Analyse de l'historique des ventes à découvert de CRV et estimation actuelle des coûts potentiels de vente à découvert

TechFlow SélectionTechFlow Sélection

Analyse de l'historique des ventes à découvert de CRV et estimation actuelle des coûts potentiels de vente à découvert

Comment s'est déroulée la bataille haussière et baissière sur le CRV l'année dernière ?

Rédaction : Yilan

Récemment, les actions de vente massive du fondateur de Curve et la pratique continue d'engager des CRV pour emprunter des stablecoins sont devenues un point central d'attention sur le marché, notamment dans un contexte où la liquidité est affectée par les événements liés à la SEC. Afin d’analyser le coût, la faisabilité et les impacts potentiels de la vente à découvert (short selling) du CRV sur blockchain, examinons d’abord comment les opérations de vente à découvert se sont déroulées lors de la bataille haussière/baissière précédente autour du CRV.

Peu après l'effondrement de FTX, alors que le marché manquait cruellement de confiance et que la liquidité était extrêmement réduite, une grande baleine a emprunté une quantité importante de jetons CRV sur Aave, puis les a transférés vers l'exchange OKX. Au total, 47 millions de CRV ont été empruntés. Sous l'effet de cette vente massive à découvert, le prix du CRV est passé de 0,545 $ à 0,424 $, soit une baisse de 21,88 %, atteignant même un minimum de 0,4 $. Cette stratégie consistait à exploiter des prêts en boucle sur blockchain et à transférer les jetons afin de faire chuter le cours et réaliser une vente à découvert à grande échelle.

En réponse, le fondateur Michael a acheté du CRV pour faire remonter le prix. Bien que son compte sur Aave encoure un risque de liquidation, les vendeurs à découvert conservent un potentiel de profit. Une méthode consiste à effectuer des ventes à découvert avec effet de levier élevé sur des plateformes comme OKX, profitant ainsi d'une faible liquidité et d'un manque de pression acheteuse pour maximiser leurs chances de gain. Une autre stratégie consiste à transformer leur position vendeuse en position acheteuse : lorsque la liquidité du marché est épuisée, les baissiers peuvent clôturer leurs positions à découvert et passer à l’achat.

Après cet épisode spéculatif entre acheteurs et vendeurs sur le CRV, Aave a supprimé la possibilité d’emprunter du CRV (empêchant ainsi la création de levier croissant via des cycles de prêt répétés sur blockchain).

Par ailleurs, les exchanges centralisés offrent toujours la possibilité d’emprunter des jetons pour vendre à découvert.

Actuellement, la répartition des jetons CRV est la suivante : 116 millions détenus dans Curve DEX, 65,47 millions sur Binance, 12,56 millions sur OKX, et 53,29 millions au total sur d'autres exchanges centralisés.

On constate que les exchanges centralisés détiennent une part importante du CRV, représentant environ 15 % de l'offre en circulation. Toutefois, en l'absence de données précises provenant des exchanges centralisés, il est impossible de calculer précisément le coût potentiel d'une opération de vente à découvert.

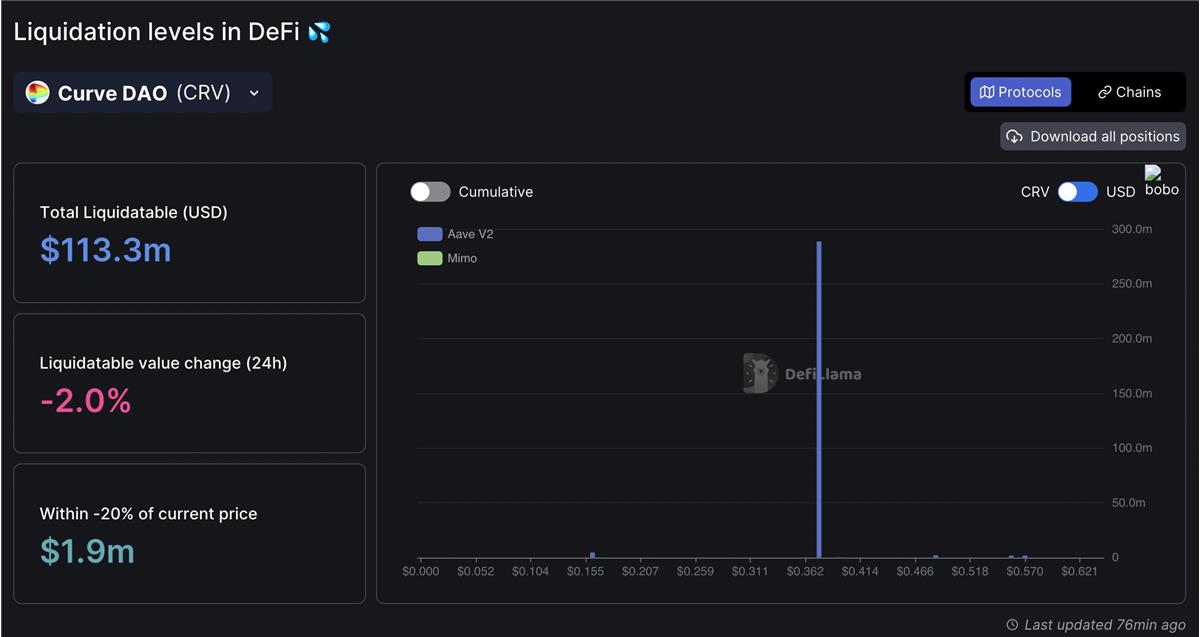

À l’heure actuelle, le montant total de CRV pouvant être liquidé sur blockchain s’élève à 113 millions de dollars, dont 99 % (soit 289 millions de CRV) concentrés autour du niveau de prix de 0,375 $. Cela signifie qu’un emprunt à des fins de vente à découvert pourrait suffire à faire baisser le prix jusqu’à ce seuil de liquidation. Toutefois, le fondateur de Curve ayant la capacité d’ajouter des garanties supplémentaires, le prix de liquidation pourrait continuer à descendre, rendant une simple stratégie de vente à découvert extrêmement coûteuse.

Démarrage du CRV sur Aave et niveaux de liquidation du CRV

En réalité, personne ne pourrait liquider une telle quantité de CRV. Par conséquent, si Aave souhaite que Michael rembourse son prêt, réduire progressivement le taux d'utilisation (LTV) du pool d'emprunt de CRV constitue une mesure appropriée de gestion des risques. En revanche, abaisser brutalement le LTV à 0 serait inapproprié, car cela augmenterait considérablement le risque de créances douteuses pour Aave.

Bien que les canaux d’emprunt de CRV sur blockchain soient désormais limités, la pression de vente au comptant reste élevée. De plus, les activités de vente à découvert sur les exchanges centralisés ont fortement augmenté ces dernières six heures (rendement supérieur à 190 % en APY sur Binance pour short le CRV), avec une augmentation de l'OI (Open Interest) de 5 millions en deux heures et de 14 millions sur 24 heures.

Le fondateur de CRV a actuellement emprunté plus de 44 millions de dollars en stablecoins via Aave, Abracadabra, Fraxlend, Curve et Inverse Finance. En cas de liquidation (voir thread précédent pour les détails sur les prix de liquidation), ces plateformes d’emprunt seraient exposées à un risque potentiel de défaut.

En réalité, une telle quantité de CRV sur Aave entraînerait des glissements importants en cas de liquidation. Réduire le LTV du pool d’emprunt de CRV est donc une mesure correcte de gestion des risques, mais cela devrait se faire progressivement. Changer brutalement le LTV à 0 augmenterait fortement le risque de créances douteuses pour Aave.

Au cours des dernières 24 heures, le fondateur Michael a retiré plus de 700 000 wCRV (plus de 25 %) de Fraxlend, puis les a déposés sur Inverse Finance (taux d’emprunt fixe à 6,84 %). L’adresse 0x73f8af a été créée par le marché FiRM CRV d’Inverse Finance. Le fondateur de Curve a engagé au moins 600 000 wCRV sur cette adresse, qui représente la majorité des 900 000 w de TVL actuellement présents dans le pool CRV d’Inverse Finance.

Par ailleurs, environ 4 millions de CRV restent également engagés sur Abracadabra, portant à près de 80 millions le volume total de CRV détenu dans les CDP d’Abracadabra.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News