Quelles sont les différences entre la SFC de Hong Kong et la SEC des États-Unis en matière de revenus, de dépenses et de réglementation ?

TechFlow SélectionTechFlow Sélection

Quelles sont les différences entre la SFC de Hong Kong et la SEC des États-Unis en matière de revenus, de dépenses et de réglementation ?

La SFC de Hong Kong agira-t-elle comme la SEC américaine, définissant frénétiquement ce qui constitue un titre pour mieux réguler, enquêter et sanctionner ?

Rédaction : 0xLoki

Lors d'une discussion sur Space, un sujet a été abordé : la SFC de Hong Kong agira-t-elle comme la SEC américaine, en définissant frénétiquement des valeurs mobilières afin de réguler, enquêter et sanctionner ?

La clé pour répondre à cette question réside dans le fait que nous ne devons pas seulement considérer ce qu'elles disent (leurs objectifs organisationnels), mais aussi observer leurs actions concrètes. Il existe une méthode simple pour y répondre : comprendre les activités et la composition du personnel de la SEC et de la SFC.

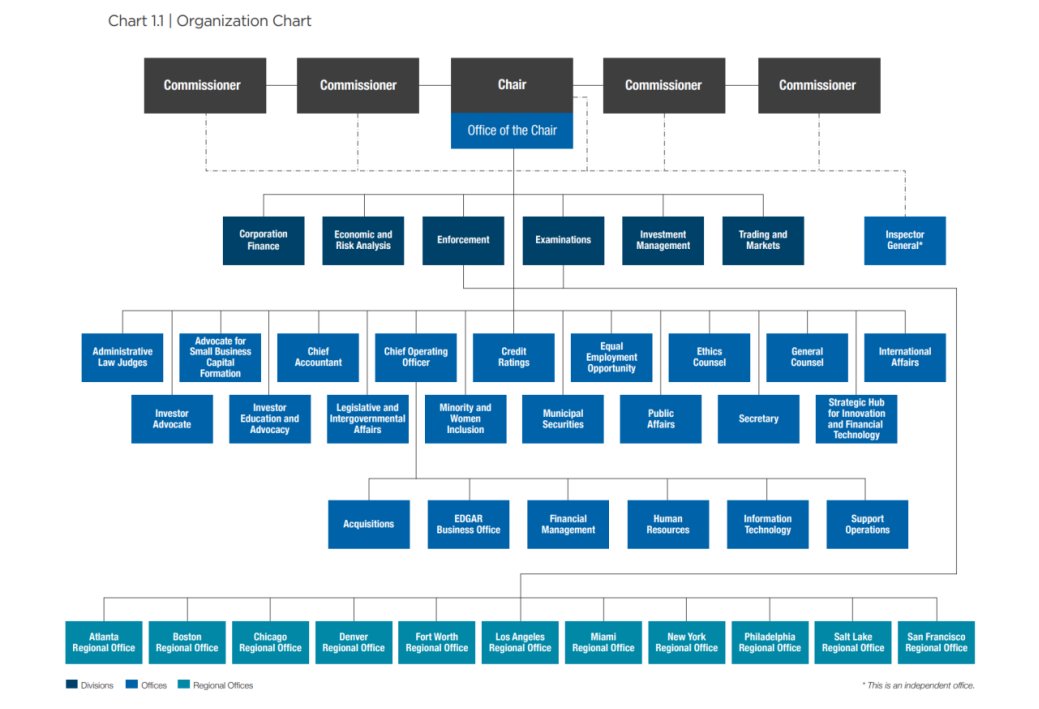

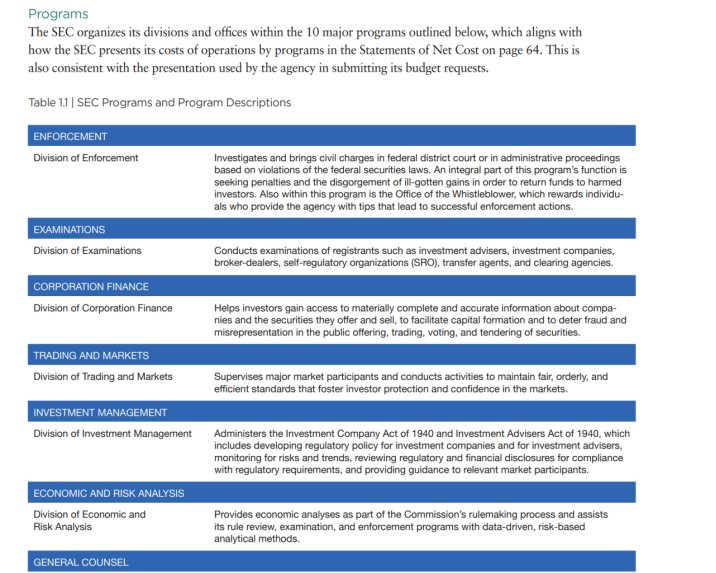

Structure de la SEC

Examinons tout d'abord la structure de la SEC. Au sommet se trouve un comité composé du président et de quatre commissaires, qui supervise six départements, un bureau du vérificateur général, ainsi que onze bureaux spécialisés. En outre, il existe également onze bureaux régionaux. Il est important de noter que ces bureaux régionaux doivent rendre compte simultanément au Service des poursuites (Enforcement) et au Service des inspections (Examinations).

Dès l’analyse de sa structure organisationnelle, on constate que le Service des poursuites (Enforcement) et le Service des inspections (Examinations) semblent occuper une place prépondérante parmi tous les services. Cette importance sera confirmée plus tard dans la description détaillée des différents départements, où ces deux entités arrivent clairement en tête.

Situation financière de la SEC

Un autre indicateur encore plus probant concerne ses finances. Les ressources financières de la SEC proviennent principalement de trois sources :

1) Budget public ;

2) Frais liés aux transactions boursières et frais de demande ;

3) Recettes provenant des amendes et confiscations.

Les recettes issues des sanctions se divisent elles-mêmes en deux parties :

A. Lorsque des victimes doivent être indemnisées, les sommes récupérées servent à compenser celles-ci et sont ensuite versées au Fonds général du Trésor américain.

B. Lorsqu’il n’y a pas de victimes à indemniser, les recettes sont allouées au Fonds de protection des investisseurs, aux « lanceurs d’alerte » (personnes fournissant des indices d’enquête) et au financement des enquêtes du Bureau du vérificateur général.

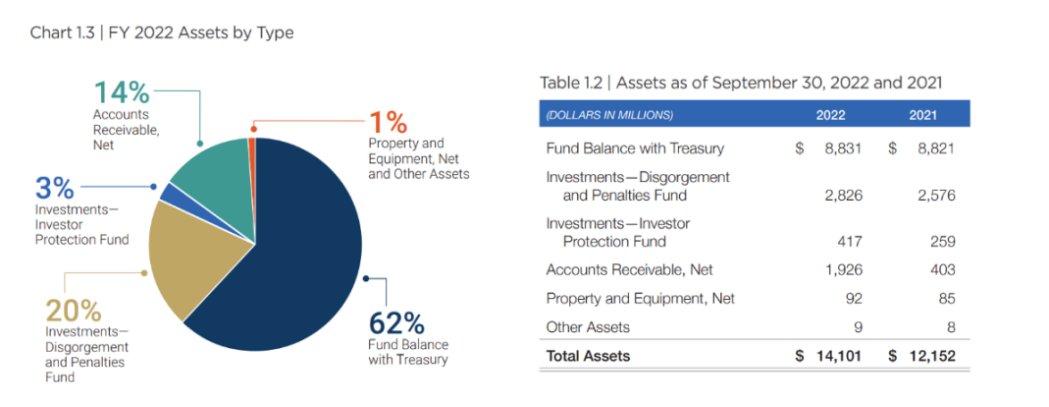

Bilan comptable

Passons maintenant au bilan de la SEC. Selon le rapport annuel de l’exercice 2022, le total des actifs de la SEC est passé de 12,2 milliards à 14,1 milliards de dollars, soit une augmentation de 1,9 milliard. La rubrique « Investissements » a augmenté de 400 millions de dollars, tandis que les créances ont crû de 1,5 milliard. La majeure partie de ces deux postes provient des recettes issues des sanctions, et la catégorie « Investissements » a déjà été calculée après déduction des dépenses liées à la supervision.

Outre les recettes provenant des sanctions, le budget attribué par l’OMB en 2022 comprenait 50 millions de dollars de réserve pour la SEC, 390 millions destinés au Fonds de protection des investisseurs, environ 1,8 milliard provenant des frais de transaction et 640 millions de frais de demande. On constate donc clairement que les recettes issues des sanctions sont devenues une source de revenus essentielle.

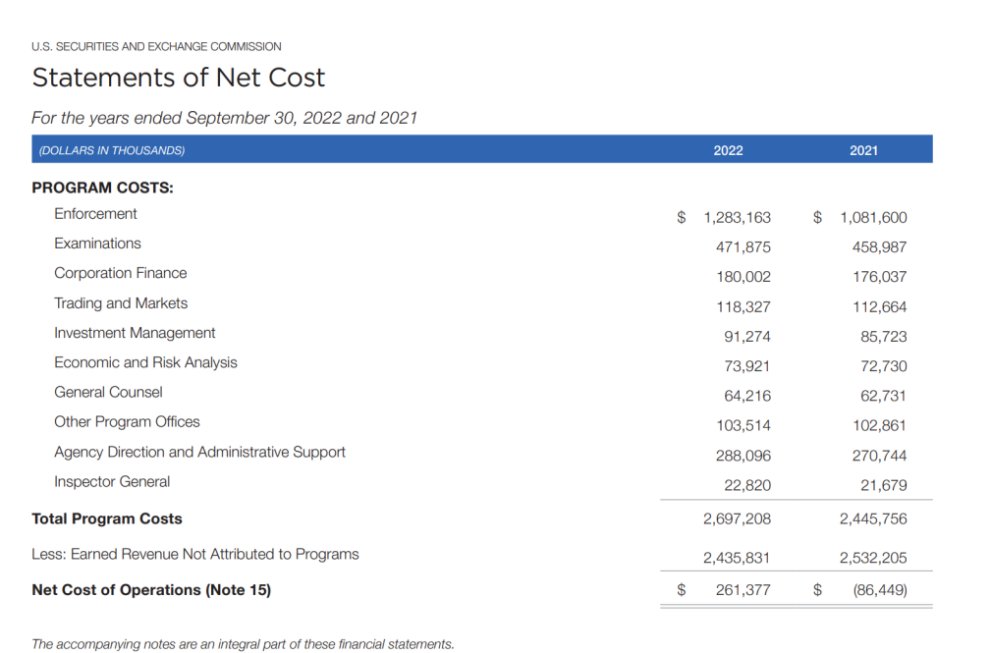

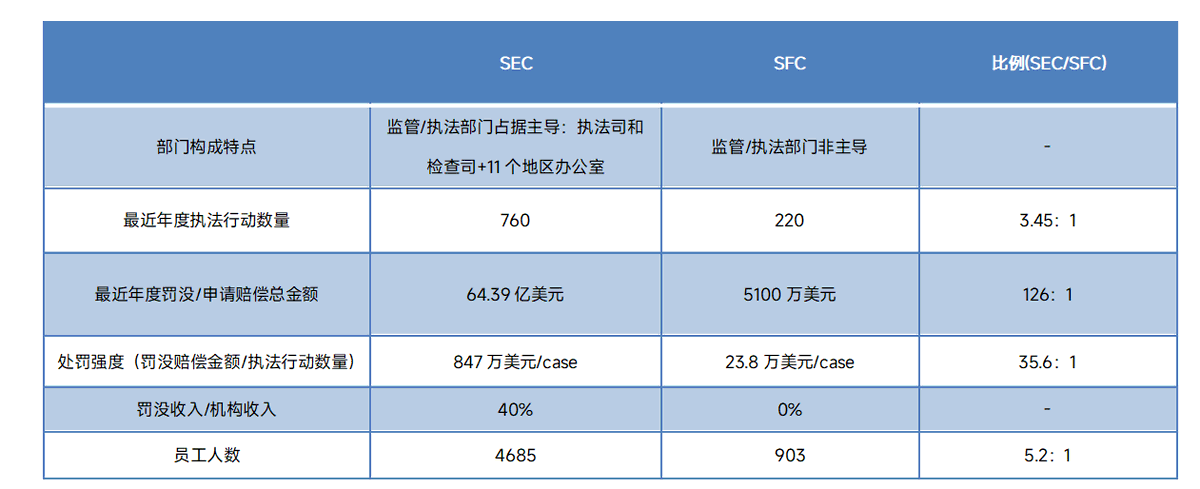

Après avoir examiné les recettes, regardons les dépenses. On observe que les dépenses nettes du Service des poursuites et du Service des inspections sont les plus élevées, s’élevant à 1,75 milliard de dollars, soit 65 % des dépenses totales. Ces dépenses se traduisent directement par des actions de poursuite : selon un autre article publié par la SEC, celle-ci a lancé 760 actions en 2022, soit une hausse de 9 % par rapport à l’année précédente, dont 462 nouvelles actions ou actions « indépendantes ».

Ces actions ont généré des recettes substantielles : le montant total ordonné de paiements s’élève à 6,439 milliards de dollars, incluant amendes civiles, confiscations de bénéfices et intérêts préalables aux jugements, un record historique pour la SEC, contre 3,852 milliards lors de l’exercice 2021. Parmi ces montants, les amendes civiles atteignent 4,194 milliards de dollars, également un niveau jamais vu auparavant.

Dans ce cadre institutionnel, la SEC accorde des récompenses généreuses aux informateurs : lors de l’exercice 2022, elle a versé environ 229 millions de dollars dans le cadre de 103 primes, un montant et un nombre de récompenses classés deuxièmes de l’histoire. Par ailleurs, le nombre de signalements reçus en 2022 a atteint un niveau record avec 12 300 cas. Dans ce contexte, la demande de Gensler, formulée lors d’une audition, visant à obtenir davantage de ressources afin d’augmenter l’effectif de la SEC de 4 685 à 5 139 personnes, apparaît parfaitement justifiée.

En résumé, la logique d’action de la SEC n’est pas difficile à comprendre : il s’agit d’une approche fondée sur la poursuite a posteriori. Elle permet à un maximum d’acteurs d’entrer sur le marché et d’agir librement, puis procède à des enquêtes systématiques, collecte des preuves, engage des poursuites et impose des sanctions. Il n’est donc pas étonnant que la SEC affirme que « tout est un titre, sauf le BTC ». Élargir le champ des cibles potentielles constitue la première étape. Bien entendu, la décision finale de poursuivre ou non, ainsi que la validité juridique des poursuites, dépendent de nombreux autres facteurs.

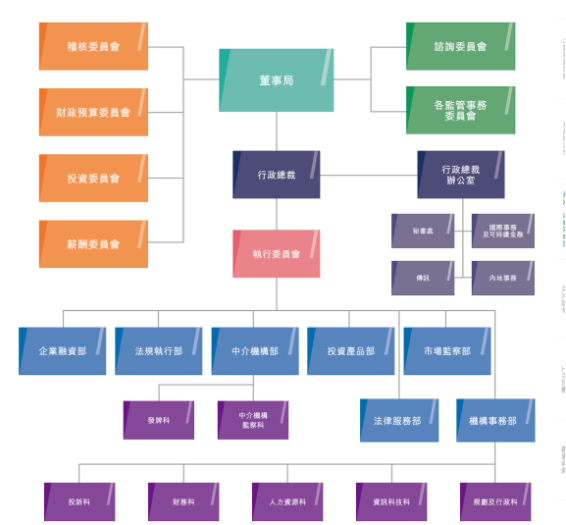

Structure de la SFC

Après avoir examiné la SEC, intéressons-nous maintenant à la SFC. Sa structure diffère significativement de celle de la SEC. Seuls deux départements semblent directement impliqués dans la supervision : le département des inspections de marché et la section de surveillance des intermédiaires au sein du département des intermédiaires.

Par ailleurs, le département des intermédiaires comprend également une « Section des licences », étroitement liée au système de délivrance de licences bien connu.

Selon le résumé annuel d’activités 2021-2022 de la SFC, celle-ci a mené 220 enquêtes ponctuelles, intenté 168 actions civiles et prononcé des amendes totalisant 410,1 millions de dollars HKD à l’encontre d’institutions et de personnes titulaires d’une licence.

Outre les actions de poursuite, un autre chiffre important est que durant cet exercice, la SFC a reçu 7 163 demandes de licence et traité, via WING, plus de 38 000 vérifications de documents liés aux licences.

Parmi les catégories spécifiques de poursuites, bien que la SFC affirme : « si nécessaire, nous prendrons fermement des mesures contre les plateformes non autorisées », les cas concrets montrent que ses priorités restent centrées sur les infractions traditionnelles du secteur financier : transactions sur information privilégiée, manipulation du marché, fraudes d’entreprise, comportements inappropriés, manquements des intermédiaires, déficiences dans les contrôles internes, etc.

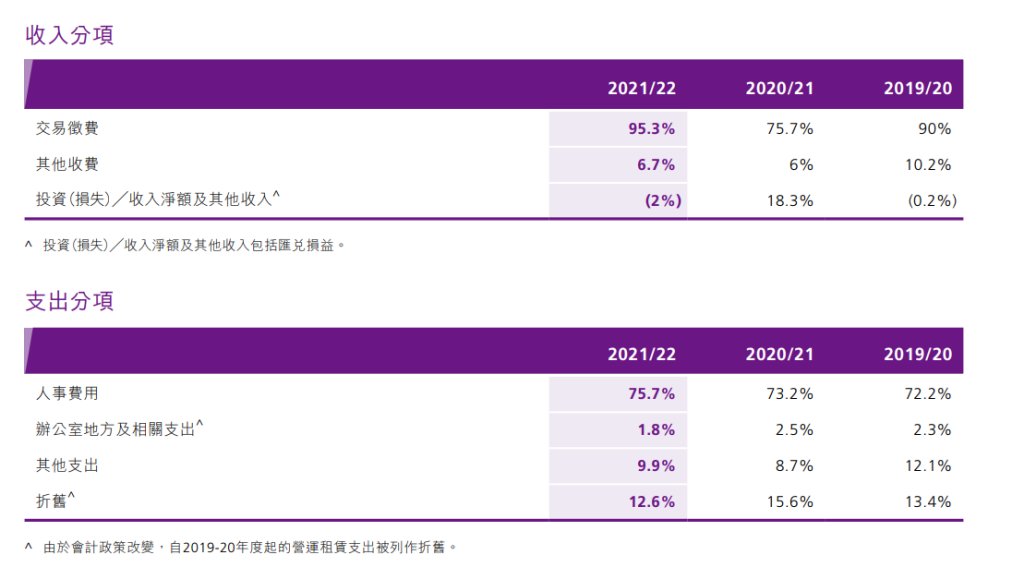

Revenus et dépenses

Sur le plan des revenus et des dépenses, la situation de la SFC est très simple. Pour l’exercice 2021-2022, ses recettes totales s’élevaient à 2,247 milliards de dollars HKD, dont 95,3 % provenaient de « frais de transaction », 6,7 % d’autres sources (principalement perçues auprès des acteurs du marché). Les recettes provenant des amendes et confiscations ne figurent pas dans la ventilation des revenus de la SFC. Quant aux dépenses, 75,7 % étaient consacrées aux frais de personnel. Selon ce rapport annuel, la SFC employait 913 personnes à la fin de l’année 2022.

En outre, sur la base de ces données, l’affirmation selon laquelle la SFC « gagnerait de l’argent grâce aux licences » est inexacte : ce sont les transactions du marché qui constituent la grande majorité de ses revenus. En effet, les frais de demande ou de cotisation annuelle s’élèvent entre 4 700 et 129 700 dollars HKD par activité pour les entités agréées, et entre 1 790 et 5 370 dollars HKD par activité pour les représentants agréés. Même avec 3 231 institutions agréées et plus de quarante mille professionnels titulaires d’une licence, cette source de revenus reste relativement marginale.

À la lumière des données passées, la SFC ne présente pas la même motivation que la SEC.

D’un autre côté, la SFC ne dispose pas non plus de la même capacité d’intervention que la SEC. Avec seulement 913 employés, qui doivent déjà gérer les tâches complexes liées à la Bourse de Hong Kong (HKEX) et à la Bourse des futures (HKFE), traiter un volume énorme de demandes de licence, assurer les audits et contrôles, sans parler de missions de sensibilisation et de promotion d’une société plus responsable, il serait extrêmement difficile de mobiliser suffisamment de ressources humaines et matérielles pour mener des actions de supervision proactives.

À partir de ces données, on peut conclure :

-

La SFC n’a pas la même orientation politique que la SEC ; fondamentalement, SFC et SEC agissent selon le principe de « mêmes activités, mêmes règles, mêmes risques » ;

-

La SEC manifeste une forte volonté de réguler fortement les cryptomonnaies, mais adopte la même attitude rigoureuse envers toutes les autres institutions financières ;

-

Il est donc peu probable que la SFC traite différemment les cryptomonnaies.

En conclusion, je pense que la probabilité que la SFC adopte une stratégie de poursuites massives similaire à celle de la SEC est très faible.

Pour les entrepreneurs, tant qu’ils ne violent pas explicitement les lois et réglementations actuelles de Hong Kong, il n’y a pas lieu de s’inquiéter d’une pression réglementaire.

Cependant, je ne pense pas que le « marché de Hong Kong » ni l’obtention proactive d’une « licence » conviennent à tous les projets. Après tout, les démarches de demande et de maintenance impliquent des coûts importants. Même sans licence, de nombreuses activités liées à Web3 peuvent continuer à être menées à Hong Kong.

Bien qu’il ne faille pas craindre une pression réglementaire comparable à celle de la SEC, j’aimerais néanmoins inviter chaque participant enthousiaste à se poser une question sérieusement : avons-nous vraiment besoin de cette « licence » ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News