Analyse approfondie des fonds en fiducie de Grayscale : pourquoi est-il possible d'acheter du Ethereum à moitié prix ?

TechFlow SélectionTechFlow Sélection

Analyse approfondie des fonds en fiducie de Grayscale : pourquoi est-il possible d'acheter du Ethereum à moitié prix ?

Examiner comment élaborer une stratégie de renforcement d'indice basée sur ETHE.

Rédaction : LD Capital

Le Grayscale Ethereum Trust (ETHE), principal produit coté aux États-Unis offrant une exposition à l'Ethereum, détient environ 3 millions d'ETH. Toutefois, son cours boursier sur le marché secondaire affiche actuellement une décote d’environ 50 % par rapport à sa valeur liquidative (NAV). Dans notre précédent rapport, nous avons analysé les causes de cette décote et exploré plusieurs scénarios potentiels de réduction de l’écart. En outre, en se basant sur la rotation cyclique des marchés, nous avons estimé que si l’on mise sur un potentiel marché haussier, ETHE pourrait offrir une meilleure élasticité que l’Ethereum au comptant.

Cependant, nos analyses historiques montrent que les indicateurs de ratio risque-rendement d’ETHE sont médiocres, notamment en termes de rendement ajusté au risque, de drawdown maximal et de volatilité, tous inférieurs à ceux du couple ETH/USD. Cela signifie qu’un détenteur à long terme d’ETHE devrait envisager des stratégies spécifiques pour améliorer le rendement, faute de quoi, en cas de retard dans l’arrivée d’un marché haussier, la performance pourrait être inférieure à celle du marché global.

Ce deuxième volet de notre série examine comment élaborer une stratégie d’index renforcé (enhanced index strategy) autour d’ETHE, permettant de capter le rendement Beta à long terme tout en intégrant une gestion active visant à générer un rendement Alpha, afin d’améliorer l’expérience d’investissement à long terme.

Aperçu des caractéristiques statistiques de Grayscale ETHE (Risk and Return Overview of Grayscale ETHE)

Analysons d’abord les caractéristiques clés du support central de cette stratégie, le Grayscale ETHE :

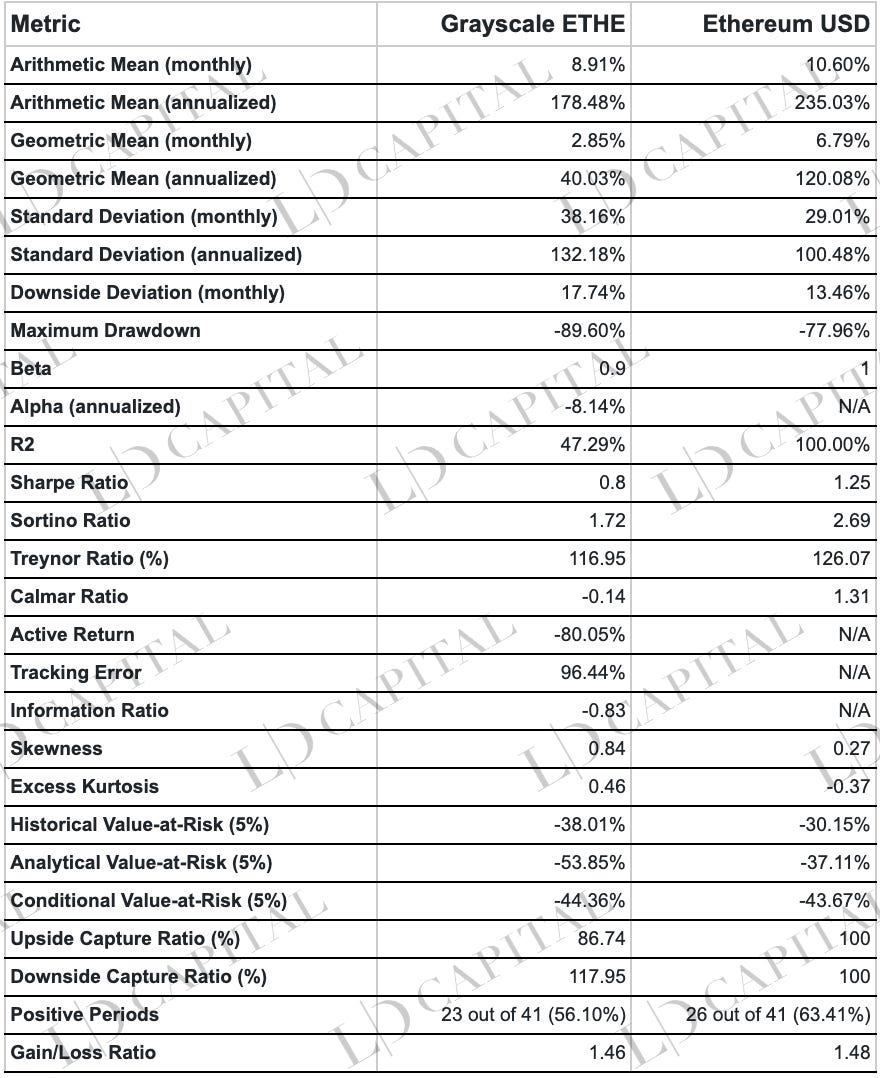

Le tableau ci-dessus présente une analyse statistique des performances d’ETHE et de l’ETH au comptant entre le 01/01/2020 et le 30/04/2023, fondée sur les rendements mensuels. Les indicateurs de risque – alpha, drawdown maximal, valeur à risque (VaR), ratio de rendement ajusté au risque – sont tous inférieurs à ceux de l’ETH physique, bien que la distribution des rendements soit asymétrique vers la droite avec des queues épaisses, indiquant un potentiel accru de variations positives.

-

Rendement : Le rendement mensuel moyen arithmétique d’ETHE est de 8,91 %, soit un rendement annualisé de 178,48 %. Pour l’Ethereum au comptant, il est respectivement de 10,60 % et 235,03 %. Sur ce critère, l’ETH physique surpasse donc ETHE. Le rendement géométrique annualisé est de 40,03 % pour ETHE contre 120,08 % pour l’ETH physique, confirmant la supériorité de ce dernier sur le long terme.

-

Risque : L’écart-type mensuel d’ETHE s’élève à 38,16 % (annualisé : 132,18 %), supérieur aux 29,01 % (100,48 % annualisé) de l’ETH physique, indiquant une volatilité plus élevée et donc un risque accru. De même, le drawdown maximal atteint -89,60 % contre -77,96 % pour l’ETH physique, soulignant encore davantage le niveau de risque plus élevé d’ETHE.

-

Rendement ajusté au risque : Le ratio de Sharpe et le ratio de Sortino mesurent la performance ajustée au risque. ETHE affiche un ratio de Sharpe de 0,8 contre 1,25 pour l’ETH physique ; son ratio de Sortino est de 1,72 contre 2,69. Ces indicateurs confirment que, risque pris en compte, l’ETH physique offre une performance supérieure.

-

Corrélation de marché : Le bêta d’ETHE est de 0,9, montrant une forte sensibilité systématique au marché ETH. En revanche, son alpha annualisé est de -8,14 %, ce qui signifie qu’après déduction du risque de marché, ETHE n’a pas généré de performance excédentaire durant la période analysée.

-

Ratio gain/perte : Le ratio gain/perte d’ETHE est de 1,46, légèrement inférieur à celui de l’ETH physique (1,48), indiquant une différence minime entre les deux produits en matière de rentabilité.

-

Cycles de rentabilité : Sur 41 périodes, ETHE a enregistré 23 périodes positives (56,10 %), contre 26 (63,41 %) pour l’ETH physique, illustrant une fréquence moindre de gains positifs.

-

Valeur à risque (Value-at-Risk, VaR) : La VaR historique (5 %) d’ETHE est de -38,01 %, contre -30,15 % pour l’ETH physique. Sa VaR analytique (5 %) atteint -53,85 % contre -37,11 %, indiquant des pertes potentielles plus importantes sous stress.

-

VaR conditionnelle (CVaR) : La CVaR (5 %) d’ETHE est de -44,36 % contre -43,67 % pour l’ETH physique, suggérant que dans les pires scénarios, les pertes seraient comparables.

-

Taux de capture à la hausse (Upside Capture Ratio) et à la baisse (Downside Capture Ratio) : ETHE capture seulement 86,74 % des hausses du marché mais subit 117,95 % des baisses, ce qui reflète une exposition défavorable en cas de correction.

-

Forme de la distribution des rendements : L’excès de kurtosis d’ETHE est de 0,46 et son asymétrie (skewness) de 0,84, contre -0,37 et 0,27 pour l’ETH. Cela signifie que la distribution des rendements d’ETHE est plus pointue (peaky) et orientée vers la droite, indiquant une probabilité plus élevée d’écarts extrêmes (positifs ou négatifs). L’asymétrie positive suggère toutefois un potentiel accru de gains extrêmes à la hausse.

Pourquoi ETHE, malgré une exposition identique à l’ETH physique, affiche-t-il une performance globalement inférieure ?

La principale raison réside dans sa structure particulière, son architecture de marché et l’évolution du contexte macroéconomique, qui ont conduit à une prime (2019–mi-2021), puis à une décote (depuis 2021). Cette chute de près de 90 % du prix relatif par rapport à la NAV a fortement pénalisé ses indicateurs de risque-rendement.

Les raisons derrière ces écarts (primes ou décotes) tiennent à la structure fermée du trust Grayscale ETHE, qui ne permet pas de rachat direct. Les primes étaient alimentées par une accessibilité accrue par rapport à la détention directe d’ETH, un avantage fiscal, une comptabilisation simplifiée sur les bilans, ainsi qu’une solution réglementaire attrayante pour les investisseurs institutionnels et débutants. À l’inverse, la décote s’explique par quatre facteurs : l’impossibilité de rachat, les limitations d’arbitrage, le coût d’opportunité et la concurrence croissante de nouveaux produits.

Pour plus d’analyses, voir notre premier rapport : « Opportunité ou piège : acheter ETH à 50 % ? Analyse approfondie du trust Grayscale »

Principes de la stratégie de fonds à index renforcé (Principles of Index Enhancement Fund Strategy)

Concepts et idées directrices liés à l’index renforcé sur ETHE

La stratégie d’index renforcé est une méthode de gestion de portefeuille qui vise à amplifier le rendement de l’indice sous-jacent tout en surpassant cet indice en termes de rendement ou de risque.

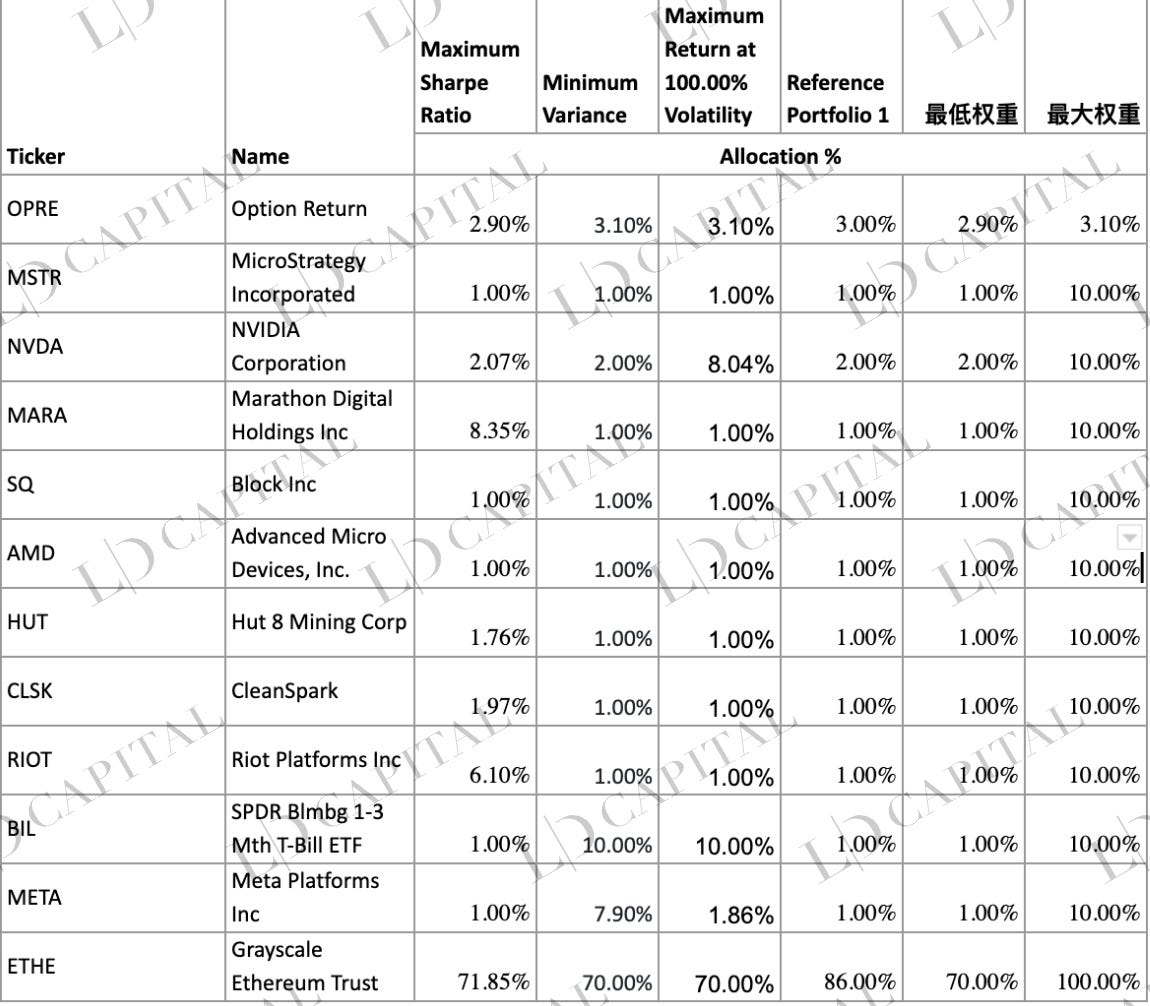

Cette stratégie repose sur ETHE comme position centrale, avec au moins 60 % du capital alloué à l’actif ETHE, le reste étant investi en espèces, produits à revenu fixe, actions américaines liées à la blockchain ou aux cryptomonnaies, ainsi que leurs dérivés optionnels.

L’index renforcé combine gestion passive et gestion active. La présence d’une composante active introduit un risque lié au jugement du gestionnaire, contrairement aux fonds indiciels passifs qui ne sont exposés qu’au seul risque de marché.

La source principale de rendement excédentaire dans un portefeuille basé sur ETHE repose sur le scénario de convergence entre le prix de marché et la valeur liquidative (NAV). Toutefois, compte tenu de la faiblesse historique des performances d’ETHE, il convient d’améliorer l’expérience de détention via :

-

Diversification : Intégrer des actifs peu corrélés, à rendement stable et faible volatilité, afin de corriger le mauvais ratio risque-rendement. Exemples : espèces, produits à revenu fixe, actions liées à la blockchain cotées aux États-Unis, ETF associés et leurs options.

-

Position majoritaire : Comme ETHE présente un potentiel élevé de gains à la hausse, il faut éviter de manquer les phases de fort rebond. La part d’ETHE dans le portefeuille doit rester élevée (au moins 80 %), sauf événement majeur (crise de confiance sur Ethereum ou problème financier grave chez Grayscale).

-

Renforcement par dérivés : L’utilisation d’options sur les actions sélectionnées offre un avantage par rapport à la simple détention. Le rendement excédentaire provient principalement de la prime de volatilité des options, complétée par des stratégies complexes d’options ciblées.

-

Effet de levier et prêt d’actions : Ces techniques peuvent améliorer le rendement de deux façons : en utilisant les actions ou ETF comme garantie pour emprunter et amplifier l’exposition en cas de marché haussier, ou en prêtant les titres détenus pour percevoir des revenus. Si ETHE ou certaines actions du portefeuille deviennent éligibles à ces opérations, cela constituera une stratégie complémentaire possible.

-

Participation aux introductions en bourse (IPO) : Avec l’amélioration du cadre réglementaire, de plus en plus de courtiers traditionnels proposent des services liés aux actifs numériques. À l’avenir, des introductions d’actifs numériques pourraient avoir lieu sur des plateformes régulées. Historiquement, les ICO et IDO ont offert des rendements très attractifs. Nos positions pourraient alors servir de base pour participer à ces opérations, accompagnées de liquidités limitées.

Méthodologie concrète

Étant donné que les points 4 et 5 ne sont pas encore applicables, concentrons-nous sur les points 1 à 3 :

Sélection de l’indice

L’indice principal suivi est ETHE lui-même, complété par ETH/USD comme indice de référence. Contrairement aux indices larges classiques, ETHE constitue un « narrow index » à risque concentré. La gestion active doit donc particulièrement se concentrer sur la maîtrise de la volatilité et des drawdowns.

Allocation du capital

Pour que la performance du portefeuille ne s’écarte pas significativement de celle de l’indice de référence, la part allouée à ETHE doit rester d’au moins 60 %. En pratique, elle devrait se situer entre 80 % et 90 %, laissant 10 à 20 % pour les stratégies de renforcement du rendement.

Renforcement par sélection d’actions

Les parts d’ETHE étant actuellement cotées sur le marché OTCQX (marché hors cote), où les volumes sont limités et aucune option standardisée n’est disponible, il est impossible d’utiliser les soldes des courtiers comme garantie pour vendre des options couvertes ou réaliser des opérations de vente à découvert. Le renforcement passe donc avant tout par une sélection optimisée d’actions liées à la blockchain et aux cryptomonnaies.

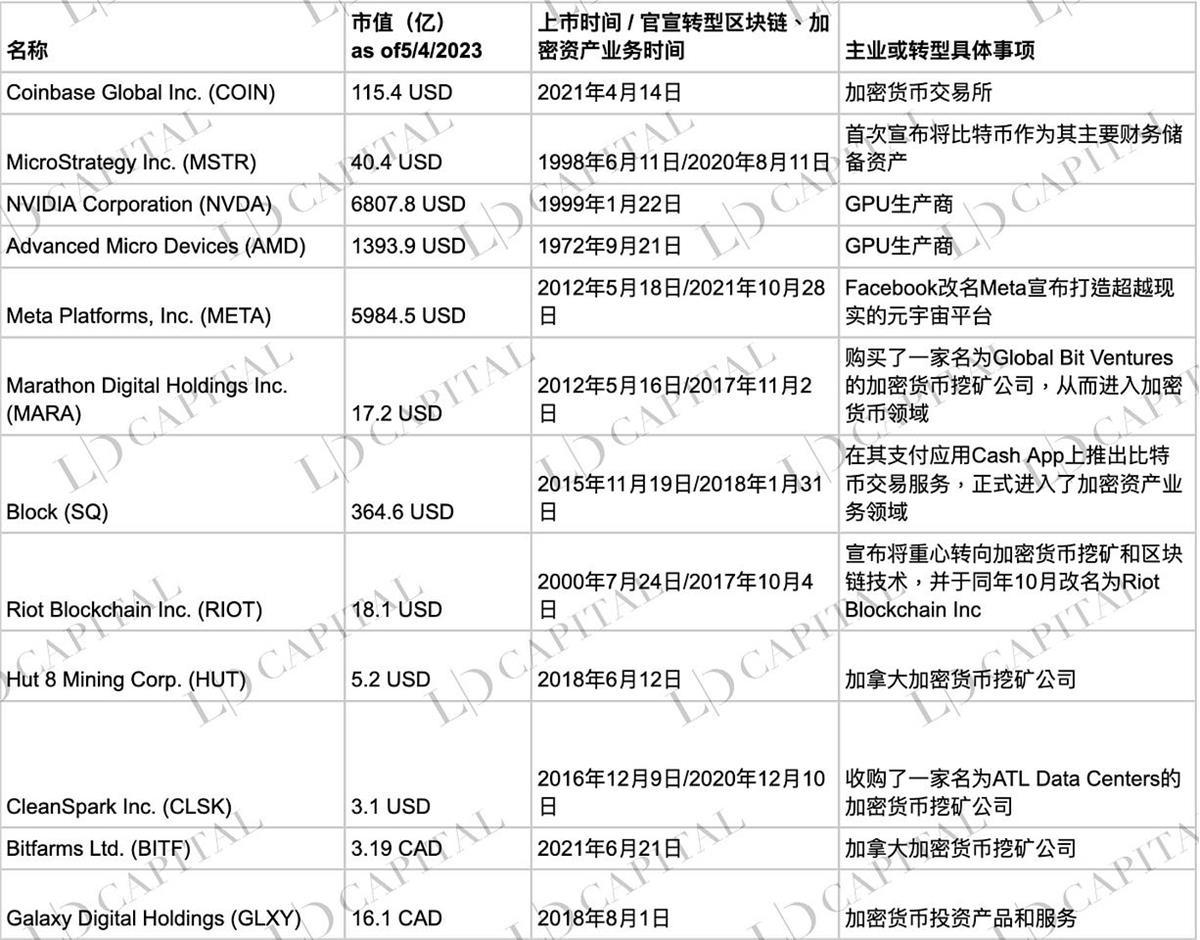

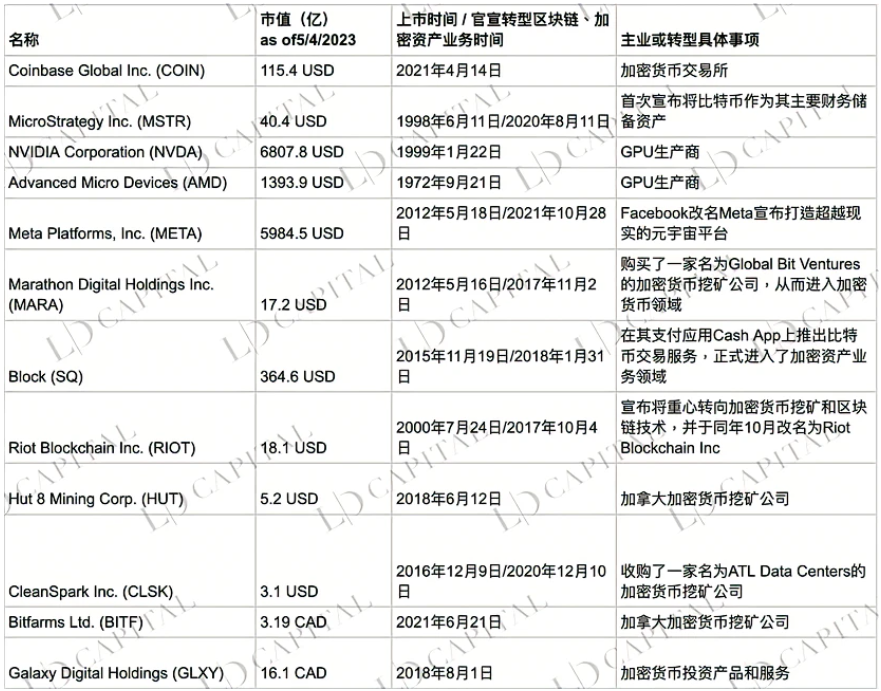

Tableau 1 : Principales actions liées à la blockchain ou aux cryptomonnaies cotées aux États-Unis et au Canada

Tableau 2 : Principaux ETF liés à la blockchain ou aux cryptomonnaies cotés aux États-Unis et au Canada

Critères de sélection des actifs :

-

Entreprises ayant un plan d’affaires clair dans l’écosystème crypto ou bénéficiant indirectement du développement du secteur : mineurs de cryptomonnaies, fournisseurs de matériel ou de puces, sociétés de services financiers crypto, institutions bancaires spécialisées, entreprises de métavers, etc. ;

-

Fonds dont la stratégie principale est centrée sur les actifs numériques au comptant ou leurs dérivés ;

-

Parts de fonds investissant dans les deux catégories précédentes.

Pourquoi choisir des actions crypto ?

En raison de leur corrélation modérée avec les actifs numériques, elles permettent d’accéder au marché crypto de manière sécurisée, pratique et conforme à la réglementation.

La corrélation entre les actions crypto et les cryptomonnaies varie généralement entre modérée (0,40) et forte (0,90). Historiquement, nombre d’entreprises crypto affichent un bêta supérieur à 1 face aux cryptomonnaies, amplifiant ainsi l’exposition aux mouvements de prix. Par ailleurs, comme ETHE, certains fonds crypto (ex. BITW) affichent également une décote face à leur NAV, offrant une opportunité de pari sur une convergence future.

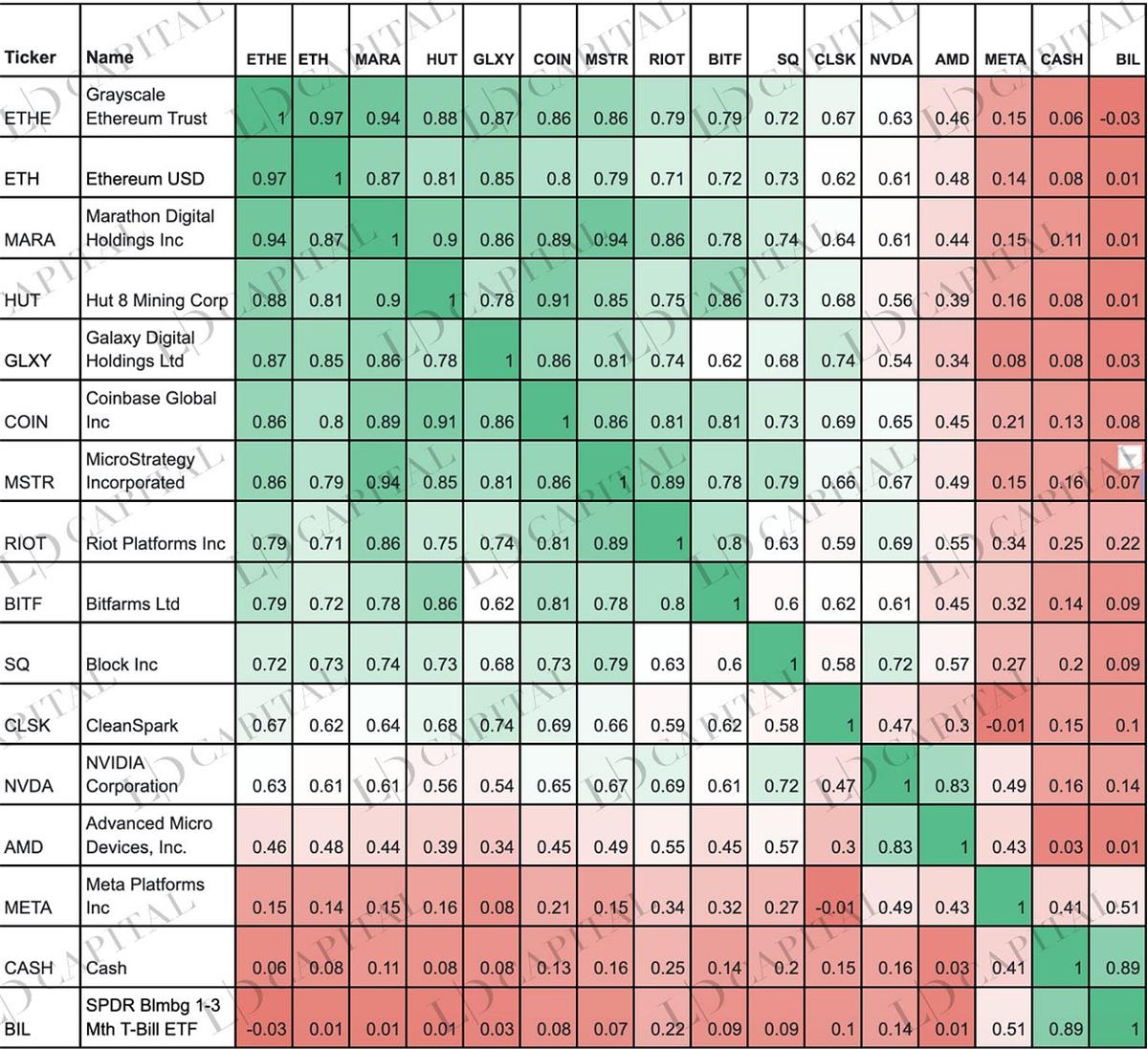

Tableau : Corrélation mensuelle entre principales actions crypto, ETH et ETHE (01/05/2021–04/05/2023) :

Note : La période est limitée par la cotation de COIN depuis mai 2021 ; CASH représente les liquidités

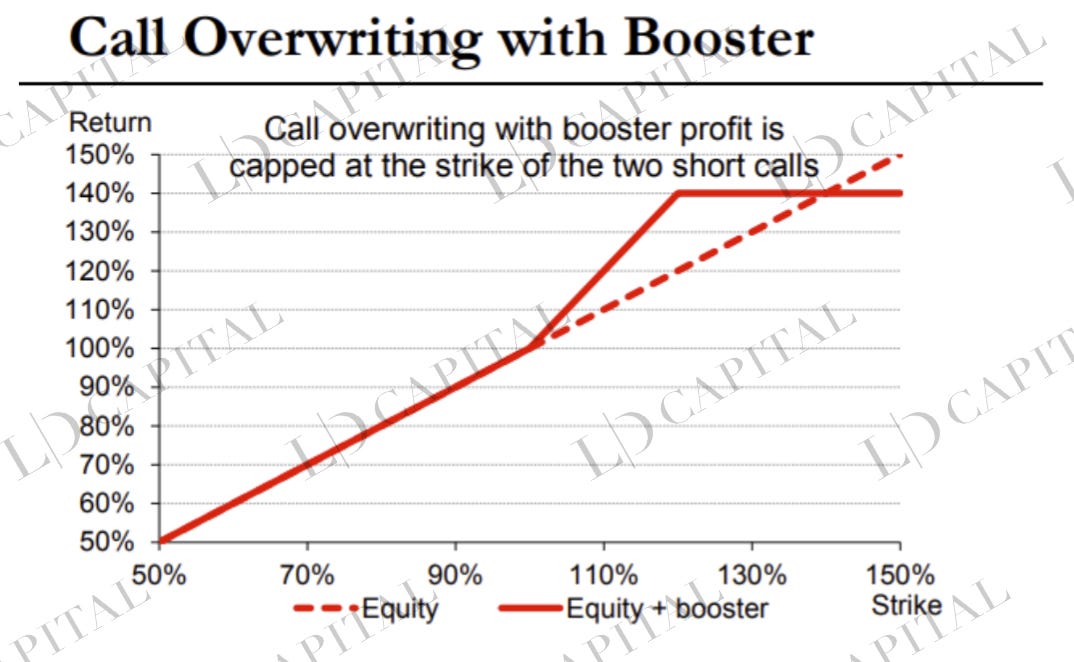

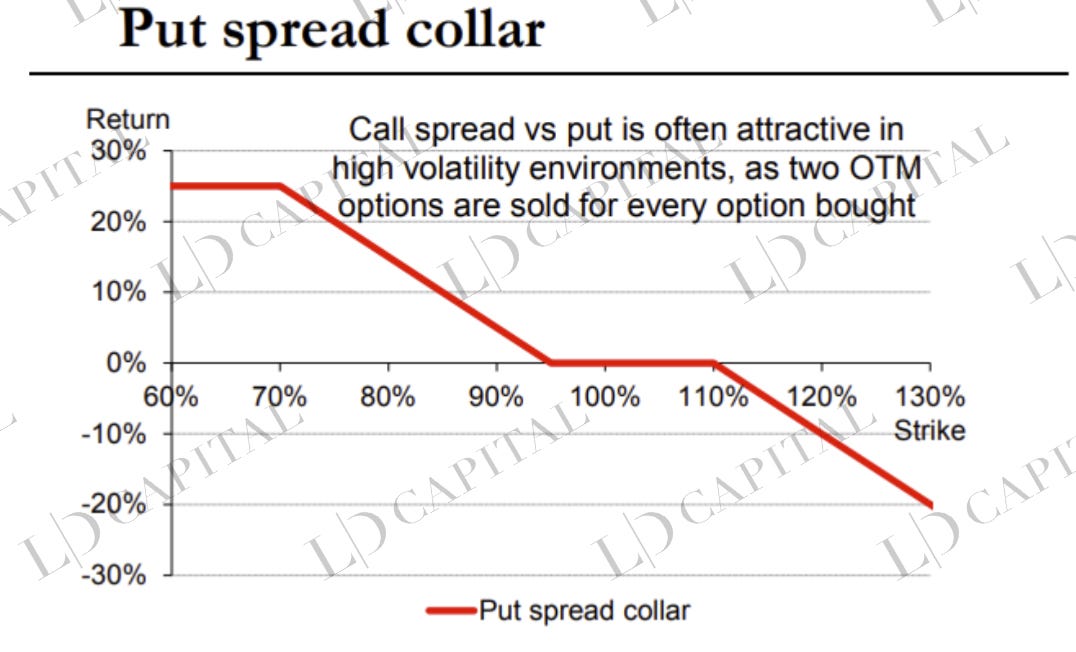

Renforcement par dérivés

Le renforcement par options repose principalement sur des stratégies de vente d’options couvertes (covered calls) à partir des actions/ETF détenus : vendre un nombre d’options Call hors cours équivalent au nombre d’actions détenues. Cela génère un rendement excédentaire en cas de marché stable ou baissier.

Selon l’analyse macroéconomique, technique et fondamentale, la stratégie peut être adaptée : utiliser des ratio call spreads ou des calendar spreads lorsque la structure par terme est favorable.

En cas de besoin de protection, la structure d’options peut être ajustée selon le niveau de volatilité implicite. Par exemple, en cas de volatilité élevée et de wings supérieurs au ATM, privilégier une stratégie de type put spread collar.

Exemple de stratégie d’options :

Il convient de surveiller attentivement les détails de la volatilité : skew (asymétrie) et structure par terme, qui influencent la conception des stratégies d’options. Voici quelques exemples de structures possibles :

Timing subjectif

L’ajustement temporaire des positions basé sur l’analyse macroéconomique, technique et sectorielle peut aussi contribuer au rendement excédentaire, mais doit rester secondaire dans une stratégie d’index renforcé sur ETHE.

Plus précisément :

- Timing macro : analyse conjointe des cycles économiques, politiques et réglementaires pour anticiper la tendance globale du marché crypto.

- Timing sectoriel : étude d’entreprises/projets, événements spécifiques, sélection multifacteur.

- Timing technique : recours à l’analyse graphique pour identifier la persistance des tendances et ajuster le portefeuille aux niveaux clés de support/résistance.

Les éléments non quantifiables — jugement macro et événements imprévus — constituent le cœur de la valeur ajoutée du gestionnaire. Par exemple, la mise à jour Shapella d’Ethereum 2.0 s’est achevée le 13 avril 2023. Or, beaucoup ignorent que les retraits massifs d’ETH ne sont pas immédiats et prennent plusieurs jours. Après l’euphorie initiale, il était pertinent de réduire légèrement la position ou de vendre des options acheteuses pour capter la prime de volatilité. Le graphique ci-dessous montre nettement la flambée du prix de l’ETH autour du 13 avril, suivie d’un repli après cinq jours de consolidation.

Les objectifs de ces stratégies sont les suivants :

- Conserver à long terme l’actif central du marché crypto — l’ETH, infrastructure fondamentale des applications Web3. Outre son rôle de transfert de liquidité en provenance des monnaies fiduciaires et de diversification, il offre un alpha supplémentaire issu de l’écosystème Web3 ;

- Ne pas compromettre la position centrale — éviter de réduire trop fortement la position en ETHE afin de ne pas manquer les fortes poussées haussières ;

- Capter l’alpha des actions — sélectionner des entreprises de qualité permet de dépasser le rendement moyen du marché ;

- Transformer la volatilité en rendement — convertir les risques de cygne noir et les inversions de tendance en alpha durable pour la position longue.

Étude empirique (Empirical Study)

Nous allons maintenant procéder à une analyse empirique de la stratégie de fonds à index renforcé basée sur Grayscale ETHE, afin d’évaluer son efficacité et sa faisabilité à partir de données historiques.

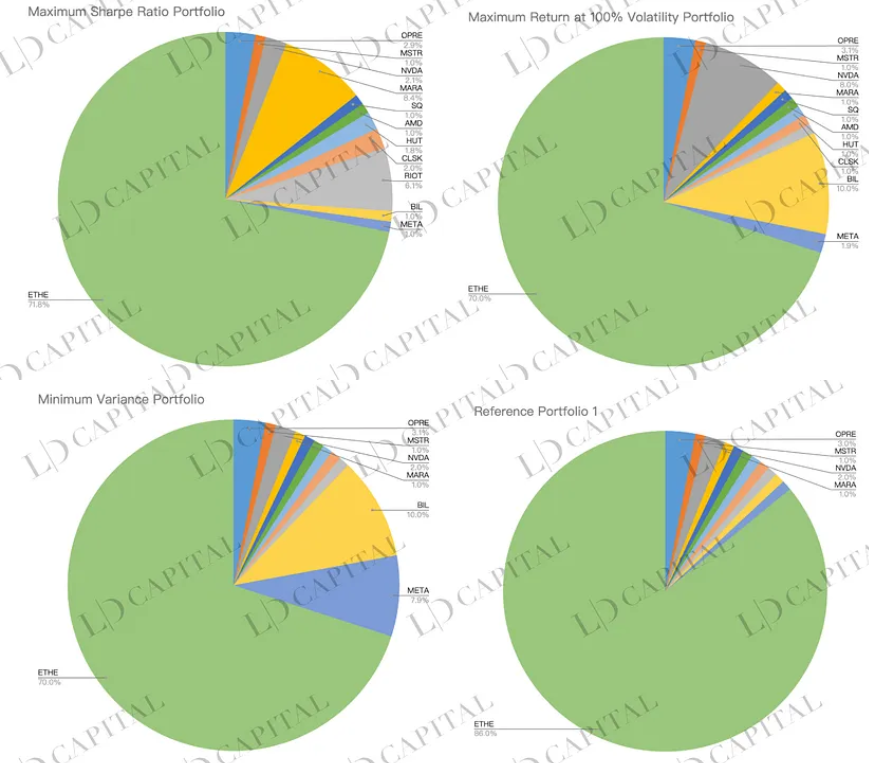

À partir des données historiques (janvier 2020 – avril 2023) et d’un panel d’actifs candidats (OPRE servant à simuler la partie options), nous avons calculé les rendements mensuels. Des contraintes ont été appliquées aux proportions maximales et minimales de chaque actif, puis trois méthodes d’optimisation ont permis d’obtenir différentes allocations optimales :

-

Optimisation du ratio de Sharpe maximal — recherche du portefeuille optimal sur la frontière efficiente selon la moyenne-variance ;

-

Variance minimale — composition du portefeuille présentant le risque combiné (variance ou écart-type) le plus faible ;

-

Maximisation du rendement sous contrainte de volatilité annuelle de 100 % — recherche du rendement maximal pour un niveau de risque donné.

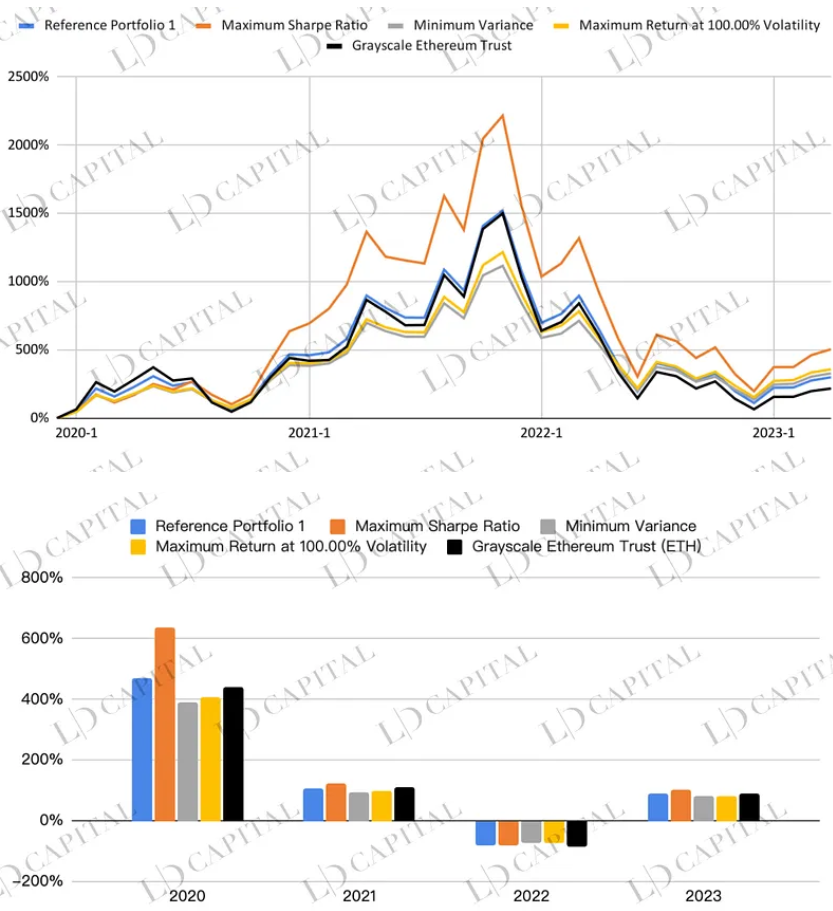

Les performances des différents portefeuilles sont illustrées ci-dessous, avec comme références la courbe noire (ETHE) et la courbe bleue (portefeuille de référence non optimisé) :

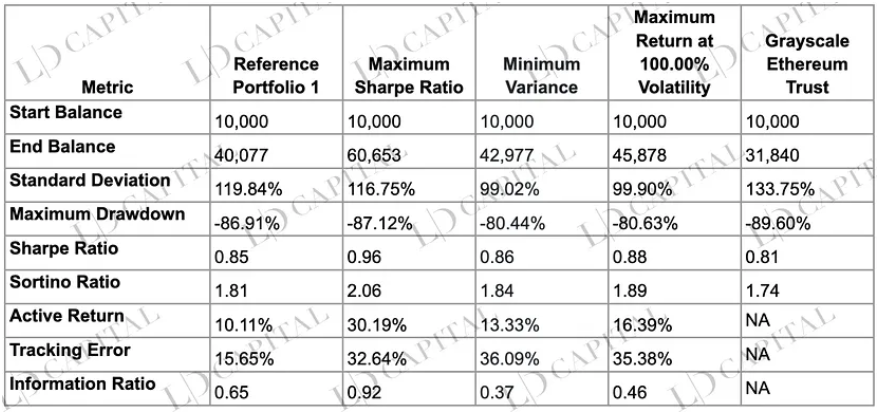

Le tableau suivant compare quatre portefeuilles optimisés — ratio de Sharpe maximal, variance minimale, rendement maximal sous contrainte de volatilité de 100 % — avec le portefeuille unique ETHE (ligne de base). Tous les portefeuilles optimisés surpassent clairement ETHE sur presque tous les indicateurs, le portefeuille au ratio de Sharpe maximal se distinguant particulièrement par sa performance, sa maîtrise du risque et son rendement ajusté :

Observations clés :

-

Rendement : Sur la période, le portefeuille au ratio de Sharpe maximal atteint un solde final de 60 653, surpassant nettement les autres configurations et l’actif de référence. Les portefeuilles à variance minimale et à rendement maximal sous volatilité contrainte terminent respectivement à 42 977 et 45 878, tous deux supérieurs au solde de 31 840 d’ETHE. Tous les portefeuilles optimisés battent donc l’actif seul.

-

Risque : L’écart-type est minimal pour le portefeuille à variance minimale (99,02 %), contre 133,75 % pour ETHE. Le drawdown maximal est également moindre (-80,44 % et -80,63 %) contre -89,60 % pour ETHE, confirmant une meilleure maîtrise du risque.

-

Rendement ajusté au risque : Le portefeuille au ratio de Sharpe maximal obtient les meilleurs scores : 0,96 (Sharpe) et 2,06 (Sortino), démontrant une supériorité en termes de rendement par unité de risque.

-

Rendement relatif et risque : Le rendement actif, l’erreur de suivi (tracking error) et le ratio d’information mesurent l’excédent de performance relative. Ici encore, le portefeuille au ratio de Sharpe maximal domine : rendement actif de 30,19 %, ratio d’information de 0,92. Il génère donc un rendement excédentaire significatif tout en assumant un risque modéré.

Remarque : L’optimisation repose sur les rendements mensuels observés pendant la période étudiée. Les résultats obtenus ne garantissent pas que cette allocation sera optimale en dehors de cette fenêtre temporelle. La performance réelle d’un portefeuille construit selon ces pondérations peut différer des objectifs affichés.

Conclusion (Conclusion)

En résumé, la faiblesse intrinsèque du ratio risque-rendement d’ETHE peut être compensée par une stratégie d’allocation intelligente. Les simulations montrent que les portefeuilles optimisés surpassent clairement l’actif de base ETHE en termes de rendement, de contrôle du risque et de performance ajustée. Les investisseurs peuvent ainsi choisir une méthode adaptée à leur profil de risque et à leurs objectifs, améliorant ainsi leur expérience de détention et trouvant un meilleur équilibre entre maximisation du rendement et limitation du risque.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News