Approfondir l'essence des usages avancés du LSD : du LSD de Frax/Yearn au staking avec effet de levier, puis au re-staking

TechFlow SélectionTechFlow Sélection

Approfondir l'essence des usages avancés du LSD : du LSD de Frax/Yearn au staking avec effet de levier, puis au re-staking

Si vous ne savez pas d'où vient le revenu, c'est que vous en êtes la source.

Rédaction : CapitalismLab

Les récompenses du Staking ETH sont relativement équitables. Alors, d'où viennent les rendements élevés des projets LSD ?

Il existe un dicton célèbre : « Si vous ne savez pas d'où vient le rendement, c'est que vous en êtes la source. »

Des LSD de Frax/Yearn au staking avec effet de levier, en passant par le re-staking, cet article vous dévoile l'essence de ces mécanismes avancés des LSD.

Incitations par actifs protocole

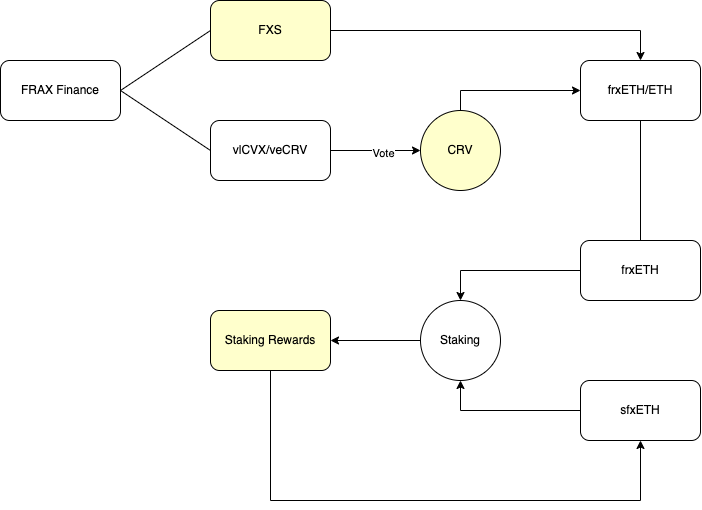

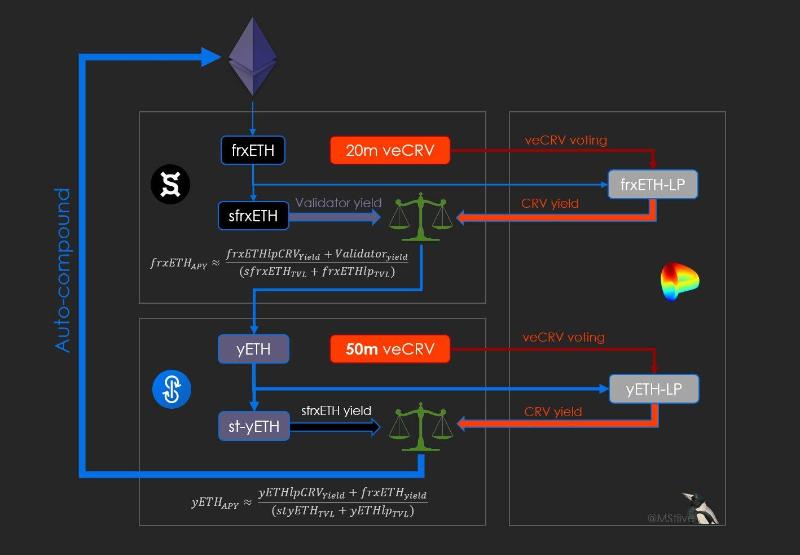

Commençons par analyser avec un schéma le système de distribution des收益 du frxETH (Frax), en jaune les sources de收益 :

Incentives en jetons FXS : les droits du protocole Frax Finance incitent directement le pool frxETH

Le vote indirect de vlCVX/veCRV contrôlé par Frax permet d’orienter les incitations CRV/CVX vers le pool frxETH

Les revenus du staking ETH

Qu'ils soient directs ou indirects, ces flux proviennent fondamentalement de Frax Finance — seule la forme et l'emballage diffèrent. En simplifiant ce schéma, la situation devient claire : les sources et la répartition des收益 sont :

Le protocole Frax Finance alloue ses actifs ou revenus pour inciter frxETH

L’intégralité des收益 de staking de frxETH/sfrxETH est transférée à sfrxETH

sfrxETH perçoit deux couches de收益 de staking, ce qui explique naturellement son APR élevé.

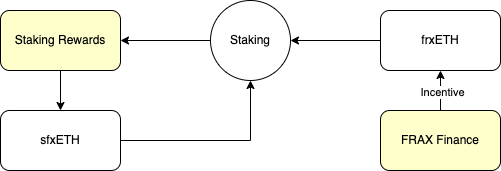

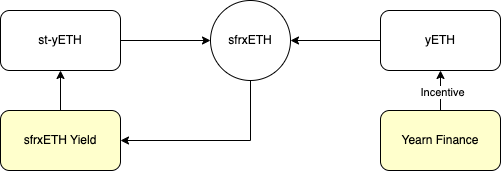

Appliquons maintenant la même analyse à yETH, le nouveau produit attendu de Yearn :

En simplifiant, on voit immédiatement que les sources et la répartition des收益 sont :

Le protocole Yearn Finance incite la liquidité via ses actifs protocole, ce qui bénéficie indirectement à yETH

L’intégralité des收益 sfrxETH provenant de yETH/st-yETH va à st-yETH

Notez toutefois que ces « actifs protocole » ne se limitent pas nécessairement au trésor de Yearn ; ils peuvent inclure les droits de vote transférés depuis le produit yCRV.

Oui, les收益 excédentaires de frxETH/st-yETH proviennent tous d’une subvention directe ou indirecte par les actifs protocole !

Attendez… cela ressemble à une poupée russe sans fin ? Mais :

Les actifs protocole ont un coût d’opportunité. Par exemple, vlCVX/veCRV pourraient générer des revenus via les « bribes ».

Si le protocole n’est pas un simple « air token », il doit créer de la valeur, par exemple via une part des revenus. Lorsque la taille du protocole augmente, les subventions et prélèvements s’équilibrent progressivement, et les收益 excédentaires disparaissent.

Alors, quel est l’intérêt ? Parce qu’on s’attend à une explosion des LSD après la mise à jour Shanghai. Comme indiqué dans le fil Twitter ci-dessous, les LSD ayant atteint une certaine échelle développent des avantages compétitifs durables. Ainsi, en grossissant rapidement aujourd’hui, on obtient demain des收益 substantiels.

Lecture recommandée :L’histoire de Lido : valeur, croissance et moat – La guerre des LSD s’annonce après Shanghai

Ces收益 excédentaires sont-ils durables ?

L’augmentation des actifs mis en jeu ou des actifs protocole dilue inévitablement les收益 excédentaires. Si la valeur des actifs protocole augmente relativement à celle de l’ETH (par exemple par la hausse de prix), ce processus est ralenti, sinon accéléré. Ce modèle présente donc une forte réflexivité. Bien qu’il repose essentiellement sur des subventions, l’habillage sophistiqué est crucial : une narration plus convaincante peut rehausser la valeur des actifs protocole, alimentant ainsi une spirale positive.

En simplifiant, les收益 proviennent des deux côtés : actifs protocole et actif sous-jacent. Peut-on diversifier davantage ces deux pans ? Le projet bestLSD (nom un peu rugueux) affirme justement ouvrir largement ces deux extrémités : côté actifs protocole, il passe de GMX/GLP à CRV/CVX/Velo ; côté actif sous-jacent, il explore des LP AMM jusqu’au staking avec levier. Bref, il cherche à amplifier les收益 des deux côtés simultanément.

Lecture recommandée :Un fil Twitter sur bestLSD

Ce projet semble un peu sauvage, mais il nous rappelle qu’en dehors des protocoles détenant CRV/CVX, tout protocole possédant d’autres actifs rémunérateurs pourrait aussi entrer dans la course. Le seuil d’entrée est en réalité très bas, et la concurrence risque d’être féroce à l’avenir. C’est donc un autre cas d’usage pour GLP et gDAI, cool !

Arbitrage de différentiel de taux

Quant au gain de收益 via le staking avec effet de levier grâce aux protocoles de prêt, voir le fil ci-dessous : il s’agit fondamentalement d’un arbitrage de différentiel de taux. Même si le prêteur semble perdre face à cet arbitrage, l’emprunteur supporte en contrepartie des risques supplémentaires liés au protocole LSD et au risque de liquidité. Les protocoles de prêt servent ainsi de canal transmettant le taux de staking aux actifs natifs.

Lecture recommandée :Les protocoles de prêt seront les grands gagnants cachés après Shanghai

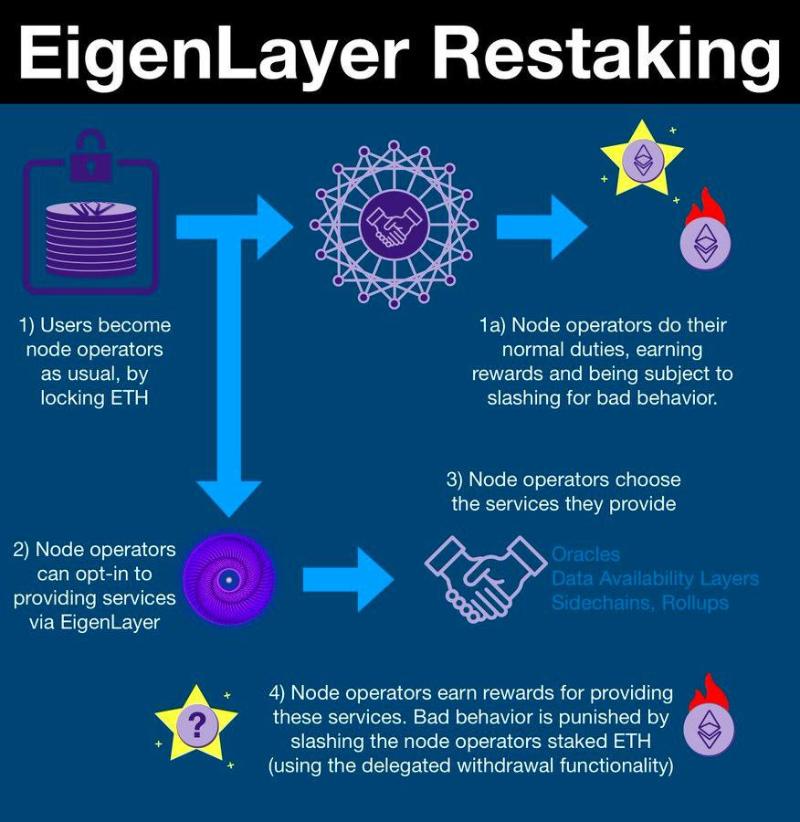

Faire un deuxième travail

Le re-staking consiste, pour un tiers, à emprunter la sécurité du réseau principal ETH. Voici une explication simple, quoique peu technique :

Les réseaux et applications ont besoin de nœuds ou similaires pour assurer leur sécurité

Pour garantir cette sécurité, les nœuds doivent payer un prix s’ils se comportent mal

On leur demande donc de déposer une caution, qui sera confisquée en cas de mauvaise conduite

Cette caution doit être efficace en termes de capital. Le staking ETH étant une méthode principale de génération de收益, on utilise ces actifs comme garantie

La gestion des entrées/sorties et des confiscations des actifs stakeés nécessite une intervention humaine — c’est ce qu’on appelle le re-staking

Vous servez de nœud pour un tiers, vous faites un deuxième travail, et bien sûr, le tiers vous paie pour cela

En résumé, les trois sources de收益 excédentaires sont : les incitations par actifs protocole, l’arbitrage de différentiel de taux, et le « deuxième travail ». Il faut souligner que les mécanismes complexes entraînent plus de risques. Il est donc essentiel d’évaluer si les收益 excédentaires compensent bien les risques supplémentaires. Après tout, quelle que soit la source de收益, elle pourrait finalement profiter aux « scientifiques ».

Initialement, les LSD impliquent des interactions avec des validateurs, entités physiques, ce qui représente un travail relativement « lourd ». Or, ces nouvelles stratégies avancées transforment cette activité en un travail plus « léger » en empaquetant les actifs LSD. Le seuil d’entrée est manifestement plus bas que pour les LSD traditionnels, ce qui ouvre la porte à davantage d’innovations. À surveiller de près. Suivez donc @NintendoDoomed, merci miaou, pour des analyses continues sur les LSD, miaou.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News