Parcours évolutif de Frax Finance : la quête de la monnaie stable décentralisée parfaite

TechFlow SélectionTechFlow Sélection

Parcours évolutif de Frax Finance : la quête de la monnaie stable décentralisée parfaite

Cet article débutera par la prochaine version V3 de Frax, puis analysera et passera en revue chaque produit de la pile complète Frax afin de vous révéler l'ensemble de l'écosystème Frax Finance.

🏆 La Sainte Coupe

Les stablecoins décentralisés se heurtent à un triangle d'impossibilité entre efficacité d'utilisation du capital, degré de décentralisation et stabilité des prix. Trouver un équilibre parmi ces trois dimensions est une aspiration séduisante mais difficile à atteindre.

USDT et USDC excellent particulièrement en matière d'efficacité d'utilisation du capital et de stabilité des prix. Cela leur a permis de créer une vaste capitalisation boursière et de nombreuses applications. Toutefois, leur niveau de décentralisation reste très centralisé.

DAI, le stablecoin décentralisé le plus ancien, offrait initialement un haut niveau de décentralisation, principalement adossé à l’ETH comme collatéral excédentaire. Bien que ce fort taux de surcollatéralisation garantisse la stabilité du prix, il nuit gravement à l’efficacité d’utilisation du capital. En conséquence, DAI accuse un retard important par rapport aux stablecoins centralisés en termes d'applications et d'échelle de capitalisation. Par la suite, DAI a progressivement accepté des actifs centralisés comme collatéraux, sacrifiant ainsi sa décentralisation pour augmenter sa capitalisation boursière.

UST est le stablecoin décentralisé le plus controversé. Il pousse au maximum l'efficacité d'utilisation du capital tout en conservant des caractéristiques de décentralisation. Il a brièvement atteint une capitalisation boursière inférieure seulement à celle de USDT et USDC. Toutefois, sa stratégie agressive a conduit son prix dans une spirale mortelle lors de conditions extrêmes.

À ce jour, aucun stablecoin décentralisé « parfait » n'existe encore. Ce Graal pourrait bien être l'objectif ultime vers lequel les développeurs s'efforcent sans relâche.

Frax Finance est un protocole full-stack centré sur un stablecoin décentralisé. Initialement lancé comme un stablecoin algorithmique partiellement collatéralisé, il évolue progressivement vers un modèle entièrement collatéralisé, tout en maximisant l'efficacité d'utilisation du capital. Le protocole s'étend horizontalement à plusieurs domaines, formant finalement une matrice DeFi full-stack pilotée par son stablecoin. Frax est également le stablecoin non entièrement collatéralisé ayant survécu le plus longtemps.

Ses produits comprennent :

-

FRAX stablecoin : Stablecoin dollar décentralisé ★

-

FPI : Stablecoin anti-inflation indexé sur un panier de biens ★

-

frxETH : LSD ★

-

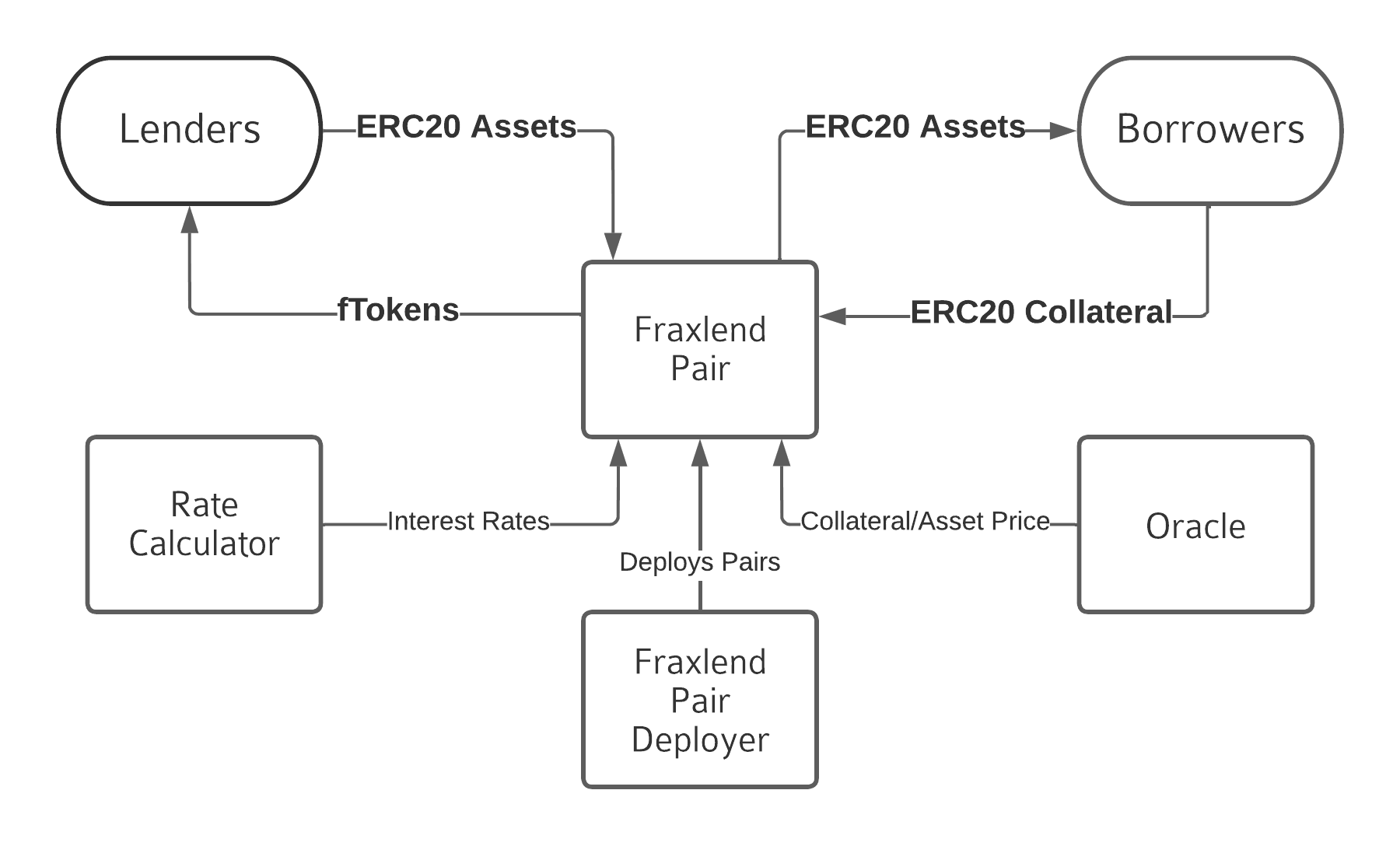

Fraxlend : Prêt ★

-

Fraxswap : DEX pondérée temporellement ★

-

Fraxferry : Pont inter-chaînes ★

-

FXS & veFXS : Module de gouvernance ☆

-

AMO : Contrôleur d'opérations algorithmiques sur marché ouvert ★

-

Frax Bond - Obligations (v3 bientôt disponible) ☆

-

RWA - Actifs réels (v3 bientôt disponible) ☆

-

Frax Chain - Layer2 (non lancé) ☆

Depuis son lancement, Frax a traversé trois versions (v1, v2, v3). Contrairement à de nombreux autres protocoles, chaque version de Frax ne constitue pas seulement une mise à niveau fonctionnelle, mais accompagne aussi un changement stratégique majeur. Ainsi, si vous avez manqué une version, votre compréhension de Frax peut être complètement erronée.

-

Frax v1 : Lancé avec l’objectif d’un stablecoin algorithmique, utilisant un « ratio fractionnaire algorithmique » pour réduire progressivement le taux de collatéralisation afin de maximiser l'efficacité d'utilisation du capital.

-

Frax v2 : Abandon stratégique de la réduction progressive du taux de collatéralisation. Transition vers un collatéral complet. Développement de l’AMO pour participer à la « guerre Curve » afin de conquérir les ressources de liquidité sur chaîne. Lancement de frxETH dans le secteur des jetons de mise en gage d'Ethereum (LSD).

-

Frax v3 : Introduction des actifs réels (RWA), continuation de l’AMO intégrant liquidités on-chain et off-chain.

Cet article analysera et passera en revue chaque produit de Frax à partir de sa prochaine version v3, afin de révéler la vision globale de Frax Finance.

Frax Finance v3

Frax v3 est une version imminente dont le cœur tournera autour des RWA. Elle continuera à utiliser l’AMO de v2 pour faire de FRAX un stablecoin pleinement collatéralisé exogène, capturant simultanément des actifs on-chain et off-chain, et véritablement décentralisé.

Collatéral exogène complet

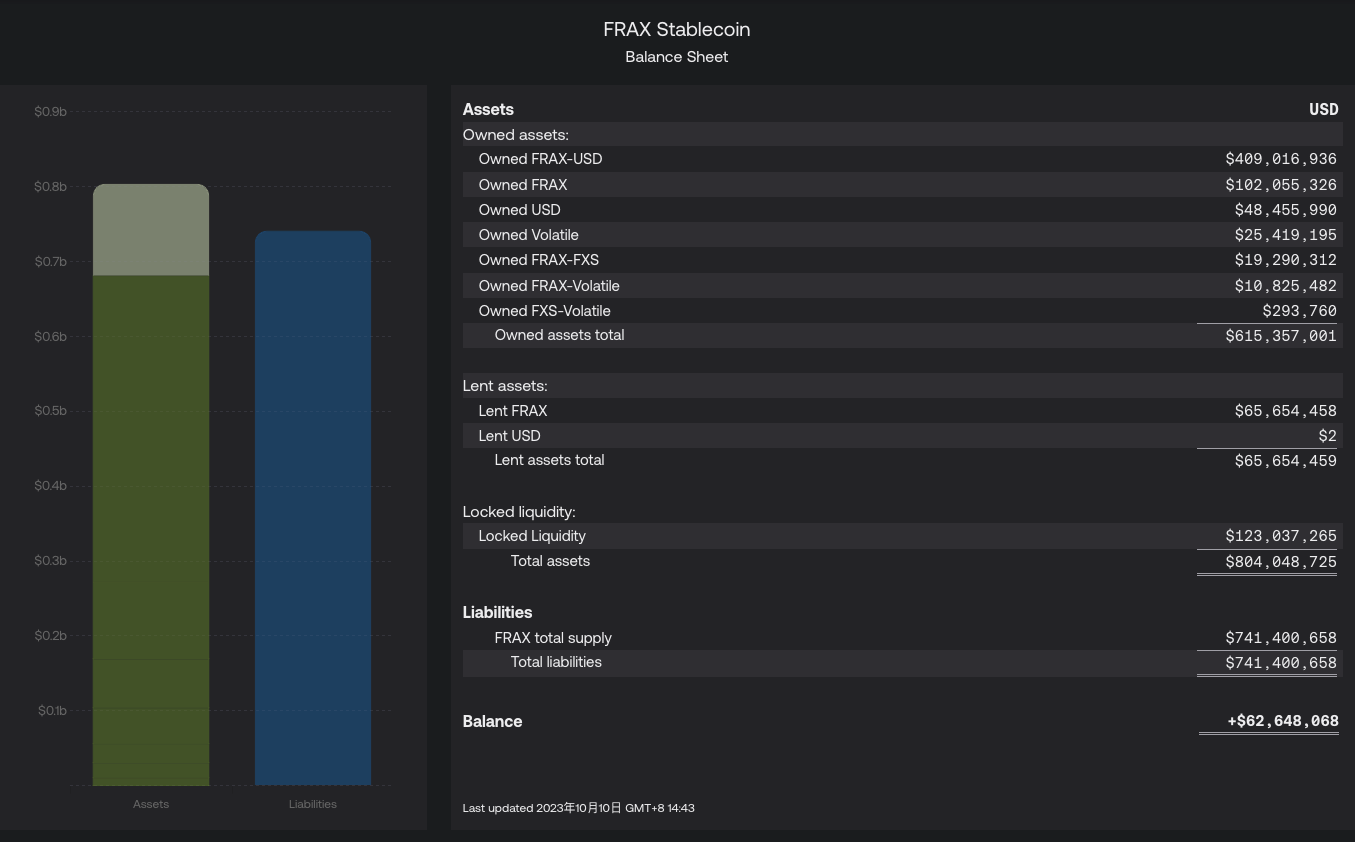

Selon le bilan de FRAX , le taux de collatéralisation actuel (CR) de FRAX est de 91,85 %.

CR = (Actifs détenus + Actifs prêtés) / Passifs

CR = (615 357 001 + 65 654 459) / 741 400 658 = 91,85 %

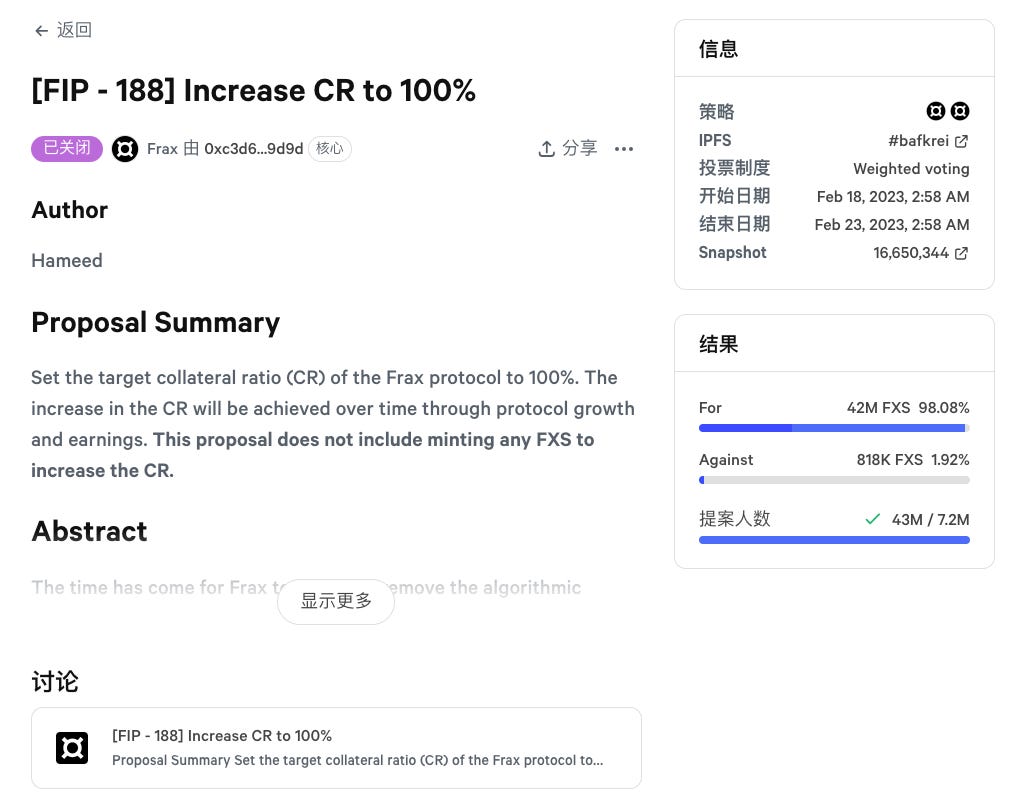

À partir de Frax v3, le protocole introduira des actifs réels (RWA) pour augmenter le CR jusqu’à ≥100 %, réalisant ainsi un collatéral exogène à 100 %. En février 2023, la proposition communautaire FIP188 a mis fin au processus de stablecoin algorithmique de FRAX, lançant l’utilisation de l’AMO et des revenus du protocole pour augmenter progressivement le taux de collatéralisation CR :

FIP188

Cette proposition marque un tournant décisif pour Frax. À partir de FIP188, Frax met définitivement fin aux fonctions de « ratio fractionnaire algorithmique » et de « dés-colatéralisation ». Le passage d’un stablecoin partiellement collatéralisé à un modèle entièrement collatéralisé est amorcé. Voici quelques points clés de cette proposition :

-

La première version de Frax incluait un « ratio fractionnaire algorithmique », soit un ratio variable de collatéral ajusté selon la demande du marché pour FRAX. Le marché déterminait ainsi combinaison d'actifs externes et de FXS était nécessaire pour égaliser 1,00 dollar par FRAX.

-

Le retrait du « ratio fractionnaire algorithmique » s’explique par le fait que, dans l’environnement de marché, le coût d’une légère sous-collatéralisation dépasse largement ses avantages. Les inquiétudes du marché face à un déficit de 1 % en collatéral surpassent largement la demande de gains supplémentaires de 10 %.

-

Avec le temps, la croissance, l’appréciation des actifs et les revenus du protocole feront monter le CR à 100 %. Cette proposition ne dépend pas de l’émission de FXS pour atteindre un CR de 100 %.

-

Les revenus du protocole seront conservés pour financer l’augmentation du CR ; les rachats de FXS sont suspendus.

Bilan de FRAX 2023.10.10

Adoption de la proposition FIP188

RWA

Comme moyen crucial pour atteindre CR ≥ 100 % dans Frax v3, le nouveau module de gouvernance frxGov approuvera des entités réelles afin que l’AMO achète et détienne des actifs réels, tels que des obligations américaines.

Les détenteurs de FRAX peuvent déposer leurs jetons dans un contrat intelligent désigné pour obtenir sFRAX, un mécanisme similaire à celui de DAI et sDAI. Comparons ci-dessous sFRAX et sDAI :

-

Le rendement légèrement supérieur de sDAI par rapport au rendement moyen des obligations (actuellement 5 %, jusqu’à 8 %) s’explique par le fait que tous les détenteurs de DAI ne déposent pas leur DAI dans le contrat DSR. Les revenus générés par les RWA de Maker ne sont distribués qu’aux détenteurs de sDAI, ce qui signifie qu'une partie des utilisateurs capte l’intégralité des revenus des RWA.

-

sFRAX répond à la même logique. Mais grâce aux importantes quantités de tokens Curve et Convex accumulées durant la phase v2, Frax dispose d’un pouvoir de vote substantiel sur chaîne. Il peut donc diriger certaines récompenses CRV et CVX vers sFRAX, augmentant ainsi son rendement global. En outre, en cas de baisse de rendement ou d’augmentation du risque sur l’un des deux fronts (on-chain ou off-chain), Frax peut rapidement basculer vers l’autre.

Oracle IORB

Le contrat intelligent de FRAX v3 utilise le taux d'intérêt sur réserves (IORB) pour alimenter certaines fonctionnalités du protocole, notamment le rendement de sFRAX.

-

Quand le taux IORB augmente, la stratégie AMO du protocole privilégiera fortement la titrisation de FRAX via des bons du Trésor, des contrats de reverse repo ou des dollars déposés auprès de la Réserve fédérale payant le taux IORB.

-

Quand le taux IORB baisse, la stratégie AMO rééquilibrera le collatéral de FRAX en utilisant des actifs décentralisés on-chain ou des prêts garantis dans Fraxlend.

En résumé, FRAX v3 ajuste sa stratégie d'investissement selon le taux d'intérêt sur réserves (IORB). Quand les rendements off-chain sont élevés, les fonds sont orientés vers les bons du Trésor et obligations ; quand les rendements on-chain sont supérieurs, ils sont redirigés vers le prêt on-chain comme Fraxlend, assurant ainsi rentabilité maximale et stabilité du stablecoin.

Module de gouvernance frxGov

Frax v3 supprimera les multisigs, passant entièrement à une gouvernance automatisée via le module frxGov (basé sur veFXS). C’est une étape cruciale vers une gouvernance pleinement décentralisée.

FraxBond (FXB) – Obligations

sFRAX et FXB intègrent tous deux le rendement des obligations dans Frax, mais différemment :

sFRAX représente la partie à zéro échéance de la courbe des taux, tandis que FXB couvre la partie à long terme. Ensemble, ils forment une courbe de rendement intégrée on-chain pour le stablecoin.

-

Si 50 M de FRAX sont misés en sFRAX, alors environ 50 M USDC du trésor (supposant CR=100 %) peuvent être envoyés hors chaîne pour acheter 50 M de bons du Trésor à court terme.

-

Si 100 M de FXB à échéance d'un an sont vendus contre 95 M USDC, cela signifie qu'une entité partenaire peut utiliser 95 M USD pour acheter des obligations à un an.

De plus, FXB est un jeton ERC-20 transférable pouvant construire sa propre liquidité sur le marché secondaire. Il offre aux utilisateurs des choix d'investissement variés en termes de durée, de rendement et de risque, tout en servant de nouveau composant modulaire pour de nouvelles constructions DeFi.

Frax Finance v1

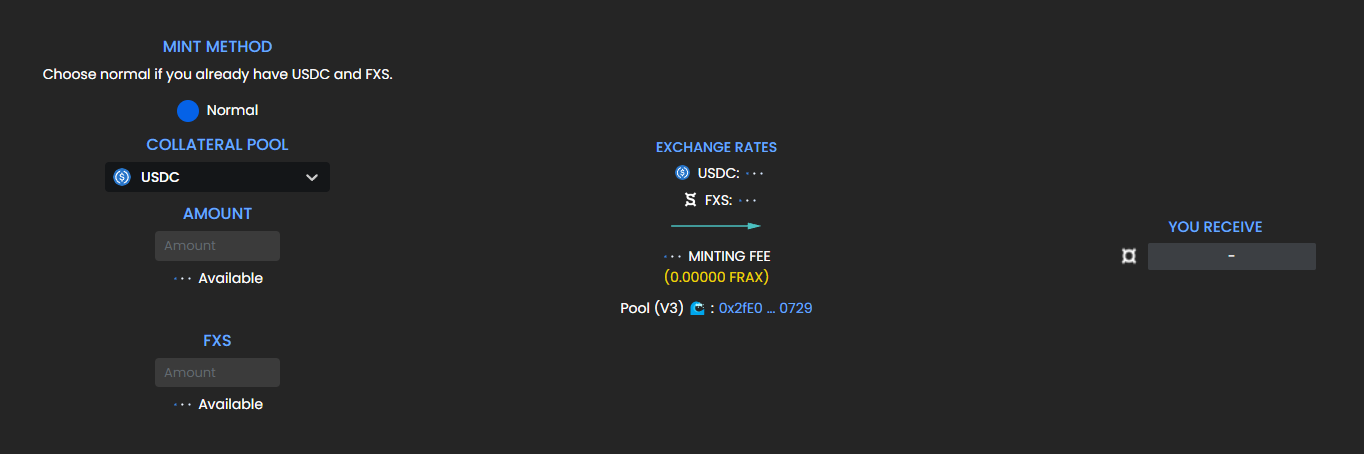

Frax v1 introduit le concept de stablecoin algorithmique fractionnaire : une partie de l’offre est soutenue par un collatéral exogène (USDC), l’autre partie étant non garantie (soutenue algorithmiquement via le collatéral endogène FXS).

Par exemple, avec un CR de 85 %, chaque FRAX racheté donne à l'utilisateur 0,85 USD en USDC et 0,15 USD en valeur de FXS.

Minting de $FRAX via USDC et FXS dans Frax v1

Dans v1, l’AMO existe sous sa forme la plus simple, appelée « ratio algorithmique fractionnaire ». Son rôle principal est de réguler le CR lors du minting de FRAX selon les conditions du marché, initialement ajusté à intervalles fixes (par exemple toutes les heures).

Au lancement de Frax v1, FRAX est minté avec un CR de 100 % (1 FRAX = 1 USDC), phase dite « entière ». Ensuite, à intervalles réguliers, l’AMO ajuste le CR selon le marché, entrant ainsi dans la phase « fractionnaire ».

-

Si FRAX > 1 et doit s’étendre, le CR diminue, permettant de mint plus de FRAX avec moins de collatéral.

-

Si FRAX < 1 et perd son ancrage, le CR augmente pour renforcer la confiance dans le système.

Bien que l'algorithme fractionnaire puisse influencer le CR lors du minting, cet effet global est lent. Pour accélérer les changements dynamiques du CR, Frax v1 ajoute deux fonctions supplémentaires :

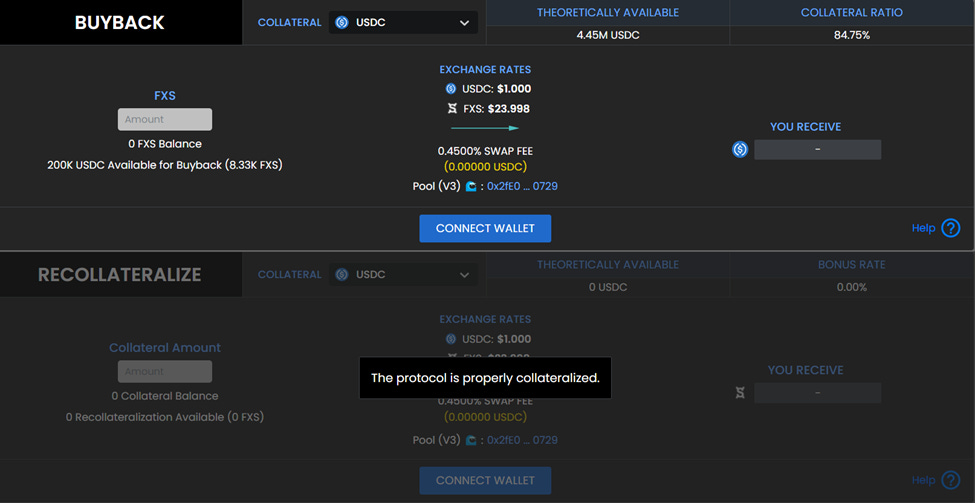

Dés-colatéralisation (Decollateralization) et Recolatéralisation (Recollateralization)

-

Recolatéralisation : Quand le ratio de collatéral monte, pour aligner le collatéral réel au ratio système, davantage d'USDC doit être ajouté. Un incitatif est mis en place : toute personne ajoutant de l’USDC reçoit une quantité accrue de FXS. Par exemple, 1 USD d’USDC rapporte 1,2 USD de FXS.

-

Dés-colatéralisation (rachat) : Quand le ratio descend, les utilisateurs peuvent échanger FXS contre une valeur équivalente en USDC, après quoi les FXS sont brûlés. Aucune récompense n'est accordée ici.

Interface de dés-colatéralisation (rachat) et recolatéralisation

Frax v1 a été lancé à l’époque où les stablecoins algorithmiques dominaient le marché DeFi, aux côtés de projets comme Basis Cash ou Empty Set Dollar (ESD). Dans ce contexte, Frax était perçu comme le projet le plus conservateur. Avec le reflux du marché, seul Frax a survécu, opérant ensuite un virage stratégique radical en v2 pour reconstituer son collatéral et optimiser l’utilisation de sa trésorerie.

Frax Finance v2

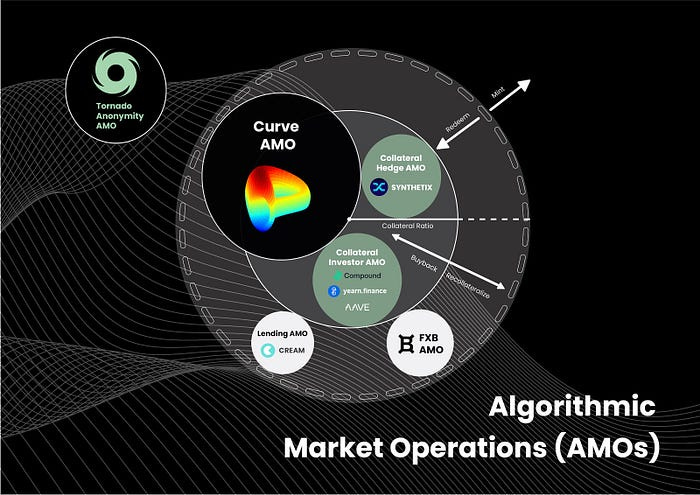

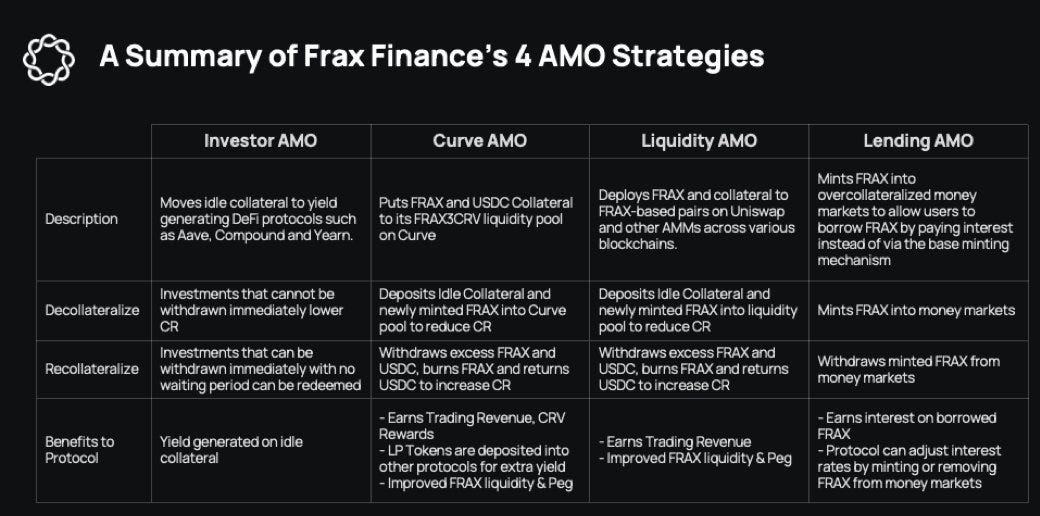

Frax v2 est la version la plus active : arrêt du modèle algorithmique fractionnaire, lancement de l’AMO pour gérer la trésorerie, utilisation des profits pour combler progressivement le taux de collatéral CR, déploiement de nouveaux produits comme Fraxlend et frxETH, et participation à la « guerre Curve », où Frax devient un acteur majeur de la gouvernance de liquidité on-chain.

AMO (Contrôleur d'Opérations Algorithmiques sur Marché Ouvert)

L’AMO fonctionne comme un outil de politique monétaire similaire à la Réserve fédérale. Tant qu’il n’abaisse pas le ratio de collatéral ni ne perturbe l’ancrage de FRAX, il peut mettre en œuvre toute politique monétaire arbitraire : imprimer, détruire ou réallouer des fonds selon des stratégies algorithmiques définies. L’AMO peut donc réaliser des opérations de marché ouvert (d'où son nom), mais ne peut pas simplement créer du FRAX ex nihilo sans rompre l’ancrage.

Actuellement, Frax exploite quatre AMO, dont celui de Curve possède le plus gros volume. Grâce à l’AMO, le protocole investit ses actifs inactifs (principalement USDC) accompagnés d’un apport limité de FRAX (créé algorithmiquement) dans d'autres protocoles DeFi :

-

Maximiser les rendements de la trésorerie. Exemple : 1 M USDC en réserve + 1 M FRAX créés par AMO → LP USDC-FRAX → mining avec 2 M de fonds → double gain.

-

Les FRAX créés par l’AMO restent propriété du protocole, peuvent être retirés et brûlés sans circuler publiquement, donc n’affectent pas significativement l’ancrage de FRAX.

-

Augmenter la capitalisation boursière de FRAX sans ajouter de nouveau collatéral.

Analysons la stratégie AMO de Curve :

-

Dés-colatéralisation : Injection des collatéraux inactifs et des FRAX nouvellement créés par l’AMO dans le pool Curve.

-

Recolatéralisation : Retrait des LP FRAX-USDC, destruction des FRAX excédentaires (créés par le protocole), récupération de l’USDC pour augmenter le CR.

-

Revenus du protocole : Accumulation des frais de transaction et récompenses CRV, rééquilibrage périodique. Les jetons LP sont déposés sur Yearn, Stake DAO ou Convex Finance pour des gains supplémentaires.

Analysons la capacité cruciale de l'AMO : l’« impression monétaire ».

Le cœur de la stratégie « impression » de l’AMO peut être résumé ainsi :

Quand l’AMO veut ajouter des USDC à un pool Curve, l’ajout massif uniquement en USDC perturberait le ratio et le prix. En associant les USDC à une quantité correspondante de FRAX créés par l’AMO, le LP est ajouté avec un glissement minimal. Ce LP est détenu et contrôlé par l’AMO.

Un autre scénario permet de maximiser cette « impression » :

Soit Y la quantité prévue de FRAX à imprimer, X% la tolérance du marché à une baisse de FRAX sous 1 USD.

Si vendre Y FRAX sur un pool Curve avec TVL = Z et facteur d’amplification A induit une baisse de prix inférieure à X%, alors cette émission Y est acceptable sur le marché.

Autrement dit, puisque l’AMO Curve contrôle le LP FRAX+USDC et influence le TVL, en cas de baisse de X%, il peut retirer et brûler les FRAX excédentaires via l’opération de recolatéralisation, augmentant ainsi le CR et restaurant l’ancrage. Plus l’AMO contrôle de LP, plus cette capacité est forte.

Avant une baisse de X% de FRAX, on peut calculer une quantité de FRAX autorisée à être vendue sur Curve sans affecter suffisamment le prix pour déclencher un mouvement du CR. C’est cette limite qui définit l’« impression maximale ».

Exemple : un pool FRAX3Pool avec 330 M de TVL peut supporter un ordre de vente de 39,2 M FRAX sans variation de prix supérieure à 1 cent. Si X = 1 %, alors au moins 39,2 M de FRAX algorithmiques peuvent être « imprimés » sans danger.

Cette stratégie constitue une puissante opération de marché, établissant mathématiquement un plancher pour la circulation du FRAX algorithmique sans risque de rupture d’ancrage.

Fraxlend

Fraxlend est une plateforme de prêt fournissant des marchés de prêt entre actifs ERC-20. Contrairement au pool hybride d'Aave v2, chaque paire sur Fraxlend forme un marché isolé. En déposant un collatéral pour prêter, vous acceptez pleinement sa valeur et ses risques. Ce design présente deux avantages :

-

Tout problème lié au collatéral ou à un mauvais prêt reste circonscrit à la paire concernée, sans impact sur les autres pools.

-

Le collatéral ne peut pas être emprunté.

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News