La mise à niveau Shanghai d'Ethereum approche : comment obtenir de manière optimale les rendements du staking ETH ?

TechFlow SélectionTechFlow Sélection

La mise à niveau Shanghai d'Ethereum approche : comment obtenir de manière optimale les rendements du staking ETH ?

La mise à niveau de Shanghai approche, et le secteur du staking liquide s'intensifie.

Rédaction : CapitalismLab

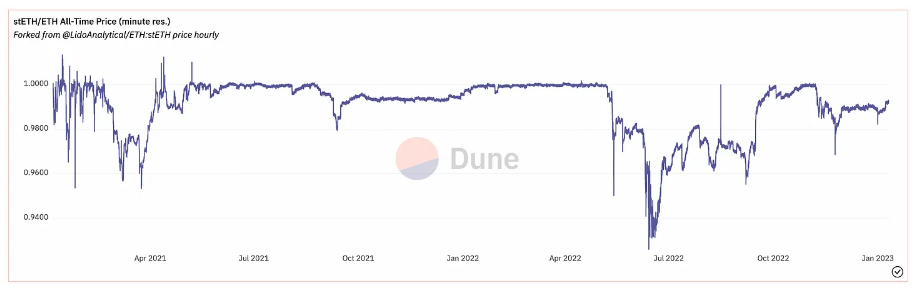

La mise à niveau de Shanghai approche, et le secteur du staking liquide s'intensifie. Une fois cette mise à niveau activée, le déblocage (unstake) sera possible, réduisant considérablement l'écart à la parité (de-peg) ainsi que les risques associés aux produits comme stETH, rendant ainsi le staking accessible à davantage d'utilisateurs.

Cet article compare en détail les forces et faiblesses des différentes solutions de staking liquide afin de vous aider à choisir celle qui correspond le mieux à vos besoins pour générer des revenus avec votre ETH.

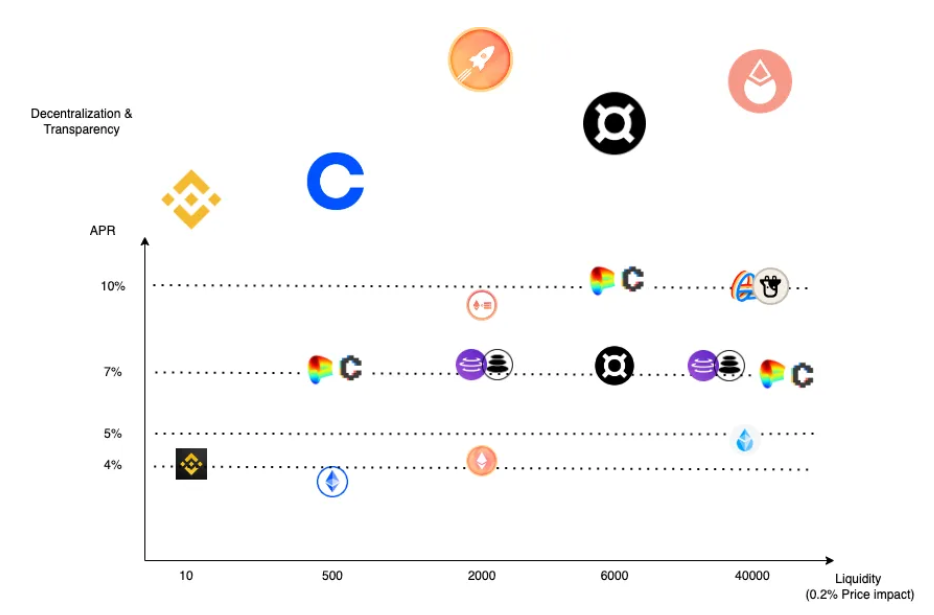

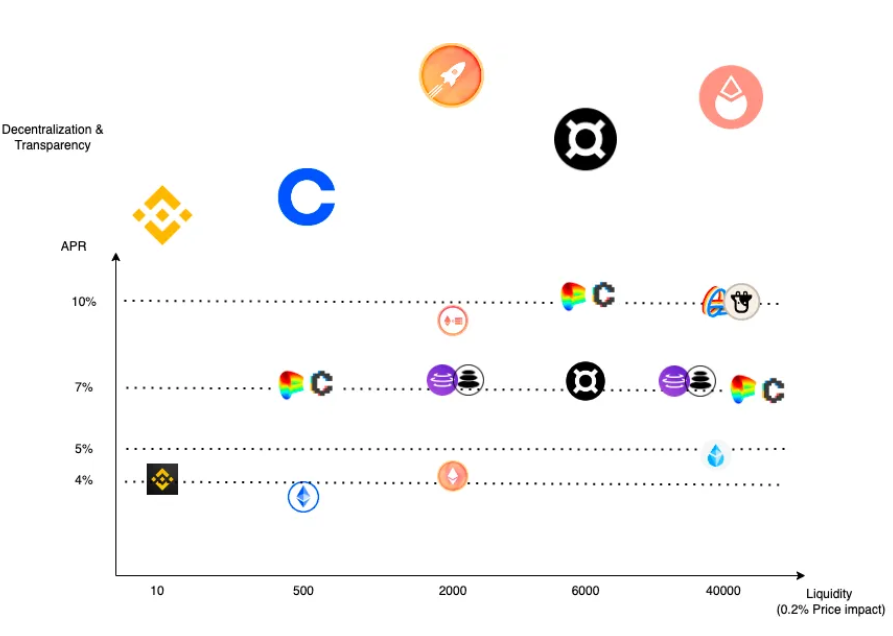

Comme illustré ci-dessus, voici un aperçu général :

Les rendements sont relativement similaires entre les différentes plateformes, environ 4 % à 5 % pour le staking pur, jusqu'à 7 % via AMM, Frax bénéficiant actuellement d'un avantage lié à sa phase précoce ;

La liquidité varie fortement : pour une glisse de prix (slippage) de 0,2 % (soit environ la moitié d'un rendement de staking sur deux semaines), on peut vendre jusqu'à 40 000 stETH, contre seulement 10 bETH ;

En matière de décentralisation et de transparence, DeFi surpasse nettement CeFi.

Par ailleurs, en plus des revenus de minage, l'existence d'une décote (discount) constitue une source importante de rendement, qu'il convient d'observer attentivement.

Lido

Bonne liquidité, nombreuses options : c'est la solution la plus universelle, particulièrement indiquée pour les gros porteurs.

Grâce au pontage de wstETH vers Op et Arbitrum, les frais de gaz sont fortement réduits, ce qui rend Lido accessible même aux petits investisseurs ou aux débutants souhaitant tester.

Actuellement, stETH affiche une décote d’environ 1 %. Il est recommandé de l’acheter via 1inch.io (valable aussi sur L2). Comme mentionné, les nouveaux utilisateurs devraient commencer par expérimenter sur L2.

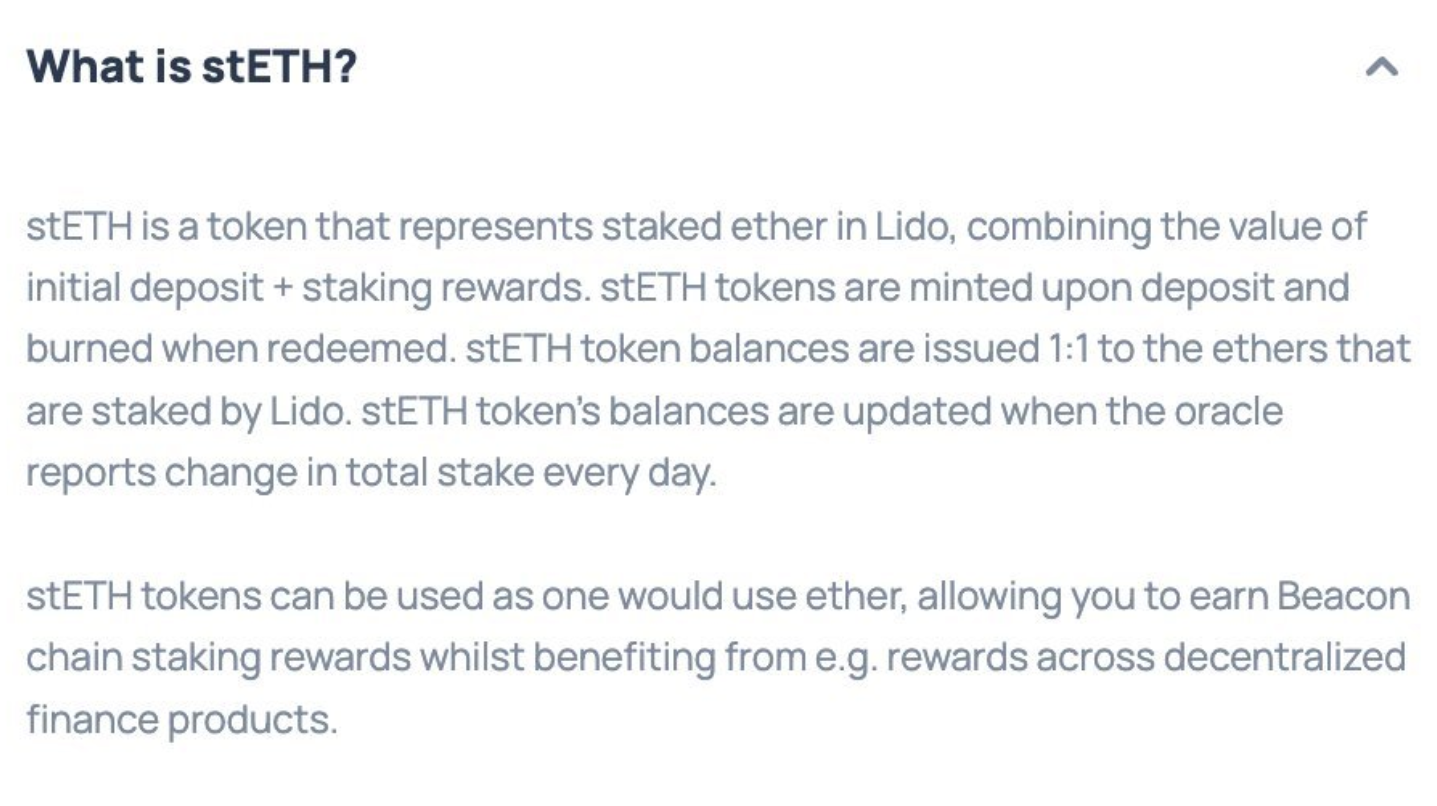

Les opérateurs de nœuds sous-jacents de stETH sont approuvés par le DAO, ce qui assure une transparence complète mais implique une permission, laissant ainsi une marge d'amélioration en termes de décentralisation. Le protocole prélève 10 %, utilisé pour rémunérer les opérateurs de nœuds et alimenter la trésorerie — un taux relativement bas.

Pour en savoir plus sur Lido, consultez cet article, ou rejoignez la communauté chinoise de Lido pour poser vos questions.

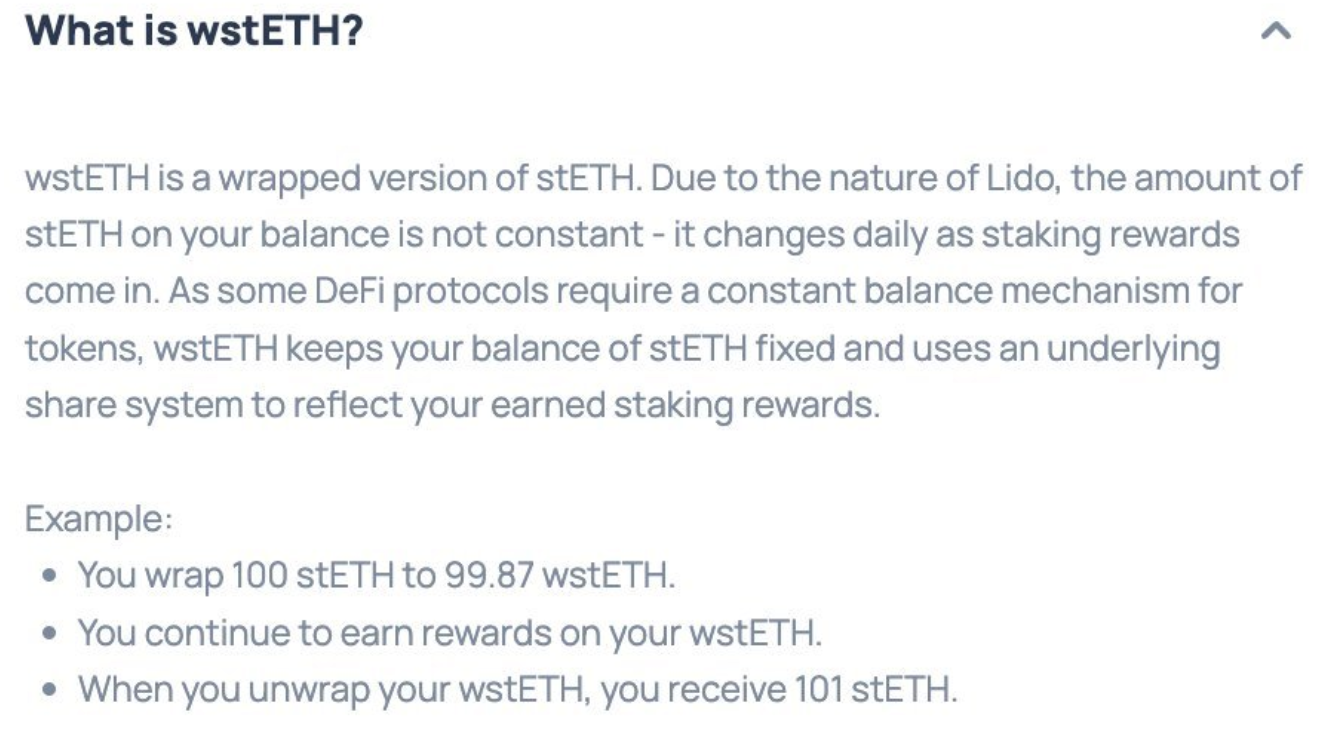

Présentation de l’écosystème wstETH sur Arbitrum

Frais de gaz réduits, rendements améliorés.

AMM :

Balancer : https://arbitrum.balancer.fi

Kyberswap : https://kyberswap.com/pools

Curve (à lancer) : https://arbitrum.curve.fi

Crédit (Lend) :

Radiant (à lancer) : https://radiant.capital

Options :

Premia : https://premia.finance

Dopex (à lancer) : https://app.dopex.io/ssov

Perp (contrats perpétuels) :

Mycelium (à lancer) : https://mycelium.xyz

Rocket Pool

Son principal atout réside dans son caractère « sans autorisation » : toute personne peut devenir opérateur de nœud. Un utilisateur peut créer un nœud avec 16 ETH sur un serveur, l’autre moitié (16 ETH) étant fournie par des utilisateurs non-opérateurs.

rETH convient particulièrement aux personnes disposant de ressources serveur peu coûteuses, offrant un rendement pouvant atteindre 9 % grâce aux récompenses RPL et au partage des commissions d'autres utilisateurs.

Pour les utilisateurs non-opérateurs, la commission du protocole est de 15 %, sans avantage notable en termes de rendement ou de liquidité, bien que le niveau de décentralisation soit légèrement supérieur.

Frax

Lancé fin 2022, Frax est encore en phase de bonus précoce, offrant actuellement des rendements élevés : plus de 7 % ARP pour sfrxETH, et plus de 10 % en fournissant des liquidités (LP) sur Convex/Curve.

Toutefois, frxETH n’a presque aucune décote, excluant donc tout gain potentiel lié au resserrement de la décote.

La commission du protocole est de 10 %, mais aucun paiement n’est actuellement versé aux opérateurs de nœuds, suggérant une gestion interne. Son degré de centralisation est donc légèrement supérieur à celui des deux précédents.

En résumé, Frax convient surtout aux utilisateurs familiers avec l’écosystème Frax/Curve et aux utilisateurs DeFi plus expérimentés.

Logique technique détaillée de frxETH

frxETH = stETH sans les récompenses de staking

sfrxETH = wstETH + la part des récompenses de staking provenant de frxETH

Le design de frxETH est innovant. En déposant du stETH dans Frax, vous obtenez 1 frxETH pour 1 stETH, similaire au ratio 1 ETH = 1 WETH.

Pour percevoir les récompenses de staking, vous devez staker frxETH en sfrxETH. Si seulement la moitié des détenteurs convertissent leur frxETH en sfrxETH, ces derniers recevront alors le double des récompenses.

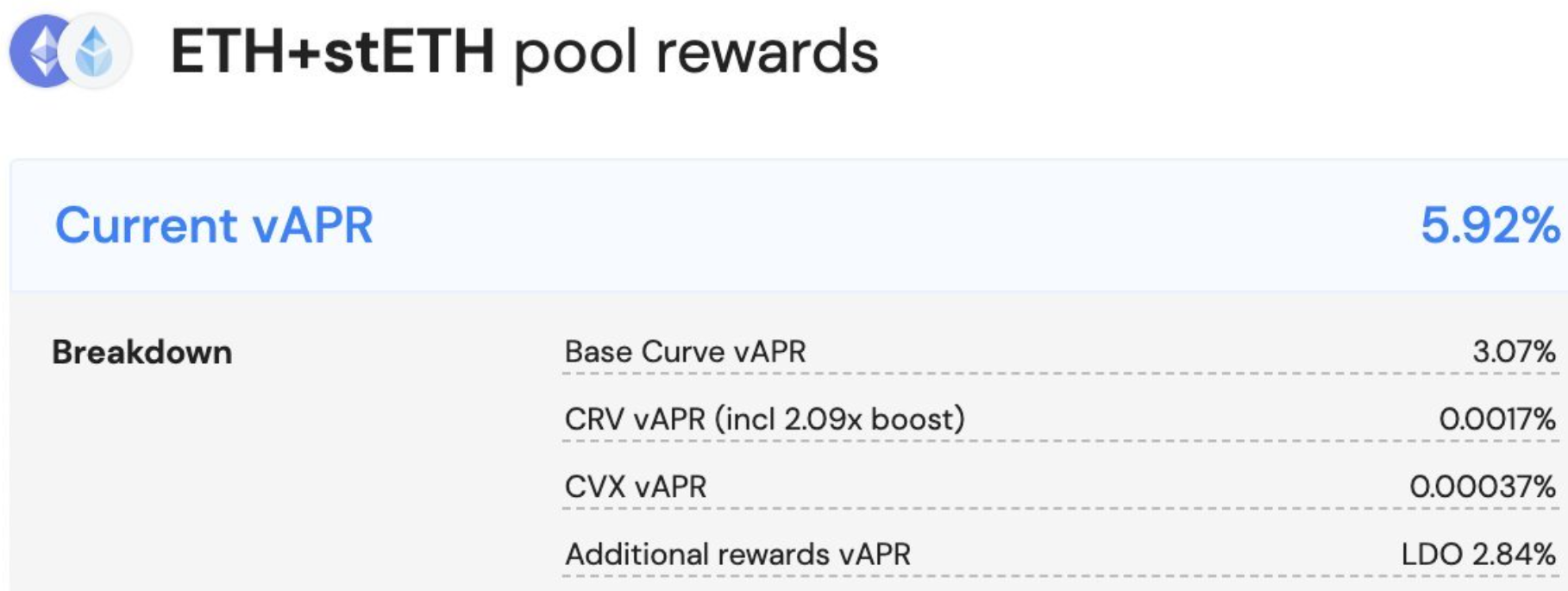

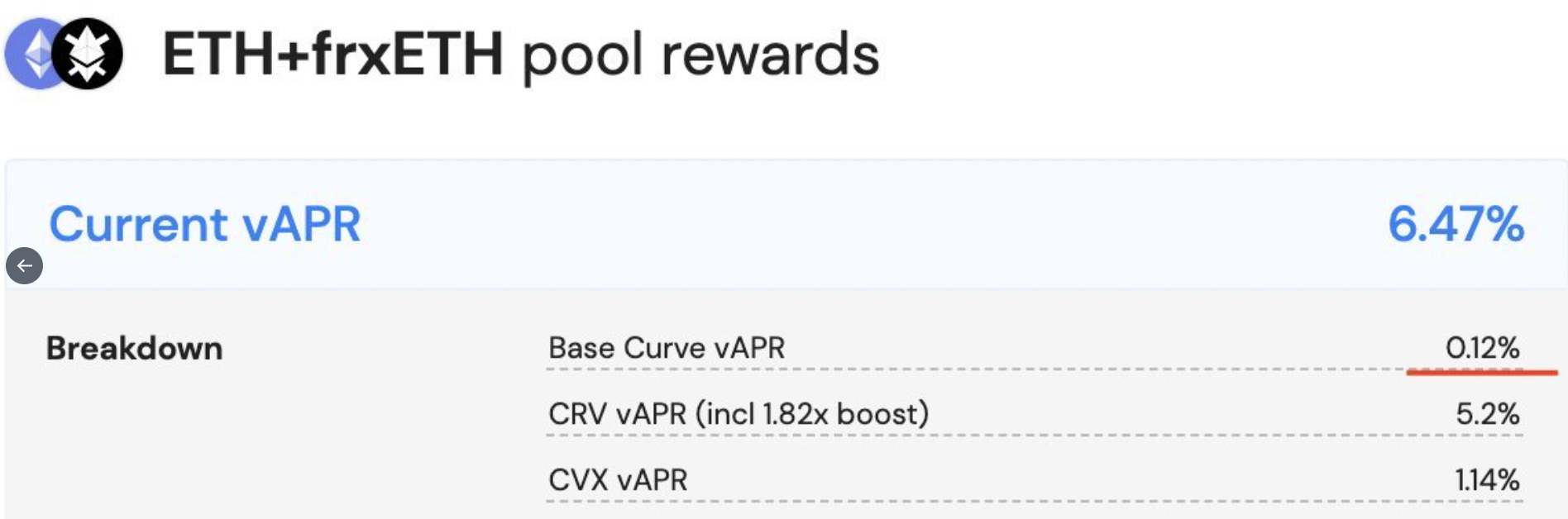

Observez Convex : vous verrez que le vPAR de base du pool stETH-ETH est bien plus élevé que celui du pool frxETH-ETH. Pourquoi ?

Car les fournisseurs de liquidités (LP) perçoivent aussi les récompenses de staking du stETH, permettant à Lido de distribuer moins de récompenses LDO pour atteindre un APR et une liquidité ciblés.

Frax possède une grande quantité de CVX, pouvant être utilisée pour influencer les récompenses CRV. Avec le recul de la narration autour des stablecoins algorithmiques, ils pourraient vouloir utiliser leurs CVX autrement. Utiliser les récompenses CRV pour remplacer les récompenses de staking dans Curve pourrait expliquer pourquoi frxETH est conçu ainsi.

Coinbase

Issue du service ETH 2.0 de Coinbase, avec une commission de 25 %.

Solution globalement moyenne, peut-être adaptée aux institutions ayant des exigences réglementaires américaines ?

Peut présenter un certain intérêt (alpha) lorsqu’une forte décote est observée — à surveiller.

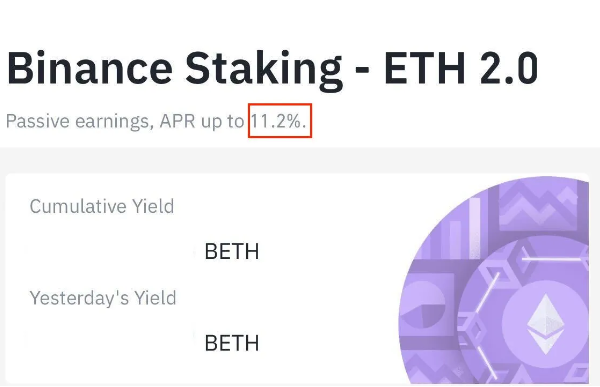

Binance

Déposez ETH via le service ETH 2.0 de Binance pour obtenir bETH. Actuellement, bETH connaît une décote d’environ 3 % sur le marché secondaire.

Binance manque de transparence concernant ses frais et ses opérateurs de nœuds. Des formulations trompeuses sur l’interface (« test personnel : environ 4 %, estimation d’une commission de ~20 % ») laissent penser qu’une bonne partie des nœuds serait gérée par Ankr, société liée à Binance et entachée par des antécédents de malversations.

Liquidité très faible : déjà 0,2 % de slippage pour 10 bETH. Peu intégré dans l’écosystème DeFi (« Lego » limité). L’achat n’est rentable qu’en cas de décote significative. À ne surtout pas déposer directement — privilégiez l’achat au comptant de bETH.

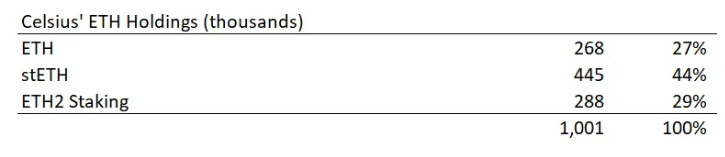

Par ailleurs, une grande partie des ETH déposés chez des institutions CeFi participent indirectement au staking ou au staking liquide. Cela inclut des entités comme Celsius, qui collectait des dépôts ETH pour ensuite les gérer de manière imprudente (facile à compromettre en raison de problèmes de liquidité),

mais aussi des acteurs comme Matrixport, qui proposent des produits transparents. En résumé, même si vous ne faites pas vous-même de staking ou de staking liquide, déposer chez une institution revient souvent, explicitement ou non, à y participer.

Conclusion

Rendement (commission), liquidité, décote et risque sont les quatre critères clés du staking liquide. Comparer judicieusement ces aspects vous permettra de choisir la solution adaptée à votre profil.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News