Analyse de la conception des jetons de GMX et des risques potentiels

TechFlow SélectionTechFlow Sélection

Analyse de la conception des jetons de GMX et des risques potentiels

Inquiétudes cachées derrière la forte popularité ?

Auteur original : DeFi Cheetah

Traduction : angelilu, Foresight News

Dans cet article, vous découvrirez :

1. Comment GMX se distingue des autres protocoles (exécution sans glissement pour les traders + absence de pertes d'immobilisation pour les fournisseurs de liquidités) ;

2. Comment la valeur du jeton GMX s’accumule ;

3. Les risques potentiels liés à GMX et leurs solutions.

Aperçu du protocole

Lancé en septembre 2021, GMX est une bourse décentralisée de produits perpétuels et au comptant, permettant d’échanger directement depuis le portefeuille utilisateur BTC, ETH, AVAX, UNI et LINK avec un effet de levier allant jusqu’à 30x, sans glissement, à un coût de 10 bps, sur un réseau rapide et économique, sans KYC ni restriction géographique.

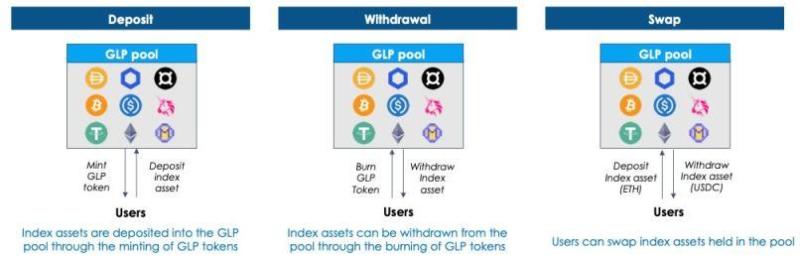

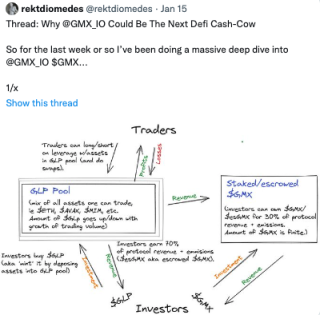

GMX dispose d’un pool de liquidité appelé GLP, un pool multi-actifs qui fournit de la liquidité aux opérations de marge. Les utilisateurs peuvent frapper ou brûler des jetons GLP pour prendre des positions longues/courtes ou exécuter des transactions. Ce pool perçoit des frais de LP sur les échanges et les opérations à effet de levier, redistribués aux détenteurs de GMX et de GLP.

Pour trader avec effet de levier, les traders déposent une garantie dans le protocole. Ils peuvent choisir un effet de levier allant jusqu’à 30x. Plus le levier est élevé, plus le prix de liquidation l’est aussi, augmentant progressivement avec les frais d’emprunt.

Par exemple, lorsqu’un trader prend une position longue sur ETH, il « loue » l’exposition haussière de l’ETH depuis le pool GLP ; s’il prend une position courte sur ETH, il « loue » l’exposition haussière de la stablecoin par rapport à l’ETH. Toutefois, les actifs présents dans le pool GLP ne sont pas réellement transférés.

À la clôture de la position, si le trader a raison, ses profits sont payés par le pool GLP sous forme de jetons représentant une exposition longue ; sinon, ses pertes sont prélevées sur sa garantie et versées au pool. Le pool GLP profite donc des pertes des traders tout comme de leurs profits.

Au cours de ce processus, les traders paient des frais de transaction, des frais d’ouverture/fermeture de position et des frais d’emprunt, en échange de l’accès à une exposition haussière/baissière sur des actifs spécifiques (BTC, ETH, AVAX, UNI, LINK) contre le dollar.

Si un trader retire un actif différent de celui qu’il a déposé, cela est considéré comme une activité de trading et des frais de transaction sont appliqués, proportionnels à la taille de la garantie.

Le jeton GLP représente une part du pool de liquidité, similaire à un indice d’actifs utilisé pour le trading et le trading à effet de levier. Il peut être frappé avec n’importe quel actif de l’indice et brûlé pour récupérer n’importe quel autre actif de l’indice.

Le prix du jeton GLP correspond à la valeur totale des actifs dans l’indice, incluant les profits et pertes non réalisés des positions ouvertes, divisée par l’offre totale de GLP. L’hypothèse fondamentale est que chaque position ouverte pourrait être clôturée à tout moment.

Les fournisseurs de liquidités (LP), en frappant et en détenant des jetons GLP, assument le risque delta de l’indice d’actifs, c’est-à-dire qu’ils détiennent un panier d’actifs cryptos. Si la valeur de marché du pool augmente après qu’un LP a déposé un actif, il bénéficie de cette appréciation.

Étant donné que les jetons GLP sont frappés selon la valeur de marché du pool, une nouvelle frappe n’affecte pas positivement ou négativement les LP existants.

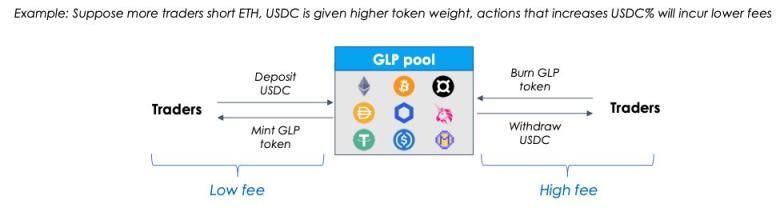

Les frais de frappe/brûlage de GLP dépendent de savoir si un actif de l’indice est sous-pondéré ou sur-pondéré, c’est-à-dire si son poids dans l’indice est inférieur ou supérieur à son poids cible. Si ETH est sous-pondéré, les frais de frappe de GLP via un dépôt d’ETH sont réduits, ce qui incite à ce type de dépôt.

Comment les poids cibles sont-ils définis ? Ils sont ajustés hebdomadairement en fonction des positions ouvertes : si de nombreux traders prennent des positions longues sur ETH sur Arbitrum, le poids cible d’ETH dans le pool GLP sera augmenté. Inversement, si beaucoup de positions courtes sont prises, le poids cible de la stablecoin sera relevé.

Un agrégateur DEX facilite l’atteinte des poids cibles : lorsque certains actifs de l’indice sont sous-pondérés, des frais de swap moins élevés combinés à l’absence de glissement permettent d’obtenir le meilleur prix, favorisant ainsi le routage de nombreuses transactions vers GMX afin de rééquilibrer les poids des actifs dans le pool GLP.

Détenir du GLP revient concrètement à :

-

Fournir de la liquidité (sans perte d’immobilisation, comme expliqué ci-dessous) ;

-

Percevoir 70 % des frais de plateforme, payés en ETH ou AVAX ;

-

Être le contrepartiste des traders à effet de levier (comme une maison de jeu) et profiter de leurs pertes ;

-

Bénéficier de récompenses pour mise en jeu de GMX ;

-

Investir de manière diversifiée dans un indice cryptographique.

Contrairement aux modèles classiques de market maker automatique (AMM) basés sur x*y=k, GMX utilise un oracle dynamique agrégé fourni par Chainlink (alimenté par Binance et FTX) pour déterminer le « prix réel » des actifs. Cela permet d’offrir un glissement nul lors de l’exécution des ordres.

En effet, GMX extrait simplement en temps réel les prix des CEX, offrant aux traders la meilleure exécution possible, sans nécessiter d’arbitrage pour corriger les écarts de prix entre différents DEX. Les LP sont également protégés contre les pertes d’immobilisation, car ils n’ont pas à supporter les coûts liés à la découverte des prix.

Modèle de jeton

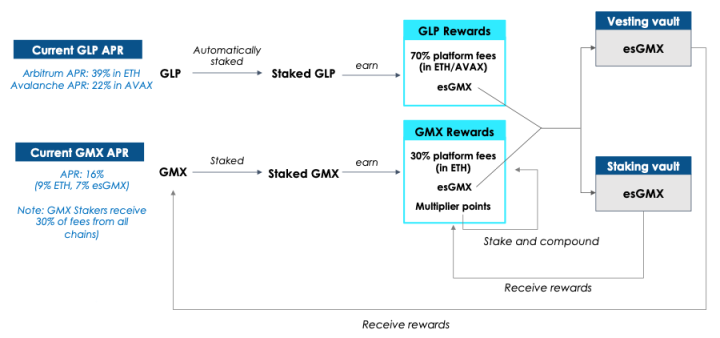

Les détenteurs de GLP, en contrepartie de leur prise de risque delta et de risque de contrepartie (lorsque les traders gagnent), reçoivent 70 % des frais de plateforme, les profits provenant des pertes des traders, ainsi que des esGMX, une distribution complémentaire.

La mise en jeu du jeton GMX permet de percevoir 30 % des frais de plateforme, des esGMX et des points multiplicateurs. Les esGMX suivent un modèle de mise en jeu similaire au modèle ve de CurveFinance, mais sans système de verrouillage rigide. À la place, les esGMX sont débloqués linéairement sur une période d’un an si l’utilisateur choisit de retirer ses récompenses.

Les récompenses esGMX peuvent être utilisées de deux manières :

-

Elles peuvent être mises en jeu comme des GMX normaux pour générer des récompenses supplémentaires,

-

Elles peuvent être converties en jetons GMX sur une période d’un an, comme indiqué ci-dessus.

En mettant immédiatement en jeu les récompenses esGMX, on obtient exactement les mêmes avantages que pour les GMX mis en jeu : davantage d’esGMX, des points multiplicateurs, et des récompenses en ETH/AVAX provenant des frais de plateforme.

Pour bénéficier de la conversion progressive des esGMX sur un an, aucun avantage supplémentaire n’est accordé, et les jetons principaux associés (GLP ou GMX) ne peuvent être retirés durant cette période, faute de quoi les récompenses esGMX seront réduites proportionnellement. Par exemple, un retrait de 50 % du capital entraîne une réduction de 50 % des récompenses.

Qu’est-ce que le point multiplicateur (MP) ? Les MPs ne sont pas des GMX, mais ils permettent, comme la mise en jeu, de percevoir des frais (bien que les MPs ne génèrent pas de MPs supplémentaires), offrant ainsi un bonus aux détenteurs de long terme de GMX en améliorant le rendement de la mise en jeu. Les MPs sont accumulés à un taux fixe de 100 % par seconde.

Pourcentage de bonus = 100 × (multiplicateur de mise en jeu) / (GMX mis en jeu + esGMX mis en jeu) ; autrement dit, les MPs représentent la proportion des MPs par rapport au total des GMX et esGMX mis en jeu par l’utilisateur.

GMX génère des revenus grâce à :

-

Frais de transaction : 0,1 % de la taille de la position pour l’ouverture/fermeture ;

-

Frais de swap : dynamiques, entre 0,2 et 0,8 % de la taille de la garantie, facturés si un swap est nécessaire à la clôture ;

-

Frais d’emprunt : (actif emprunté / actif total dans GLP) × 0,01 %, accumulés au début de chaque heure ;

-

Frais dynamiques pour frapper/brûler GLP ou effectuer un swap : dépendent du fait que l’action contribue ou non à atteindre le poids cible d’un actif spécifique dans l’indice GLP.

Les frais reversés hebdomadairement aux détenteurs de GLP et aux participants à la mise en jeu proviennent des activités de trading de la semaine précédente (du mercredi midi au mercredi midi). Le TAP réel de la semaine dépend donc de l’activité de la semaine passée.

Risques potentiels de GMX

Biais baissier en période de marché baissier

Le principal risque est que lors d’un fort mouvement baissier, plusieurs traders baissiers remportent de gros gains, ce qui réduit la taille du pool GLP en raison de l’exposition delta, obligeant le protocole à payer les profits des traders avec des stablecoins, réduisant ainsi davantage la taille du pool.

Ce biais baissier en période de marché baissier pourrait entraîner de lourdes pertes pour les détenteurs de GLP, rendant le GLP peu attractif pour les LP et provoquant une baisse de la TVL. Toutefois, empiriquement, le risque delta du pool GLP est en partie compensé par les pertes des traders.

Une des raisons principales est que le short selling est plus difficile, ce qui explique pourquoi la plupart des gens perdent de l’argent en période de marché baissier.

Épuisement du pool GLP

Un autre risque est que les traders puissent collectivement réaliser des profits suffisants pour vider le pool GLP. Cela pourrait se produire si l’exposition nette (OI) représente une part importante de la liquidité disponible sur la plateforme, en particulier pour les positions baissières en période de marché baissier.

Pour éviter cela, une limite supérieure dynamique de l’OI pourrait être mise en place, basée sur l’exposition nette en temps réel de tous les actifs longs/courts sur GMX.

Risque lié aux actifs de la longue traîne

Le modèle de tarification par oracle fonctionne bien pour des actifs liquides comme ETH, mais moins pour les actifs moins liquides.

En particulier, dans des conditions de marché extrêmes, l’oracle Chainlink pourrait cesser de fournir le prix de certains jetons, ce qui pourrait causer de lourdes pertes à GMX.

Étant donné que la majeure partie du volume de trading perpétuel provient d’actifs liquides, réduire les paires d’échange de la longue traîne n’aurait pas un impact majeur sur l’activité de GMX. Les CEX font face au même problème, ce qui explique pourquoi les paires perpétuelles sont toujours moins nombreuses que les paires au comptant.

Solutions aux risques potentiels

Récemment, un incident est survenu : des traders sur Avalanche ont exploité le modèle de tarification par oracle de GMX et la faible liquidité hors chaîne de AVAX pour manipuler le prix de AVAX sur les CEX et retirer 566 000 dollars du pool GLP.

De nombreuses personnes ont commencé à s’inquiéter excessivement et à diffuser de la désinformation (FUD) sur GMX. Mais je ne partage pas cette inquiétude.

Comment cet événement s’est-il produit ? Par exemple, un grand joueur ETH expérimenté achète 50 millions de dollars d’ETH via GMX, puis se rend sur de grandes CEX comme Binance et FTX pour acheter 40 millions de dollars d’ETH, faisant ainsi monter le prix d’environ 2 %. Le bénéfice net sur une exposition de 10 millions de dollars est donc de 2 %. Les coûts incluent le glissement et les frais de transaction.

Comment éviter l’épuisement du pool GLP dû à l’absence de glissement ?

GMX pourrait intégrer davantage de données, telles que la profondeur des ordres (ou le glissement implicite sur DEX), afin de mieux répercuter les coûts/frais sur les traders. GMX pourrait réduire les limites OI pour les jetons à faible liquidité, voire les régler automatiquement en fonction de la liquidité des CEX.

Si le prix de AVAX sur Binance et FTX repose sur une liquidité de 20 millions, la limite OI sur la plateforme GMX devrait être fixée à 20 millions. Au-delà, des frais de glissement devraient être appliqués et reversés au pool GLP, garantissant ainsi que les traders ne profitent pas de conditions trop favorables.

On pourrait objecter : si des frais de glissement sont appliqués, quelle est la proposition de valeur de @GMX_IO ? La réponse courte est que, sur n’importe quel intervalle de temps, la liquidité disponible pour les transactions sans glissement sur la plateforme pourrait rester supérieure à celle de n’importe quel CEX individuel.

Autres ressources

Je recommande vivement de consulter également le rapport complet de @Riley_gmi, dont j’ai tiré certaines références.

Flood Capital a également publié plusieurs tweets de haute qualité.

@rektdiomedes a également rédigé un excellent résumé, digne de votre attention.

Merci aux membres de l’équipe GMX : @xdev_10, @xhiroz, @vipineth, @xm92boi, @0xAtomist, etc.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News