Tout ce que vous devez savoir sur les dérivés DeFi

TechFlow SélectionTechFlow Sélection

Tout ce que vous devez savoir sur les dérivés DeFi

Ce document présente les bases des contrats perpétuels.

Rédaction : Diogenes Casares

Traduction : AididiaoJP, Foresight News

Depuis le lancement de dYdX en avril 2020 et de GMX en 2021, l'utilisation des plateformes de dérivés DeFi a connu une croissance exponentielle. Aujourd'hui, HyperLiquid rivalise déjà avec les exchanges centralisés en termes de volume de transactions et de positions ouvertes. Bien qu'HyperLiquid ait été fondée plus récemment, sa valeur totale verrouillée (TVL) a augmenté d'un facteur 100. Actuellement, la TVL combinée des plateformes de dérivés et des marchés prédictifs émergents atteint 5,37 milliards de dollars, avec un volume quotidien s'élevant à des centaines de milliards de dollars.

Cependant, les analyses approfondies sur la microstructure des marchés DeFi restent rares, notamment sur des sujets tels que les mécanismes d'approvisionnement en liquidité comme GLP et DMM, leur interaction avec les contrats perpétuels, les différences entre DCLOB et les modèles d'échange basés sur (X)LP / « market makers », les exigences de marge, ou encore les questions d'interopérabilité. La plupart des rapports disponibles sont rédigés par des non-traders ou des non-ingénieurs, ce qui limite leur profondeur technique.

Cet article présente une vue d'ensemble des bases des contrats perpétuels, couvrant tous les aspects allant de l'exécution fondamentale (on-chain) jusqu’aux carnets d'ordres, à la découverte des prix, aux oracles, aux liquidations et aux frais. Enfin, nous examinerons les différences structurelles entre les infrastructures actuelles des DEX et celles de la finance traditionnelle (TradFi).

Qu'est-ce qu'un contrat perpétuel ?

Les contrats perpétuels permettent aux traders d'amplifier leur exposition à un actif via l'effet de levier. Cela signifie qu'une hausse de 10 % du prix du BTC peut générer un gain de 30 % voire plus, mais aussi une perte équivalente si le prix baisse de 10 %. Par exemple, avec un effet de levier de 3x, les gains et pertes sont triplés.

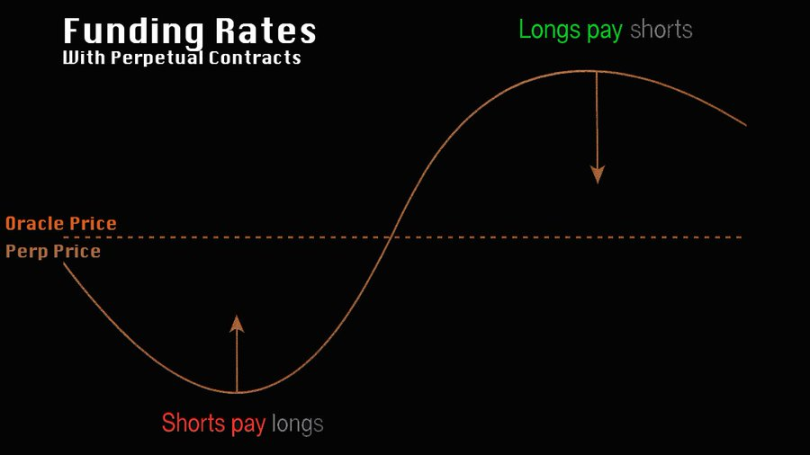

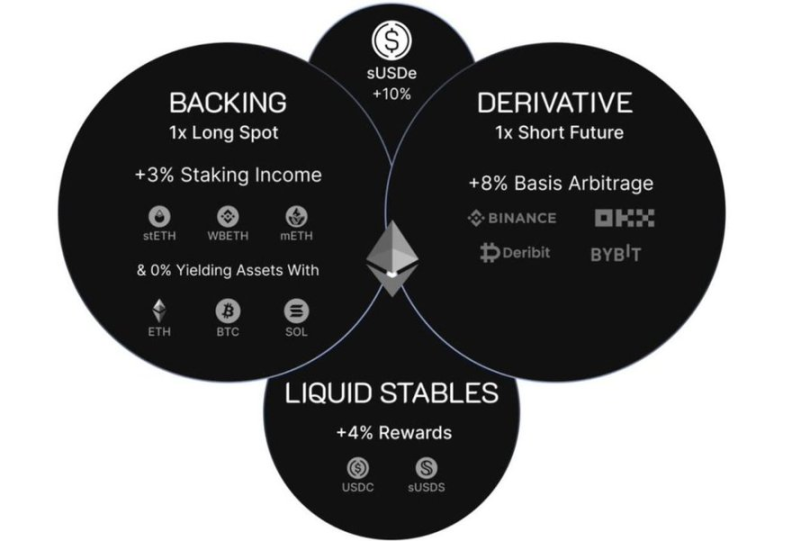

Plus précisément, les contrats perpétuels sont des contrats dérivés sans date d'échéance fixe. Contrairement aux futures américains, souvent livrés mensuellement et portant sur des actifs physiques (comme le pétrole brut), les perpétuels utilisent un mécanisme de taux de financement pour ancrer leur prix au prix spot du sous-jacent. Ce mécanisme détermine si les longs ou les shorts doivent payer un intérêt, calculé sur la base de la valeur nominale (capital × levier). Lorsque le prix du contrat est supérieur au prix spot (prime), les longs paient aux shorts ; inversement, s’il est inférieur (escompte), les shorts paient aux longs. Ces taux statiques se situent généralement autour de 10,9 % annuels. Des protocoles comme @ethena_labs et @ResolvLabs exploitent ce mécanisme pour réaliser des arbitrages de base : en détenant l'actif sous-jacent tout en étant court sur le marché perpétuel, ils génèrent des rendements Delta neutres.

(Illustration du trading Delta neutre d'Ethena) Les traders Delta neutres et les market makers sont les principaux fournisseurs de liquidité sur les marchés perpétuels

Mécanismes de trading et collatéraux

Le trading de contrats perpétuels utilise principalement des stablecoins comme garantie. Bien que des actifs comme BTC et ETH puissent également servir de marges, les normes varient fortement selon les plateformes (en particulier dans le DeFi), et pour la plupart des traders, ces formes de mise présentent souvent des coûts supérieurs à ceux des stablecoins. Cette question sera approfondie dans la section « Marge de maintenance et liquidations ».

Bien que les contrats perpétuels amplifient les gains potentiels, un levier élevé augmente aussi le risque de liquidation. En tant que produit financier parmi les plus rentables du secteur cryptographique, la concurrence autour des perpétuels dans le DeFi devient de plus en plus intense.

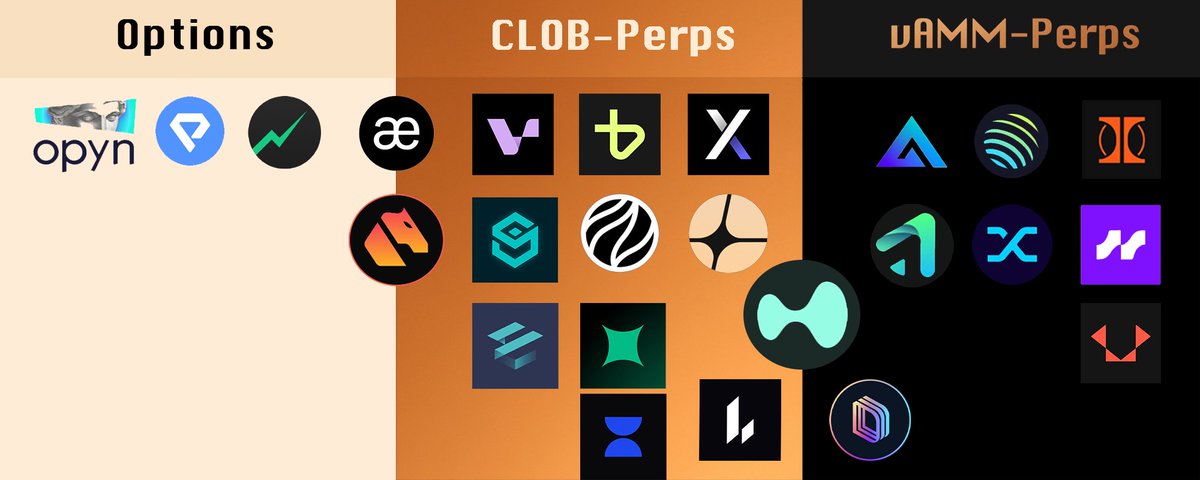

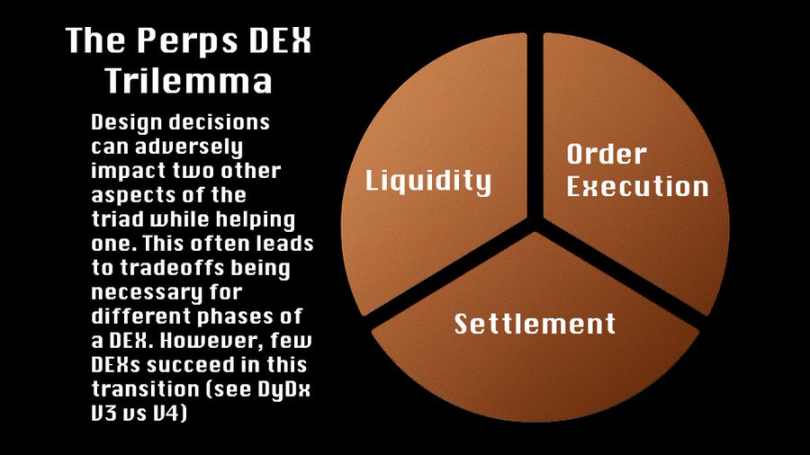

Classification des protocoles DeFi de contrats perpétuels

Le dilemme central des protocoles DeFi de perpétuels tourne autour de trois fonctions clés : acquisition de liquidité, efficacité d’exécution et latence. Prenons @avantisfi comme exemple : un système de trading à faible latence peut nuire au pool de liquidité, car toutes les transactions sont compensées directement contre le pool du protocole. Si les prix sont mal calibrés, des traders professionnels réactifs peuvent exploiter ce biais via des flux d'ordres toxiques, grignotant ainsi les profits du protocole.

Le passage d’un modèle B-Booking (le protocole assume toutes les positions) à un modèle A-Booking (création d’un marché) permet certes d’éliminer les risques systémiques pour le pool de liquidité, mais ne garantit pas une fourniture continue de liquidité. HLP (HyperLiquid Pool) de HyperLiquid a traversé cette transition : initialement, il absorbait toutes les transactions, puis, à mesure que le volume augmentait, il a progressivement intégré des market makers pour optimiser la fixation des prix.

Théoriquement, un carnet d'ordres hors chaîne permettrait des échanges plus rapides et moins coûteux, mais si les validateurs ou les séquenceurs manipulent les flux d'ordres, cela peut entraîner des échecs d’exécution. Bien que ces problèmes soient résolubles, aucune solution n’est parfaite, et chacune consomme des ressources.

Problème de démarrage froid de la liquidité

Participants sur un marché de trading

Chaque ordre diffère en termes de risque et de rendement attendus. Les traders cherchent à prendre des positions directionnelles sur un actif ou un événement spécifique dans un marché prédictif. Les market makers gagnent en facilitant les échanges entre acheteurs et vendeurs, en percevant des frais tout en gérant leurs expositions (c’est-à-dire leurs positions nettes sur différents actifs à un instant donné). Les prêteurs souhaitent offrir du levier sur le marché au comptant tout en assumant un risque minimal, occupant ainsi une position prioritaire dans la structure de capital.

En fonction de leurs appétits de risque variés, on peut imaginer trois catégories distinctes de participants, chacune ayant un ratio risque-rendement différent. Un trader peut espérer un rendement supérieur à 3000 % grâce à une prise de position directionnelle, mais risquer aussi de perdre toute sa mise. Un grand market maker (bien couvert) anticipe un retour annuel à deux chiffres en dollars, bien qu’une mauvaise gestion puisse entraîner des pertes. Dans le domaine crypto, les prêteurs espèrent un rendement supérieur à celui des obligations du Trésor américain (actuellement environ 5,3 %), proche du taux des obligations spéculatives (environ 7-8 %). Ce levier est ensuite prêté aux traders ou aux market makers pour soutenir leurs activités.

En cas de volatilité extrême ou de liquidation, les prêteurs ont priorité sur les market makers et les traders, dont les positions seront alors liquidées.

Rôle réel des market makers : créer de la liquidité vs obtenir de la liquidité

Les market makers ne gagnent pas en « pariant contre les petits traders ». Leur modèle économique repose sur la bouclage des cycles d’achat-vente : par exemple, acheter un actif X à 9 $ et le revendre à 10 $, profitant ainsi de petites marges unitaires et du volume. Ils doivent constamment gérer leur exposition ; s'ils échouent à couvrir leurs positions, ils encourent des pertes non réalisées dues à la dépréciation de l’actif.

Pour inciter à la fourniture de liquidité, les exchanges appliquent généralement un modèle de frais « maker-taker » : les preneurs (takers) paient des frais tandis que les fournisseurs (makers) sont récompensés.

Fondamentalement, les traders ont besoin des market makers et utilisent leurs services. En général, les traders exécutent des ordres initiés par les market makers. Contrairement à ces derniers, les traders misent principalement sur la hausse ou la baisse des prix, et recherchent avant tout de la liquidité pour entrer en position, afin d’amplifier leurs gains grâce au levier lorsque leur analyse est correcte.

Par exemple, si un trader est convaincu que le BTC va monter de 30 % sans jamais reculer de plus de 10 %, utiliser un contrat perpétuel avec un levier de 5x pourrait lui rapporter 150 % (après déduction des frais et du taux de financement), contre seulement 30 % avec un achat au comptant. La seule différence est que, si son analyse est erronée, il risque la liquidation.

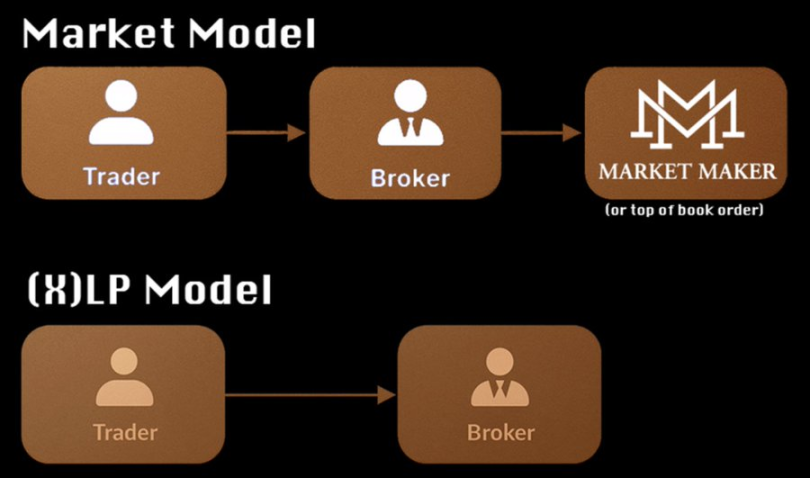

Les DEX, en tant que plateformes de marché, font face au classique problème du « chicken and egg » : sans liquidité de market makers, difficile d’attirer les traders ; sans volume, les market makers refusent de s’engager. Deux solutions principales existent :

- Modèle de pool de liquidité : Ostium, HLP (début), GMX, etc., où le protocole agit comme contrepartie. À long terme, ceci crée un jeu à somme nulle – les gains des (X)LP proviennent inévitablement des pertes des traders.

- Protocole de market makers : adopté par dYdX et Aevo, coûteux et dilutif. Une fois les incitations arrêtées, la liquidité peut chuter brutalement (comme observé avec dYdX V3 après la fin du programme de soutien aux market makers, entraînant un écart important).

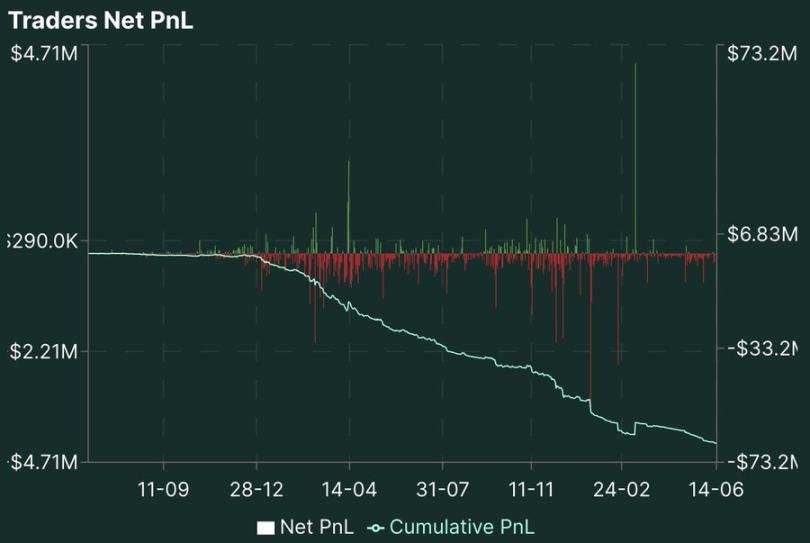

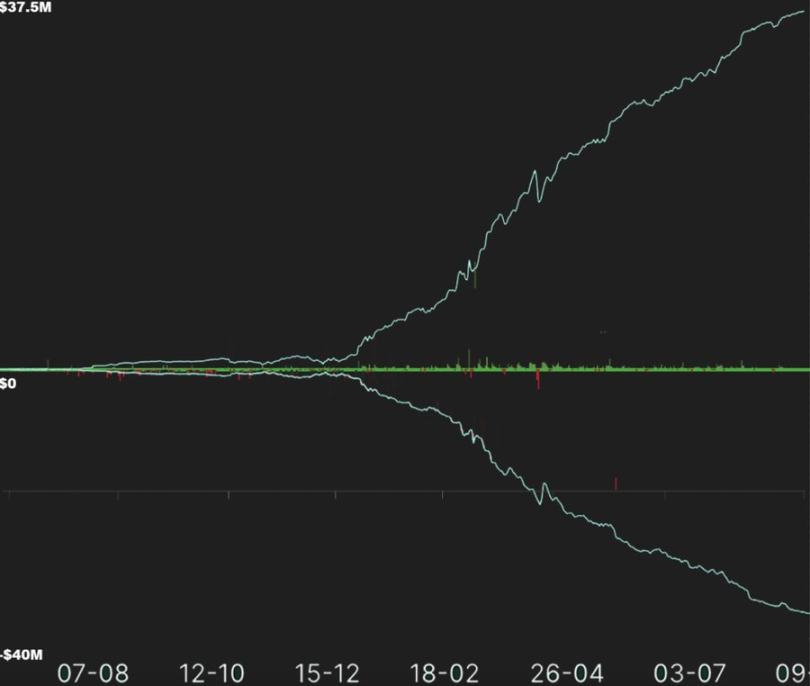

Les deux méthodes principales pour résoudre ce dilemme abordent d’abord le problème de la liquidité. L’une traite une liquidité essentiellement mercenaire, l’autre attire efficacement les utilisateurs tout en établissant une relation inverse entre les profits des utilisateurs et ceux des fournisseurs de liquidité (voir Figure 1 et Figure 2). Aucun modèle n’a encore complètement évolué au-delà de sa forme initiale.

Figure 1, Profit & Pertes de HLP :

Figure 2, Profit & Pertes nets des traders HyperLiquid :

Figure 3, Graphique combiné :

Différences fondamentales entre perpétuels et spot

Sur le marché au comptant, une fois la transaction réglée, les actifs circulent librement. En revanche, un contrat perpétuel implique une obligation continue. Les standards de liquidation, les exigences de marge, les mécanismes de formation des prix varient fortement entre exchanges, et le processus de liquidation est presque toujours internalisé – contrairement aux marchés dérivés traditionnels.

Dans la finance traditionnelle, la correspondance des ordres et le règlement-livraison sont séparés : les bourses assurent le matching, tandis qu’une chambre de compensation centrale (comme DTCC) surveille la santé des positions. Dans le DeFi, les plateformes de dérivés combinent généralement ces deux fonctions, créant des contrats non standardisés qui freinent l’interopérabilité.

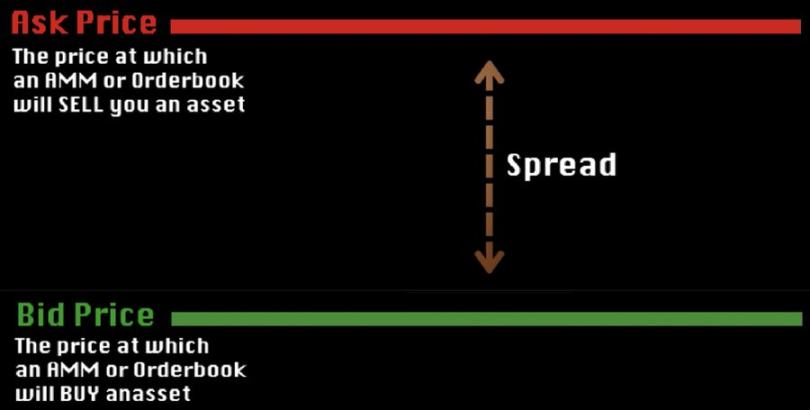

Comparaison des mécanismes de découverte des prix

La découverte des prix désigne le processus par lequel les participants du marché et les mécanismes d’échange déterminent le prix. Les exchanges gèrent différemment les ordres, ce qui impacte la découverte des prix et, par conséquent, les liquidations. Certains exchanges fonctionnent via un « pool de liquidité », où les LP déposent des actifs pour parier contre les traders.

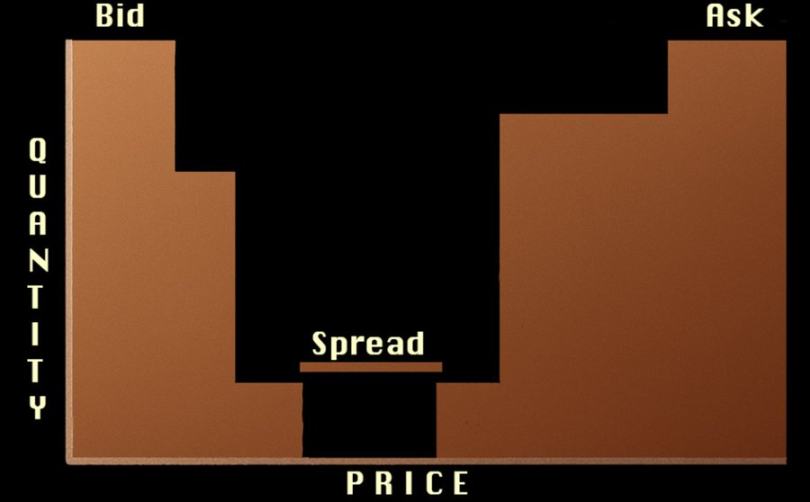

Le carnet d'ordres et l'AMM représentent respectivement les niveaux de correspondance des ordres sur un exchange, là où se produit la découverte des prix, c’est-à-dire l’endroit où acheteurs et vendeurs « s’accordent » sur un prix. Le carnet est construit continuellement par des ordres limites placés par des utilisateurs, des market makers et des moteurs de liquidation, et le prix résulte de la demande globale.

L’AMM est automatisé, donc la découverte des prix suit un modèle prédéfini, bien que certains systèmes modernes, alimentés principalement par des AMM, autorisent désormais la formation de carnets d’ordres autour du prix AMM.

Les carnets d'ordres varient considérablement dans leur traitement des ordres et leur environnement :

- Carnet d'ordres centralisé (CLOB) : le prix émerge du jeu continu entre ordres limites d’achat et de vente. Par exemple, le carnet hors chaîne de dYdX V4 élimine les frais de gaz, mais expose aux manipulations de séquence par les validateurs.

- Market Maker Automatisé (AMM) : comme GLP de GMX, qui fixe les prix selon une courbe prédéfinie. Ses profits proviennent entièrement des pertes des traders (via frais ou liquidations). HyperLiquid innove en combinant les deux : il permet aux ordres limites de coexister avec les cotations AMM, un algorithme ajustant dynamiquement l’écart.

Exemples de projets :

Exemple de trading de perpétuels sur CLOB

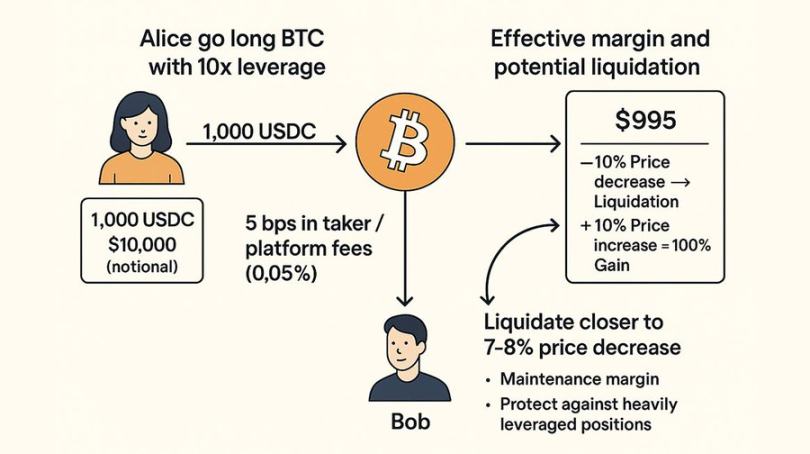

Supposons qu’Alice veuille acheter du BTC à 10x avec 1 000 USDC, soit une position nominale de 10 000 $. Bob achète aussi du BTC. Alice paie 5 points de base (0,05 %) de frais de taker / plateforme pour entrer à 50 000 USDC / 1 BTC. Notez que cela ne comprend pas l’écart bid-ask, car ce coût n’est pas une perte réelle ici. Avec un levier de 10x, Alice subit un glissement effectif de 50 points de base (0,5 %), soit 5 $. Son dépôt effectif devient donc 995 $. Intuitivement, si le prix baisse de 10 %, elle serait liquidée ; si il monte de 10 %, elle gagnerait 100 % de 995 $ (soit 995 $). En réalité, Alice sera liquidée vers -7 à -8 %. Pourquoi ? Parce que le moteur de liquidation doit garantir que Bob puisse être remboursé à tout moment, sinon la position devient insolvable. Si la liquidation avait lieu exactement à -10 %, il serait probablement impossible de récupérer toute la valeur, mettant Bob en danger. Ainsi, chaque exchange impose une marge de maintenance, variable selon la plateforme, généralement composée d’un minimum absolu (ex : 2 %) et d’un multiplicateur lié au levier, souvent progressif, pour éviter les créances irrécouvrables sur les positions à fort levier.

Dans ce système, Bob et Alice trouvent mutuellement leur contrepartie via le CLOB, qui simplement apparie les utilisateurs prêts à acheter/vendre un actif. Ici, Bob et Alice passent leurs ordres sans frais, indiquant un carnet hors chaîne (comme IntentX ou DyDx). S’ils devaient modifier leurs ordres sur chaîne, ils paieraient aussi des frais de gaz et compétitionneraient pour l’espace bloc.

Les ordres de Bob et Alice sont exécutés, même s’ils ne se connaissent pas, et contractent une obligation réciproque. Pour honorer ces engagements et éviter les défauts / problèmes de santé système, le moteur de liquidation applique des marges de maintenance et des procédures de liquidation.

Évolution des mécanismes de liquidation

Lorsque la marge d’un compte descend sous le seuil de maintenance, le moteur de liquidation ferme la position à rabais. Les plateformes diffèrent dans leur approche :

- Modèle dYdX : la position liquidée est publiée sur le carnet ouvert, où les liquidateurs compétitifs maximisent le recouvrement.

- Modèle GLP/HLP : une partie liée au protocole rachète à un rabais fixe, sacrifiant l’efficacité pour assurer une liquidité fidèle.

Dans des cas extrêmes, si le fonds d’assurance est insuffisant, des pertes peuvent être socialisées : les positions gagnantes sont réduites de force pour combler le déficit système. Bien que cette pratique tende à être remplacée par des réserves de capital, les plateformes DeFi font toujours face à des tensions entre incitations à la liquidité et santé du fonds d’assurance.

Complexité des systèmes de marge croisée

La marge croisée se divise grossièrement en marge croisée perpétuelle et marge croisée au comptant.

- Marge croisée perpétuelle : les gains/pertes non réalisés (PnL) de différentes positions peuvent s’annuler. Exemple : dépôt total de 1 000 $, une position perd 1 100 $, une autre gagne 1 200 $ → solde positif, pas de liquidation (si la marge de maintenance est respectée). Ce modèle est désormais largement adopté par les plateformes de perpétuels. La principale vigilance concerne les ajustements liés à la liquidité, pour éviter des attaques comme celle subie par Yearn sur DyDx : manipuler le prix d’un jeton, retirer la garantie, revendre au spot zéro, causant des pertes lors du recalibrage du prix de référence et affaiblissant le fonds d’assurance.

- Marge croisée au comptant : l’exchange permet d’utiliser une position comme garantie, mais pas pour régler d’autres actifs. Ethena en est l’exemple le plus marquant : elle utilise BTC et ETH/LSD comme collatéral pour vendre à découvert BTC/ETH, créant ainsi fonctionnellement USDe. C’est très avantageux pour l’exchange : pour qu’une telle position cause une créance, le contrat perpétuel devrait dévier de plus de 90 %. Toutefois, utiliser un actif spot différent du sous-jacent pour couvrir une position perpétuelle est complexe, car des positions négativement corrélées (payant des taux de financement) sont difficiles à liquider. En cas de retraits massifs sur l’actif de règlement, la santé de l’exchange pourrait théoriquement être compromise.

Dans le DeFi, ce problème est principalement résolu via le modèle UTA (positions s’annulant mutuellement) ou via un système de prêt. Le modèle de prêt est fonctionnellement plus simple : il sépare le prêt de la marge perpétuelle, créant un système de crédit intégré de manière lâche (mais non directe) au moteur de risque. Par exemple, vous pouvez déposer 1 BTC comme garantie pour vendre à découvert, puis emprunter des USDC comme marge. L’exchange dispose ainsi de USDC pour ses besoins, mais ce système est inefficace pour les traders, surtout pour des stratégies Delta neutres comme chez Ethena, car le montant emprunté diminue le taux de financement perçu.

Actuellement, contrairement aux exchanges centralisés, peu de DEX prennent en charge le prêt dans les systèmes UTA de marge croisée. Même si les positions de prêt en USDe/sUSDe (opérationnelles en coulisses) sont soutenues par des stratégies Delta neutres, la situation reste inchangée. CME et Deribit utilisent des matrices de risque dynamiques, tandis que les exigences de marge dans le DeFi sont relativement fixes et non adaptatives. Cela signifie que les options doivent être entièrement couvertes, alors que la majorité des options à court terme nécessitent en réalité seulement 50 % de la valeur nominale dans 99 % des cas. Si vous êtes un trader sur DyDx ou HyperLiquid générant plus de 80 % de rendement annualisé via une stratégie de financement Delta neutre, vous ne pouvez pas emprunter à 10-20 % pour amplifier cette stratégie, même si vos positions sont parfaitement couvertes. Les couches de liquidation des exchanges doivent évoluer pour rester compétitives.

Modèle de marge croisée Aevo

Dans le modèle Aevo, un acteur centralisé vend votre collatéral pour régler les gains/pertes et les taux de financement en USDC. Ceci se produit lorsque l’exchange détecte un risque ou lorsqu’une position est fermée. Ce système est plus efficace : bien que tout soit réglé en USDC, il permet à des positions garanties par d'autres devises d’être comptabilisées en USDC dans le système. Lorsque des paiements sont dus, ces actifs sont vendus pour couvrir l’obligation en USDC. La responsabilité de ces positions incombe alors au système de liquidation d’Aevo.

Modèle de prêt Drift

Le produit de prêt de Drift active la fonctionnalité de marge croisée multi-actifs pour les exchanges de perpétuels. Toutes les transactions perpétuelles sur Drift sont réglées en USDC. Chaque fois qu’un actif autre que l’USDC est utilisé comme garantie, un prêt d’USDC est automatiquement généré jusqu’à la clôture de la transaction. En outre, les utilisateurs peuvent prêter et emprunter des actifs sur Drift selon leurs besoins spécifiques, comme sur tout autre protocole de prêt. Les déposants (prêteurs) tirent un revenu de leurs actifs. Le modèle Drift permet d’emprunter de l’USDC en garantissant SOL ou d’autres actifs (selon le LTV), à un taux déterminé par un modèle de taux d’intérêt, similaire à Aave. Comme toutes les transactions restent en USDC, cela favorise une liquidité accrue et un règlement simplifié. Mais cela implique deux débiteurs potentiels : le prêteur au comptant et la plateforme, créant un conflit d’intérêts inhérent.

Analyse approfondie du mécanisme GLP

Bien que le modèle GLP soit devenu courant dans les protocoles de dérivés crypto, son mécanisme sous-jacent n’est pas pleinement compris ni par GMX lui-même ni par la majorité des participants du marché.

Contrairement aux exchanges où la couche de liquidation opère entre utilisateurs, dans le modèle GLP, la liquidation et la fourniture de liquidité sont toutes deux gérées par l’exchange via GLP. GLP est essentiellement un pool de capital, similaire à un AMM. Plutôt que des ordres remplis par des traders avec des spreads fixés par des market makers, ici les ordres sont exécutés contre le GLP, et les frais ainsi que le glissement reviennent au GLP, et non aux market makers comme dans le modèle maker-taker.

Sur GMX, les traders paient en plus des frais standards des coûts d’emprunt. Cela signifie qu’avec le modèle (X)LP, un utilisateur peut être forcé de payer des frais à la fois pour les longs et les shorts. En période de forte volatilité, un long peut percevoir un taux de financement net de 7 %, tandis qu’un short paie 14 %, alors que normalement le taux est symétrique : si vous êtes long et que le taux est positif, vous payez X % ; s’il est négatif, vous recevez X %. Cela permet au protocole de capturer la différence entre ce qu’il paie aux traders et ce qu’il collecte, tout en épargnant ces frais d’emprunt au GLP, lui conférant un avantage fondamental pour la fourniture de liquidité à long terme.

GLP et GMX ont été gravement exploités en raison d’un manque de gestion des risques appropriée. Des traders malhonnêtes comme Avi Eisenberg ont manipulé le prix spot de l’AVAX pour altérer le vAMM sur GMX, réalisant ainsi des profits colossaux au détriment du GLP et de ses déposants.

Découverte des prix – CLOB vs AMM

La découverte des prix décrit le processus de fixation du prix d’un actif. Une enchère en est un exemple : le prix final reflète la volonté collective d’achat à un certain niveau. Par exemple, avec 5 acheteurs et 3 objets, deux veulent acheter à 4 $, deux à 5 $, un à 6 $ → les trois ventes se font à 6 $, 5 $, 5 $. Le carnet d’ordres fonctionne de façon similaire, mais en continu, sans fin. Les gens ajustent constamment leurs prix d’achat/vente. Les market makers placent des ordres limites proches du cours pour gagner sur l’écart, via les flux des utilisateurs. Ici, market makers et traders pilotent ensemble la découverte des prix.

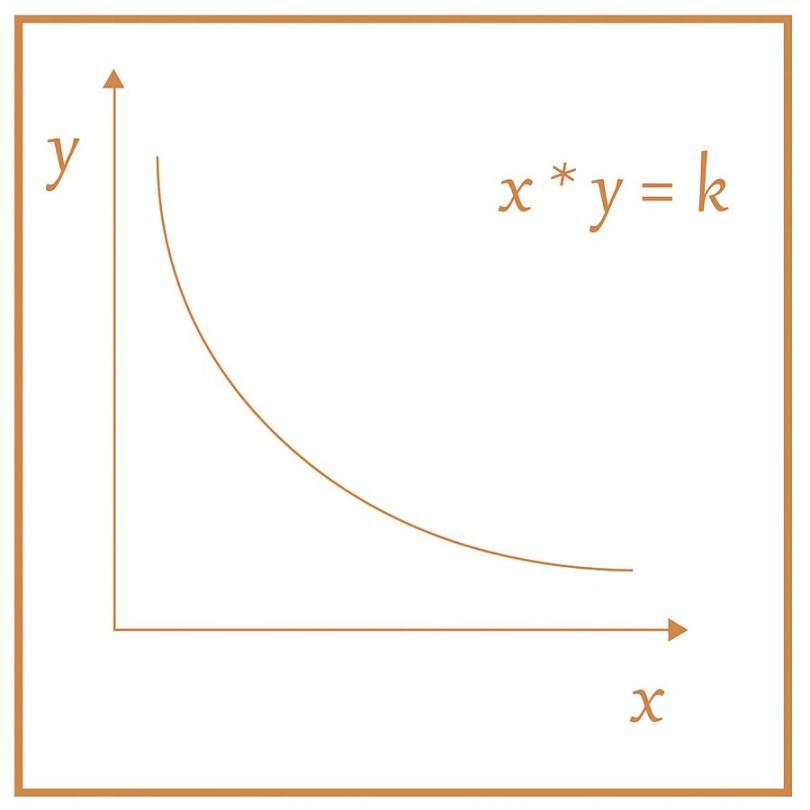

Un Market Maker Automatisé (AMM) remplace ce système par une courbe de prix. Au lieu que chacun déclare son prix, les ordres AMM sont fonctionnellement « groupés », tout comme la liquidité. Deux types dominent : AMM statique et dynamique. Les AMM statiques sont typiquement utilisés pour la découverte des prix. Les memecoins sont souvent lancés via des AMM statiques suivant la courbe X * Y = K, utilisant le ratio des deux jetons pour fixer le prix et leurs quantités pour la profondeur.

Les AMM dynamiques conviennent aux actifs corrélés. Ex : Curve AMM ou Uniswap V3, où Curve fixe le prix, et Uniswap V3 permet aux LP de choisir leur plage.

Bien que l’utilisation des AMM sur le marché spot soit bien comprise, leur application aux dérivés reste obscure.

Si l’on comprend macroscopiquement que des systèmes comme GLP de GMX fournissent de la liquidité aux traders, on saisit moins que le seul moyen de profit pour GLP est de nuire directement aux utilisateurs, via frais ou surtout liquidations. Malgré cet environnement à somme nulle, les AMM peuvent offrir une liquidité extrêmement profonde dans les dérivés crypto, particulièrement pour les nouveaux projets. HyperLiquid est un exemple frappant de fusion réussie des deux systèmes. Les utilisateurs peuvent poser des ordres limites sur le carnet, mais un système AMM automatique intervient aussi, plaçant des ordres d’achat/vente sur le même carnet, choisissant souvent le côté opposé. Ce système très dynamique, géré par d’anciens traders haute fréquence, perçoit tous les frais de liquidation et de plateforme, et joue aussi le rôle de fonds d’assurance. Bien que HLP soit un AMM, il diffère des AMM « dynamiques » ou statiques classiques. C’est un modèle automatisé pouvant s’ajuster à la volatilité, modifier les spreads selon d’autres marchés, utiliser des données externes pour guider la prise de décision. C’est un nouveau type d’AMM, unique en son genre grâce à son succès sur HyperLiquid et son caractère propriétaire.

Comparaison entre structures DeFi et marchés traditionnels

La finance traditionnelle, après 126 ans d’évolution, est hautement spécialisée et hiérarchisée : plateformes grand public (ex : Robinhood) → market makers → bourses (ex : CME) → chambres de compensation (ex : DTCC). En revanche, les protocoles DeFi tentent souvent de couvrir plusieurs de ces couches simultanément, ce qui explique leur inefficacité relative.

Mais le DeFi possède deux avantages majeurs :

- Nativité : capacité à lister rapidement des produits dérivés sur des actifs crypto.

- Autorisation ouverte : accès pour les régions restreintes (États-Unis, Brésil), et création d’une couche de règlement juste et transfrontalière.

Avec des technologies comme le re-staking qui renforcent la sécurité des infrastructures, le DeFi pourrait devenir le réseau ultime de règlement global pour les dérivés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News