Comment Gyroscope résout le dilemme des stablecoins décentralisés ?

TechFlow SélectionTechFlow Sélection

Comment Gyroscope résout le dilemme des stablecoins décentralisés ?

Les stablecoins décentralisées constituent l'un des meilleurs cas d'utilisation des cryptomonnaies.

Rédaction : RainandCoffee

Traduction : TechFlow

Préambule

Les derniers mois ont montré que les stablecoins algorithmiques aux niveaux de garantie variables ne sont pas évolutifs. Dans ce contexte, nous avons découvert Gyroscope — un protocole de stablecoin dynamique entièrement adossé et décentralisé. Nous pensons qu'ils construisent un protocole extrêmement résilient capable de soutenir durablement un stablecoin décentralisé face à toutes sortes de chocs. En outre, nous sommes convaincus que les stablecoins décentralisés figurent parmi les meilleurs cas d'utilisation des cryptomonnaies.

Histoire des stablecoins

Pour comprendre comment Gyroscope tente de révolutionner le fonctionnement actuel des stablecoins, il faut d’abord examiner l’évolution des stablecoins au fil des ans et leurs différences structurelles.

Commençons donc par l’histoire des stablecoins, puis examinons les différents types existants ainsi que certains scénarios de spirales mortelles possibles.

Qu'est-ce qu'un stablecoin ?

Un stablecoin est une cryptomonnaie dont la valeur doit rester stable par rapport à un actif externe (généralement le dollar américain), en visant à minimiser la volatilité des prix (par rapport au dollar) grâce à une couverture complète ou à d'autres méthodes.

L'objectif principal d’un stablecoin est de neutraliser la nature spéculative des cryptomonnaies et de créer sur les DEX des marchés Dollar/Token.

L'histoire des stablecoins sur blockchain a commencé en juin 2014, lorsqu’un premier stablecoin a été lancé sur la blockchain BitShares : bitUSD.

Si vous êtes un ancien de la cryptosphère, vous vous souvenez peut-être de certaines personnalités derrière BitShares, comme Daniel Larimer, fondateur d’EOS.

Comment fonctionnait bitUSD ?

Son fonctionnement ressemblait à certains « stablecoins » algorithmiques apparus ces dernières années. Permettez-moi d’expliquer.

Les utilisateurs pouvaient frapper et racheter bitUSD, mais le prix de ce transfert était déterminé par le cours de la paire bitUSD/bitShares sur une bourse décentralisée, sans lien direct avec le dollar.

Le prix se référait donc à lui-même, tentant de fixer son ancrage via des mécanismes d’arbitrage, une situation très similaire à celle ayant conduit à l’effondrement d’UST.

Dans ce cas, si la valeur de la monnaie mise en garantie (ici BitShares) baissait, tout détenteur de bitUSD pouvait demander un rachat équivalant à 1 dollar en BitShares.

Cependant, cela supposait que le prix du bitUSD sur le marché restait bien à 1 dollar et qu’il y avait suffisamment de BitShares en garantie.

Ainsi, cela diffère quelque peu du cas LUNA/UST (où UST pouvait toujours être échangé contre 1 dollar de LUNA).

Quoi qu’il en soit, le problème rencontré par UST existait déjà auparavant, même dès 2014.

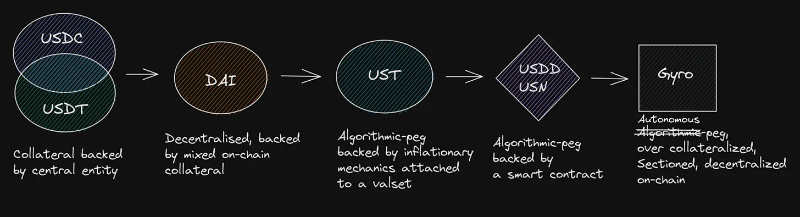

USDT

USDT (Tether) est l’un des premiers stablecoins et reste encore aujourd’hui fidèle à sa parité. Il est entré sur le marché en 2015 via Bitfinex.

USDT est un stablecoin adossé hors chaîne, soutenu par des actifs réels, et demeure à ce jour le stablecoin le plus populaire (capitalisation d’environ 67,5 milliards de dollars).

Depuis sa création, Tether a traversé divers événements et fait l’objet de controverses.

Malgré cela, il a réussi à maintenir sa position dominante, rivalisant aujourd’hui avec des stablecoins comme USDC.

Bien que Tether excelle dans la gestion de la liquidité, il introduit un problème fondamental que la blockchain vise justement à résoudre : la centralisation.

La création de DAI visait précisément à résoudre ce problème de centralisation (bien qu’il reste relativement centralisé).

Il présente toutefois ses propres défis spécifiques : lors d’événements de contraction (ou parfois d’expansion) du marché (c’est-à-dire de volatilité), lorsque les collatéraux soutenant DAI (principalement l’ETH) sont liquidés, DAI peut perdre sa parité avec le dollar.

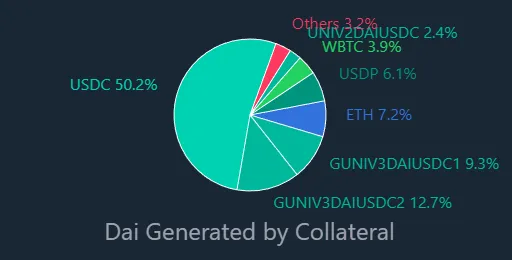

Actuellement, DAI est soutenu à environ 75 % par USDC, complété par quelques actifs volatils (comme l’ETH), ce qui en fait essentiellement un produit dérivé décentralisé de USDC lui-même.

Le stablecoin algorithmique TerraUSD représentait un stablecoin sans garantie intrinsèque, dont le mécanisme permettait un ajustement dynamique en temps réel aux forces du marché, comme dans BitShares. Mais après plusieurs modifications, il s’est effondré.

Résumons donc les types actuels de stablecoins existants et illustrons leurs différences dans un tableau.

1. Collatéralisé hors chaîne

Ce type inclut deux des stablecoins les plus populaires, USDC et USDT, dont la capitalisation totale atteint environ 119 milliards de dollars.

Ils sont soutenus par des collatéraux physiques détenus par une entité centrale, parfois vérifiés par des auditeurs externes.

Notez que dans la plupart des cas, ces stablecoins sont soutenus par des devises fiduciaires, des matières premières ou d’autres instruments financiers.

2. Collatéralisé sur chaîne (+ stablecoins adossés à des actifs générant des rendements)

Ce sont des stablecoins soutenus par d'autres cryptomonnaies sur chaîne, voire partiellement par des collatéraux hors chaîne (comme DAI dans certains cas).

L’ancrage est appliqué par des contrats intelligents sur chaîne, maintenu par des arbitragistes, et les collatéraux sont liquidés par des observateurs/lanceurs d’alerte lorsque les seuils critiques sont atteints.

Certains stablecoins également adossés à des collatéraux sur chaîne sont eux-mêmes soutenus par des actifs producteurs de rendements, comme MIM et YUSD.

3. Sans collatéral / Algorithmique

Ces stablecoins utilisent des algorithmes pour contrôler l’offre monétaire, généralement en émettant des actifs détenus par le stablecoin lui-même.

On peut comparer ce modèle à une banque centrale imprimant ou détruisant de la monnaie, mais sur chaîne.

Dans la plupart des cas, il n’y a aucun collatéral (sauf levée de fonds pour soutenir la parité, comme Luna ou les réserves de Tron). L’ancrage est protégé par des opérations de minage/brûlage sur chaîne menées par des arbitragistes. Dans le cas de Luna, l’actif interne absorbait principalement le risque, conduisant à une hyperinflation catastrophique durant la spirale mortelle.

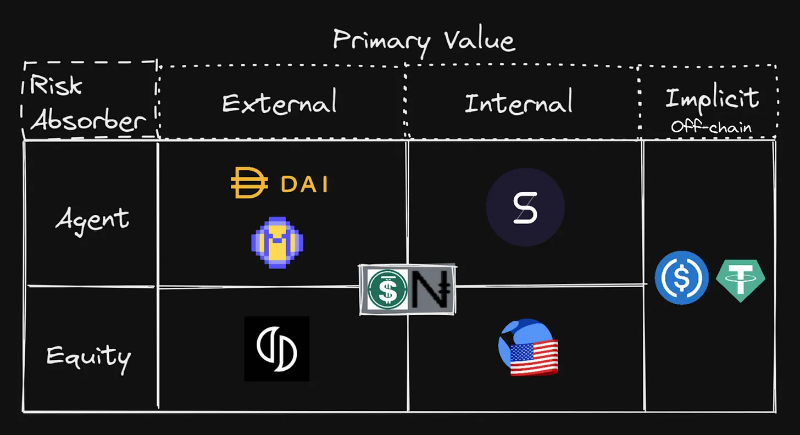

Pour mieux comprendre comment chaque stablecoin absorbe le risque et crée de la valeur, organisons-les dans un tableau.

Il apparaît clairement que le marché actuel est dominé par un grand nombre de stablecoins, principalement USDT/USDC, tous soutenus par des entités centrales.

Le seul stablecoin décentralisé proche est DAI, bien que d’une ampleur moindre, avec une capitalisation d’environ 6,4 milliards de dollars.

MakerDAO a récemment discuté de passer de USDC à des actifs davantage décentralisés comme l’ETH, un développement sans aucun doute passionnant.

UST fut le seul actif stable décentralisé à approcher la capitalisation des deux grands actifs centralisés. Toutefois, cette situation n’était pas durable.

Au fil des ans, le problème récurrent de nombreux stablecoins ayant échoué est que, lors de paniques des investisseurs – pouvant être déclenchées par divers événements du marché – une « spirale mortelle » survient, faisant perdre au stablecoin sa parité et, avec elle, la confiance.

Un autre bon exemple est Basis Cash, dont la capitalisation maximale n’a jamais dépassé 30 millions de dollars. Comme mentionné, Basis Cash utilisait un algorithme de séigniorage, composé d’un stablecoin et d’un token, assurant la parité via des mécanismes de frappe et de brûlage par arbitrage.

D'autres exemples existent, dont certains ont tenté de forcer des schémas de collatéralisation partielle, notamment durant les derniers mois d’UST. Cependant, lorsque le token chargé de maintenir la parité devient surestimé et incapable d’absorber la croissance constante de la capitalisation du stablecoin, cela mène inévitablement à une spirale mortelle, comme pour Luna et Iron.

Un autre facteur crucial pour maintenir la parité d’un stablecoin est la confiance, comme dans le cas de USDD de Tron. Techniquement, USDD est surcollatérialisé par des réserves de BTC et de USDC/T. À la date de rédaction, USDD se négociait à 0,98 (en juillet), reflétant une méfiance du marché quant au fonctionnement du système et l’impossibilité pour le grand public de participer à l’arbitrage.

Maintenant que nous avons passé en revue l’histoire des stablecoins, tant réussis qu’échoués, examinons les événements pouvant avoir un « effet positif » sur le prix d’un stablecoin, comme l’appréciation d’un actif, avant de poursuivre avec Gyroscope.

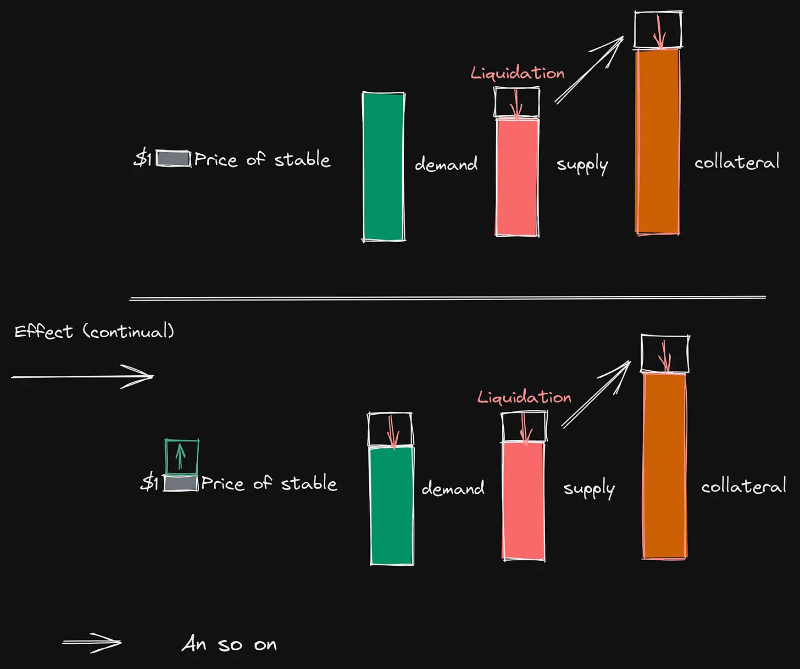

Une spirale de délevier peut être l'une des raisons pour lesquelles le prix d’un stablecoin augmente, plutôt que de simplement maintenir sa parité par arbitrage. Lors d’un choc sur les collatéraux, cela peut entraîner un retrait accéléré des collatéraux.

Lorsque des liquidations spéculatives commencent, par exemple pour DAI, elles sont automatisées par le protocole ou, en cas de délevier volontaire, les collatéraux sont utilisés pour racheter le stablecoin afin d’en réduire l’offre.

Dans un marché élastique, cela peut avoir des effets néfastes car provoquant un déséquilibre offre-demande.

Face à une baisse de la demande, il faut augmenter le prix du stablecoin pour réduire celle-ci, amplifiant ainsi davantage le problème.

En cas de liquidations continues, le prix du stablecoin montant, davantage de collatéraux sont nécessaires pour réduire l’offre d’un volume similaire.

Lorsque le choc atteint la valeur des collatéraux ou dépasse les attentes de volatilité, rendant le coût anticipé des liquidations élevé, les spéculateurs du protocole auront tendance à vouloir renforcer la garantie.

Par conséquent, le taux de surcollatéralisation de DAI est très élevé, généralement entre 2,5x et 5x, bien que le coefficient minimal requis soit de 1,5x.

Gyroscope

Maintenant que nous connaissons l’histoire des stablecoins, le paysage actuel et la manière dont une spirale de délevier peut survenir, approfondissons comment Gyroscope tente de changer cette donne.

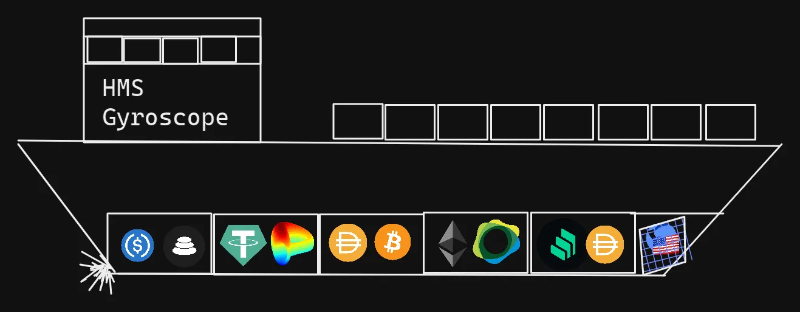

Le cœur de Gyroscope est un protocole permettant de frapper un stablecoin méta. Un stablecoin méta est composé d’un panier d’autres actifs, comme d’autres stablecoins, des instruments producteurs de rendement ou des actifs volatils. Ce panier peut ensuite générer des rendements supplémentaires.

Ce qui distingue Gyroscope, c’est qu’il est entièrement collatéralisé et dispose d’un mécanisme de défense unique capable de restaurer l’ancrage même si les prix des réserves baissent. Ce résultat est obtenu par une méthode similaire au fonctionnement d’un navire : si une partie du bateau est inondée, elle ne coule pas. Pourquoi ? Parce que sur la plupart des gros navires, on peut isoler la section touchée pour empêcher l’eau de se répandre. De même, les réserves stratifiées de Gyroscope agissent comme compartiments étanches. Essayons de l’illustrer.

Gyroscope est un stablecoin entièrement soutenu, visant un ratio de réserve à long terme de 100%. Toutefois, il intègre aussi des fonctionnalités uniques : des réserves tout-temps et des contraintes de prix autonomes pour stabiliser au maximum la valeur.

Qu’entend-on par réserves tout-temps ? Les réserves tout-temps sont le panier d’actifs servant de collatéral à Gyro. Au départ, ces actifs seront majoritairement d’autres stablecoins, mais progressivement d’autres tokens viendront enrichir ce panier. Cette diversification permettra de couvrir tous les scénarios possibles. Les contraintes de prix autonomes signifient que les prix de frappe et de rachat du stablecoin sont fixés automatiquement pour équilibrer l’objectif de parité stricte avec le dollar, particulièrement crucial en période de crise.

Cycle d’arbitrage

Gyroscope, comme la plupart des stablecoins, repose sur un cycle d’arbitrage. Contrairement aux stablecoins centralisés, celui-ci est sans permission. En effet, le stablecoin peut être frappé contre des actifs valant 1 dollar.

Par exemple, quand le prix dépasse la parité, de nouveaux stablecoins peuvent être frappés puis vendus sur le marché, générant un profit. Ces profits peuvent aussi servir à renforcer les réserves de Gyro.

Lorsque le prix du stablecoin baisse, il peut être acheté sur le marché puis racheté contre 1 dollar d’actifs de réserve.

Le cycle d’arbitrage combiné aux réserves tout-temps constitue la première ligne de défense pour maintenir la parité de Gyro. Ce processus doit être sans permission, sinon la parité ne serait jamais rétablie par arbitrage — voyez l’exemple de USDD !

De plus, la parité ne peut être restaurée uniquement par des actifs endogènes ; elle nécessite aussi un soutien par des actifs exogènes. C’est pourquoi Gyroscope utilise des réserves tout-temps.

En cas d’événement majeur affectant les réserves, d’autres lignes de défense entrent en jeu pour préserver la stabilité.

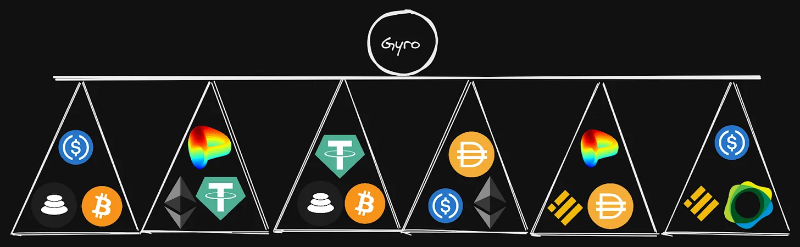

Réserves stratifiées

Comme indiqué précédemment, plusieurs mécanismes protègent la parité du stablecoin, la première étant celle décrite ci-dessus.

La deuxième, les réserves stratifiées, accumulent tous les revenus issus des frappes et diversifient les risques dans DeFi.

L’objectif de ces réserves est de toujours maintenir un niveau de collatéralisation complet.

Au début, elles seront principalement constituées de stablecoins, mais comme esquissé dans l’analogie du navire, elles intégreront progressivement d’autres actifs.

Ces actifs seront initialement pleinement soutenus, mais en cas de baisse de valeur de l’actif sous-jacent, ils deviendront insuffisamment garantis.

Toutefois, lorsque des prêts à effet de levier existent dans le système, ceux-ci seront surgarantis.

Ces vaults visent à offrir un risque maîtrisé, avec un minimum de chevauchement entre eux.

Cela signifie qu’en cas de défaillance d’un vault, les autres ne seront pas affectés.

Même si un vault échoue, le système continuera d’appliquer des contraintes de prix autonomes via les réserves intactes pour maintenir la stabilité.

Ces réserves contribuent aussi à générer des rendements sur les actifs, aidant finalement à restaurer la force initiale des réserves.

L’objectif est d’isoler au maximum les risques afin qu’un problème localisé n’entraîne pas les autres vaults.

Autrement dit, les réserves de Gyroscope sont divisées en vaults (triangles) qui limitent la propagation des risques.

Ainsi, si un vault échoue, les autres restent sains.

Si un vault s’effondre, les contraintes de prix dynamiques soutenues par les réserves restantes s’activent pour aider à maintenir la parité.

Mesures supplémentaires

La troisième ligne de défense, mentionnée ci-dessus, est la tarification dynamique. Si l’unité du stablecoin devient sous-collatéralisée, la courbe collante du marché de rachat commence à réduire les offres de rachat, agissant ainsi comme un coupe-circuit pour maintenir la stabilité. Ce mécanisme sera probablement rarement utilisé, sauf en cas d’événements extrêmes.

La réduction des offres de rachat vise à dissuader les bank runs et les attaques visant la parité. Elle récompense aussi les utilisateurs qui patientent pendant la baisse.

Il est important de noter que, bien que les détenteurs puissent toujours sortir de leur position stable, il devient maintenant plus avantageux de « parier » sur le retour à la parité cible. En temps voulu, lorsque le prix de rachat revient automatiquement à la parité, les sorties de fonds s’annuleront ou les réserves seront restaurées via les rendements.

D’autres mécanismes de stabilisation peuvent également aider à maintenir la parité.

L’un d’eux est similaire au module de stabilité de parité (PSM) de Maker.

Toutefois, il comporte certaines différences. Bien que Gyroscope autorise l’échange de son stablecoin contre des actifs valant 1 dollar, il permet aussi de diversifier les risques liés aux réserves soutenant le stablecoin.

À long terme, il ne sera pas principalement soutenu par des stablecoins détenus en custodie (contrairement à DAI, à 70 % par USDC).

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News