Analyse de l'USDD : traverser l'illusion de la déconnexion pour trouver la véritable monnaie stable

TechFlow SélectionTechFlow Sélection

Analyse de l'USDD : traverser l'illusion de la déconnexion pour trouver la véritable monnaie stable

« On ne peut pas entrer deux fois dans le même fleuve. »

Rédaction : Crypto_David

« On ne se baigne jamais deux fois dans le même fleuve. »

Après l'effondrement de l'UST, début juin dernier, USDD a également connu un certain écart de prix.

USDD va-t-il suivre le même chemin ? Cette question vient naturellement à l’esprit. Face aux inquiétudes du marché,l'équipe d'USDD a publié une lettre ouverte pour répondre systématiquement aux critiques externes.

Plutôt que de simplement regarder le spectacle, souhaiter son effondrement ou céder à la FUD (peur, incertitude, doute), il est plus pertinent d’analyser le contenu de cette lettre.

Les stablecoins sont essentiels à tout l’écosystème cryptographique. Comprendre certains faits fondamentaux et en tirer des conclusions permet d’éviter de se laisser influencer par le bruit ambiant, de rapidement saisir les nouvelles narrations et stratégies autour des stablecoins, et ainsi de réaliser des gains dans la limite de sa propre compréhension.

Étant donné l’importance du contenu de la lettre, je propose ici une analyse afin d’aider chacun à mieux comprendre le mécanisme de conception d’USDD et ses outils de régulation face aux écarts de prix.

Décrochage : une illusion familière

Avant toute chose, parler d’USDD conduit naturellement à évoquer TRX, son actif sous-jacent. En raison d’une perception initiale persistante, beaucoup pensent que la relation entre TRX et USDD est similaire à celle entre LUNA et UST.

Il existe effectivement certaines similarités superficielles :

● les deux utilisent une monnaie native comme garantie ;

● les deux disposent d’un mécanisme de frappe/brûlage bidirectionnel, exploitant l’arbitrage de marché pour maintenir UST/USDD autour de 1 $.

Et les deux ont connu un « décrochage ». Tout le monde connaît l’histoire de l’UST : son effondrement a déclenché une série de secousses dans l’industrie. Quant à USDD, il a aussi subi un léger décrochage (CoinGecko indique un minimum à 0,94 $), mais son prix est rapidement revenu vers 1 $.

Source des données : CoinGecko

Sans réfléchir, on peut facilement tomber dans une logique de suspicion et d’illusion :

Ces deux stablecoins sont fortement corrélés au prix de leur monnaie native ---> cette monnaie native n’a pas de valeur intrinsèque ---> ils ont tous deux décroché ---> ils sont donc instables ---> l’histoire doit nécessairement se répéter.

Mais est-ce vraiment le cas ? Alors que la narration des algorithmic stablecoins telle qu’incarnée par LUNA/UST s’est effondrée, quel intérêt y aurait-il pour USDD à copier aveuglément ce mécanisme ? Ignorer les détails techniques d’USDD peut facilement conduire à des erreurs de jugement dues à cette illusion de décrochage.

La clé pour briser cette illusion réside dans la compréhension du mécanisme d’USDD : qu’est-ce que la « stabilité », pourquoi est-elle stable, et comment gérer les situations d’« instabilité » ?

Au-delà de l’illusion : analyse du mécanisme de stabilité d’USDD

● Qu’est-ce que la « stabilité » ?

Tout mécanisme de conception d’un stablecoin vise fondamentalement à assurer la « stabilité ».

Mais il faut d’abord définir précisément ce terme. Selon la lettre officielle d’USDD, la stabilité signifie que le prix d’USDD peut fluctuer autour de 1 $, sans être rigoureusement fixé à 1:1 en permanence.

Cela clarifie clairement que la stabilité ne signifie pas un prix figé. Lorsque le prix d’USDD reste dans une fourchette sécurisée (par exemple ±3 %), ses fluctuations sont considérées comme normales, liées à l’offre et à la demande du marché. Cela ne constitue pas un décrochage, et aucune intervention immédiate n’est nécessaire — les ajustements peuvent se faire naturellement via les forces du marché.

On peut donc considérer que les fluctuations de prix de USDT, UST ou USDD sont normales. On ne peut pas exiger qu’elles valent exactement 1 $ à chaque instant. En revanche, lorsqu’un changement de prix important survient (décrochage), causé par une pression vendeuse massive ou des manipulations de marché, d’autres mesures doivent être prises pour maintenir la stabilité de la valeur.

Quelles sont ces mesures possibles ? Pour la plupart des gens, la réponse serait le mécanisme de frappe/brûlage des algorithmic stablecoins, qui repose sur l’arbitrage de marché pour maintenir l’équilibre des prix. Mais ce mécanisme rappelle immédiatement LUNA/UST, et pousse souvent à une discussion partielle sur la valeur réelle de TRX, sous-jacente à USDD.

C’est lorsque l’on pense que « la stabilité d’USDD dépend entièrement du prix de TRX » que l’on tombe dans l’illusion mentionnée précédemment.

● Le mécanisme de frappe bidirectionnelle TRX/USDD n’est qu’un outil parmi d’autres, pas l’essence

En creusant un peu, on découvre que bien que le mécanisme TRX/USDD reflète bel et bien une volonté de stabiliser USDD par frappe bidirectionnelle, il diffère fortement d’UST en pratique. La différence clé réside dans le contrôle de l’offre du stablecoin et dans l’ouverture du droit de frappe.

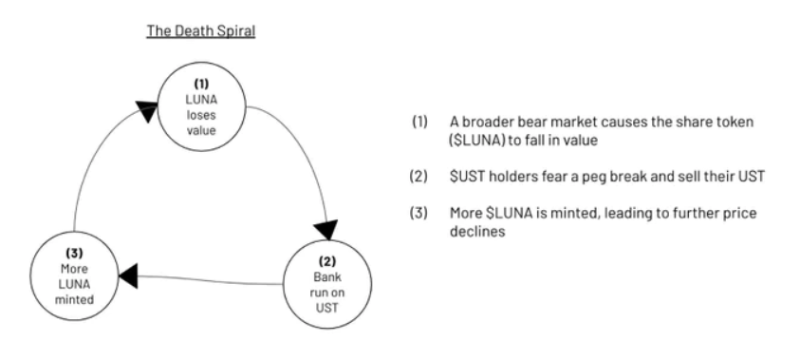

Examinons d’abord la conception de LUNA-UST. Étant donné que les deux peuvent être librement frappés ou brûlés sur le marché, en période de baisse, un scénario de spirale mortelle peut facilement se produire :

1. En cas de marché baissier, LUNA baisse ;

2. Étant donné que UST est adossé à LUNA, les participants craignent que la chute de la valeur de LUNA fasse décrocher UST, et commencent à vendre UST ;

3. Le mécanisme de frappe libre fait que lorsque la pression vendeuse augmente, les arbitragistes peuvent acheter UST à moins de 1 $ et le transformer en LUNA d’une valeur nominale de 1 $, ce qui augmente l’offre de LUNA.

4. L’excès de LUNA entraîne une nouvelle baisse de sa valeur, lançant une spirale mortelle, et répétant ainsi l’étape 1.

Interprétation provenant du compte Twitter @WestieCapital

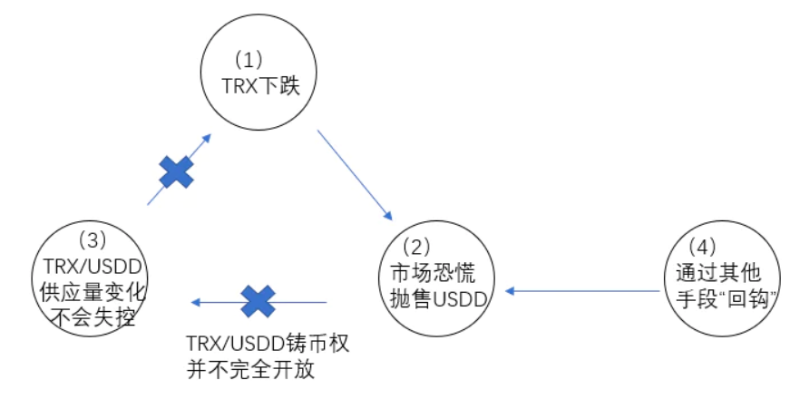

Observons maintenant ce qui se passe avec TRX et USDD :

1. En cas de marché baissier, supposons que TRX baisse ;

2. Une panique contagieuse pourrait s’installer, basée sur la croyance que le prix de TRX est fortement lié à la stabilité d’USDD, poussant à la vente d’USDD ;

3. Lorsque la pression vendeuse sur USDD augmente, les acteurs du marché ne peuvent actuellement pas réaliser d’arbitrage librement : seules les institutions préautorisées par la Reserve (Réserve de la chaîne Tron) peuvent brûler USDD coté inférieur à 1 $ pour frapper TRX à 1 $ et vendre pour réaliser un profit.

4. Puisque l’étape 3 n’est pas possible pour le grand public, la spirale mortelle ne se déclenche pas. Cela signifie que, pour l’instant, les comportements non régulés du marché n’affectent pas l’offre de USDD et TRX. La maîtrise du contrôle d’USDD repose donc largement entre les mains de la Reserve.

USDD a visiblement retenu la leçon. Avant le décrochage de l’UST le 9 mai, la capitalisation totale d’UST était de 18,7 milliards de dollars, contre 20,4 milliards pour Luna — des valeurs proches. Après le décrochage, sous le mécanisme public de destruction/frappe des deux jetons, Luna a été massivement frappée : entre le 9 et le 14 mai, l’offre de Luna a été multipliée par 18 000, tandis que son prix chutait à 0,00018 $, réduisant sa capitalisation totale à 3 % de sa valeur initiale.

À ce stade, même un imbécile comprendrait que la valeur de LUNA, désormais diluée à l’extrême, a disparu, et donc que l’UST n’a plus aucune valeur.

L’idée de relier la valeur d’un stablecoin à une monnaie native pouvant être librement frappée à grande échelle a été invalidée.

USDD n’a pas suivi cette logique. Au contraire, la Reserve peut choisir activement d’utiliser ou non ce mécanisme de frappe/brûlage bidirectionnel (TRX/USDD). Ce n’est qu’un outil parmi d’autres. La Reserve dispose en réalité de nombreuses autres options, et n’a pas besoin de jouer cartes sur table un mécanisme déjà discrédité, offrant ainsi une cible facile aux attaques du marché.

Twitter @peanutduck

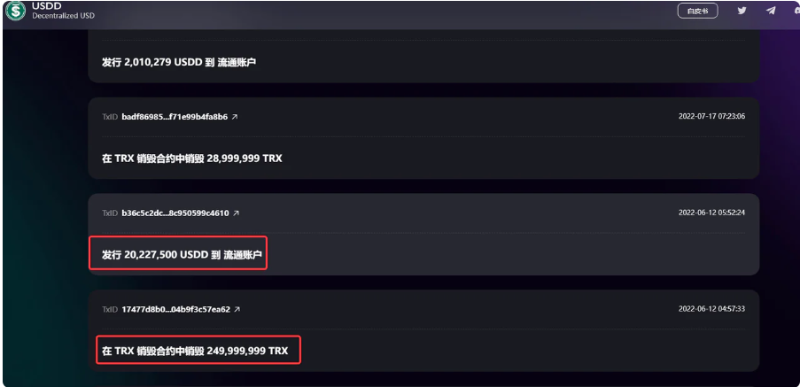

Les archives historiques confirment partiellement cette analyse : autour du décrochage d’USDD mi-juin, les registres officiels de la Reserve n’ont montré aucune opération de transformation d’USDD en TRX. En revanche, des opérations normales de destruction de TRX ont eu lieu pour émettre de nouveaux USDD.

Données officielles de la Reserve

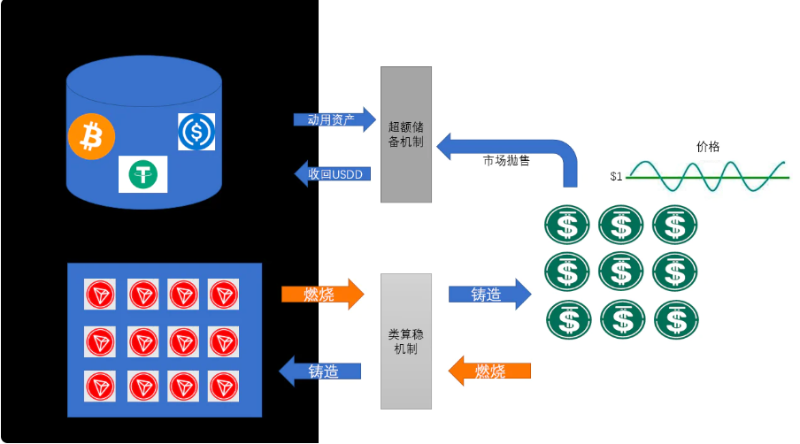

● Les réserves excédentaires sont la clé de la stabilité des prix

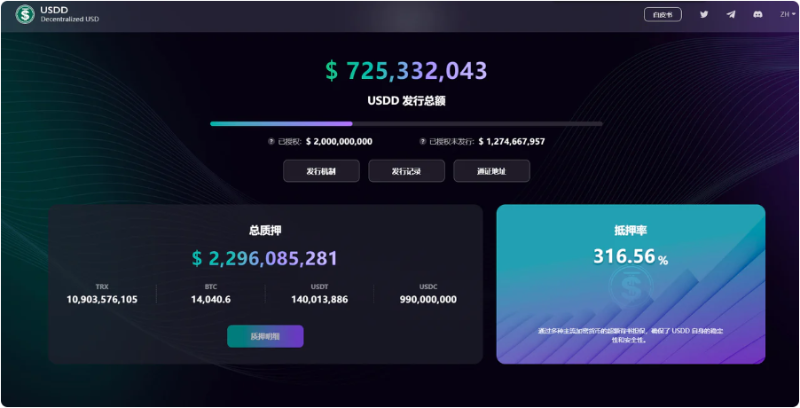

Actuellement, l’offre totale d’USDD est d’environ 730 millions de dollars, soutenue par des réserves composées de BTC + USDT + USDC + TRX, dont la valeur atteint 2,29 milliards de dollars — soit environ trois fois la valeur émise.

Données officielles de la Reserve

Imaginons même un scénario extrême : supposons que TRX n’ait aucune valeur, tombant à zéro comme LUNA — que se passerait-il alors ?

Le fait est que, sans compter TRX, les réserves combinées de BTC, USDT et USDC représentent environ 1,4 milliard de dollars, largement suffisantes pour couvrir les 730 millions d’USDD émis. Si USDD est massivement vendu sur le marché, entraînant un excès d’offre et un décrochage, la Reserve peut facilement utiliser ses réserves, bien supérieures à l’offre d’USDD, pour racheter les jetons et rétablir le prix.

L’argent liquide, voilà la seule vérité.

Par conséquent, contrairement à LUNA/UST, TRX ne représente qu’environ un tiers des réserves totales. Le prix d’USDD n’est donc plus étroitement lié à celui de TRX. De plus, comme expliqué précédemment, le droit de frappe entre TRX et USDD reste fermement contrôlé par la Reserve, empêchant le marché d’ajuster librement l’offre via l’arbitrage. Cela signifie que l’offre d’USDD est contrôlable et appuyée par des réserves substantielles — deux éléments formant un mécanisme de stabilité hiérarchisé. USDD n’est pas un simple clone algorithmique d’UST, mais un stablecoin adossé à un ensemble d’actifs synthétiques en surcollatéralisation.

Illustration inspirée du compte Twitter @danku_r concernant l’ajout de BTC aux réserves d’USDD

Le seul point de vulnérabilité de ce mécanisme serait une chute simultanée et sévère des prix des collatéraux (BTC, USDT, USDC, TRX), réduisant ainsi la valeur totale des réserves au point de compromettre la couverture d’USDD.

Des outils de régulation au-delà de la frappe bidirectionnelle

Comme mentionné plus haut, pour maintenir la stabilité d’USDD, la Reserve dispose de plusieurs leviers en dehors de la frappe bidirectionnelle. Si l’on compare la Reserve à une banque centrale dans le monde financier traditionnel, ces outils peuvent être assimilés à des politiques de régulation monétaire.

D’après la lettre ouverte, les politiques de régulation incluent notamment le réglage des taux d’intérêt, les opérations sur le marché ouvert et les directives discrétionnaires. Au-delà de ces termes techniques, l’incident de décrochage temporaire d’USDD le mois dernier illustre bien ces mesures.

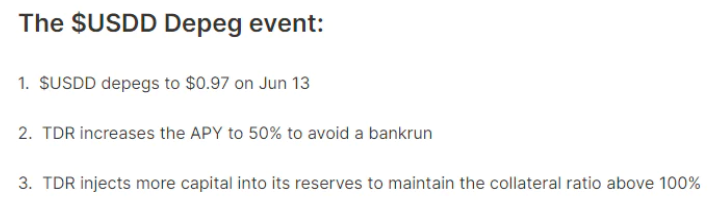

1. Ajustement du taux d’intérêt d’USDD

Le 13 juin, le prix d’USDD est passé à 0,97 $. Face à cette légère variation, la Reserve a augmenté le taux de rendement du staking d’USDD, incitant davantage d’utilisateurs à verrouiller leurs jetons dans le protocole. Grâce à cette dynamique spéculative, la quantité d’USDD en circulation diminue, permettant au prix de se réajuster automatiquement.

Source : https://0xilluminati.com, Retour sur l’incident de décrochage d’USDD

2. Opérations sur le marché ouvert

Lorsque USDD subit une forte variation de prix — par exemple, un décrochage de 10 %, autour de 0,9 $ —, selon le mécanisme de frappe bidirectionnel, la Reserve pourrait brûler USDD pour frapper TRX, réduisant ainsi l’offre d’USDD et ramenant le prix vers l’équilibre. Toutefois, cela impacterait aussi le prix de TRX. Tenant compte de cet effet, la Reserve a plutôt choisi d’acheter publiquement 100 millions de dollars de TRX en USDC, neutralisant ainsi les ventes à découvert sur TRX tout en renforçant ses réserves pour mieux faire face aux risques futurs.

3. Directive discrétionnaire (fenêtre)

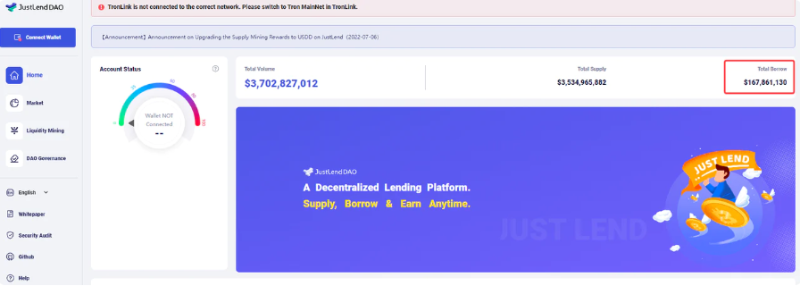

Selon la lettre, en cas de situation extrême, la Reserve collaborera avec certaines institutions du marché (comme JustLend, les CEX, etc.) pour contrôler les volumes d’emprunt de USDD et TRX, voire suspendre temporairement ces services, afin de prévenir les attaques spéculatives à la baisse.

Source : documents publics de la Reserve

Le décrochage d’USDD le mois dernier a été déclenché par de nombreux emprunts massifs. Du 31 mai au 1er juin, l’adresse portefeuille TFehYK6usvtxWqDMQ3rXxGXmrA9LiFKJau a emprunté successivement 170 millions d’USDD via JustLend, puis les a massivement vendus sur Kucoin. Suite à cet événement, on peut supposer que la Reserve et l’équipe de Sun ont pris conscience du risque lié aux emprunts massifs. Actuellement, la majorité des USDD en circulation sur les DEX se trouvent sur JustLend, les pools 2 et 3 de sun.io, ou Curve. En cas de comportement anormal détecté sur leurs plateformes de prêt, elles pourraient désactiver temporairement certaines fonctionnalités pour éviter une aggravation.

Page d’accueil de JustLend

Entre bluff et réalité : la politique de la réserve n’a-t-elle pas de stratégie transparente ?

Le décrochage temporaire d’USDD le mois dernier ressemble davantage à un jeu de poker entre la Reserve et le marché.

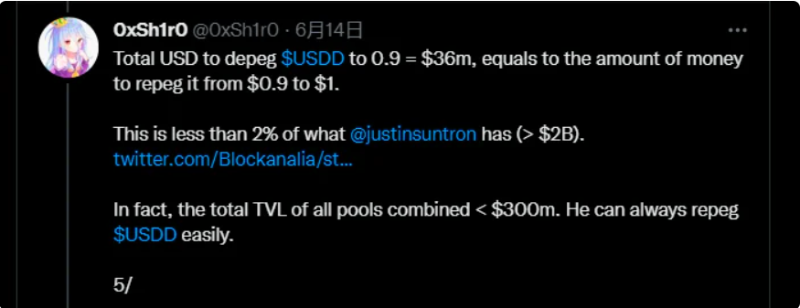

D’après les calculs, étant donné les conditions du marché à l’époque, environ 3,6 millions de dollars auraient suffi pour ramener USDD de 0,9 $ à 1 $. Or, les réserves totales de la Reserve dépassent 2 milliards de dollars. En théorie, Sun n’avait qu’à « bouger un doigt » pour rétablir la parité.

Source : Twitter @0xSh1r0

Pourtant, cela n’a pas été fait. Pendant un certain temps, USDD n’a pas été rapidement ramené à 1 $. Selon le raisonnement ci-dessus, si une action simple n’est pas réalisée, cela signifie soit une négligence de l’équipe, soit une décision intentionnelle.

Je penche personnellement pour la seconde hypothèse. Lorsque USDD n’a pas été corrigé, la réaction du marché a surtout été une réminiscence de l’illusion du décrochage d’UST. Mais Sun, plus habile, a directement tweeté : « N’ayez pas peur, tenez bon, nous déployons davantage de fonds. »

Comme nous l’avons déjà analysé, le lien entre TRX et USDD n’est pas aussi étroit que celui entre LUNA et UST, et le droit de frappe reste entre les mains de la Reserve. Rendre publique cette information, ne pas recourir au mécanisme de frappe/brûlage — toutes ces actions ne sont que des feintes.

Surtout quand on parle de Sun, personnage médiatisé, et d’USDD, projet controversé, les moyens mis en œuvre pour maintenir la stabilité de la monnaie ne peuvent se limiter aux attentes du marché. Entre tactiques réelles et feintes, je pense que si USDD veut devenir un stablecoin majeur, ses actions ne tomberont pas au niveau de « complots » ou de « scams ».

Dans cette affaire, Sun agit davantage comme un stratège, mobilisant diverses ressources pour soutenir collectivement le développement d’USDD.

En tenant compte du fait que la Reserve regroupe plusieurs grands market makers de premier plan, maintenir la stabilité d’USDD est clairement un objectif commun et une position centrale. Le pouvoir et les ressources générés par un tel succès dépassent largement les bénéfices à courte vue d’un simple « pump and dump ».

Dans la lettre d’USDD, on peut lire : « La philosophie directrice de la politique monétaire de la Reserve consiste à fournir au marché des informations limitées et raisonnables, afin d’assurer une attente stable de la valeur d’USDD et de gagner la confiance du marché ; mais elle choisit aussi de divulguer partiellement ces informations, pour que les spéculateurs à la hausse ou à la baisse ne puissent pas anticiper ses prochaines actions, évitant ainsi les fluctuations de prix et les chocs sur le marché. »

La lettre cite même Alan Greenspan, ancien président de la Réserve fédérale américaine : « Si je vous semble trop clair, c’est que vous avez mal compris ce que j’ai dit. » Si vous pensez avoir bien compris la stratégie, c’est que vous l’avez mal interprétée.

Ce jeu complexe ne fait peut-être que commencer.

Note : les publications des experts mentionnés sur Twitter m’ont beaucoup inspiré. Voici la liste de référence :

1.@peanutduck

2.@TheImmutable

3.@0xSh1r0

4.@danku_r

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News