Quelles sont les similitudes et les différences entre la crise de Three Arrows Capital et celle de Lehman Brothers ?

TechFlow SélectionTechFlow Sélection

Quelles sont les similitudes et les différences entre la crise de Three Arrows Capital et celle de Lehman Brothers ?

Que nous réserve le monde de la cryptographie ?

Rédaction : yikiiiii.eth

Récemment, les médias chinois et occidentaux aiment comparer le déclenchement de la liquidation de Three Arrows Capital (3AC) à une « crise de Lehman dans le monde des cryptomonnaies ». Cependant, peu d’analyses approfondies ont été menées sur les similitudes réelles entre ces deux crises, ni sur leurs différences.

J’ai revu l’historique complet de la crise financière de 2008 et j’en ai décomposé les mécanismes pour les comparer point par point à la crise de Three Arrows. L’objectif est d’apprendre des enseignements historiques du système financier traditionnel afin d’améliorer la gestion des risques et anticiper les régulations dans l’écosystème crypto.

On constate que les points déclencheurs et la logique de propagation des deux crises financières sont très similaires. Toutefois, en raison de leur position différente au sein de l’écosystème financier (banques & immobilier vs fonds spéculatifs & monnaies numériques), leurs impacts respectifs ne sont pas comparables, et les gouvernements n’ont pas adopté la même attitude quant aux mesures de sauvetage ou de régulation.

Voici un bref rappel de la crise de Lehman en 2008 et une comparaison avec celle de 3AC :

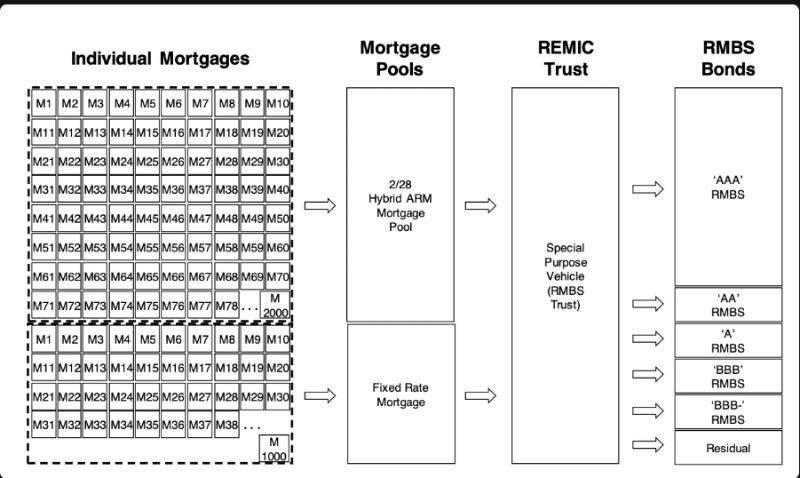

La crise des subprimes de 2008 trouve son origine dans la titrisation par les banques : des prêts immobiliers ont été regroupés puis vendus sous forme d’obligations. Ces crédits hypothécaires présentaient des niveaux de risque variés, mais comme nous le savons tous, beaucoup d’entre eux ont explosé car les emprunteurs n’avaient ni emploi ni revenus, et donc aucune capacité de remboursement.

Toutefois, grâce à cette opération de regroupement, les prêts subprimes ont pu théoriquement bénéficier d’une diversification du risque, obtenant ainsi une meilleure notation et facilitant leur vente. Ainsi, des obligations hypothécaires peu liquides se sont transformées en valeurs mobilières adossées à des créances hypothécaires (MBS, Mortgage-backed securities), génératrices de flux de trésorerie pour les banques.

Le comportement de ces banques de titrisation diffère fondamentalement de celui des banques traditionnelles, qui se contentent de collecter des dépôts et d’accorder des prêts. Ce modèle conduit à un effet de levier élevé et donc à un risque accru. Dans le système traditionnel, les ratios de réserves sont contrôlés par la banque centrale, les montants d’actifs et de prêts sont strictement régulés, et la banque centrale agit comme prêteur en dernier ressort. En revanche, pour les banques de titrisation, le prix des titres émis dépend entièrement du marché, ce qui signifie que leur taux d’encours réel est déterminé par la volatilité du marché, sans garantie de soutien de la part de la banque centrale ou du gouvernement.

Mais alors, pourquoi quelqu’un aurait-il acheté ces « obligations pourries » accordées à des personnes sans emploi ?

La réponse réside dans l’anticipation d’une hausse continue des prix immobiliers. Tant que les prix grimpaient sur un ou deux ans, même les emprunteurs incapables de rembourser pouvaient compenser leur dette grâce à la plus-value de leur bien.

Dans l’euphorie générale d’une économie florissante, on oublie souvent que les crises guettent.

La vulnérabilité des MBS réside dans le fait que dès que la croissance immobilière ralentit, voire s’inverse, le consensus se brise, provoquant une spirale de panique comparable à un effet domino et un cercle vicieux de ventes forcées. Dès lors que les défauts d’hypothèques apparaissent, la qualité des actifs sous-jacents aux MBS diminue, ce qui entraîne une baisse du prix des MBS selon la fixation du marché. La contraction du crédit immobilier amplifie alors les inquiétudes sur la solvabilité. Cette prophétie autoréalisatrice renforce les craintes, déclenchant des retraits massifs. Les banques sont alors contraintes de vendre leurs actifs MBS en garantie ; faute de liquidités à court terme, cela précipite une chute des prix immobiliers, qui entraîne une nouvelle baisse des MBS, relançant ainsi le cycle baissier.

Parallèlement, l’effondrement de Three Arrows Capital en 2022 illustre une logique similaire.

Three Arrows Capital était un hedge fund investissant dans les marchés primaires et secondaires des cryptomonnaies. À son apogée, il gérait plus de 10 milliards de dollars d’actifs, faisant de lui l’un des investisseurs les plus actifs du secteur. En outre, c’était également l’un des plus grands emprunteurs, ayant des liens étroits avec Celsius, BlockFi, Genesis, etc., ce qui, tout comme pour les banques de titrisation, a semé les graines de son propre risque d’endettement.

D’après les informations publiques, la crise de liquidité de 3AC a été déclenchée par le retournement du marché cryptographique, notamment lié à l’effondrement de LUNA, à la liquidation de Celsius et à ses pertes sur BTC.

●Erreur de jugement sur le marché, décote de GBTC. Le fonds avait pris des positions fortement levées sur BTC, dont la chute prolongée a déclenché des appels de marge (margin calls).

● Investissement antérieur dans Luna (aujourd’hui LUNC), aujourd’hui effondré à hauteur de plusieurs dizaines de milliards de dollars. Sur le projet Luna, 3AC a subi des pertes représentant 99,9 % de son investissement initial, soit plusieurs centaines de millions de dollars.

● L’implosion de Celsius a déclenché des procédures de liquidation, forçant 3AC, en tant qu’emprunteur, à rembourser ses dettes, le poussant à vendre massivement des stETH (contre ETH) pour honorer ses engagements. Cette vente a fait décrocher stETH de sa parité, alimentant la panique et accentuant la chute du marché.

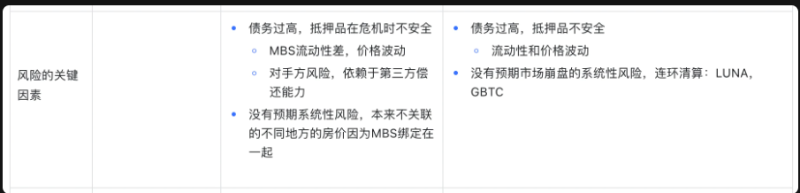

Les facteurs clés de risque chez Lehman et Three Arrows sont très proches : un endettement excessif, des garanties instables et une mauvaise appréciation du risque systémique expliquent leur grande vulnérabilité face à une correction du marché.

● Premièrement, un endettement élevé et des garanties précaires.

Dans des cas extrêmes tels que les liquidations, les garanties utilisées par Lehman (MBS) et par 3AC (stETH) ont toutes deux révélé une faible liquidité à court terme, entraînant de fortes volatilités de prix. De plus, contrairement aux obligations d’État, les MBS dépendent aussi de la capacité de remboursement de tiers, exposant ainsi à un risque de défaut externe.

● Deuxièmement, une sous-estimation du risque systémique.

Par exemple, dans l’évaluation des risques des MBS, on considérait que les prix immobiliers de différentes régions (comme New York et l’Illinois) étaient peu corrélés, supposant ainsi une dispersion du risque. En réalité, le simple fait de regrouper ces actifs a créé une corrélation artificielle, introduisant justement un risque systémique. De même, chez 3AC, les corrélations entre LUNA, Celsius et BTC, ainsi que les risques systémiques lors d’un krach, sont apparus encore plus manifestes dans le monde des cryptomonnaies.

Cependant, en raison du niveau extrêmement élevé de risque systémique induit par la crise des subprimes, le gouvernement américain est finalement intervenu comme ultime régulateur et garant. Il a notamment favorisé des restructurations et acquisitions, nationalisé partiellement certains établissements financiers en faillite, prêté de l’argent aux banques en difficulté et abaissé les taux d’intérêt pour relancer l’économie.

● En revanche, dans le monde crypto, il n’existe aucun garant public.

Dans le système financier traditionnel, des acquisitions orchestrées par l’État peuvent avoir lieu, tandis que dans le cas de 3AC, ce sont des institutions privées qui s’entre-liquident. Lorsque 3AC cherche à emprunter auprès d’autres institutions, ces dernières refusent généralement, car prêter à une entité en faillite sort largement du cadre de leur gestion des risques. Seules quelques plateformes comme FTX tentent d’assumer un rôle similaire à celui d’une banque centrale, mais comparé à l’intervention massive du gouvernement américain en 2008, leurs efforts restent marginaux.

L’histoire se répète souvent. Après 2008, les nouvelles règles de régulation mises en place par les États-Unis pourraient servir de référence pour l’avenir du marché crypto.

Après 2008, les États-Unis ont renforcé drastiquement la régulation financière. Pour limiter les risques systémiques, ils ont imposé des limites à la taille des institutions financières et séparé les banques commerciales des banques d’investissement.

À l’inverse, la turbulence du marché crypto reste bien inférieure à celle de la crise de 2008. Bien qu’elle attire l’attention des régulateurs, elle ne justifie pas une intervention directe de l’État. Le 22 juin, le président de la Réserve fédérale, Jerome Powell, a déclaré que les cryptomonnaies nécessitaient une meilleure régulation, mais que jusqu’à présent, leur forte baisse n’avait pas eu d’impact macroéconomique significatif.

Si la régulation du marché crypto devait se renforcer à l’avenir, des mesures envisageables incluraient : obliger les plateformes CeFi à davantage de transparence et à rendre compte de l’utilisation de leurs fonds, exiger des protocoles DeFi à forte capitalisation d’expliquer l’origine de leurs dettes et de leurs taux d’intérêt (APY), etc.

Enfin, après 2008, l’économie américaine, voire mondiale, est entrée dans une véritable récession : le crédit s’est contracté, la consommation, l’emploi et la production ont fortement chuté, et les investissements n’ont retrouvé leur niveau d’avant-crise qu’en 2013.

Quel avenir attend le monde des cryptomonnaies ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News