比特幣突破23000美元的基本面支撐

TechFlow Selected深潮精選

比特幣突破23000美元的基本面支撐

本文將以三個基本面來分析2020年比特幣突破23000美元的基本面支撐。

12 月 17 日比特幣突破了 23000 美元,達到了歷史最高點。

概括來說,2020 年的牛市,得益於三個基本支撐面:

- 上半年 312 黑天鵝加速了加密資產市場的去泡沫化,隨後 DeFi 升溫促使市場回暖,下半年 DeFi 行情全面爆發;

- 美元量化寬鬆導致比特幣避險需求增加,以灰度公司為首的巨鯨們開始增持加密資產;

- Eth2.0 啟動。

本文將以三個基本面來分析 2020 年比特幣突破 23000 美元的基本面支撐。

基本面一:DeFi的TVL需求刺激了加密資產市場的回暖

6月16日TVL為11.13億USDT,12月1日TVL達到148.74億USDT,近半年增長1236.38%。這得益於行業內基本面——DeFi基礎設施的完善。

包括自動化做市商 AMM(代表項目Uniswap)、流動性挖礦(代表項目Compound )、動態流動性池再平衡(代表項目Balancer )、智能資產管理(YFI )、閃電貸(代表項目Aave )、數據預言機(ChainLink )、防禦對策(SushiSwap )、代理聚合協議(CVP )以及去中心化漏洞獎勵協議(代表項目 bZx )等基礎設施。

數據來源:DEFI PULSE

值得注意的是,儘管3月12日行業發生了有史以來最大的黑天鵝事件,但這並未對加密資產市場的技術研發造成任何影響,相反,熊市反而更容易讓行業內的項目踏實搞技術創新,為日後成為業內翹楚打牢基礎。

我們回顧 2017 年下半年至 2018 年年中,加密資產市場更多充斥著 FOMO 和炒作。

從另一個角度看,從比特幣上一個歷史高點至今,2018年11月15日 BCH 分叉、2020年3月12日比特幣暴跌等黑天鵝事件的發生也讓加密市場逐步去泡沫化。

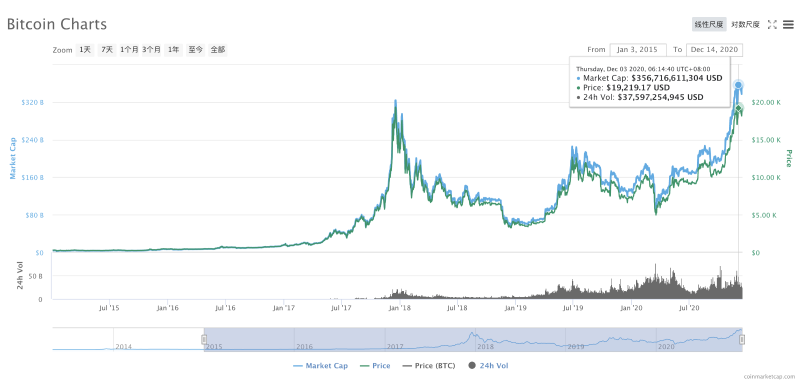

數據來源:CoinMarketCap

從價格曲線上看,加密資產市場歷經曲折,比如從2018年11月15日BCH分叉開始,BTC連續暴跌,2020年3月12日再次暴跌,但得益於DeFi崛起的市場需求,灰度機構加持等諸多因素,比特幣還是迎來了他歷史的第二春,突破2017年11月的峰值達到21961.98USDT。

數據來源:MXC抹茶交易平臺

基本面二:灰度持倉表象背後,美元量化寬鬆導致比特幣避險需求增加

如果說,DeFi在Q2季度促進了加密資產市場的回暖,那麼從Q3開始,灰度信託管理資產的增長對加密市場的影響開始凸顯。比特幣從6月初截止至12月14日,BTC累計漲幅達到101.03%。

2013年,灰度公司成立之初就推出了比特幣信託產品GBTC。GBTC持倉量大幅增加,始於2020年Q2。

據灰度公司季報,灰度Q3加密資產管理規模約48.16億美元,較Q2則增長12.84億美元,同比增長36.35%,環比增長143.72%。截止12月14日,灰度公司數字資產管理總規模達127.03億美元。

灰度公司本身不持有比特幣,僅提供加密資產信託服務,目前包含GBTC、BCHG、ETHE、ETCG、ZEN、LTCN、LXM、XRP、ZEC九個信託產品。

數據來源:GRAYSCALE公司GBTC_Q3-2020_10Q報告

我們可以思考:為什麼這個時間節點,灰度公司管理資產開始大規模增長?

從整個外部市場的大基本面來看,比特幣的避險屬性在美國的量化寬鬆政策下凸顯。

整個2020年,美國為了刺激經濟增長,大規模增發美元和債券,過去34周內總計放水了達18萬億美元的基礎貨幣流動性和經濟刺激方案。截止今年9月一財年,美國財政赤字增至3倍,達到逾3萬億美元。

2020年3約20日,美元指數為103.01,12月14日為90.63,跌幅約為13.66%。

數據來源:東方財富網

12月1日,灰度公司再次投放廣告,意在提醒人們,是時候拋掉過往、拋掉黃金,去投資比特幣了,在數字世界裡,黃金則是一種拖累你的投資產品。

儘管作者並不認同該觀點,但作為投資品,比特幣確實是黃金的補充,而不是替代。

在無限 QE 的大環境下,勞動力、自然資源、硬資產是實現資產保值的幾種方式,而比特幣作為新興的硬資產,無疑具備黃金所沒有的優勢,如隱私性和便捷性。

基本面三:Eth2.0 啟動將加密資產市場推向高點

Eth2.0 的啟動,不論對於加密市場還是對於以太坊而言,都是一個里程碑事件。

12月1日,ETH2.0 正式啟動。

Eth2.0 啟動後,以太坊網絡產生兩條鏈:一條是 PoW 鏈,代幣為 ETH;一條是 PoS 鏈(信標鏈Beacon Chain),代幣 BETH。

信標鏈將與 Eth1.x 相互獨立,不具有任何功能,Eth1.x 鏈按照原有的 PoW 機制出塊,信標鏈按照 PoS 機制出塊。

此時,Eth1.x 代幣 ETH 將和 ETH2.0 階段信標鏈上的代幣 BETH 在各自的鏈上共存。

Beacon Chain 為 Eth2.1 分片階段做準備,期間涉及驗證人管理,驗證人資金管理;隨機數生成器;隨機挑選區塊生產者;組成驗證者委員會,對提議區塊進行投票;驗證人的獎勵和處罰等。

Eth2.0 啟動後,MXC 抹茶、Coinbase、火幣等交易平臺紛紛宣佈支持用戶進行 ETH 的質押。

中心化交易平臺的參與,解決了用戶的 32 枚 ETH 最低質押門檻問題。

值得注意的是,用戶可以將通過智能合約將 ETH 單向兌換為 BETH,也可以選擇不兌換,但不可反向兌換;用戶在 PoW 鏈上將ETH鎖進相關的合約,可以獲得參與信標鏈的驗證者資格,並得到 BETH獎勵,但在信標鏈上,新的BETH無法退回到 PoW 鏈上。

在信標鏈上參與Staking獲得收益,最低參與門檻為32x個ETH才能成為驗證者,且凍結期可能達1-2年,甚至更久,中途不能贖回,具體凍結時間由Eth2.0的進展決定。

etherchain數據顯示,截止12月10日17:00,以太坊存款合約地址0x00000000219ab540356cbb839cbe05303d7705faETH抵押數量為1331873枚,總價值7.5億美元,佔當前ETH(不包含BETH)總市值的1.16%。

數據來源:MXC抹茶交易平臺

根據MXC抹茶交易數據,自11月3日至12月17日,ETH從370.6USDT上漲至最高652USDT,44日累計最高漲幅達到75.93%。

儘管今年加密資產行情啟動,先得益於DeFi的爆發,但毋庸置疑,第四季度加密資產的上漲,得益於灰度公司管理資產的增長、Eth2.0啟動兩個基本面,以及帶來的加密資產供需關係的改變,比如質押ETH的購買需求。

總結:

一方面,得益於 DeFi 的爆發,DEX和CEX實現了去中心化和中心化市場的貫通,讓原本各自循環的一級市場(DEX)和二級市場(CEX)形成了雙循環。

DeFi賽道中,分為農民(為DEX提供流動性的礦工)、二級市場交易員、DEX 和 CEX。

一個DeFi項目火爆後,必然在二級市場產生交易需求,二級市場交易員在CEX上獲得利潤。某個DeFi項目的資產在即上線DEX前後,會有大量的二級市場交易員(需求方)在DEX上以較低的價格從農民手中購買DeFi項目資產,此時農民作為生產者/供應方,將挖到的DeFi項目資產賣出獲利。

二級市場交易員買到某資產後,伺機等待該資產達到一定漲幅時,再以較高的價格在CEX上賣給其他交易員,此時,前者在二級市場又充當批發代理的角色。

在這個過程中,DEX、農民、CEX、二級市場交易員均為受益方,CEX和DEX則充當了交易服務(媒介)的角色,獲得了大量的流量。

另一方面,DeFi的火爆和其參與門檻成鮮明的反差。兩個對立的因素也直接催生中心化交易平臺對DeFi挖礦產品的創新。

交易平臺代用戶參與流動性挖礦,一方面可以降低用戶的DeFi挖礦門檻,另一方面交易平臺本身可以獲取DeFi用戶流量以及挖礦手續費收益。

三大交易平臺以及MXC抹茶均推出流動性挖礦產品,如幣安的幣安寶、火幣的挖礦寶以及MXC抹茶的DeFi挖礦寶和MX DeFi。同時,由於流動性挖礦存在無常損失風險,MXC抹茶推出相關產品後,迅速增加了「無常損失代償」制度,降低用戶挖礦風險。

此外,儘管Eth1.x的交易速度慢、轉賬手續費高昂等問題飽受詬病,但亦然保持除比特幣網絡外的公鏈霸主地位。

今年,波卡主網啟動、平行鏈測試網資產跨鏈轉賬成功,是行業內比較重大的事件,但並未對加密資產市場帶來行情。或可預見,波卡真正實現不同網絡的資產、價值信息交互,有可能成為加密資產市場的下一個起點。

同時,從大的基本面看,比特幣的價值增長,將越來越取決於經濟大環境下其資產保值屬性的加強。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News