買 BTC 不如買納指,這話是有保質期的

TechFlow Selected深潮精選

買 BTC 不如買納指,這話是有保質期的

馬後炮容易,提前下注難。

作者:庫裡,深潮 TechFlow

尊貴的美股交易員們這半年過得相當滋潤。

標普 500 和納斯達克 100 輪番創歷史新高,AI 資本支出的故事越講越大,賬戶淨值跟著水漲船高。反觀比特幣,從去年 10 月的 126,000 美元一路回撤到 80,000 美元附近,跌了 37%,持幣者的體感大概只剩兩個字:

煎熬。

這種情緒落差,正在社交媒體上發酵成一種新敘事:買美股科技股就是比買比特幣強,而且大部分時候都是。

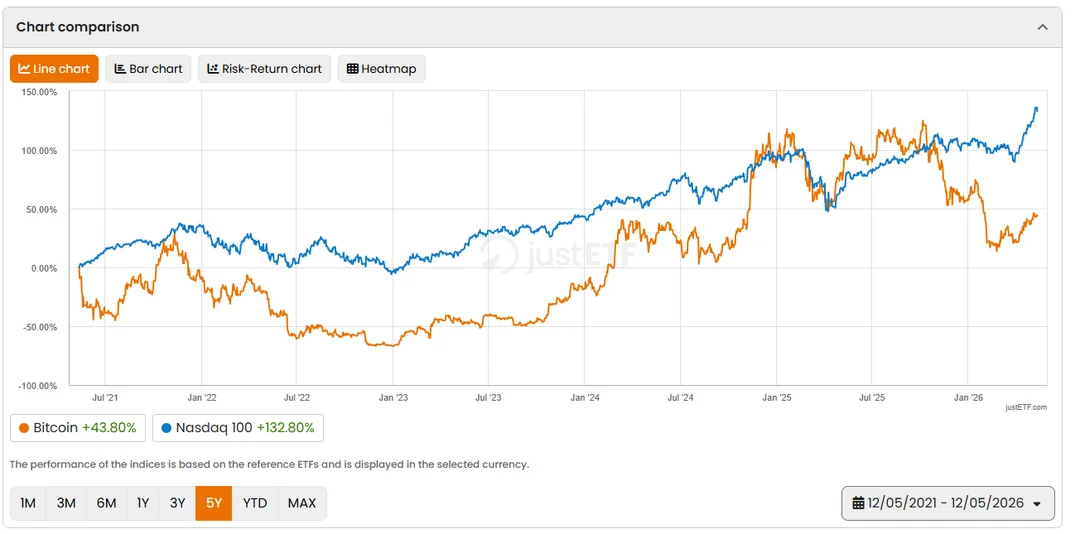

Reddit 今天的加密板塊裡,有一條帖子甚至把這個情緒給具象化了。有用戶貼出一張對比圖,過去 5 年納斯達克 100 漲了 132.8%,比特幣只漲了 43.8%。

需要留意的是,這張圖採用歐洲 DD/MM/YYYY 日期格式,實際窗口是 2021年 5月 12 日至 2026年 5月 12 日,且以歐元計價 ETF 為基準。

2021 年至今美元對歐元升值約 18%,歐元視角下美元資產的漲幅被匯率效應進一步放大。換算為美元裸價,納斯達克 100 同期漲幅約 121%,比特幣約 43%,差距仍然顯著。

帖主自己的總結更扎心,「到底怎麼回事?我猜答案就是 AI 改變了這一切。」

Bloomberg 在今年 2 月也做過類似報道,標題更不留情面,《比特幣五年回報跑輸標普 500、納斯達克 100 和黃金》。

投資,是有保質期的

上面這張圖的 5 年窗口起點是 2021年 12 月。

彼時比特幣剛從 69,000 美元的週期高點回落至 48,000 美元附近,而納斯達克 100 約為 16,300 點,AI 敘事尚未啟動。這意味著,比特幣的起跑線設在了牛市末段的高位平臺,而納斯達克的起跑線設在了 AI 超級行情的前夜。

情緒上,宣傳美股比 BTC 強可以理解;但數據再拉長一點看真的如此嗎?如果把起點前後平移幾個月到幾年,勝負關係會發生劇烈翻轉。

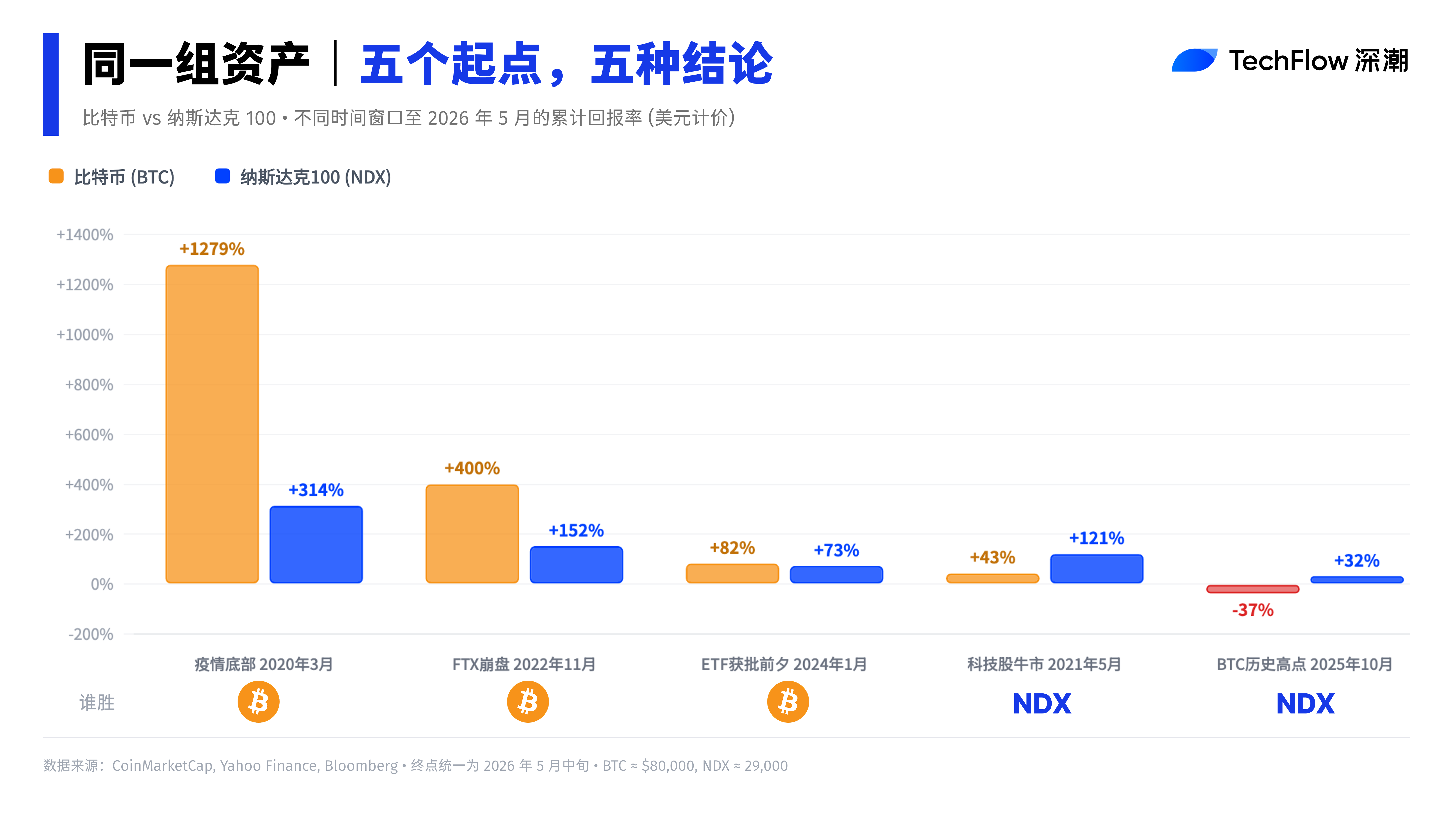

我們做了個簡單的小統計,以下五個時間窗口,終點統一為 2026年 5 月(BTC 約80,000 美元,納斯達克 100約 29,000 點),起點分別對應加密和宏觀市場的五個關鍵節點:

疫情底部(2020年 3 月)→ 現在:

比特幣從約 5,800 美元漲至 80,000 美元,漲幅約 1,279%。納斯達克 100 從約 7,000 點漲至 29,000 點,漲幅約 314%。比特幣回報率是納斯達克的 4 倍以上。

FTX 崩盤底部(2022年 11 月)→ 現在:

比特幣從約 16,000 美元漲至 80,000 美元,漲幅約 400%。納斯達克 100 從約 11,500 點漲至 29,000 點,漲幅約 152%。比特幣回報率仍是納斯達克的 2.6 倍。

比特幣 ETF 獲批前夕(2024年 1 月)→ 現在:

比特幣從約 44,000 美元漲至 80,000 美元,漲幅約 82%。納斯達克 100 從約 16,800 點漲至 29,000 點,漲幅約 73%。兩者基本打平,比特幣微幅領先。

科技股這輪週期(2021年 5 月)→ 現在:

比特幣從約 48,000 美元漲至 80,000 美元,漲幅約 67%。納斯達克 100 從約 16,300 點漲至 29,000 點,漲幅約 78%。納斯達克領先。

比特幣歷史高點(2025年 10 月)→ 現在:

比特幣從約 126,000 美元跌至 80,000 美元,跌幅約 37%。納斯達克 100 從約 22,000 點漲至 29,000 點,漲幅約 32%。納斯達克大幅領先,且方向完全相反。

所以結論是:五個窗口,三個比特幣贏,兩個納斯達克贏。Reddit 帖子選中的,恰好是納斯達克贏面最大的窗口之一。

週期資產 VS 趨勢資產

比特幣和納斯達克 100 對起點敏感度的差異,根源在於兩種資產截然不同的波動結構。

納斯達克 100由 500 家非金融大型企業構成,背後有現金流和盈利支撐,走勢呈長期向上的趨勢性。即便經歷 2022 年的 33%回撤,恢復速度也相對平穩。

選擇任何一個非極端的起點,長期回報都落在一個相對穩定的區間。

比特幣則是典型的週期性資產。歷史上每一輪牛熊週期,從峰值到谷底的回撤幅度都在 75%至 85%之間(2014 年、2018 年、2022 年均如此),2025年 10 月至 2026 年初的回撤也達到了約 50%。

這種劇烈的波動意味著,起點落在週期的哪個位置,幾乎決定了最終的回報數字。

Nasdaq.com 一項分析總結得更直白:比特幣本質上是標普 500 的槓桿版本。

2024 年標普漲 24%,比特幣漲 135%;2023 年標普漲 26%,比特幣漲 147%;2022 年標普跌 19%,比特幣跌 65%。方向相同,幅度放大 3到 5 倍。

這意味著,選擇一個恰好處於比特幣週期頂部的起點做對比,得出「股票完勝比特幣」的結論,在統計上幾乎是必然的。反之亦然。

當下的 BTC,或在「週期性低估區」

拋開起點遊戲,當下的市場結構本身值得關注。

比特幣在 2025年 10 月見頂後,經歷了一輪典型的週期性回調。2026年 2 月一度跌至約 65,000 美元,此後反彈至 80,000 美元附近,較高點仍回撤約 37%。而同期納斯達克 100在 AI 資本支出持續擴張的推動下屢創新高。

這種分化在歷史上並非罕見。2019 年比特幣從 3,000 美元漲至 12,000 美元的過程中,與標普 500 幾乎脫鉤。2022 年兩者同步暴跌,相關性一度飆升至 0.92。加密市場與美股的相關性是動態的、週期性的,並不是固定的正相關。

Galaxy Digital 研究主管 Alex Thorn 在2025年 12 月提出過一個有趣的視角:

如果用 2020 年的美元購買力衡量,比特幣 126,000 美元的名義高點實際上從未突破 10 萬美元。通脹從 2020 年到 2025 年累計約 24%,這使得跨年度的名義價格對比本身就存在系統性偏差。

在比特幣較歷史高點回撤 37%、美股指數同時創歷史新高的時刻,「股票跑贏比特幣」的敘事會自然而然地佔據社交媒體。

但過去每一次這種敘事最響亮的時候,通常也接近比特幣週期底部區域。2022 年底 FTX 崩盤後,類似的「比特幣已死」論調同樣甚囂塵上,而此後 18 個月比特幣從 16,000 美元漲至 126,000 美元。

馬後炮容易,提前下注難,爭論哪個資產漲幅更大沒有微觀層面的意義,任何用單一時間窗口得出的「A 永遠優於 B」的結論,都經不起起點平移的檢驗。

一代版本一代神,代代版本難的是擇時和止盈。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News