“特朗普交易”真相:從威脅到鬆口,誰在帶動比特幣和納指波動?

TechFlow Selected深潮精選

“特朗普交易”真相:從威脅到鬆口,誰在帶動比特幣和納指波動?

真正的分水嶺,不在事件強弱,而在市場位置和槓桿結構。

作者:NDV

TL;DR

📌 什麼是 TACO?

TACO是 “Trump Always Chickens Out”的縮寫,用於描述美國總統特朗普在貿易政策上的典型模式:他先通過公開威脅加徵高額關稅(如針對中國或其他貿易伙伴)來施壓,導致全球股市和金融市場短期暴跌;隨後,由於經濟壓力或談判需要,他往往會軟化立場、延遲或取消這些關稅,從而引發市場快速反彈。

📌 什麼是 TACO 交易?

TACO交易(TACO Trade)是一種基於上述模式的投資策略。投資者在特朗普宣佈關稅威脅、市場恐慌性下跌時,低價買入股票、加密貨幣或其他風險資產(如美股指數基金、比特幣等),然後等待特朗普“退縮”並釋放緩和信號時賣出獲利。這種交易本質上是押注特朗普的政策往往“雷聲大、雨點小”,從而捕捉市場從恐慌到反彈的短期機會。但要注意的是,TACO交易的本質並非押注某人“會不會退縮”,而是在押注“政策落地的不確定性”先被市場高估,隨後回到更理性的水平。

NDV 研究主題

我們的研究團隊對兩次典型的 TACO 事件(4月2日與10月10日的中美貿易戰)進行了詳細的梳理,嘗試分析:為什麼即使是面對同類型的事件,在不同的事件演化、宏觀背景、市場位置和市場情緒下,市場的表現也會有所差異。

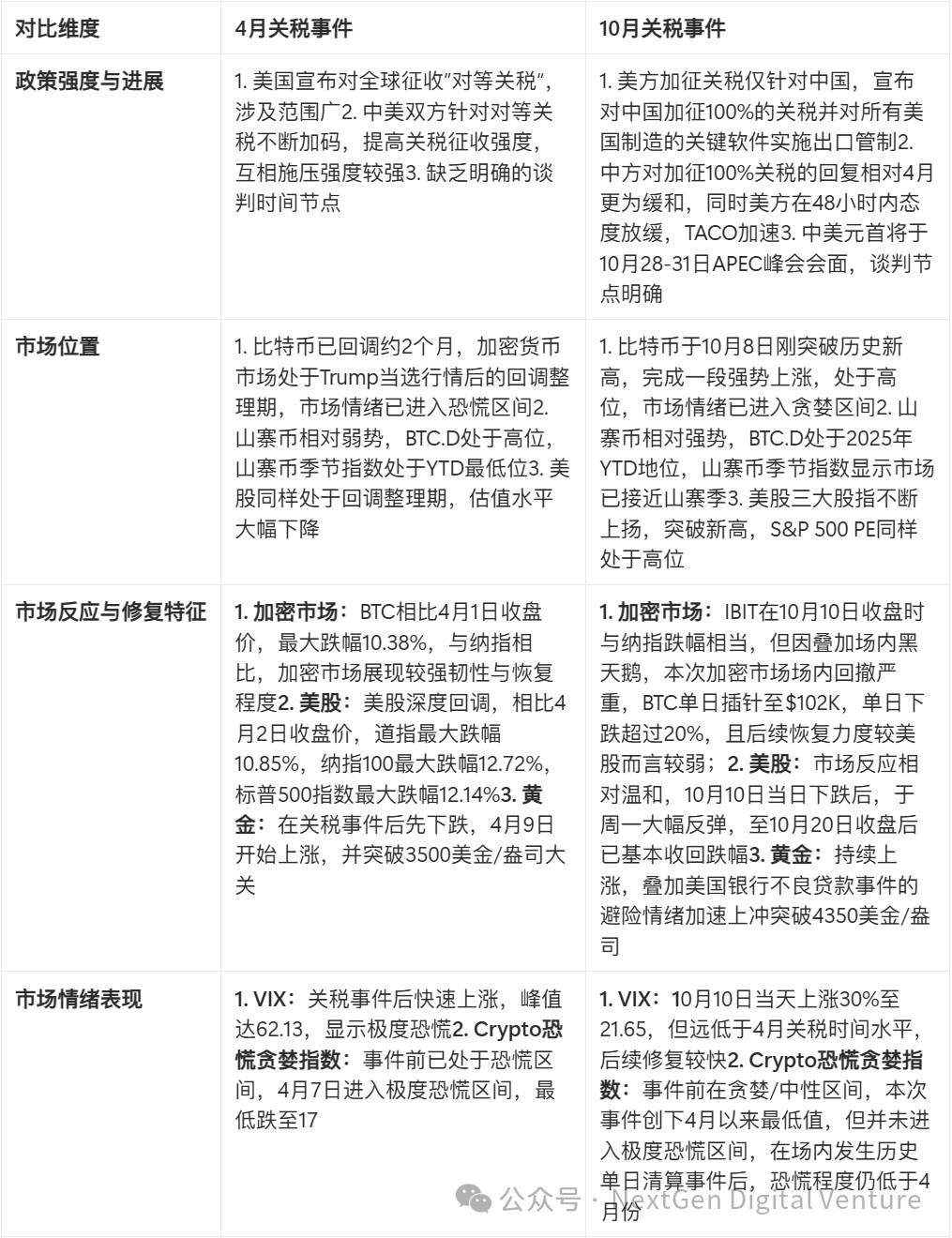

兩次 TACO 事件核心對比

本次關稅事件中,雖然中美雙方已釋放了緩和信號,但整個TACO事件並未畫上一個完整的句號,NDV還將對中美雙方後續的對話與會晤保持密切關注,並持續更新市場觀察。

TACO事件時間線梳理

4 月 2 日 美國對中國開展“對等關稅”

2025年4月2日(事件起點:宣佈對等關稅)

特朗普宣佈對等關稅,針對中國和其他夥伴,加徵10% baseline關稅,外加對等調整(基於貿易逆差計算)。其中,基線關稅於4月5日生效,更高幅度的“對等關稅”將在4月9日生效。財政部長貝森特在4月1日向國會議員通報時表示,4月2日的關稅將是“上限”,該舉措旨在為各國留出談判空間,以降低實際關稅水平。

2025年4月4日(中國初步反制)

中國國務院關稅稅則委員會宣佈對美進口產品加徵34%關稅,作為對美“對等關稅”的回應,覆蓋農產品、汽車等。

2025年4月7日(美方升級)

特朗普宣佈額外50%關稅針對中國,回應中方34%反制。

2025年4月8日(進一步升級)

特朗普簽署執行令14259,將對中國的對等關稅從34%提高到84%,並調整低價值進口關稅。生效日期為4月9日。4月9日,中國同步將美國輸華商品關稅提升至84%,並宣佈對中重稀土相關物項實施出口管制,精準打擊美國軍工和半導體產業。

2025年4月10日(高峰升級與部分緩和)

特朗普簽署執行令14266,將對中國的關稅進一步提高到125%(總計約145%,包括原有關稅),立即生效。同時,對其他75國實施90天暫停,將關稅降至10%。4月11日,中國宣佈將美國商品關稅同步提升至125%,並聲明若美方繼續加稅將不予理會,標誌著第一輪極限施壓達到頂峰。

2025年5月2日(公開磋商信號)

中國商務部確認美方多次嘗試談判,美方強調當前關稅“不可持續”。雙方同意在日內瓦舉行面對面會議。特朗普公開表示“希望與中國達成協議”。

2025年5月12日(緩和結束:日內瓦會談)

中美在日內瓦舉行經貿高層會談後,雙方達成“休戰協議”,宣佈取消此前加徵的91%懲罰性關稅,僅保留10%的關稅,並暫停24%的關稅90天。貿易戰暫時緩和。

十月份中美貿易戰再起

2025年10月3-9日(事件前期背景)

10月3日,美國宣佈,自10月14日起對進入美國港口的中國擁有、運營或建造的船舶徵收高額“港口維護費”。10月9日,中國商務部發布一系列公告,宣佈對超硬材料、部分稀土設備和原輔料、5種中重稀土、鋰電池和人造石墨負極材料等實施出口管制,11月8日開始實施。其中,對境外稀土出口和稀土技術的管制措施尤為嚴厲,被視為對美方的“釜底抽薪”。

2025年10月10日(美方升級威脅)

10月10日北京時間晚,特朗普通過社交平臺Truth Social對中國對稀土產品進行出口管制表達不滿,並表示正在考慮大幅提高對進入美國的中國產品的關稅,隨後,特朗普繼續通過社交平臺Truth Social宣佈,計劃對中國進口商品加徵100%關稅,並對所有美國製造的關鍵軟件實施出口管制,措施預計於11月1日生效。

2025年10月12日(短期緩和)

美國副總統萬斯釋放緩和信號,在接受媒體採訪時表示:”Trump is willing to be a reasonable negotiator with China“,暗示“一切可談”,避免立即全面實施。針對特朗普的最新關稅威脅,釋放了一些緩和的信號。隨後特朗普在Truth Social上溫和發言:“別擔心,一切都會好起來的。”(Don't worry about China, it will all be fine)

2025年10月17日(特朗普表態)

特朗普在被問及是否會維持對華高額關稅時表示,「NO」

2025年10月18日(特朗普再度表態)

特朗普提到,如果11月1日前無法達成貿易協議,中國可能將面臨155%的關稅(China’s paying 55% and a potential 155% come November 1st unless we make a deal.)

未來關鍵時間點

10月下旬:韓國在10月28日至31日舉行APEC峰會,關注會議之前中美雙方的互動與表態,以及峰會期間中美元首是否會晤。

11月1日:美國100%關稅是否如期生效,這是判斷貿易戰走向的“硬指標”。

兩次TACO事件中主流市場表現

加密市場

BTC 價格

首先,我們關注BTC的走勢在兩次事件中的反應,以及在兩次事件發生前所處的市場位置。在4月2日關稅事件前,BTC已經經歷了約2個月的回調整理,從高點$10,9588下跌至4月1日的$85K左右,這是在特朗普當選行情之後的回調整理,回調幅度接近30%。在4月2日關稅當天,BTC跌幅約3%,隨後中美兩方關稅逐層加碼,在4月6日,BTC當日跌幅超過6%。直至4月9日雙方有所緩和後開始穩步上漲,一直持續至5月12日日內瓦會談均為上漲態勢。

10月10日的關稅事件相比4月2日的市場情況較為不同,BTC已經歷了一輪較為強勢的突破上漲,並在10月8日剛剛觸及歷史新高,突破了12w6的整數位。10月10日加徵關稅消息釋放後,BTC當日收盤跌幅超過7%,其中因為大額清算,最低觸及10w2的位置,相比當日開盤價跌幅超過20%。隨後,由於中美雙方態度較為緩和,尤其是美方釋放緩和態度,BTC小幅回升至11w5的水平,但之後再次下探10w7的支撐位並跌破。

情緒指數

Crypto恐慌與貪婪指數同樣反映了兩次事件市場位置的差異。4月2日關稅事件時,市場已因為之前的回調而進入恐慌區間,直至4月6日的下跌將市場帶入極度恐慌區間。本次關稅事件前,市場因為突破新高而在貪婪和中性區間徘徊,在關稅事件和場內資金黑天鵝爆發之後,情緒指數驟降,截止10月18日,恐慌貪婪指數已下跌至25,也創下自4月關稅事件之後,市場情緒指數的新低,但仍高於4月關稅事件,並未進入極度恐慌區間。

山寨指數與 BTC.D

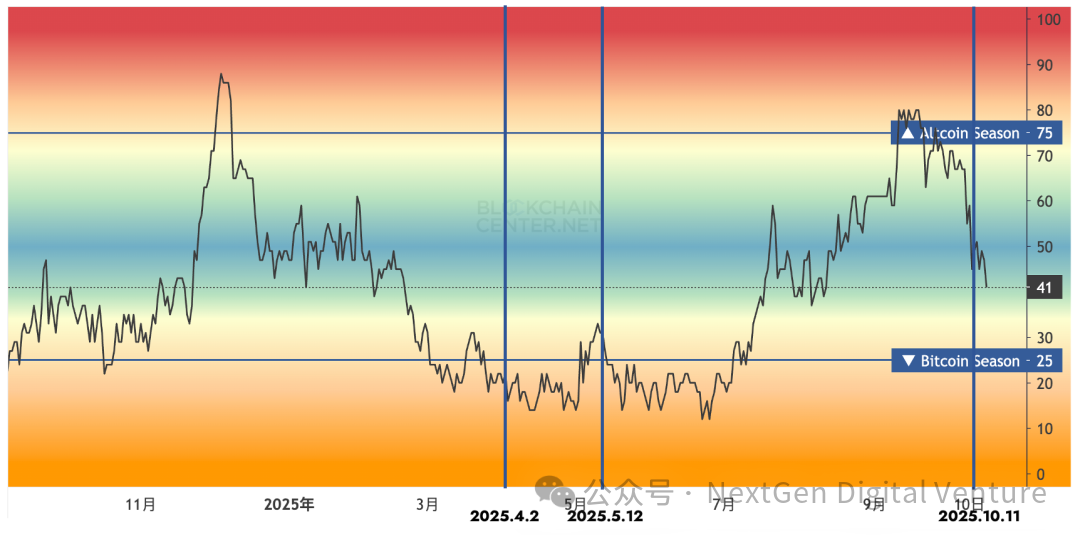

山寨幣指數和BTC.D反映了在兩次TACO事件中,除BTC之外的山寨幣的表現。4月2日關稅事件前,無論山寨幣指數還是BTC.D,均顯示了山寨幣的相對弱勢位置,在4月2日大跌後,BTC.D持續快速上漲,直至5月前夕才快速回落,顯示了當時市場對於山寨幣整體的避險情緒。本次關稅事件之前,BTC.D已回落至2025年以來的較低水平,市場經歷了ETH上漲帶動的整體山寨幣的上漲,同時多個大型項目TGE也提高了山寨幣的市值佔比,但本次我們看到,首先,由於場內山寨暴跌,在10月10日BTC.D一度插針至63%,相比前一日提高了超過4%,同時在市場修復過程中,10月11日和12日連續兩天山寨幣的市值修復強於BTC,主要來源於山寨大幅清算帶來的超跌修復;此外,從山寨幣指數來看,由於山寨幣的超額清算,山寨季指數從65附近快速回落,截止10月18日,山寨季指數回落至41。

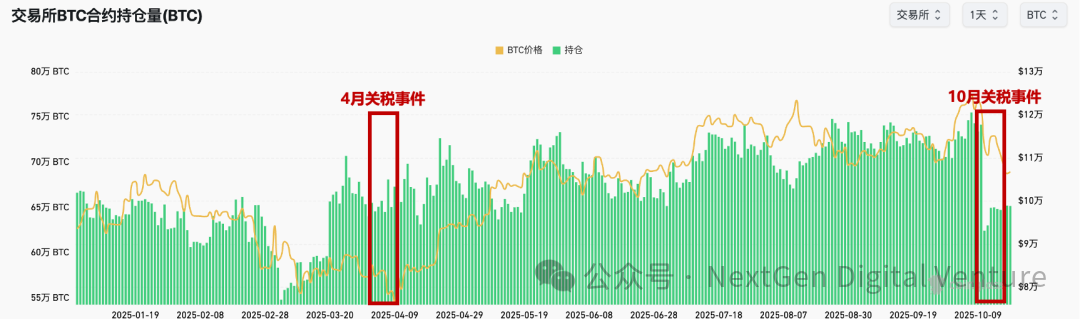

場內槓桿情況

對比4月份和本次的關稅事件,本次場內得到了更充分的槓桿清洗,一方面,山寨幣普遍閃跌,山寨幣槓桿被大幅清洗,另一方面,即使看BTC,槓桿的清洗程度也遠比4月份更顯著——4月2日關稅事件的前期下跌並未使得BTC本位的OI(未平倉量)有顯著下降,而本次事件後,OI從10月10日的74.15萬BTC驟降至10月11日的62.44萬,下降約18%,已回到2025年3月的水平。

美股市場

美股三大指數與 IBIT 走勢

下表與圖分別反映了美股三大指數與IBIT在兩次TACO事件的價格變化情況。在表格中,我們選擇了兩次事件之後各6個交易日的價格變動,本次事件中,美股目前的跌幅小於4月關稅事件,但IBIT在本次的跌幅更深,修復程度更弱,雖然在10月10日當天,IBIT的跌幅接近於納指,但在隨後幾個交易日中連續下跌,並未得到較為理想的修復。

標普500

納指100

道指

IBIT

在回溯IBIT的價格變動之前,我們簡單討論一下BTC和IBIT所反映的視角的不同,以及為什麼在關注BTC價格的同時還需要對IBIT進行單獨討論。IBIT在美股的交易時間內進行交易,投資群體也更與機構投資者和美股投資者重合,同時隔離了類似本次事件中,因為加密市場場內資金黑天鵝導致的超額下跌,IBIT可以作為我們觀察加密市場與美股市場走勢的切入點。4月2日關稅時間後,4月3日IBIT跌幅約為5.75%,4月7日再次大跌7.21%,隨後在4月9日迎來回升,上漲7.43%。

本次關稅事件中,10月10日,IBIT下跌3.70%,之後並未得到有效修復,截至10月17日,依然處於下跌趨勢中,並已跌破關鍵支撐位61美元左右,距離10月9日收盤價已跌去12%。

估值水平:標普 500 PE

S&P 500PE Ratio也顯示了市場位置的差異,在4月2日關稅事件前,由於美股已經進行了一段時間的回調,估值水平處於階段性相對較低的水平;在本次關稅事件時,PE值已經來到了2022年以來的最高點,因此美股不僅是價格處於高位,估值同樣處於高位。

VIX

VIX反映了美股的恐慌情況,VIX值越高,顯示的市場恐懼情緒越高。從VIX指數來看,4月份關稅事件前的回調已經使美股的恐慌情緒有所加重,3月份VIX指數已接近30,4月份關稅事件發生後,VIX指數迅速飆升達到60。本次關稅事件雖然使VIX指數迅速飆升,達到了4月以來的最高水平,但仍然遠低於4月份,一是因為本次關稅事件進展相對較為和緩,二是經歷過4月的“市場教育”後,市場對TACO交易的預期更高,也對關稅事件的敏感度有所降低。

黃金

兩次事件中,黃金所處的市場位置非常相似,均是在一輪快速上漲之後到達新高,4月關稅事件後,受全球拋售影響,黃金在之後的三個交易日均迎來下跌,隨後繼續恢復上漲趨勢;本次事件後,黃金則繼續上漲趨勢,同時疊加美國兩家地區銀行的壞賬事件,黃金強勢突破4300美金。

小結

最後,總結一下兩次中美關稅TACO事件的對比:

事件本身

本次關稅事件相比4月份進展更為和緩,4月份在4月2日宣佈對等關稅中,美方對其主要貿易伙伴開啟全面的關稅上調,中美雙方不斷對關稅進行加碼,在之後的一週內都成劍拔弩張的態勢,也使得市場隨關稅加碼而逐步下跌;本次關稅事件僅針對中國,且中美雙方態度均相對和緩,在特朗普提出加徵關稅後,中國並未提出對應的關稅加徵作為反制,同時美方也在隨後快速放緩,雙方均認為有進一步談判的空間。但需要指出的是,目前雖雙方態度放緩,但我們並未認為已經實現了完全的TACO,還需進一步關注後續中美雙方的口徑與進展,以及在韓會晤的具體情況。

宏觀市場環境

相比4月份,需提示本次事件發生的宏觀環境還有以下需要關注的事件:(1)降息週期:在9月份降息25bp後,市場已充分定價後續降息,我們已進入相對確定的降息週期中;(2)美國政府停擺:美國政府自10月1日起開始停擺後,截止10月18日已停擺18天,且短期並未有終止趨勢,也為宏觀環境帶來了較大不確定性;(3)美國中小銀行貸款危機:美國Zions Bancorporation(錫安銀行)和Western Alliance Bancorp(西部聯盟銀行)的貸款危機引發了美股市場對地區性銀行的恐慌,並擔憂這將是整個銀行業危機的開端,引發10月16日美股下跌,尤其是KRX(Nasdaq Regional Banking Index)下跌6.31%。

市場位置

美股與加密貨幣所處的市場位置與狀態在兩次事件中有明顯的差異,簡單來說,4月份美股與加密貨幣市場均已經過相對充分的回撤與調整,而本次事件中二者均處於高位,無論是價格、估值還是槓桿水平,市場較為脆弱,在市場已相對充分定價後續降息後,二者在突破新高後缺乏後續的上漲催化劑,此時的關稅事件成為了引發回調的導火索。

市場情緒反映

在市場情緒上,本次事件在美股和加密市場上引發了自4月關稅事件以來最高的恐慌水平,但恐慌情緒不及4月關稅事件,一是因為本次事件中,中美雙方的態度相對和緩,並未通過太多實際的措施針鋒相對,二是市場經過了4月關稅事件之後,對同類型事件的敏感度也有所下降。

NDV 觀點

真正的分水嶺,不在事件強弱,而在市場位置和槓桿結構。

回看兩次 TACO 事件,4 月與 10 月最大的差異不在“消息多嚴重”,而在觸發時的市場狀態。

4 月的市場已經過一輪調整,槓桿較低、情緒偏冷;而 10 月的市場則處在價格新高、估值高位、槓桿偏滿的狀態,這讓它更脆弱,也更容易在衝擊中出現“連鎖清算”。

因此,本輪 TACO 更像是一場結構性出清,而非單純的恐慌性暴跌。短期看,加密市場的去槓桿過程仍未完全結束,修復曲線會更平、更長;但積極的一面是,政策端的緩和信號出現更早,美股與黃金的穩定,也在為風險資產築底提供外部條件。

核心判斷:TACO的本質,是“風險溢價的均值迴歸”。

這類事件的可重複邏輯在於:市場往往在政策威脅階段高估風險溢價,隨後在緩和信號出現後逐步修復。換句話說,TACO 並不是押注個人“會不會退縮”,而是在觀察市場如何先過度反應、再自我修正。因此,節奏與結構判斷,比短線情緒更關鍵。

後續觀察重點:

政策口徑——緩和表述是否延續為具體行動,尤其在 APEC 峰會前後;

資金層面——ETF 資金流與成交活躍度能否恢復,機構資金是否重新回場;

市場結構——未平倉量(OI)與清算規模是否持續回落,BTC 能否在關鍵支撐上方穩定。

這些因素將決定市場從“短期震盪”過渡到“趨勢修復”的節奏。

NDV觀點

對市場而言,TACO 並非黑天鵝,而是一種可被識別、可被量化的政策節奏型風險。它考驗的不是對消息的反應速度,而是對市場結構的理解深度。當恐慌帶來定價偏差,冷靜與耐心反而成為最稀缺的資產。

NDV 將持續追蹤中美雙方的後續對話與會晤,並在未來的市場觀察中更新我們對這一輪“恐慌—修復”週期的進展判斷。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News