尋找潛力加密美股:燦谷如何從車企一躍成全球第二大比特幣礦企?

TechFlow Selected深潮精選

尋找潛力加密美股:燦谷如何從車企一躍成全球第二大比特幣礦企?

燦谷目前算力達 50EH/s,年底前計劃成為全球第一大礦企。

撰文:Golem,Odaily 星球日報

誰能想到曾經水火不容的傳統金融與加密行業,近兩個月,竟然進入了相互交織的蜜月期。一方面,傳統金融的股票代幣化進程加速,Robinhood、Coinbase 等合規平臺紛紛加入,鏈上美股平臺如雨後春筍般湧現,加密投資者未來或也要完成從「炒山寨」到「炒美股」的轉變。

另一方面,加密牛市也在美股上演,美股上市公司宣佈加密資產財庫策略、加密企業赴美 IPO 和傳統企業向加密轉型等消息都能引發股價上漲,「美國的股市願意為 1 美元的加密資產支付 2 美元以上的價格」,彭博專欄作家 Matt Levine 如此形容美股投資者對於加密概念股的瘋狂。

然而,無論對於加密投資者還是美股投資者來說,有一點現在是相通的,那就是找到高潛力價值的加密美股。此輪加密美股結構性牛市才剛剛開始,市場關注點還在「知名美股」、「加密資產財庫上市公司」等具有短期熱度的話題上,而那些真正合規開展加密業務並在崛起中的美股上市公司還鮮為人知。

Odaily 星球日報將在本文中介紹一個從汽車服務商一躍轉型為全球第二大比特幣礦企的美股上市公司——燦谷(Cango Inc.)。正如 Robinhood CEO Vlad Tenev 在世界電影之都戛納舉辦的發佈會上所說,「是時候從比特幣和 Meme 幣,轉向真正有實際效用的現實世界資產了。」

燦谷(Cango Inc.)就是那顆埋在浮土之下的金子,讓我們將它挖出來吧。

一、轉型跨度雖大,但燦谷是認真的

Cango Inc. (NYSE: CANG) 成立於 2010 年, 2018 年成功在紐交所上市。燦谷原本在汽車行業深耕多年,從車金融到車交易再到新能源造車都有嘗試,甚至曾戰略投資過理想汽車。然而,就是這樣一家在汽車行業頗有建樹的上市公司於 2024 年 11 月宣佈全面進軍加密行業從事比特幣挖礦業務,過往汽車業務中僅保留運營在線國際二手車出口平臺 AutoCango.com。

如今,Web2 企業進軍加密行業或是宣佈加密資產財庫策略已經不是什麼新鮮事,對其中大多數公司而言只是瀕臨破產前利用市場敘事熱度拉昇股價出貨的「市值管理行為」。但燦谷在宣佈進軍加密行業時,加密市場仍處於 Meme 幣的造富狂歡中,加密概念美股並不像如今這般受投資者青睞。

「因疫情和經濟不景氣下信貸環境惡化影響,燦谷自 2022 年甚至更早就開始系統性考慮業務轉型的問題。為此我們切實調研過很多方向,從車金融到車交易到新能源造車,再到新能源,最後進入算力挖礦領域。從外界看來,轉型尺度看起來巨大,但我們自己腳下的道路,還是清晰的,是一步一個腳印。」燦谷 IR 負責人 Juliet Ye 在談論公司轉型問題時表示。

躋身全球第二大礦企,年底衝擊全球第一

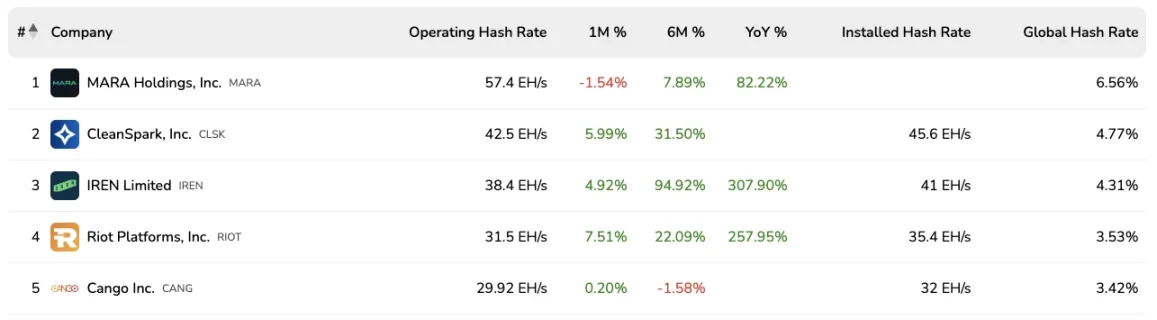

對於進軍比特幣挖礦業務,燦谷是「壯士斷腕式」的,這也是其與那些只想付出一丁點資金代價就宣稱轉型加密的美股上市公司之間的最大差異。2024 年 11 月 15 日,燦谷以 2.56 億美元的價格從比特大陸收購了總算力為 32 EH/s 的機架式比特幣礦機;2025 年 6 月 27 日燦谷以價值 1.44 億美元的股權向 Golden TechGen 收購了總算力為 18 EH/s 的機架式比特幣礦機。此次收購使燦谷的算力達到 50 EH/s,一躍成為全球第二大礦企,僅次於 MARA Holdings(57.4 EH/s)。

收購未完成前,燦谷算力全球排名第五(數據來源:BitcoinMiningStock)

「我們的計劃是 2025 年底前再增加 10-15 EH/s,做到全球第一。」Juliet Ye 向 Odaily 透露燦谷未來在挖礦方面的計劃。

為了更好的融入 Web3 行業,引領公司戰略發展,燦谷還在公司管理層面「動刀」。5 月 27 日,燦谷宣佈已將其中國業務以約 3.5194 億美元出售給 Ursalpha Digital Limited,同時對董事會進行了重大改組,原本的七名成員中有四人離職,並新增了兩名新董事,分別為區塊鏈和 AI 投資諮詢公司 IN Capital 創始合夥人林彥俊和香港理工大學會計與金融學教授陸海天。

在股權方面, 18 EH/s 的股權交易完成後,燦谷創始人張曉俊和林佳元合計持股比例降至 18.54% ,投票權降至 12.07% ;Golden GenTech 持有燦谷 19.85% 的股份和 12.92% 的投票權;而另一關鍵利益方 Enduring Wealth 持有燦谷 2.82% 的股份,但擁有高達 36.74% 的投票權,從而真正控制了公司。Enduring Wealth Capital 是一家新加坡的金融規劃與投資管理服務公司,其合夥人 Andrea Dal Mas 深耕區塊鏈多年。

從花費高昂成本快速建立挖礦行業優勢再到大量引入 Web3 從業人士進入公司決策層,燦谷在短短不到一年的時間內就完成了向比特幣礦企的全面轉型,不僅體現了燦谷的轉型決心,也凸顯了一種急迫感。

「我們當下正處於本輪減半週期,時間就是金錢。我們希望通過儘可能低的初始資本投入,在本輪週期中儘可能多地獲取比特幣,為下一週期向數字經濟生態價值鏈上下游拓展做準備。」Juliet Ye 向 Odaily 解釋了公司不自建礦場、迅速轉型背後的戰略考量。

新型比特幣財庫公司:實施比特幣「開採並持有」策略

一家比特幣礦企公開表示「將盡可能多地獲取比特幣」作為目標對於市場而言也是新鮮的。

比特幣礦企自古以來就處於被投資者「又愛又恨」的位置。一方面礦工是維持比特幣網絡安全運轉的重要角色,但另一方面礦工也是市場中較大的潛在拋售壓力,「挖提賣」一直是大部分礦企維持正常運營的策略,特別是當比特幣處於下行週期或價格接近於礦企「關機價」時,礦企的拋售就會進一步壓低比特幣價格。

但與這些「順勢而為」的礦企不同,燦谷明確表示要實施類似比特幣財庫策略的比特幣「開採並持有策略」,即燦谷不會選擇在市場上出售礦機開採出來的比特幣,而是長期持有。

根據燦谷發佈的 2025 年第一季度收益報告,第一季度總收入為 1.452 億美元,其中 BTC 挖礦業務實現收入 1.442 億美元,鑑於燦谷實施「開採並持有」策略,在第一季度也為減少了價值 1.442 億美元的比特幣拋壓。據燦谷 6 月 27 日披露,其共持有 3809.1 枚比特幣,價值超 4.16 億美。根據 BitcoinTreasuries.net 網站數據,燦谷比特幣持有量在上市公司中也排名第 16 位。

上市公司公開比特幣持倉量排名

「開採並持有」策略使燦谷成為新型的比特幣財庫公司,不僅有實際加密業務支撐而且每天還在持續增持比特幣,雖然燦谷不在公開市場上創造比特幣買盤,但從「供給端」減少了市場拋壓。以目前燦谷 50 EH/s 的算力計算,若全網算力為 900 EH/s 的話,燦谷一年即可產出約 9125 枚 BTC,價值超 9.12 億美元。相信隨著燦谷算力和行業地位的提升,該策略也將被其他礦企學習。

當然,「開採並持有」策略並不意味著永不賣出。「我們並非機械地執行『永不賣出』,而是建立了一套三重賣出觸發機制,一是當比特幣價格突破 15 萬美元時,我們可能通過階梯式減持,鎖定部分利潤以回饋股東和投資者;二是應對流動性需求,如算力擴張或償債等,但我們會優先考慮通過持幣抵押融資解決;三是遇到黑天鵝事件。所有預案均已納入動態風控模型。」Juliet Ye 在談及燦谷是否會賣出比特幣時表示。

同時,因為採取挖礦的方式增持比特幣,燦谷的比特幣成本也足夠低,根據燦谷 2025 年第一季度收益報告披露,其比特幣開採成本平均為 70602.1 美元,成本低於 Strategy(平均 70982 美元 / 枚)。再加上燦谷目前價值 3.47 億美元的現金及等價物儲備和傳統業務剝離的 3.5194 億美元收益,足以給公司提供充足的現金流,而無需像其他礦企一樣通過賣幣維持運營。

二、充滿競爭力的挖礦業務,進軍綠色能源

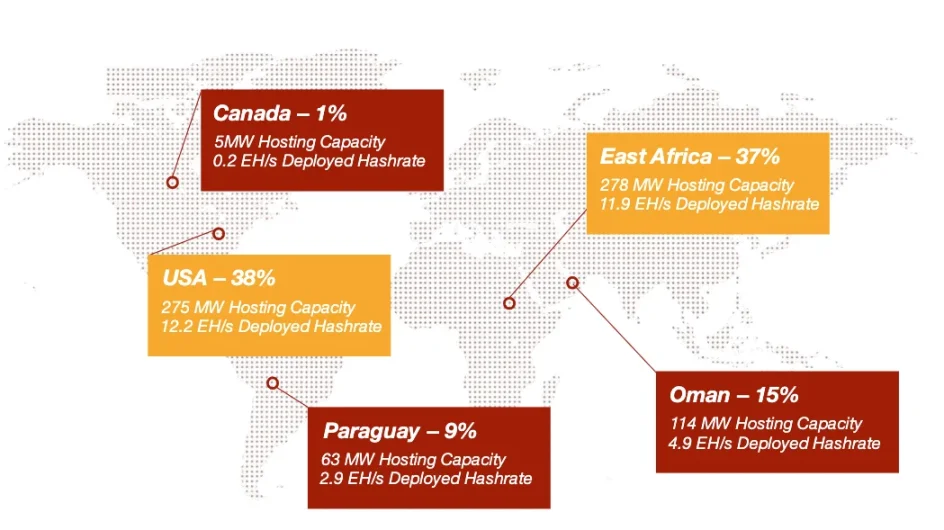

作為一家 Web2 公司,燦谷已經不再年輕,但作為一家比特幣礦企, 2024 年 11 月剛入行的燦谷與其他上市礦企相比就如同一個新生兒。目前,燦谷主要將其挖礦業務部署在北美、中東、南美和東非,雖然燦谷剛開始比特幣挖礦業務不久,除了算力已成為全球第二外,其他方面與知名礦企相比也毫不遜色。

比特幣持有量方面,燦谷持有量(3809.1 枚比特幣)排名第六,MARA Holdings 持有 49940 枚比特幣排名第一。但鑑於燦谷從 2024 年 11 月才開始挖礦,因此僅對比總持有量並不合理。燦谷在 2025 年第一季度未完成 18 EH/s 算力收購前擁有超 13.6 萬臺機架式礦機,總算力為 32 EH/s,算力排在 MARA Holding(54.3 EH/s)、CleanSpark(42.4 EH/s)和 Riot Platforms(33.7 EH/s)之後,在 Core Scientific(18 EH/s)之前。

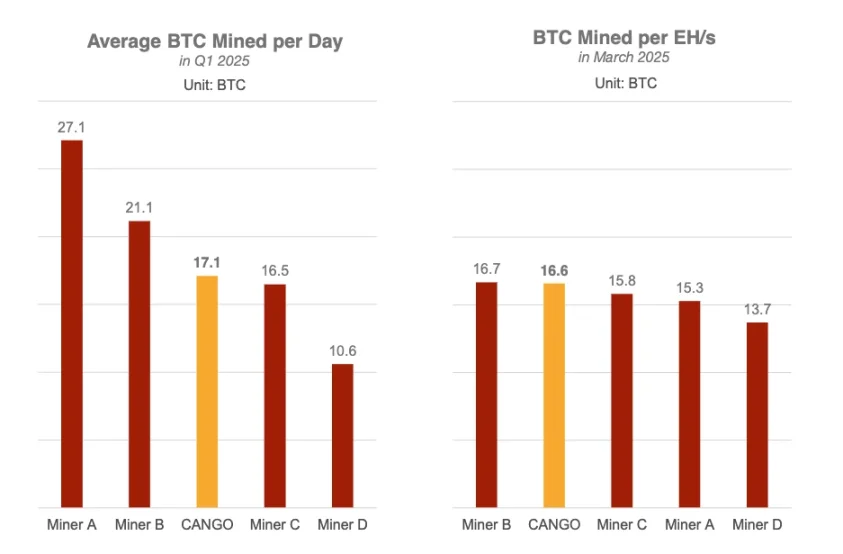

但如下圖,在 2025 年第一季度,燦谷的每日平均比特幣開採量位居第三,每 EH/s 開採的比特幣位居第二,效率在比特幣礦企中居於前列。隨著燦谷完成 18 EH/s 算力的收購和基礎設施的完善, 2025 年 Q2 其各方面指標也將提升。

2025 年 Q1 每日平均比特幣開採量和每 EH/s 開採的比特幣對比(A、B、C、D 分別為 MARA Holding、CleanSpark、Riot Platforms 和 Core Scientific)

在挖礦方面,除了效率、算力上的提升外,燦谷還有更大野心。「其實『能源 + 算力』才是我們真正的轉型方向,努力成為全球第一算力礦企是一方面;另一方面在能源角度,燦谷將深化綠色能源轉型,推動比特幣挖礦從高耗能模式向可持續範式升級。通過自建綠電及儲能一體化項目,公司計劃未來實現 100% 綠電挖礦、『零成本』挖礦。」Juliet Ye 向 Odaily 闡述了燦谷未來在挖礦業務及能源方面的核心競爭力。

2021 年國內全面叫停比特幣挖礦業務,原因之一便是能源消耗巨大,與碳減排目標不符。未來,若是燦谷成功實現純綠電挖礦,在目前全球監管加速接納加密行業的背景下,或許有望將這一比特幣核心產業在國內重啟。

燦谷在全球的算力分佈

被低估的 CANG

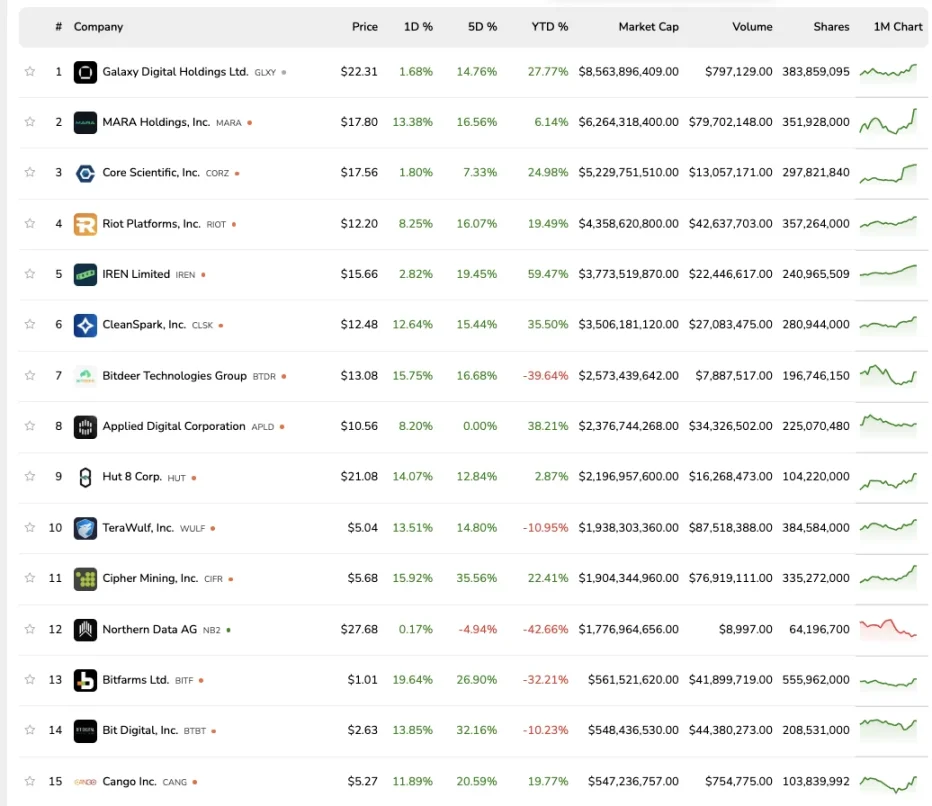

CANG 是燦谷在紐交所的股票代碼。據 TradingView 數據,CANG 歷史最高價為 14.2 美元,目前市值為 5.4 億美元,在比特幣礦企中排名第 14 位(排除 Galaxy)。

數據來源:BitcoinMiningStock

自燦谷 2024 年 11 月宣佈進軍比特幣挖礦業務後,其股價確實處於波動上漲狀態, 2024 年 12 月最高上漲至 8 美元,隨後價格開始震盪。6 月份受管理層變動、股權出售和收購 18 EH/s 算力等消息影響,燦谷股價有所上漲,過去一個月 CANG 漲幅超 14.32% ,但相比其他上市礦企,CANG 依然被低估。

如上圖所示,MARA Holding 市值為 62 億美元,其算力 57.4 EH/s 全球第一;上市礦企 Core Scientific 市值 52.2 億美元,但其算力僅 18.1 EH/s;Riot Platforms 市值 43.58 億美元,算力 31.5 EH/s。雖然算力大小與公司市值沒有絕對關係,但對於現算力排名第二、比特幣持倉排名第六的燦谷而言, 5.4 億美元的市值已然被低估,即便在完成股票增發後,公司總市值也僅在 8-9 億美元區間。

不過,隨著燦谷挖礦能力的不斷上升和比特幣持有量增加,以及這波加密美股牛市帶來的「價值投資」理念迴歸,CANG 或許將成為股市黑馬。

三、Cango 會成為下一個 Strategy 嗎?

得益於這輪加密與美股的融合,比特幣財庫上市公司、各種山寨幣財庫上市公司如雨後春筍般出現,市場魚龍混雜,沒時間研究的投資者陷入了與其「看它真正做什麼,不如看它講什麼」和「尋找誰是下一個 Strategy」的怪圈,最後的結果則是成為資本的流動性退出窗口。

聒噪的市場環境也為真正轉型開展加密業務的公司帶來了新問題,即該如何爭奪投資者注意力。「如果以去年 11 月作為一個分界點,在此之前,擺在我們眼前最大的困難是:到底要轉向哪裡?在此之後,比較大的痛點是:把我的故事講給你聽。」Juliet Ye 表達了此時大多數 Web2 公司向加密行業轉型面臨的憂慮。

燦谷的轉型尺度雖然大,但要知道的是,Strategy 在沒成為比特幣財庫第一股之前,其本身業務是做商業數據分析。而自宣佈「比特幣金庫」戰略後,其股價至今上漲了約 2600% 。那麼在「能源 + 算力」戰略的引領下,不斷拓展綠電挖礦領域可能性並同樣實現「比特幣金庫」戰略的燦谷未來表現將如何呢?我們拭目以待。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News