「人紅是非多」Hyperliquid 再引爭議,公鏈生態發展成未來難題

TechFlow Selected深潮精選

「人紅是非多」Hyperliquid 再引爭議,公鏈生態發展成未來難題

Hyperliquid 作為一條 Layer1,在去中心化治理和引入更多開發者方面表現差強人意。

撰文:Frank,PANews

人紅是非多,作為當前市場關注度最高的新 Layer1 公鏈,Hyperliquid 在空投之後,代幣市值突破 110 億美元,全流通市值一度接近 350 億美元,生態數據指數級增長。市場極度看好的同時,近期也引發了不少爭議。

這些爭議主要圍繞 Hyperliquid 作為一條 Layer1,在去中心化治理和引入更多開發者方面表現差強人意。尤其是在節點的參與方面,似乎處處充滿封閉色彩,這也再次印證了許多質疑者對於 Hyperliquid 單機鏈的印象。官方也在回應中基本承認網絡存在這些問題,但接下來將逐步解決。

一份公開信引發治理爭議

1 月 8 日,來自節點運營商 Chorus One 的員工 Kam 在社交媒體上發表公開信,指出 Hyperliquid 目前在閉源代碼、測試網代幣黑市、去中心化受到限制等方面存在諸多問題。該言論迅速引發了社區對 Hyperliquid 治理方面的諸多討論。

Kam 在公開信當中提到,測試網節點運營困難,存在閉源、文檔缺失以及過度依賴中心化 API 等問題。測試網的激勵機制存在設計問題,出現測試幣的黑市交易。主網驗證人過度集中,中心化程度不足等問題。

從這份公開信的內容來看,矛頭直指 Hyperliquid 在治理方面存在去中心化程度低,官方和基金會在節點和質押方面掌握絕對主導權。第二,技術和運營信息不透明,對於擴展生態來說,這是較大的問題。第三,經濟激勵機制不健全,外部節點難以維持成本。第四,官方與節點的溝通不暢,節點運營過程中無法及時獲得官方對節點的指導,節點也缺少反饋問題的通道。

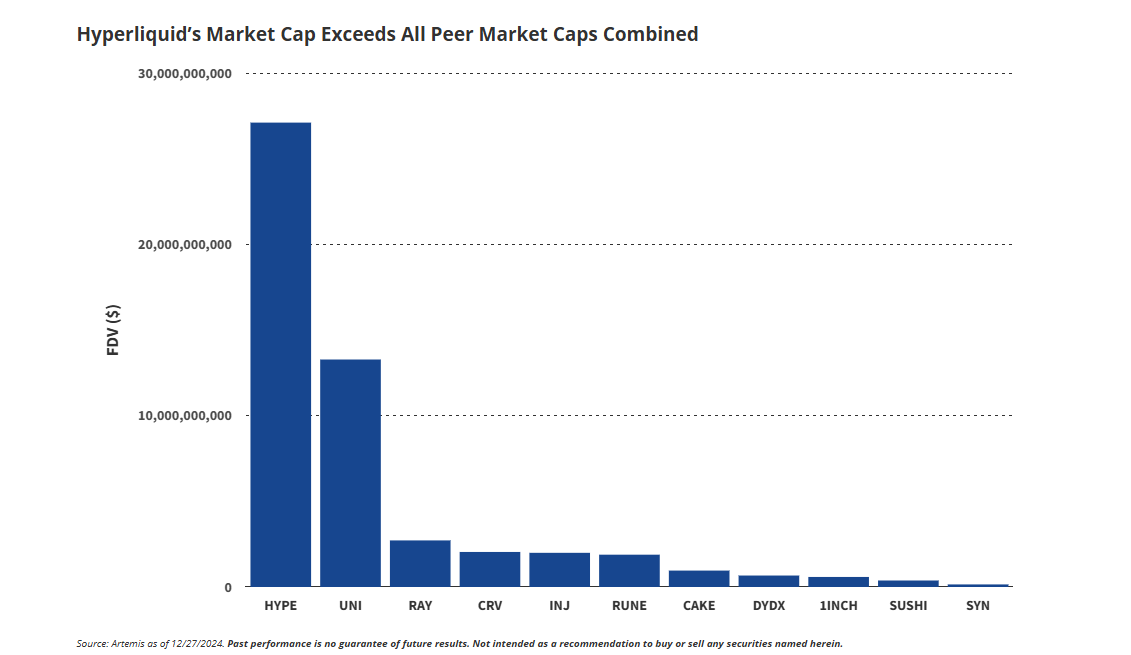

以上也基本都是行業對 Hyperliquid 詬病的主要問題。知名資管機構 VanEck 在 12 月份發佈的一份加密研報當中,也曾經指出 Hyperliquid 的估值約為 280 億美元,但卻沒有吸引大量的開發者社區加入,如果無法實現開發社區的增長預期,則 HYPE 的代幣價格可能很難維持。研究機構 Messari 也在元旦發文稱 Hyperliquid 的優異表現可能已結束。

Kam 的公開信發佈後,多位行業人士加入關於 Hyperliquid 的討論當中。同賽道競爭對手 dYdX 基金會 CEO Charles d'Haussy 評論道,「封閉源代碼 + 驗證器數量有限 +1 個實體下的大部分權益權重 + 橋接多重簽名設置缺乏清晰度和安全性。代幣價格走勢不應該讓這麼多人視而不見。」

也有人認為:「我不認為測試網炒作的黑市是一個大問題,因為我們在許多其他協議上都看到過這種情況。」

官方承認問題存在,治理之路仍長

不過,多數人的意見還是對於這種中心化過度集中的現象表示質疑。面臨這些質疑,Hyperliquid 在當天也迅速作出回應,回應內容集中在以下 6 點:1、所有驗證者均基於測試網表現獲得資格,無法通過購買獲得席位;隨著區塊鏈的成熟,驗證者集合將逐步擴大。2、將進一步推進網絡的去中心化。3、任何人都可以運行指向任何節點的 API 服務器,示例客戶端代碼向特定 API 服務器發送請求,但這並非網絡的基本要求。4、測試網 HYPE 黑市是不可接受的,將繼續努力改進測試網的入門流程。5、節點代碼目前是閉源的;開源很重要,項目在開發進入穩定狀態後會開源;Hyperliquid 的開發速度比大多數項目快幾個數量級,其範圍也比大多數項目大幾個數量級;代碼將在安全的情況下開源。6、目前只有一個二進制文件。即使是像 Solana 這樣非常成熟的網絡,絕大多數驗證者也運行單一客戶端。

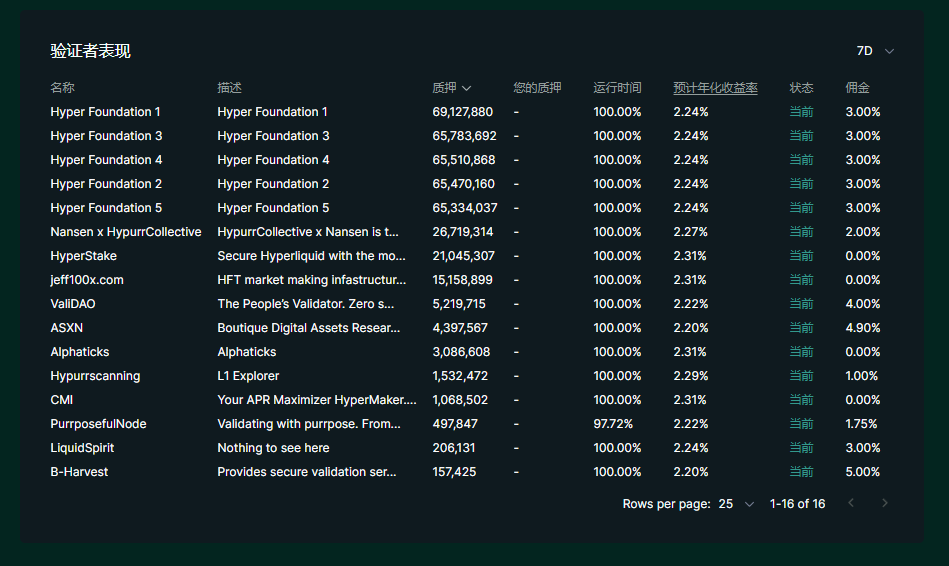

總結來看,Hyperliquid 的回應並未否認 Kam 在質疑中提出的問題,而是基本承認網絡存在這些問題,但接下來將逐步解決。從目前 Hyperliquid 的驗證者數據來看,質押量前五得到節點都是官方自營的節點,僅這五個節點的質押代幣量就達到 3.3 億枚,超過其他所有的節點質押數量的總和。另外,官方雖然推出了基金會,但目前仍沒有推出治理投票等相關的通道。從這些角度來看,Hyperliquid 的開放治理的確仍有著較長的路要走。

估值遊戲,用 Layer1 敘事估值戰勝所有 DEX

自 Hyperliquid 空投以來,Hyperliquid 生態的數據迎來了大幅上漲,截至 1 月 8 日,累計用戶達到 30 萬,一個月多月的時間新增十萬用戶。另外,TVL 數據更是在 12 月最高達到 28 億美元,單月上漲 14 倍。而據 VanEck 的研報顯示,其主要競爭對手 dYdX 在創建的 15 個月內,TVL 都未超過 6 億美元,代幣的市值更是超過所有同行的市值總和。

Hyperliquid 優異的市場表現與其 Layer1 和 DEX 的雙重屬性著極大的關係。截至目前來說,Hyperliquid 作為一條 Layer1 的屬性並不完整,一方面去中心化的開放治理仍和主流的 Layer1 有著極大的差距。另一方面,Hyperliquid 生態的豐富性也亟待提升,目前的生態主要應用都是官方團隊主導運營。

而作為一個 DEX,Hyperliquid 擁有 10 萬級 TPS 的性能和獨立的公鏈基礎所帶來的用戶體驗又具有相對明顯的優勢。

因此,如果將 Hyperliquid 定位為一個 DEX,顯然是成功的。而如果定位為一個 Layer1,則有著更遠的路需要走。

定位或是未來市場定價的重要因素

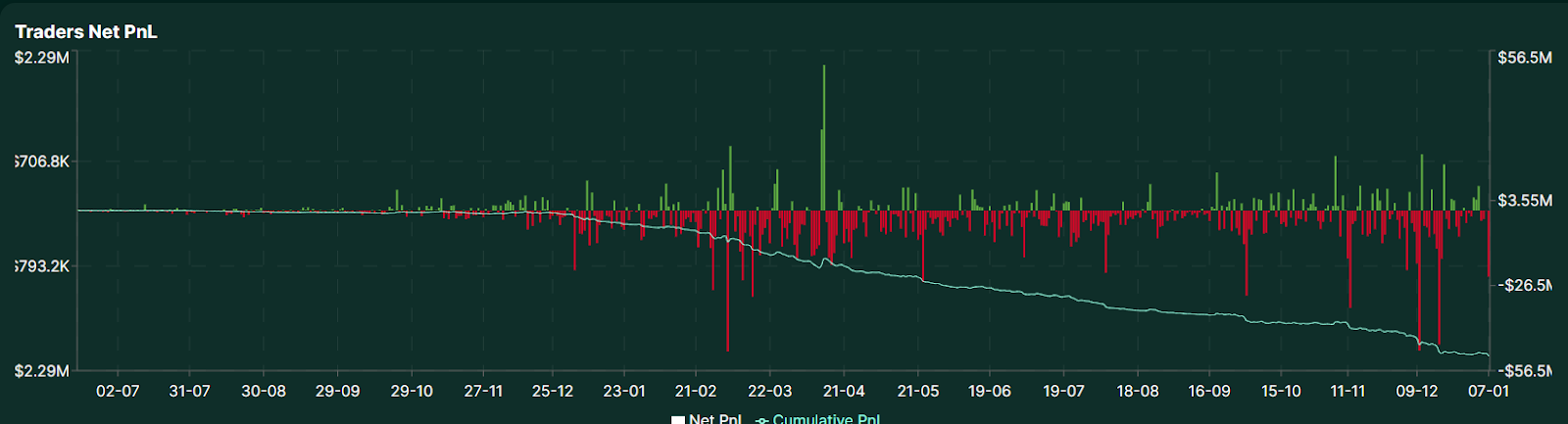

另外值得一提的是,不少人認為 Hyperliquid 可能是在 Solana 之後又一個淘金的聖地。但 PANews 在分析 Hyperliquid 的鏈上數據時發現,在 Hyperliquid 交易者淨損益的變化曲線當中可以到,在 Hyperliquid 的交易者總體收益曲線長期處於負數,並且隨著交易熱度的上升,虧損的總體金額還在不斷擴大,截至 2025 年 1 月 7 日,交易者的累計虧損金額為 5130 萬美元,相比一年前的同期,這個數據也擴大了將近 25 倍。累計的清算金額也達到了 66.9 億美元,一同增長的還有未平倉合約數量,達到 37.8 億美元。從這個角度來看,Hyperliquid 更像是另一個新的鏈上賭場。

1 月 6 日,Hyperliquid 宣佈聯合 Router Protocol 推出新的跨鏈橋,開始支持 Solana、Sui 、Tron、Base 和以太坊等 30 多個網絡的跨鏈存款。相比目前只能通過 Arbitrium 進行資金轉移,這一合作能夠為 Hyperliquid 帶來更多資金流動的靈活通道。

總體來看,Hyperliquid 的爭議和許多人看好它的原因同出一宗,作為一個以 DEX 為主導產品的交易所,Layer1 目前更像是配合這個交易所的底層配套。質疑的人認為,Hyperliquid 作為 Layer1 缺少透明度和去中心化治理框架。支持的人認為,Hyperliquid 是唯一一個配備了 Layer1 的 DEX。而對 Hyperliquid 自身的發展來說,接下來面臨的局面或許也將始終圍繞這兩種角色之間的矛盾問題。

如果主要發展為 Layer1,那麼 Hyperliquid 的估值還有很多空間,也有很多要處理的問題。如果只定位為一個高性能的 DEX,那麼遠超同行的估值又會引發市場高估的懷疑。況且,隨著生態的繼續開放,HYPE 進入更多市場交易,擺脫單機幣的質疑之外,也將面臨更多的市場不確定性變化。這些問題,對於 Hyperliquid 官方來說是考驗平衡的藝術,對關注的投資者來說,更是需要細查秋毫的難題。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News