Lighter 對比 Hyperliquid:資金、訂單和倉位,誰的設計更勝一籌?

TechFlow Selected深潮精選

Lighter 對比 Hyperliquid:資金、訂單和倉位,誰的設計更勝一籌?

這篇拆解告訴你,哪些承諾是密碼學保證,哪些只是"我們不作惡"的口頭支票。

作者:L2Beat

編譯:深潮 TechFlow

深潮導讀:兩家都號稱去中心化合約交易所,但底層設計決定了你的錢能不能真正握在手裡。Lighter 通過以太坊有效性證明鎖死運營方對資金和訂單的篡改權限,Hyperliquid 靠 28 個驗證者投票治理——JELLY 事件已經證明他們會改規則救自家金庫。這篇拆解告訴你,哪些承諾是密碼學保證,哪些只是"我們不作惡"的口頭支票。

永續合約去中心化交易所(DEX)與 Binance 或 Bybit 等中心化交易所(CEX)的區別體現在兩個方面。首先是託管權:合約 DEX 可以讓用戶保留對抵押品的產權,而不是交出資金換取交易所的欠條。其次是可驗證性:訂單執行和倉位管理都可以是透明且可驗證的。

永續合約(以及其他槓桿產品)需要交易引擎能夠主動管理用戶倉位以執行清算。為此,合約 DEX 採用倉位管理機制——如自動減倉(ADL)算法——其可驗證性至關重要,因為這些機制賦予交易所關閉和削減倉位的權力,同時將交易所償付能力與用戶盈利直接對立。

對領先的合約 DEX——Hyperliquid 和 Lighter 的比較可以分為三類:

產權——運營方能否動用你的抵押品,或阻止你提現?

訂單公平性——運營方能否看到、重排、搶跑、審查或夾擊你提交的訂單?

倉位公平性——誰決定何時以何種方式清算你,以及由哪個對手方承接你的倉位?

Lighter 與 Hyperliquid 的架構對比

Hyperliquid 和 Lighter 之間明確的架構差異在於,前者是獨立的 L1 鏈,而後者是以太坊 L2。主要後果是 Hyperliquid 驗證者集就是交易所運營方,交易結算發生在運營方控制的同一條鏈上。Lighter 則通過向以太坊提交有效性證明來完成結算,而以太坊是 Lighter 運營方無法控制的鏈。理論上,在以太坊上結算是一個結構性優勢。以太坊是去中心化程度最高、經過最多實戰檢驗的鏈,目前擁有約 80 萬驗證者和 500 億美元的經濟安全性。Hyperliquid 驗證者集由 28 個運營方組成,基金會直接控制約 50%的質押量,再加上通過委託計劃獲得的委託質押。這一小群驗證者可以通過普通治理改變交易、清算和結算的結果——他們在 2025 年 JELLY 事件中已經這樣做過,當時他們下架了一個被操縱的市場,並以自己選擇的價格強制結算,以挽救 HL 金庫免受約 1300 萬美元的損失。

儘管 Lighter 的抵押品和退出路徑存在於以太坊上,Lighter 的運營方實際上也能做同樣的事。目前,Lighter 團隊仍可以無延遲升級合約,包括證明驗證器。可以說主要區別在於信任上限在哪裡,因為 Lighter 的 L2 設計最終可以——一旦足夠成熟——通過放棄升級控制權來滿足 Stage 2 去中心化標準,從而繼承完整的以太坊安全性。

鑑於兩個項目的治理風險相當,兩個項目都基於當前的架構設計和合約部署進行評估。

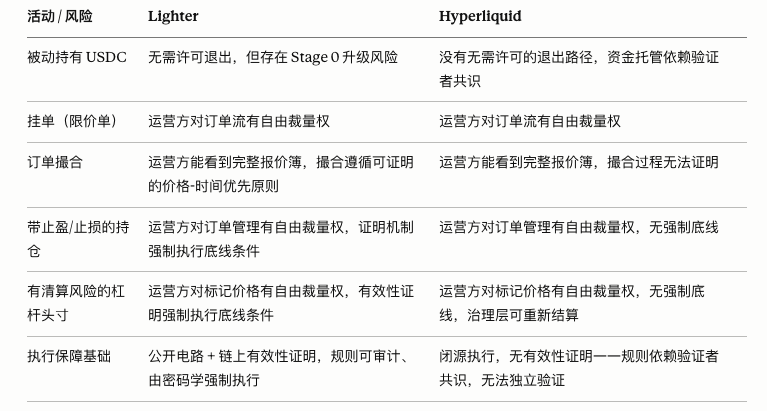

產權

在正常運營期間,Lighter 的有效性證明定期在以太坊上驗證,這意味著電路可以強制執行:

運營方無法盜取閒置 USD 或執行未授權訂單——狀態轉換需要有效的簽名交易。

運營方無法鑄造 USDC——每個批次的總餘額核算必須在所有賬戶間對賬。此外,平倉也不能創造價值,每筆收益都有對應的損失。

運營方無法追溯修改賬戶狀態。狀態根按順序提交,修改舊狀態會導致驗證失敗。

在 Hyperliquid 上,這些屬性不是由密碼學證明強制執行的,而是由驗證者共識執行。驗證者共同投票可以改變狀態結果。

如果交易所失敗或停止運營,Lighter 的緊急出口功能允許用戶能夠將資金從交易所取出並通過以太坊橋轉回錢包。這可以通過用戶獨立生成其賬戶證明並針對發佈在以太坊上的最新 L2 狀態根進行驗證來實現。Hyperliquid 無法實現此功能。Hyperliquid 在 Arbitrum 上的主橋不使用證明系統,提款由總計 8 個驗證者組成的許可驗證者子集(2 組各 4 個驗證者)從外部保障。其他橋也是外部驗證的,這意味著如果運營方停止履行職責,沒有無需許可的方式退出用戶資金。

訂單公平性

兩個平臺都不提供訂單流公平性保證,因此標準的訂單流攻擊都適用,例如搶跑、夾擊、審查、最後觀望、止損獵殺等。然而,Lighter 的有效性證明保證訂單提交後的完整性。特別是,運營方無法修改訂單價格或規模,也無法以錯誤價格撮合。訂單簿在撮合算法內強制執行價格-時間優先級,這意味著以差於用戶限價的價格撮合會導致有效性證明失敗。此外,撮合電路證明訂單交易的對手方是對面最高優先級的掛單。這種公平算法保證被上述運營方對輸入的控制所削弱,例如運營方可以插入自己的訂單成為最佳掛單報價。

倉位公平性

清算有三個旋鈕:何時(時機)、以什麼價格(標記價格)、以及誰承接對手方(對手方選擇)。在兩個平臺上,運營方控制所有三個旋鈕。然而在 Lighter 上,證明對可以對有償付能力的賬戶做什麼設置了一些邊界。

從用戶如何被坑開始:

標記價格/預言機操縱。清算和未實現盈虧基於標記價格,標記價格源自預言機數據源。預言機簽名目前未在鏈上或證明中驗證,這使用戶面臨預言機攻擊,如因標記價格飆升導致的倉位清算,以及資金費率操縱將價值從多頭轉移到空頭(反之亦然)。當沙漠(逃生)模式激活時,用戶還面臨以不利價格結算的風險。開放倉位以最後發佈的標記價格現金結算,因此如果運營方可以選擇何時停止運營,他們可以選擇在對活躍倉位持有者不利的標記價格時停止。

倉位管理時機。即使不操縱價格本身,運營方也控制事件發生的時間。例如,運營方可以在選定的標記價格執行大規模清算以最大化自身利益。ADL 對手方選擇也是任意的。電路強制執行對手方持有相反方向,減倉價格從破產賬戶狀態計算,以及破產賬戶確實破產。但它對選擇哪個符合條件的對手方不設置排序約束。這也意味著運營方可以選擇何時社會化損失,何時通過保險基金兜底。

因此在 Lighter 上,運營方可以在他們選擇的時刻和標記價格清算你,但無法清算在承諾標記價格下真正有償付能力的賬戶,無法虛構清算價格,也無法減倉超過破產規模。

在 Hyperliquid 上,對減倉沒有有效性證明約束:HLP 自動繼承破產倉位,因此流動性池在設計上就是對手方。在 JELLY 事件期間,HLP 出現資不抵債,驗證者直接投票下架市場並以他們選擇的價格強制結算每個開放倉位。所以 Lighter 在證明電路中設置邊界的事情,Hyperliquid 留給治理,治理甚至可以在事後重寫已清算倉位的結算。

總結評估

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News