Các yếu tố vĩ mô của đô la Mỹ ảnh hưởng thế nào đến xu hướng thị trường tiền mã hóa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Các yếu tố vĩ mô của đô la Mỹ ảnh hưởng thế nào đến xu hướng thị trường tiền mã hóa?

Có một biến số vĩ mô, chỉ riêng nó đã ảnh hưởng đến hơn 50% biến động giá tiền mã hóa.

Viết bởi: Tascha labs

Dịch: TechFlow Intern

Có một biến số vĩ mô duy nhất ảnh hưởng đến hơn 50% dao động giá tiền mã hóa. Nó có ý nghĩa gì đối với giá trị ví token của bạn? Biến số mà tôi đang nói đến chính là đồng đô la Mỹ.

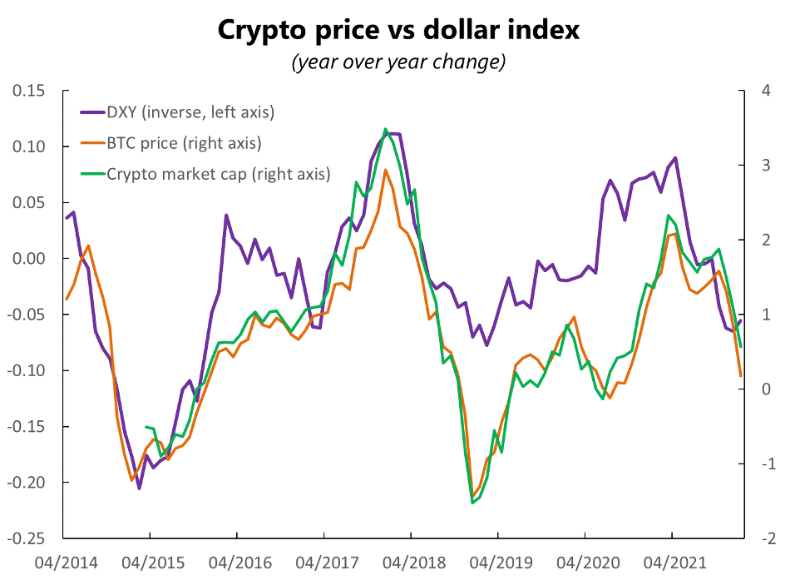

Tôi đã so sánh giá BTC và vốn hóa thị trường tiền mã hóa với một loạt yếu tố vĩ mô. Giá trị đồng đô la (được đại diện bởi chỉ số DXY) cho thấy mối tương quan rõ ràng nhất với thị trường tiền mã hóa.

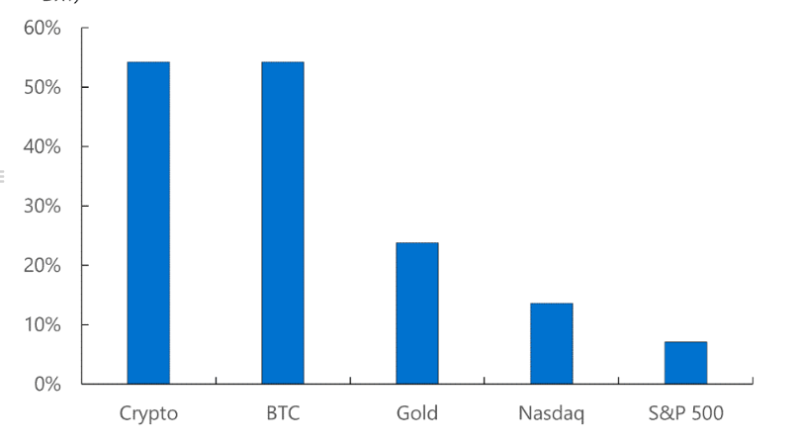

Trong 54% thời gian, sự thay đổi giá BTC theo năm có thể được giải thích riêng lẻ bởi DXY.

DXY tăng → tiền mã hóa giảm, và ngược lại.

Năm 2018, thời điểm thị trường tiền mã hóa bước vào chu kỳ gấu trước đó, trùng hợp đúng với đợt đảo chiều xu hướng chính của đồng đô la. Khi đô la bắt đầu giảm vào đầu năm 2019, BTC lại hồi sinh từ cõi chết. Điều này khiến bạn phải đặt câu hỏi: liệu giá tiền mã hóa thực sự được thúc đẩy bởi việc halving BTC như người ta vẫn nói, hay thực chất là do chu kỳ định giá đồng đô la?

Bạn có thể nói rằng giá tiền mã hóa được niêm yết bằng đô la Mỹ. Do đó, nếu đô la tăng giá, tiền mã hóa đương nhiên sẽ giảm. Hoặc bạn cho rằng tiền mã hóa là tài sản theo đuổi rủi ro, trong khi đô la là tài sản tránh rủi ro. Chúng dĩ nhiên phải mang tính nghịch biến. Nghe có vẻ hợp lý chứ gì?

Đúng vậy, DXY cũng có mối tương quan âm với hàng hóa, vì phần lớn hàng hóa giao dịch bằng đô la; DXY cũng tương quan âm với thị trường cổ phiếu, vì cổ phiếu là tài sản chịu rủi ro.

Nhưng DXY chỉ giải thích được 24% biến động giá vàng và 7% biến động chỉ số S&P 500 — tương quan của nó với tiền mã hóa mạnh hơn một bậc về độ lớn. Tại sao vậy?

Đây là kết quả tổng hợp của nhiều yếu tố. Về cơ chế, khi đồng đô la tăng giá, chi phí thu lợi từ các loại tiền khác thông qua stablecoin trở nên cao hơn, làm giảm nhu cầu đối với tiền mã hóa.

Tuy nhiên, quan trọng hơn cả, giá trị đồng đô la là chỉ báo cho rất nhiều yếu tố vĩ mô khác — từ khẩu vị rủi ro toàn cầu, điều kiện tiền tệ, triển vọng tăng trưởng đến hành động của ngân hàng trung ương — tất cả đều tác động đến tiền mã hóa.

Nói cách khác, ngay cả khi bản thân DXY không trực tiếp "gây ra" biến động giá tiền mã hóa, thì nó vẫn là một chỉ số tổng hợp phản ánh nhiều yếu tố khác. Điều này giống như khái niệm “giảm chiều dữ liệu” (dimensionality reduction) trong khoa học dữ liệu, nếu bạn muốn hiểu theo cách đó.

Do đó, nếu bạn muốn biết ví tiền mã hóa của mình có thể diễn biến ra sao trong ngắn và trung hạn, hãy theo dõi xu hướng định giá đồng đô la và các yếu tố thúc đẩy nó.

Động lực 1: Tài khoản vãng lai Mỹ

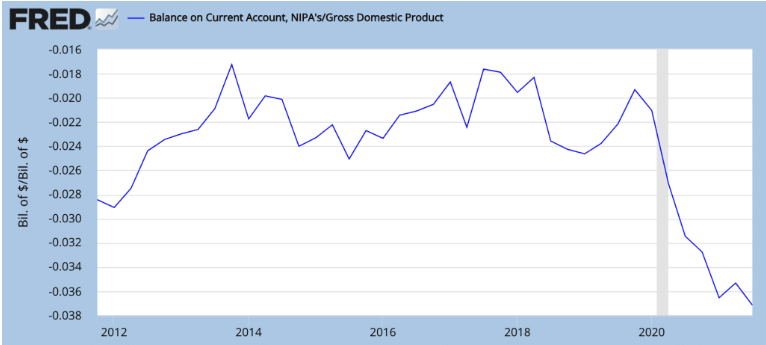

Sách kinh tế đại cương ở trường đại học nói rằng, nếu một quốc gia nhập siêu (tức thâm hụt tài khoản vãng lai, đại khái như vậy), thì giá trị đồng tiền của nước đó sẽ giảm.

Thực tế, kể từ khi đại dịch bùng phát, tài khoản vãng lai của Mỹ liên tục xấu đi, trong khi giá trị đồng đô la lại tăng.

Tuy nhiên, đà phục hồi kinh tế sau đại dịch đang chậm lại, chi tiêu chính phủ thu hẹp → nhu cầu nhập khẩu giảm → thâm hụt tài khoản vãng lai năm nay giảm → hỗ trợ giá trị đồng đô la.

Vì vậy, đội ủng hộ đô la tăng giá: +1 điểm; đội ủng hộ đô la giảm giá: 0 điểm.

Tuy nhiên trên thực tế, so với các đồng tiền khác, tài khoản vãng lai ảnh hưởng rất nhỏ đến đồng đô la, vì phần lớn hàng hóa được định giá bằng đô la. Trong một thế giới tài chính hóa quá mức, thị trường tài chính mới là yếu tố ảnh hưởng lớn hơn đến giá trị đồng đô la — điều này dẫn tôi đến:

Động lực 2: Dòng vốn vào Mỹ

Mỹ là quốc gia nhận ròng dòng vốn đầu tư chứng khoán. Dòng tiền mua tài sản Mỹ đổ vào → hỗ trợ nhu cầu đô la.

Ngày càng nhiều tiền đổ vào thị trường chứng khoán Mỹ, nơi hiệu suất vượt xa hầu hết các thị trường khác, thu hút nhà đầu tư toàn cầu.

Nhưng như bạn biết, do chính sách thắt chặt sắp tới của Cục Dự trữ Liên bang (Fed), suy thoái kinh tế có thể đã bắt đầu, khiến cổ phiếu bị đánh mạnh. Một chu kỳ gấu kéo dài buộc các nhà đầu tư tìm kiếm cơ hội ở nơi khác → dòng vốn rời khỏi thị trường Mỹ → nhu cầu đô la giảm → giá trị đô la giảm.

Việc liệu cổ phiếu có trải qua đợt bán tháo trên diện rộng hay không vẫn còn gây tranh cãi. Tuy nhiên, do không có bằng chứng chắc chắn nào để bác bỏ, chúng tôi tin rằng điều đó sẽ xảy ra.

Vì vậy hiện tại: đội đô la tăng: 1 điểm; đội đô la giảm: 1 điểm.

Động lực 3: Lãi suất tăng của Fed

Môi trường lãi suất thấp kéo dài ở Mỹ đã thúc đẩy các giao dịch chênh lệch — vay đô la với lãi suất thấp để mua tài sản nước ngoài có lợi suất cao hơn. Đây là một trong những động lực quan trọng khiến các ngân hàng Mỹ và tổ chức tài chính khác ngày càng nắm giữ nhiều tài sản nước ngoài.

Miễn là chi phí vốn đô la chưa tăng lên, đây vẫn là chiến lược an toàn. Tăng lãi suất → lợi nhuận từ giao dịch chênh lệch giảm → dòng vốn chảy ra khỏi Mỹ ít đi → nhu cầu đô la tăng → giá trị đô la tăng → lợi nhuận chênh lệch càng giảm → một vòng phản hồi tích cực tự củng cố.

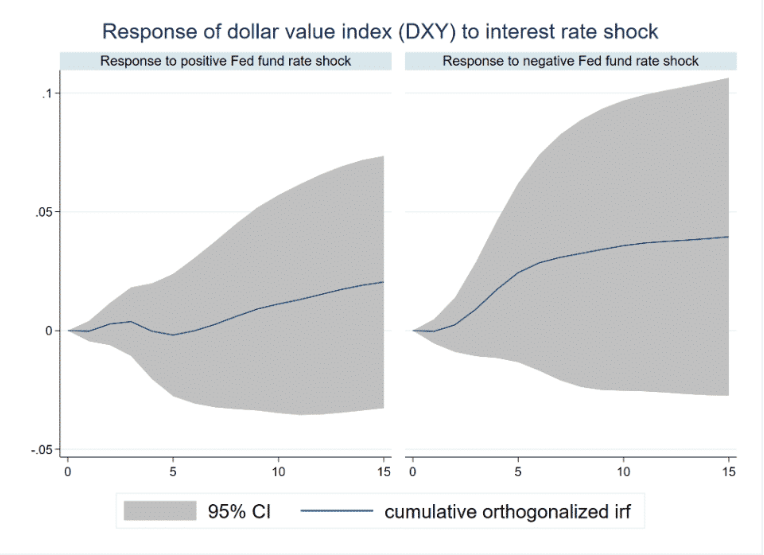

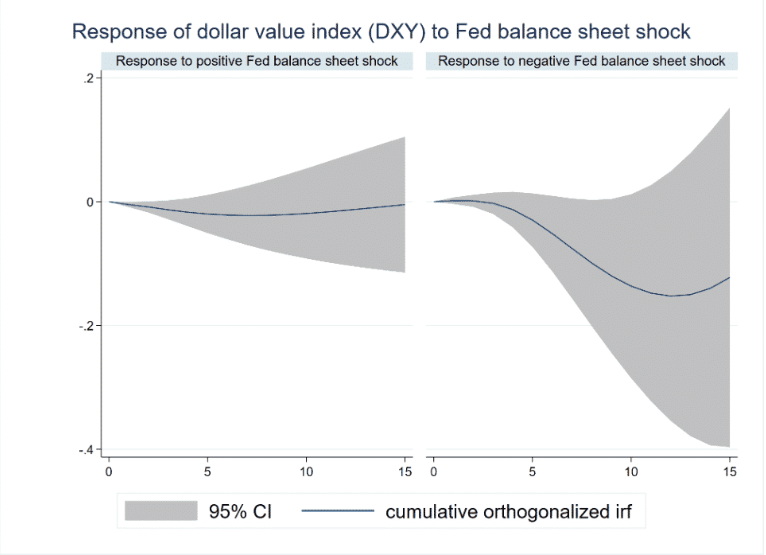

Tuy nhiên, như bạn thấy trong biểu đồ dưới đây, mô hình dự báo phản ứng của DXY trước cú sốc lãi suất (số liệu từ 2010–2021) cho thấy tác động của việc tăng lãi suất (bên trái) đến việc tăng giá đô la yếu hơn so với tác động của việc giảm lãi suất (bên phải) đến việc giảm giá đô la.

Nói cách khác, tác động là “lên nhẹ – xuống mạnh”. Điều này tương phản rõ rệt với ảnh hưởng của nới lỏng/hẹp định lượng (QE/QT), như bạn sẽ thấy ngay sau đây.

Tạm thời: đội đô la tăng: 2 điểm; đội đô la giảm: 1 điểm.

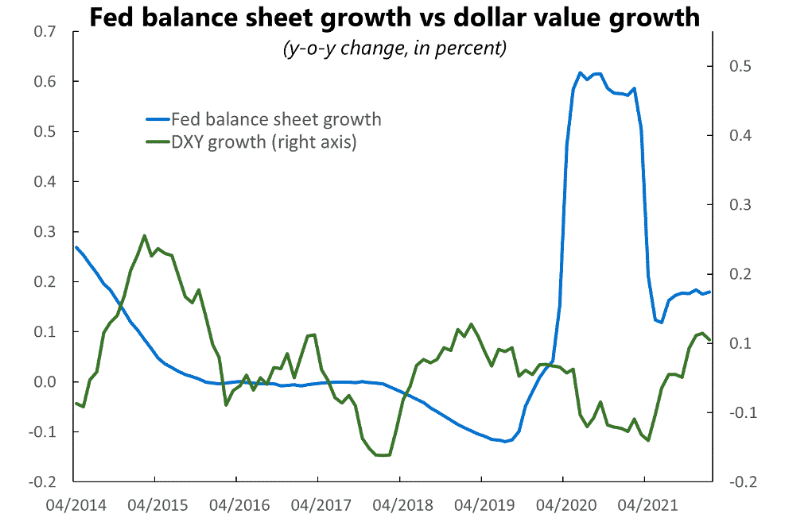

Động lực 4: Thắt chặt định lượng của Fed (QT)

Ảnh hưởng của việc Fed mua tài sản tương tự như tăng lãi suất. QT (thắt chặt định lượng) → đô la tăng, QE (nới lỏng định lượng) → đô la giảm. Nhưng tác động của QT mạnh hơn, vì nó ảnh hưởng trực tiếp đến thanh khoản thị trường và phần cuối đường cong lợi suất.

Dữ liệu lịch sử cho thấy hiệu ứng QT (bên phải) khiến đô la tăng giá thường mạnh hơn rất nhiều so với hiệu ứng QE (bên trái) khiến đô la giảm giá.

Nếu tính theo giá trị danh nghĩa, tác động của QT đến đô la sẽ kéo dài khoảng 10 tháng rồi phai dần. Điều này có nghĩa là nếu QT bắt đầu vào tháng 7 năm nay, nó sẽ tiếp tục đẩy đô la tăng giá đến tận tháng 5/2023.

Dù sao thì, hiện tại: đội đô la tăng: 3 điểm; đội đô la giảm: 1 điểm.

Đội tăng giá đang thắng thế, thực tế là họ đã dẫn dối từ tháng 5 năm ngoái, trong khi sức mạnh của tiền mã hóa đang bị suy yếu. (Đô la tăng, tiền mã hóa giảm.)

Xung đột Ukraine tiếp tục hỗ trợ DXY. Với tốc độ hiện tại, chỉ số này đang tiến gần đến mốc 100 — một ngưỡng kháng cự dài hạn — trong vòng 6 tháng tới.

Tuy nhiên, trong vài tháng tới, con đường tăng giá của nó có thực sự suôn sẻ? Tôi vẫn nghi ngờ.

Chúng ta đừng quên rằng cả việc tăng lãi suất lẫn QT vẫn chưa bắt đầu. Bảng cân đối kế toán của Fed dù tăng chậm lại đáng kể từ tháng 5 năm ngoái, nhưng vẫn đang mở rộng, và thị trường hoàn toàn không thiếu thanh khoản.

Tuy nhiên, mọi người đều đang cố gắng chạy trước Fed. Chỉ số Nasdaq đã giảm 20% từ tháng 12 đến đáy tháng này, trong khi tiền mã hóa giảm hơn 40%, mặc dù cả tăng lãi suất lẫn QT vẫn chưa thực sự xảy ra trong điều kiện thị trường thực tế.

Tôi dự đoán sẽ có một đợt phục hồi mạnh trên thị trường từ nay đến khoảng thời điểm tháng 7 — cũng là thời điểm muộn nhất QT có thể bắt đầu. (Tăng lãi suất là chuyện nhỏ, QT mới là chuyện lớn.)

Điều này có nghĩa là sự thống trị của BTC có thể tiếp tục giảm trước tháng 6.

Tình hình Ukraine có thể làm thay đổi kế hoạch QT. Nếu QT bị hoãn để giảm tác động giá dầu lên nền kinh tế, thị trường sẽ mừng, nhưng niềm vui đó có thể không kéo dài.

Dù sao đi nữa, quan điểm của tôi là: thị trường sẽ có đợt phục hồi ngắn đến trung hạn, đi kèm biến động mạnh, nhưng đến cuối năm nay, khi QT đã bắt đầu, DXY tiếp tục tăng, tiền mã hóa sẽ tiếp tục giảm.

Tuy nhiên, nhìn tổng thể, chúng ta đừng mất tầm nhìn lớn. Trong hơn 30 năm qua, đồng đô la đã ở trong xu hướng giảm dài hạn. Vì sao vậy?

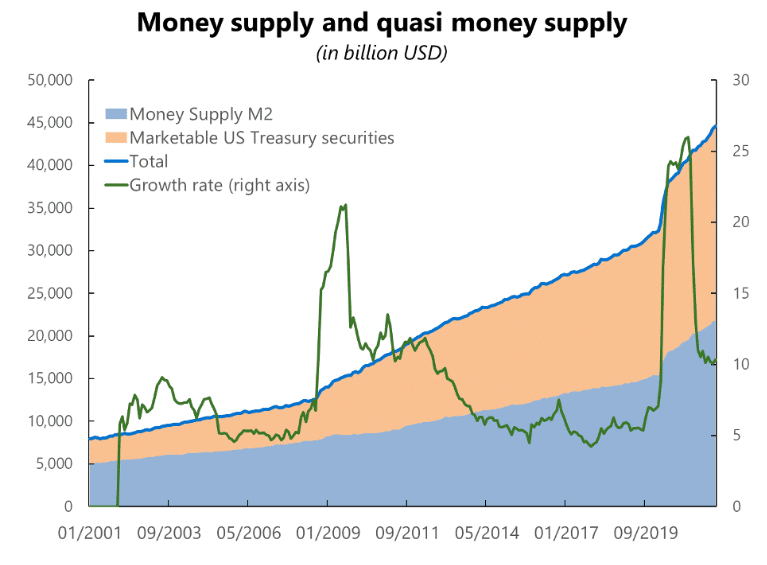

Có nhiều lý do, nhưng cuối cùng đều quy về cung - cầu. Nếu cung đô la vượt cầu, giá trị tất yếu sẽ giảm. Tôi không chỉ nói đến bản thân đồng đô la, mà còn cả những thứ thực tế là bản sao của đô la, ví dụ như các chứng khoán chính phủ Mỹ.

Trái phiếu chính phủ Mỹ và các chứng khoán nợ khác ngày càng được nhà đầu tư xem như tiền mặt — phương tiện trao đổi và lưu trữ giá trị. Xu hướng này được hỗ trợ bởi việc các ngân hàng trung ương kiềm chế biến động, giúp duy trì sự ổn định giá trị của những "tiền gần như thật" này.

Điều đó có nghĩa là cung tiền thực tế nên bao gồm các số liệu thống kê như M1, M2, cộng thêm lượng nợ công đang lưu hành. Do nợ chính phủ Mỹ không ngừng tăng, cung tiền thực tế hiện nay đã gấp đôi M2 chính thức và tăng nhanh hơn.

Giả sử nhu cầu tiền giữ ổn định, để biết giá trị đô la sẽ đi đâu về dài hạn, bạn chỉ cần tự hỏi:

1) Xu hướng nợ công có đảo chiều được không?

2) Liệu có ngày càng nhiều thứ ngoài đô la được dùng như tiền tệ toàn cầu?

Câu trả lời của tôi là: 1) Không, 2) Có. Do già hóa dân số và tự động hóa, chi tiêu chính phủ phải tăng, dẫn đến nhiều nợ hơn, tức là phát hành thêm nhiều "tiền gần như thật". Còn về tiền tệ toàn cầu, tôi không rõ, nhưng tôi nghe nói có thứ gọi là tiền mã hóa.

TÓM TẮT NHANH:

1/ Giá trị đô la và tiền mã hóa có mối liên hệ chặt chẽ: đô la tăng → tiền mã hóa giảm

2/ Đô la dự kiến tăng giá trong năm nay

3/ QT thúc đẩy đô la tăng giá trong khoảng 10 tháng

4/ Dự kiến phục hồi thị trường ngắn-trung hạn, nhưng suy thoái hợp lý vào cuối năm 2022

5/ Về dài hạn, đô la đang trong xu hướng giảm

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News