Phân tích báo cáo nghiên cứu Morgan Stanley: Chu kỳ bộ nhớ gần đạt đỉnh, nhưng lợi nhuận năm 2027 vẫn kỳ vọng tăng trưởng 35%-40%

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu Morgan Stanley: Chu kỳ bộ nhớ gần đạt đỉnh, nhưng lợi nhuận năm 2027 vẫn kỳ vọng tăng trưởng 35%-40%

Morgan Stanley khuyến nghị tìm kiếm cơ hội trong DRAM và bộ nhớ truyền thống, tránh các nhà sản xuất mô-đun.

Viết: Rita

TechFlow Dẫn Đọc

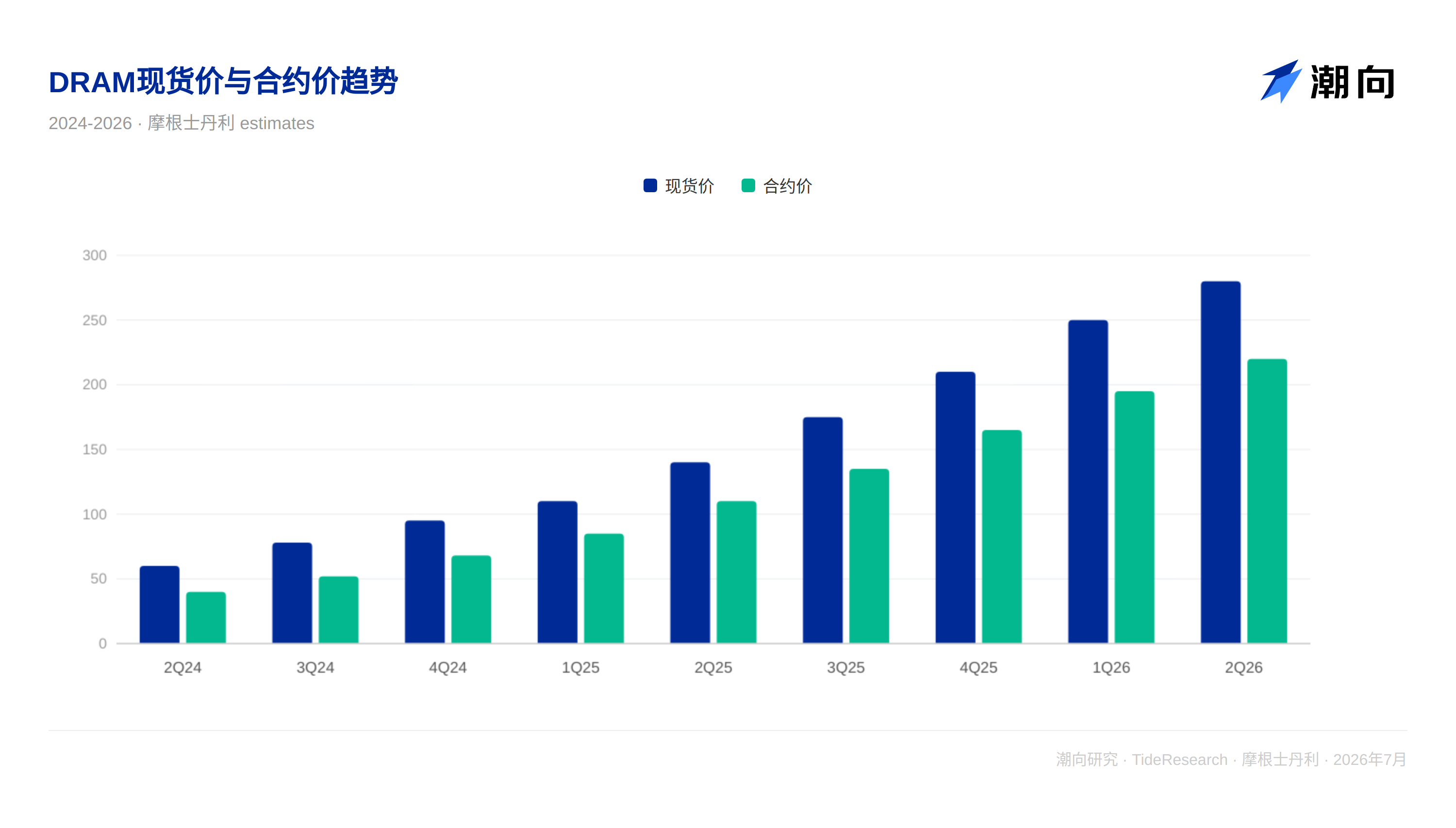

Morgan Stanley công bố bản tin nhanh về lưu trữ châu Á - Thái Bình Dương vào ngày 6 tháng 7, đưa ra phán đoán rõ ràng về ba vấn đề lưu trữ gây tranh cãi nhất hiện nay: Bên chi tiêu lớn nhất cho AI bị đồn là có sức mạnh tính toán dư thừa để bán, thị trường lo ngại toàn bộ xây dựng AI đã cung vượt cầu; giá cổ phiếu chậm tăng sau khi thông báo Thỏa thuận cung cấp dài hạn (LTA); liệu chu kỳ lưu trữ đã đạt đỉnh hay chưa.

Kết luận của Morgan Stanley rất rõ ràng: Lưu trữ đang接近 (gần) đỉnh thay đổi tỷ lệ trên ba khía cạnh: giá so với cùng kỳ, tồn kho và phạm vi điều chỉnh lợi nhuận. Giá cổ phiếu ngắn hạn có thể đối mặt với áp lực, nhưng thị trường giá lên (bull market) của lưu trữ được thúc đẩy bởi AI lần này vẫn chưa kết thúc. Lợi nhuận ngành lưu trữ năm 2027 dự kiến vẫn tăng trưởng 35% đến 40%, sự trỗi dậy của Tác tử AI sẽ tiếp tục kéo theo nhu cầu. Morgan Stanley khuyến nghị tìm kiếm cơ hội trong DRAM và lưu trữ truyền thống, tránh các nhà sản xuất mô-đun.

Tranh cãi về sự "dư thừa" sức mạnh tính toán: Giao hàng vượt mức hay phản hồi tích cực cho xây dựng AI?

Chủ đề nóng nhất thị trường tuần trước là tin đồn một nhà cung cấp siêu quy mô nào đó có sức mạnh tính toán dư thừa để bán ra ngoài. Morgan Stanley cho rằng thị trường đang làm điều nó vẫn thường làm. Bán ra trước khi tin tức được công bố. Cách giải thích bi quan rất trực tiếp: Nếu các nhà cung cấp đám mây hàng đầu đều có sức mạnh tính toán nhàn rỗi, thì toàn bộ xây dựng AI chính là cung vượt cầu.

Nhưng Morgan Stanley đưa ra một cách giải thích khác: Điều này恰恰 (chính xác) cho thấy các doanh nghiệp đang khôn ngoan biến cơ sở hạ tầng thành tiền mặt, nâng cao tỷ suất hoàn vốn chi tiêu vốn, hoàn toàn khác với "xây dựng quá mức". Thời điểm quyết định hướng đi thực sự là mùa báo cáo tài chính quý II, liệu các nhà cung cấp siêu quy mô có duy trì hoặc nâng chi tiêu vốn hay không. Nếu duy trì, lưu trữ chính là điểm mua; nếu giảm, câu chuyện cung vượt cầu sẽ tiếp tục发酵 (lên men/lan truyền).

Một cuộc thảo luận khác tập trung vào kinh tế token. Morgan Stanley quan sát thấy các doanh nghiệp đang chuyển từ "khuyến khích nhân viên tạo ra càng nhiều token càng tốt" sang "tìm kiếm các giải pháp thay thế rẻ hơn", các mô hình nguồn mở đang trỗi dậy nhanh chóng tại Trung Quốc, các doanh nghiệp bắt đầu thêm một lớp điều phối trên các mô hình tiên tiến, truy vấn đơn giản đi qua nguồn mở, truy vấn phức tạp đi qua mô hình tiên tiến. Xu hướng "tối thiểu hóa token" này đang thay đổi điểm chú ý của thị trường, các nhà đầu tư không còn chỉ chăm chăm vào tăng trưởng doanh thu, mà quan tâm hơn đến hướng dẫn sẽ nói gì.

Phán đoán của Morgan Stanley là: Hiệu suất chuỗi cung ứng AI quý II không có vấn đề, nhưng thị trường đã chuyển sang lo lắng về hướng dẫn nửa cuối năm, điều này có ảnh hưởng đáng kể đối với lưu trữ. Lưu trữ là người hưởng lợi trực tiếp nhất từ chi tiêu vốn AI.

Tại sao giá cổ phiếu không tăng sau khi thông báo Thỏa thuận cung cấp dài hạn?

Các công ty lưu trữ liên tục thông báo Thỏa thuận cung cấp dài hạn, nhưng giá cổ phiếu không出现 (xuất hiện) mức định giá lại mà thị trường mong đợi. Giải thích của Morgan Stanley rất thẳng thắn: Thị trường là lý trí. Các nhà đầu tư đã trải qua bài học từ Thỏa thuận cung cấp dài hạn của chip tương tự trong thời kỳ dịch bệnh, cuối cùng lại trở thành gánh nặng tồn kho. Những thỏa thuận đó hoặc bị đàm phán lại, hoặc khách hàng被迫 (bị buộc) phải nhận số tồn kho không cần thiết.

Morgan Stanley cho rằng, lần này cấu trúc của Thỏa thuận cung cấp dài hạn mạnh mẽ hơn, miễn là AI duy trì mạnh mẽ, logic sẽ成立 (thành lập/đúng). Nhưng thái độ hoài nghi của thị trường là có lý, họ cần thấy việc thực thi thực tế, chứ không phải một giấy thỏa thuận.

Morgan Stanley cũng thừa nhận, rào cản lớn nhất là sự không chắc chắn về dòng thời gian, giá lưu trữ còn có thể tăng trong bao lâu, tăng bao nhiêu, lợi nhuận trên mỗi cổ phiếu năm 2028 rốt cuộc sẽ ở đâu, thị trường quyết định những vấn đề này sẽ quyết định trần giá cổ phiếu. Trong những người hưởng lợi từ AI, mức độ điều chỉnh lợi nhuận của cổ phiếu lưu trữ dẫn đầu xa vời, nhưng điểm này đã được thị trường hiểu đầy đủ.

Chu kỳ gần đỉnh, nhưng còn lâu mới kết thúc

Morgan Stanley nhấn đi nhấn lại một phán đoán trong báo cáo: Lưu trữ vẫn là ngành có tính chu kỳ, chỉ là lần này khác biệt, nhưng tỷ lệ thay đổi giá đang gần đỉnh.

Báo cáo chỉ ra rằng, kể từ khi AI tạo sinh ra đời vào tháng 11 năm 2022, ngành lưu trữ đã trải qua ba lần điều chỉnh chu kỳ. Mỗi lần điều chỉnh đều là sự điều chỉnh cần thiết trong thị trường giá lên cấu trúc, việc bắt đầu một thị trường giá xuống mới là không成立 (không đúng). Sự điều chỉnh mạnh mẽ gây ra bởi vị thế đông đúc ngược lại là lành mạnh, dọn dẹp không gian cho đợt tăng tiếp theo.

Morgan Stanley sử dụng một phép so sánh rất thẳng thắn: Động lượng giá bắt đầu suy giảm, nhưng không có nghĩa là chu kỳ kết thúc. Các nhà cung cấp siêu quy mô (người thúc đẩy cốt lõi chi tiêu AI) gần đây表现 (biểu hiện) kém hơn, có thể là chỉ số dẫn đầu cho thấy lưu trữ sắp bước vào giai đoạn hiệu suất tương đối yếu so với thị trường. Đồng thời, phạm vi điều chỉnh lợi nhuận của cổ phiếu lưu trữ đang逼近 (tiệm cận) cực trị lịch sử, đây thường không phải là tín hiệu tốt.

Kết luận của Morgan Stanley là: Vị thế cần một lần điều chỉnh. Việc giảm giá của cổ phiếu hưởng lợi AI không phải vì định giá quá đắt, mà vì vị thế quá đông đúc. Những cổ phiếu này đã tăng rất nhiều, điều chỉnh lợi nhuận xác nhận mức tăng này, nhưng phạm vi điều chỉnh đã đến cực trị. Thị trường cần thở, và biến động của mùa báo cáo tài chính có thể cung cấp cơ hội thở này.

Morgan Stanley vẫn lạc quan dài hạn, lợi nhuận năm 2027 dự kiến tăng trưởng 35% đến 40%, sự trỗi dậy của Tác tử AI là động lực cấu trúc tiếp theo. Nhưng xét ngắn hạn, khả năng giá cổ phiếu chịu áp lực trước mùa báo cáo tài chính đang tăng lên.

Samsung và Hynix: Tổng quan kỳ vọng quý II

Morgan Stanley đưa ra triển vọng quý II cho hai ông lớn lưu trữ Hàn Quốc:

Samsung Electronics sẽ công bố kết quả sơ bộ vào ngày 7 tháng 7, Morgan Stanley dự kiến lợi nhuận hoạt động quý II khoảng 85 nghìn tỷ won Hàn Quốc, kỳ vọng thị trường cơ bản nhất quán. SK Hynix sẽ công bố báo cáo tài chính vào ngày 29 tháng 7, Morgan Stanley dự kiến lợi nhuận hoạt động khoảng 65 nghìn tỷ won Hàn Quốc, phù hợp với kỳ vọng thị trường. Hướng dẫn của ban lãnh đạo hai công ty dự kiến sẽ giữ nhất quán với kỳ vọng thị trường, bộ nhớ phổ thông quý III tiếp tục mạnh mẽ, nhiều cam kết Thỏa thuận cung cấp dài hạn được thực hiện, chi tiêu vốn chỉ điều chỉnh tăng nhẹ.

Góc Nhìn TechFlow

Điểm giá trị nhất của báo cáo này từ Morgan Stanley không nằm ở chính kết luận, mà ở việc nó thừa nhận một sự thật dễ bị bỏ qua: Mức độ điều chỉnh lợi nhuận của cổ phiếu lưu trữ dẫn đầu xa vời trong số những người hưởng lợi AI, nhưng đây đã là thông tin được thị trường định giá đầy đủ, giá cổ phiếu có thể đã phản ánh quá nhiều tin tốt.

Tiêu đề báo cáo gọi là "Changing Tides", thủy triều thay đổi. Phép so sánh này rất chính xác: Thủy triều đang rút, nhưng không phải là rút lui, chỉ là đổi hướng. Morgan Stanley nhấn mạnh giá cổ phiếu ngắn hạn có thể chịu áp lực, nhưng phán đoán dài hạn về tăng trưởng lợi nhuận 35% đến 40% năm 2027 không thay đổi. Nói cách khác, ngay cả khi điều chỉnh ngắn hạn, cũng chỉ là một lần điều chỉnh thông thường trong thị trường giá lên cấu trúc, không phải là điểm kết thúc của chu kỳ.

Đối với các nhà đầu tư quan tâm đến lưu trữ, Morgan Stanley đưa ra một khuôn khổ rõ ràng: Vị thế đông đúc là vấn đề ngắn hạn, tăng trưởng lợi nhuận là câu trả lời dài hạn. Chìa khóa là xem các nhà cung cấp siêu quy mô sẽ nói gì trong mùa báo cáo tài chính quý II, tuyên bố của chính các công ty lưu trữ không quan trọng bằng.

Tuyên bố miễn trừ trách nhiệm

Bài viết này là sự tổng hợp và giải thích của Nghiên cứu TechFlow đối với báo cáo nghiên cứu của công ty chứng khoán bên thứ ba. Xếp hạng, giá mục tiêu, dự báo lợi nhuận và các phán đoán liên quan được trích dẫn trong bài đều là quan điểm của các nhà phân tích của công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức thuộc về họ, không đại diện cho quan điểm của Nghiên cứu TechFlow, cũng không cấu thành bất kỳ lời khuyên đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được sử dụng làm cơ sở để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News