Phân hóa ngành nghề dưới tác động của AI: Intuit giảm 50%, trở thành cổ phiếu tệ nhất trong chỉ số S&P 500; Victoria’s Secret tăng mạnh 47% trong một ngày

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân hóa ngành nghề dưới tác động của AI: Intuit giảm 50%, trở thành cổ phiếu tệ nhất trong chỉ số S&P 500; Victoria’s Secret tăng mạnh 47% trong một ngày

Trong tháng 6, khi chỉ số S&P 500 liên tục lập đỉnh mới và câu chuyện về AI thống trị thị trường, chiều đi ngược nhau giữa ngành phần mềm và Victoria’s Secret (Việt Minh) tạo thành một “gương soi chẩn đoán”.

Tác giả: Ada, TechFlow

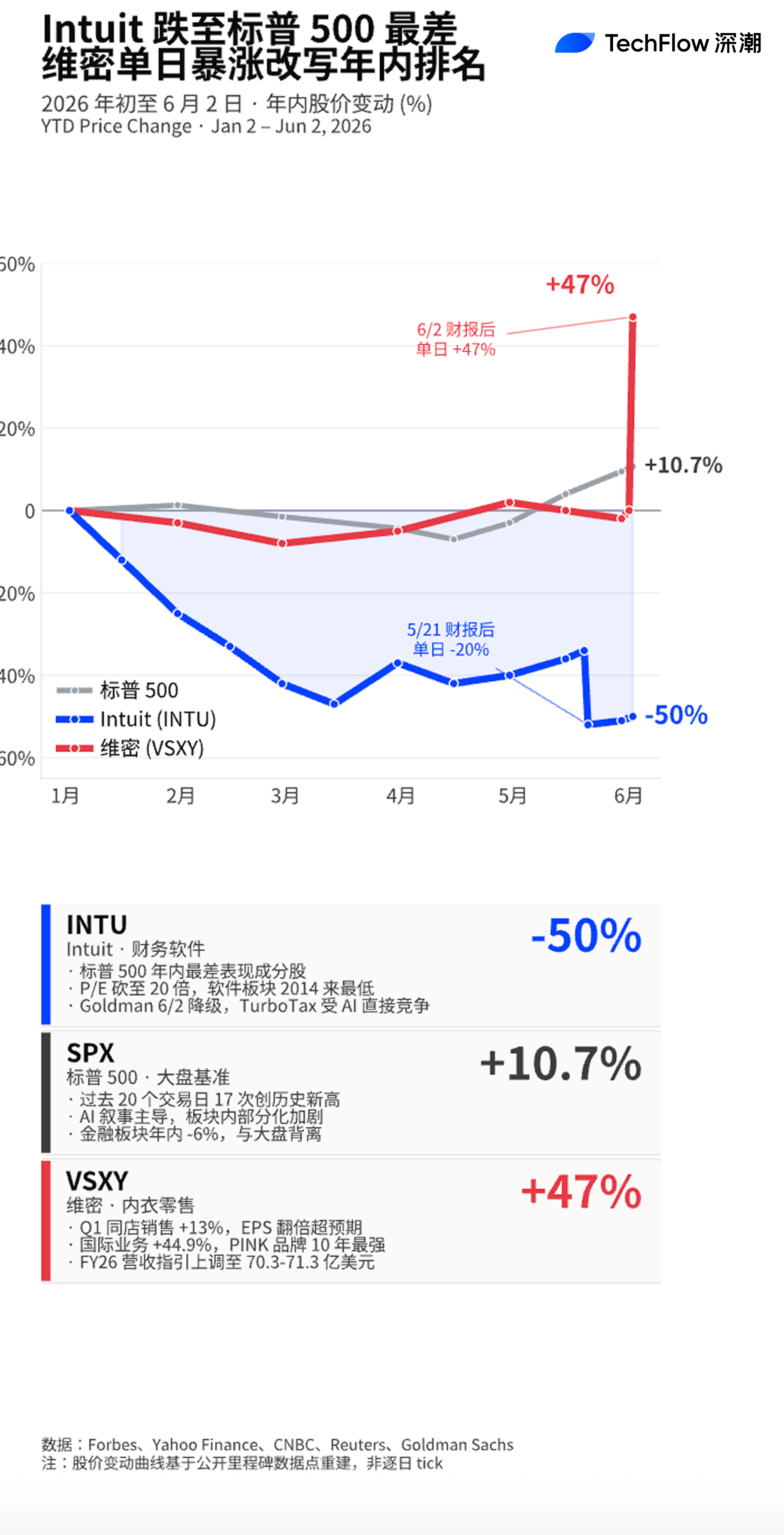

Ngay trong phiên giao dịch trước đó, tạp chí Forbes đã đăng bài xếp Intuit vào danh sách những cổ phiếu thành phần của chỉ số S&P 500 có hiệu suất kém nhất từ đầu năm đến nay; đồng thời, Goldman Sachs cũng công bố hạ bậc đánh giá cổ phiếu này. Trong khi đó, Victoria’s Secret (Victoria’s Secret) lại tăng mạnh 47% trong một ngày nhờ báo cáo tài chính quý I vượt gấp đôi kỳ vọng. Đây không đơn thuần là sự tương phản giữa hai cổ phiếu riêng lẻ, mà phản ánh hai mặt cắt của một vết nứt ngầm đang hiện hữu trong thị trường chứng khoán Mỹ hiện nay.

Các câu chuyện đầu tư đang được định giá lại trên thị trường, cho thấy xu hướng phân hóa ngành điển hình tại thị trường chứng khoán Mỹ dưới tác động của trí tuệ nhân tạo (AI): các doanh nghiệp bán lẻ truyền thống hoàn toàn có thể tái sinh nhờ sản phẩm và trải nghiệm mới, trong khi ngành phần mềm lại đang hứng chịu những đòn tấn công mạnh mẽ.

Forbes “đóng dấu” là cổ phiếu tệ nhất: Intuit giảm 50%, Goldman Sachs cùng ngày hạ bậc đánh giá

Theo báo cáo của Forbes ngày 2 tháng 6, Intuit đã trở thành cổ phiếu thành phần S&P 500 có hiệu suất kém nhất từ đầu năm đến nay. Dữ liệu từ Yahoo Finance và Motley Fool cho thấy, tính đến đầu tháng 6, mã cổ phiếu INTU đã giảm khoảng 50% trong năm nay và hơn 55% trong 12 tháng qua, vốn hóa thị trường thu hẹp còn khoảng 106 tỷ USD. Cùng ngày, nhóm phân tích do nhà phân tích Gabriela Borges của Goldman Sachs dẫn đầu đã hạ bậc đánh giá cổ phiếu này, trong báo cáo nêu rõ giá cổ phiếu Intuit nhiều khả năng sẽ dao động trong một biên độ nhất định trong vài quý tới, và nhà đầu tư cần điều chỉnh kỳ vọng lợi nhuận xuống để phản ánh môi trường cạnh tranh khốc liệt hơn.

Điều mỉa mai ở đây là nền tảng kinh doanh cơ bản của công ty không hề suy yếu rõ rệt. Doanh thu quý III tài khóa của Intuit đạt 8,6 tỷ USD, tăng 10% so với cùng kỳ; EPS trong bốn quý gần nhất đều vượt kỳ vọng; ban lãnh đạo công ty còn nâng dự báo lợi nhuận tài khóa 2026 vào tháng Năm. Thế nhưng ngay sau báo cáo tài chính ngày 21 tháng 5, cổ phiếu lao dốc 20% trong một ngày — sự kiện trở thành “giọt nước tràn ly” làm sụp đổ niềm tin thị trường. Motley Fool nhận định, đợt giảm mạnh hiếm hoi này đặc biệt ở chỗ nó xảy ra ngay sau khi công ty vừa công bố hàng loạt tín hiệu tích cực thường được nhà đầu tư hoan nghênh: kết quả kinh doanh vượt dự báo, nâng cao kỳ vọng cả năm, mở rộng chương trình mua lại cổ phiếu và tăng cổ tức.

Nỗi lo cốt lõi của Goldman Sachs tập trung vào sản phẩm chủ lực TurboTax. Sản phẩm này đóng góp khoảng 1/4 doanh thu và lợi nhuận hoạt động của Intuit, nhưng hiện đang đối mặt với sự cạnh tranh trực tiếp từ các công cụ kê khai thuế được thúc đẩy bởi trí tuệ nhân tạo sinh tổng hợp (generative AI). Bank of America (BofA) cũng hạ mục tiêu giá vào ngày 27 tháng 5, khẳng định rằng việc trí tuệ nhân tạo “xói mòn thực chất” các lợi thế cạnh tranh bền vững (moat) trong mô hình kinh doanh của Intuit đòi hỏi phải định giá lại toàn bộ cổ phiếu.

Cổ phiếu SaaS bị chiết khấu hệ thống: P/E từ mức 35 lần giảm xuống còn 20 lần

Intuit không đơn độc trong tình cảnh này. Trong thư gửi nhà đầu tư quý I năm 2026, Auxier Asset Management viết: «Ngành phần mềm như dịch vụ (SaaS) là một trong những lĩnh vực chịu ảnh hưởng nặng nề nhất trong quý I, khi mức độ bất định về khả năng phá hủy tiềm tàng của AI ngày càng gia tăng; mối lo ngại cốt lõi của nhà đầu tư là AI có thể khiến toàn bộ ngành này trở nên đồng nhất hóa (commoditization), từ đó bóp nghẹt biên lợi nhuận.»

Số liệu xác nhận nhận định trên. Trước đây, Forbes đưa tin tỷ lệ P/E kỳ vọng (forward P/E) của ngành phần mềm trong quý I đã giảm từ mức khoảng 35 lần vào cuối năm 2025 xuống còn 20 lần — mức thấp nhất kể từ năm 2014. Quỹ ETF iShares Expanded Tech-Software Sector ETF (IGV), theo dõi hiệu suất ngành phần mềm, đã giảm hơn 24% trong quý I năm 2026, mức giảm quý lớn nhất kể từ quý IV năm 2008. Dù quỹ này đã chạm đáy khoảng 74 USD vào tháng Tư và sau đó phục hồi một phần lên vùng 92 USD, hiệu suất tương đối của IGV so với chỉ số S&P 500 trong năm nay vẫn ghi nhận mức chênh lệch âm kỷ lục.

Jim Cramer của CNBC trong chương trình phát sóng đầu tháng Hai đã mô tả cụ thể hơn: trong số những cổ phiếu giảm mạnh nhất trên chỉ số S&P 500 tháng Một, vị trí thứ hai, thứ tư, thứ bảy, thứ chín và thứ mười đều thuộc về các công ty phần mềm — «có cùng mô hình kinh doanh và cùng bị đè bẹp bởi một yếu tố duy nhất: áp lực ép giảm P/E do AI gây ra». Trong đó, Intuit với mức giảm gần 25% trong tháng Một đã trở thành cổ phiếu thứ hai tệ nhất trên chỉ số S&P 500.

Quá trình giảm định giá này gần như không liên quan gì đến diễn biến cơ bản. Forbes dẫn lại thống kê từ Auxier: giá cổ phiếu của Intuit, Adobe, Salesforce và FICO đều giảm từ 30% đến 37% trong quý I, dù tất cả đều công bố báo cáo tài chính rất ấn tượng. Nỗi lo cốt lõi của nhà đầu tư là các tác tử AI (AI Agent) có thể thay thế phần lớn công việc hiện tại của các công ty phần mềm với chi phí thấp hơn rất nhiều.

Sự xoay chuyển của Intuit: Hợp tác với Anthropic — “Nếu không thắng được thì hãy gia nhập cùng nó”

Ban lãnh đạo Intuit không hề đứng yên trước mối đe dọa từ AI. CEO Sasan Goodarzi từ lâu đã xác định AI là chiến lược cốt lõi của công ty — thậm chí trước khi các công ty phần mềm chủ lưu khác bắt đầu toàn diện áp dụng AI — và nhiều lần khẳng định xem AI là một công cụ chứ không phải mối đe dọa. Ngày 24 tháng 2, Intuit tuyên bố thiết lập quan hệ hợp tác dài hạn với Anthropic.

Cấu trúc hợp tác hai chiều mang ý nghĩa biểu tượng sâu sắc. Intuit sẽ tích hợp các sản phẩm chủ lực như TurboTax, Credit Karma, QuickBooks và Mailchimp vào các nền tảng Claude.ai, Claude for Enterprise và Cowork của Anthropic thông qua Giao thức Ngữ cảnh Mô hình (MCP – Model Context Protocol); ngược lại, các mô hình AI của Anthropic sẽ hỗ trợ xây dựng các tác tử tùy chỉnh (customized agents) trên nền tảng của chính Intuit. Nhận định từ Trading Tips tóm gọn ngắn gọn: «Nếu bạn không thể đánh bại robot, hãy thuê nó làm việc cho mình.»

Điều mỉa mai nằm ở chỗ Anthropic chính là một trong những lực lượng then chốt mà thị trường lo ngại sẽ làm suy yếu TurboTax. Giá cổ phiếu Intuit trong phiên giao dịch trước thị trường (pre-market) đã tạm thời phục hồi sau khi tin hợp tác được công bố, nhưng áp lực định giá trung-dài hạn vẫn chưa được giải tỏa. Báo cáo hạ bậc đánh giá của Goldman Sachs ngày 2 tháng 6 nêu rõ TurboTax đang đối mặt với sự cạnh tranh trực tiếp từ các công cụ kê khai thuế do AI điều khiển — mảng kinh doanh chiếm khoảng 1/4 doanh thu và lợi nhuận hoạt động của Intuit, từ đó quyết định trọng tâm định giá toàn bộ công ty.

Một lớp mỉa mai sâu sắc hơn nữa là Intuit lại trở thành ví dụ sớm cho xu hướng “chuyển sang vai trò nhà cung cấp (vendor)” trong hệ sinh thái AI. Trong câu chuyện đầu tư xoay quanh AI, các công ty phần mềm ở tầng ứng dụng (application layer) được kỳ vọng sẽ phân hóa theo hai hướng: một là tiến sát về phía các mô hình nền tảng (upstream foundational models) — như cách Intuit tích hợp với Anthropic; hai là bị các sản phẩm AI nguyên sinh (native AI products) thay thế trực tiếp. Hiện tại, thị trường chưa dành mức định giá đáng kể nào cho hướng đi thứ nhất so với hướng đi thứ hai.

Bằng chứng ngược từ Victoria’s Secret: Thị trường không thưởng cho câu chuyện, mà chỉ thưởng cho khả năng hiện thực hóa lợi nhuận

Cũng vào ngày 2 tháng 6, cổ phiếu Victoria’s Secret (NYSE: VSXY, mã cũ là VSCO, đã đổi mã vào tháng Năm) tăng vọt 47% trong một ngày, chạm mức cao kỷ lục trong phiên là 81,28 USD. Trong 12 tháng qua, giá cổ phiếu công ty này đã gần tăng gấp ba lần.

Động lực tăng giá đến từ một báo cáo tài chính cứng nhắc và vượt kỳ vọng rõ ràng. Doanh thu quý I đạt 1,56 tỷ USD (tăng 15% so với cùng kỳ, cao hơn kỳ vọng thị trường là 1,52 tỷ USD); EPS điều chỉnh đạt 0,60 USD (so với kỳ vọng thị trường là 0,30 USD, gần gấp đôi); doanh số bán hàng tại các cửa hàng cùng kỳ tăng 13% (so với kỳ vọng thị trường là 11,4%). Về mặt vận hành, lợi nhuận hoạt động tăng vọt từ 20 triệu USD lên 76 triệu USD so với cùng kỳ; công ty đã mua lại 2,2 triệu cổ phiếu trong năm nay với tổng chi phí 100 triệu USD.

Dữ liệu từ Benzinga cho thấy doanh số bán hàng tại các cửa hàng Bắc Mỹ tăng 11,3% lên 802,8 triệu USD; doanh số kênh trực tiếp tăng 8,4% lên 469,4 triệu USD; doanh số quốc tế tăng 44,9% lên 287,4 triệu USD, chủ yếu nhờ thị trường Trung Quốc. Thương hiệu PINK ghi nhận mức tăng trưởng mạnh nhất trong 10 năm qua, trong khi mảng Beauty tăng trưởng hai chữ số; cả ba thương hiệu chủ lực — Victoria’s Secret, PINK và Beauty — đều đạt mức tăng doanh số hai chữ số.

CEO Hillary Super trong cuộc phỏng vấn với CNBC phát biểu: «Chúng tôi khởi đầu năm 2026 rất mạnh mẽ, vượt cả kỳ vọng về doanh thu và lợi nhuận, tiếp nối đà tăng trưởng đã được thiết lập từ nửa cuối năm ngoái.» Bà quy công cho sự tăng trưởng này vào việc tập trung vào sản phẩm, giảm tỷ lệ chiết khấu và tái xây dựng sức nóng thương hiệu thông qua các chiến dịch như buổi trình diễn nội y trở lại và chiến dịch tiếp thị dịp Lễ Tình Nhân. Một báo cáo trước đây của Axios dẫn lời bà mô tả bản chất của ngành nội y nên là «niềm vui và sự thích thú», chứ không phải một lĩnh vực kinh doanh nghiêm túc.

CFO Scott Sekella cho biết một phần doanh số quý I thực tế đã được hưởng lợi từ chi tiêu bằng tiền hoàn thuế, nhưng tỷ lệ này nằm trong giới hạn bình thường; và ngay cả khi hiệu ứng hoàn thuế dần biến mất trong quý II, nhu cầu vẫn duy trì ổn định. Đồng thời, công ty nâng dự báo doanh thu tài khóa FY2026 lên mức 7,03–7,13 tỷ USD (so với mức cũ là 6,85–6,95 tỷ USD) và nâng dự báo lợi nhuận hoạt động điều chỉnh lên mức 550–580 triệu USD (so với mức cũ là 430–460 triệu USD). Riêng khoản điều chỉnh dự báo lợi nhuận hoạt động đã tăng hơn 100 triệu USD.

Điểm thú vị hơn nữa nằm ở cấu trúc thị trường. Theo dữ liệu từ Ortex, khoảng 19% cổ phiếu lưu hành của VSXY đang bị bán khống; một số nhà phân tích cho rằng tỷ lệ bán khống bất thường cao như vậy có thể đã tạo thêm lực đẩy từ việc mua lại để đóng vị thế khống (short covering) trong đợt tăng giá lần này.

Chẩn đoán qua hai tấm gương

Trong tháng Sáu, khi chỉ số S&P 500 liên tục lập đỉnh mới và câu chuyện AI thống trị thị trường, xu hướng ngược chiều giữa ngành phần mềm và Victoria’s Secret tạo thành một “tấm gương chẩn đoán”. Mức giảm 50% của Intuit không phải một sự kiện biệt lập, mà là sự chiết khấu trước rủi ro “tương lai”: khi câu chuyện phá hủy do AI gây ra đạt đến cực điểm, ngay cả những “gã khổng lồ” SaaS có nền tảng cơ bản vững vàng và EPS liên tục vượt kỳ vọng cũng bị định giá lại theo tỷ lệ P/E thấp nhất kể từ năm 2014.

Xu hướng ngược chiều của Victoria’s Secret lại cung cấp một tập bằng chứng khác: trong một thị trường nơi câu chuyện chi phối định giá, khả năng hiện thực hóa lợi nhuận (profit visibility) đang trở nên khan hiếm. Việc doanh số bán hàng tại các cửa hàng cùng kỳ tăng từ mức âm lên +13% trong ba năm, sự triển khai hiệu quả trong một năm của đội ngũ Hillary Super, và sức bật bùng nổ +44,9% của mảng kinh doanh quốc tế — tất cả những yếu tố này đã được thị trường tưởng thưởng trực tiếp bằng mức tăng giá 47% trong một ngày.

Nói cách khác, thị trường năm 2026 không đặt cược vào câu hỏi «AI sẽ phá hủy điều gì?», mà đặt cược vào câu hỏi «Ngoài câu chuyện AI, còn điều gì thực sự đang tạo ra lợi nhuận?». Câu trả lời cho hai câu hỏi này sẽ quyết định hướng phân bổ danh mục đầu tư quan trọng nhất trong nửa cuối năm nay.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News