HuoBi Học viện Phát triển|Báo cáo nghiên cứu vĩ mô thị trường tiền mã hóa: Sự chuyển giao quyền lực tại Cục Dự trữ Liên bang Mỹ (FED), lợi suất trái phiếu tăng mạnh, điểm xoay chuyển về thanh khoản có thể sắp xuất hiện

Tuyển chọn TechFlowTuyển chọn TechFlow

HuoBi Học viện Phát triển|Báo cáo nghiên cứu vĩ mô thị trường tiền mã hóa: Sự chuyển giao quyền lực tại Cục Dự trữ Liên bang Mỹ (FED), lợi suất trái phiếu tăng mạnh, điểm xoay chuyển về thanh khoản có thể sắp xuất hiện

Các nhà đầu tư nên duy trì tính linh hoạt trong việc điều chỉnh vị thế ở giai đoạn này, tránh mua đuổi giá tăng mạnh hoặc mở vị thế lớn để bắt đáy, đồng thời kiên nhẫn chờ đợi thời điểm chuyển biến vĩ mô xuất hiện.

Tóm tắt

Tháng 5 năm 2026, thị trường tiền mã hóa toàn cầu đã trải qua một đợt định giá lại thanh khoản sâu sắc dưới tác động kép của ba yếu tố: sự chuyển giao quyền lực tại Cục Dự trữ Liên bang Mỹ (FED), biến động bất thường trên thị trường trái phiếu và đà giảm mạnh của Bitcoin. Ngày 15 tháng 5, Kevin Warsh chính thức nhậm chức Chủ tịch FED, ngay lập tức đối mặt với tình thế nan giải khi chỉ số giá sản xuất (PPI) tháng 4 tăng vọt 6% so với cùng kỳ năm ngoái, gần như xóa sạch thành quả kiểm soát lạm phát trong ba năm qua. Ba thay đổi chính sách then chốt của Warsh — đẩy nhanh tiến độ thu hẹp bảng cân đối kế toán, tái định nghĩa mục tiêu lạm phát và làm suy yếu hướng dẫn chính sách tiền tệ trước — đã đặt logic định giá thị trường vào thử thách căn bản. Đồng thời, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm vượt ngưỡng tâm lý 5%, thị trường trái phiếu toàn cầu chứng kiến làn sóng bán tháo hiếm thấy, và sự gia tăng nhanh chóng của lãi suất phi rủi ro trực tiếp làm giảm mức độ chịu đựng định giá tài sản rủi ro. Trong bối cảnh này, Bitcoin giảm từ mức 82.000 USD xuống khoảng 76.000 USD, dòng vốn ETF liên tục chảy ra ròng hơn 1,5 tỷ USD, và mức 76.000 USD trở thành ngưỡng hỗ trợ ngắn hạn then chốt. Báo cáo này tập trung phân tích sâu bản chất logic điều chỉnh hiện hành dựa trên ba biến số cốt lõi nêu trên, đồng thời đưa ra triển vọng thị trường theo ba kịch bản khác nhau.

I. Warsh nhậm chức: Chuyển giao quyền lực tại FED và tái cấu trúc logic chính sách

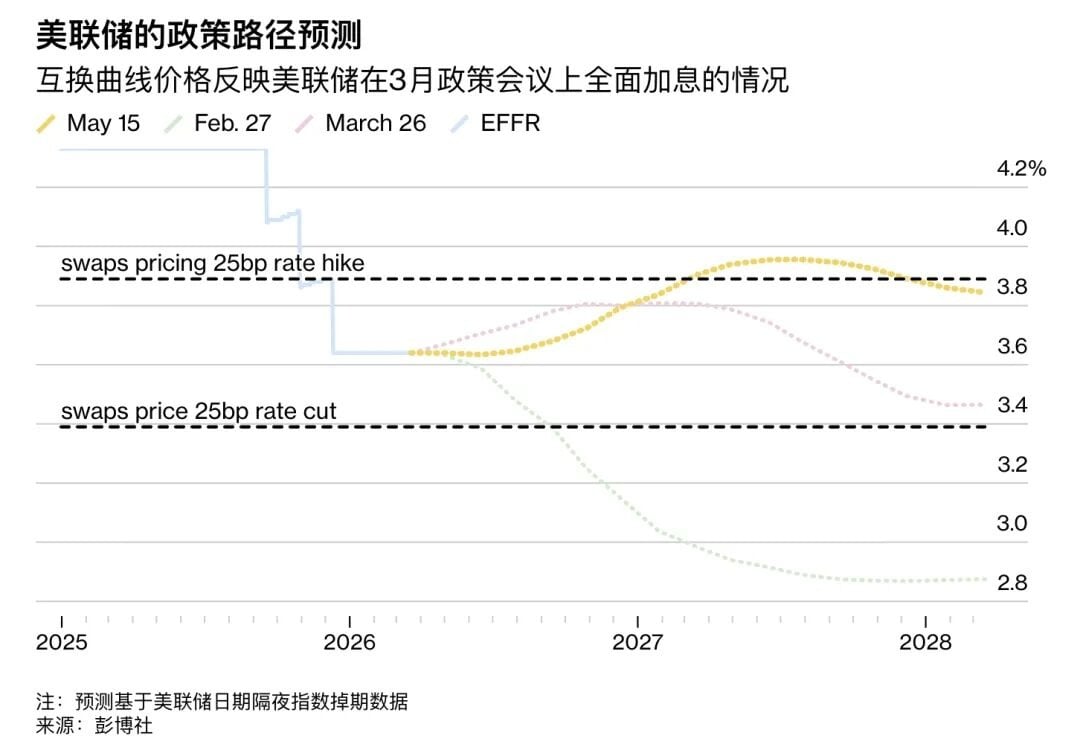

Ngày 15 tháng 5 năm 2026, Jerome Powell chính thức kết thúc nhiệm kỳ Chủ tịch FED và bàn giao chức vụ cho Kevin Warsh — nhà nghiên cứu tại Viện Hoover thuộc Đại học Stanford và cựu thành viên Hội đồng Thống đốc FED. Đề cử của Warsh được Thượng viện thông qua với tỷ lệ 54 phiếu thuận – 45 phiếu chống, một kết quả tương đối sít sao ngay từ đầu đã báo hiệu lập trường chính sách của ông sẽ phải đối mặt với áp lực liên tục từ nhiều phía. Ngày nhậm chức, Phố Wall bề ngoài “kết thúc một cách lịch sự” với chỉ số Nasdaq Composite tăng hơn 1%, nhưng những biến đổi sâu xa đang âm thầm lan tỏa trong định giá thị trường.

Lập trường chính sách của Warsh xoay quanh ba hướng chính. Thứ nhất, đẩy nhanh tiến độ thu hẹp bảng cân đối kế toán FED. Hiện quy mô bảng cân đối kế toán FED vào khoảng 6,7 nghìn tỷ USD, và Warsh phê bình mạnh mẽ quy mô này, chủ trương thu hẹp mạnh mẽ hơn. Nếu tiến độ thu hẹp được đẩy nhanh, điều đó tương đương với việc rút trực tiếp thanh khoản khỏi hệ thống tài chính, từ đó đẩy cao lãi suất dài hạn và siết chặt môi trường tiền tệ tổng thể, gây áp lực hệ thống lên các tài sản rủi ro, bao gồm cả tài sản mã hóa. Thứ hai, tái định nghĩa chế độ mục tiêu lạm phát. Warsh đặt câu hỏi về tính uy tín của mục tiêu số hóa 2%, thiên về cách diễn đạt mơ hồ hơn như “ổn định giá cả”, hàm ý mức độ chịu đựng lạm phát thực tế có thể được nâng cao, song cũng đồng thời làm gia tăng tính tùy tiện của chính sách và khó khăn trong việc dự báo của thị trường. Thứ ba, làm suy yếu hướng dẫn chính sách tiền tệ trước và biểu đồ điểm (dot plot). Warsh đề xuất giảm hoặc loại bỏ các công cụ dự báo như “hướng dẫn chính sách tiền tệ trước” và “biểu đồ điểm”, nhằm tăng tính linh hoạt cho chính sách FED; tuy nhiên, điều này cũng làm trầm trọng thêm ma sát thông tin giữa thị trường và ngân hàng trung ương, khiến biến động ngắn hạn gia tăng.

Đối với thị trường mã hóa, lập trường của Warsh mang tính hai mặt tinh tế. Trước khi được đề cử làm Chủ tịch FED vào tháng 1 năm 2026, Warsh từng công khai gọi Bitcoin là “tài sản quan trọng” và “cảnh sát tốt cho chính sách”, thể hiện thái độ cởi mở với tiền mã hóa nói chung. Tuy nhiên, lập trường ôn hòa này mâu thuẫn cấu trúc với nhiệm vụ cấp bách mà ông đang đối mặt: ngay tháng đầu tiên nhậm chức, ông đã phải xử lý dữ liệu PPI tăng vọt 6% so với cùng kỳ, buộc ông ưu tiên chứng minh uy tín trong kiểm soát lạm phát hơn là thúc đẩy chính sách thân thiện với mã hóa. Do đó, về ngắn hạn, nhiệm vụ kiểm soát lạm phát của Warsh tạo áp lực thanh khoản lên thị trường mã hóa; về dài hạn, thái độ của ông đối với tài sản kỹ thuật số có thể tạo nền tảng pháp lý thuận lợi hơn để các tổ chức bước vào thị trường mã hóa. Cân nhắc cả hai mặt, thị trường hiện đang chú trọng hơn vào việc “giày nào rơi xuống” — tức thời điểm thắt chặt thanh khoản xảy ra — chứ không phải vào lợi ích điều tiết dài hạn.

II. Biến động thị trường trái phiếu: Cảnh báo điểm xoay chiều thanh khoản toàn cầu

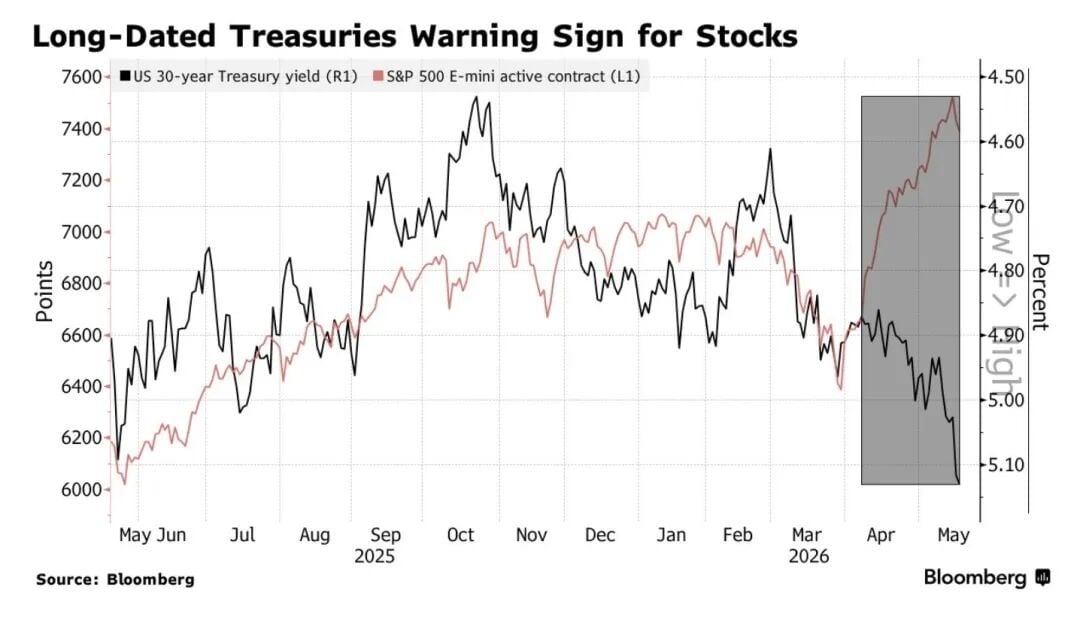

Nếu việc đổi chủ tại FED chỉ gây nhiễu ở cấp độ kỳ vọng, thì biến động đồng thời trên thị trường trái phiếu lại là cú sốc thực tế trực tiếp hơn đối với tài sản rủi ro. Tháng 5 năm 2026, thị trường trái phiếu toàn cầu chứng kiến một làn sóng bán tháo hiếm thấy, khi lợi suất trái phiếu chính phủ nhiều nước đồng loạt tăng vọt lên mức cao nhất trong nhiều năm, thậm chí vài chục năm. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm vượt ngưỡng tâm lý 5% vào giữa tháng 5, chạm mức 5,12%, cao nhất kể từ năm 2007; lợi suất trái phiếu kỳ hạn 10 năm cũng tăng lên 4,63%, mức cao hiếm thấy trong thời gian gần đây. Lợi suất trái phiếu Nhật Bản kỳ hạn 10 năm đạt mức cao kỷ lục 30 năm là 2,797%; lợi suất trái phiếu Anh kỳ hạn 30 năm tăng lên 5,86%; lợi suất trái phiếu Pháp kỳ hạn 30 năm đạt 4,675%; ngay cả lợi suất trái phiếu Đức kỳ hạn 30 năm — vốn lâu nay ở rìa lãi suất âm — cũng tăng lên 3,704%.

Nguyên nhân trực tiếp gây ra làn sóng bán tháo trái phiếu toàn cầu là dữ liệu PPI tháng 4 của Mỹ gây sốc. Chỉ số PPI tăng 1,4% theo tháng, vượt xa mức kỳ vọng 0,3%, là mức tăng tháng cao nhất kể từ năm 2022; PPI tăng 6% theo năm, gần như xóa sạch thành quả ba năm kiểm soát lạm phát của FED. Là chỉ báo dẫn trước CPI, sự gia tăng mạnh của PPI khiến thị trường nhận ra lạm phát không hề giảm như kỳ vọng về mục tiêu 2%, dẫn đến việc định giá lại toàn cầu ngay lập tức. Quan trọng hơn, lộ trình cắt giảm lãi suất kỳ vọng đã bị phá vỡ hoàn toàn — trước khi thị trường lao dốc, đa số dự báo FED sẽ cắt giảm lãi suất hai lần trong năm 2026, với lần đầu tiên vào tháng 6 gần như chắc chắn; sau khi lao dốc, xác suất cắt giảm lãi suất giảm mạnh xuống còn 15%, thậm chí bắt đầu xuất hiện kỳ vọng tăng lãi suất nhẹ, với xác suất tăng 25 điểm cơ bản trước tháng 7 năm 2027 đã lên tới 60%. Kịch bản “lãi suất cao hơn và kéo dài hơn” (Higher for Longer) quay trở lại.

Sự gia tăng lợi suất trái phiếu truyền tải đến thị trường mã hóa qua nhiều kênh. Thứ nhất là chi phí cơ hội tăng lên: lãi suất phi rủi ro tăng khiến các tài sản không sinh lời như Bitcoin kém hấp dẫn hơn so với tiền mặt và trái phiếu kho bạc ngắn hạn. Thứ hai là sự sụt giảm xu hướng chấp nhận rủi ro: trong bối cảnh kỳ vọng thanh khoản bị siết chặt, các tài sản có hệ số beta cao bị bán tháo hệ thống. Thứ ba là đồng đô la Mỹ mạnh lên: lãi suất thực tăng thường đi kèm với chỉ số đô la Mỹ tăng, gây áp lực bổ sung lên các tài sản rủi ro được định giá bằng đô la Mỹ. Thứ tư là hiệu ứng bộ khuếch đại đòn bẩy: đầu tháng 5 năm 2026, thị trường tích lũy một lượng lớn vị thế mua có đòn bẩy, dẫn đến việc gọi ký quỹ kích hoạt bán ép buộc, hình thành làn sóng giảm đòn bẩy theo kiểu “dẫm đạp”. Dữ liệu cho thấy chỉ riêng trong ngày Bitcoin phá vỡ mức đáy 78.704 USD, toàn thị trường đã thanh lý hơn 304 triệu USD vị thế mua có đòn bẩy, trong đó vị thế mua Bitcoin bị thanh lý khoảng 94 triệu USD. Toàn bộ chuỗi truyền dẫn này tạo nên nền tảng vĩ mô cho đợt lao dốc Bitcoin hiện tại.

III. Bitcoin lao dốc: Cuộc chiến bảo vệ ngưỡng hỗ trợ then chốt 76.000 USD và sự cộng hưởng của ba luồng bán ép

Giữa tháng 5 năm 2026, Bitcoin trải qua một đợt giảm mạnh mới kể từ đầu năm 2026 dưới tác động cộng hưởng của nhiều yếu tố vĩ mô. Giá giảm từ vùng 82.000 USD xuống mức thấp nhất 76.800 USD, tương đương mức giảm khoảng 6%, và hơn 304 triệu USD vị thế mua có đòn bẩy trên toàn thị trường bị thanh lý. Đặc biệt cần lưu ý là đợt giảm này mang tính đặc thù bởi ba tín hiệu bán ép đồng thời xuất hiện, khiến các nhà tham gia thị trường khó có thể đơn giản quy kết đây chỉ là một đợt điều chỉnh kỹ thuật.

Luồng bán ép thứ nhất đến từ việc dòng vốn ETF liên tục rút ra. Từ ngày 7 tháng 5 năm 2026, các quỹ ETF Bitcoin giao ngay tại Mỹ liên tục ghi nhận dòng vốn chảy ra ròng, với mức 648 triệu USD trong một ngày — mức cao nhất kể từ ngày 29 tháng 1; tổng dòng vốn chảy ra ròng kể từ ngày 7 tháng 5 đã vượt 1,5 tỷ USD. Quy mô dòng vốn tổ chức rút ra như vậy cho thấy các nhà đầu tư tổ chức đã thay đổi căn bản cách định giá vĩ mô Bitcoin — họ không còn coi Bitcoin là tài sản hưởng lợi từ môi trường nới lỏng tiền tệ, mà bắt đầu đưa nó vào khuôn khổ định giá tài sản rủi ro truyền thống để phòng hộ. Dòng vốn ETF chảy ra vừa là kết quả của đợt giảm giá, vừa là nguyên nhân gây ra đợt giảm: giá giảm kích hoạt lệnh dừng lỗ tự động, và lệnh dừng lỗ lại làm trầm trọng thêm áp lực bán, tạo thành vòng phản hồi tiêu cực.

Luồng bán ép thứ hai đến từ việc bán chủ động đồng thời trên thị trường giao ngay và thị trường hợp đồng vĩnh viễn. Dữ liệu Glassnode cho thấy chênh lệch khối lượng giao dịch trên thị trường giao ngay giảm mạnh từ +16,9 triệu USD xuống -126,2 triệu USD; chênh lệch khối lượng giao dịch trên thị trường hợp đồng vĩnh viễn ghi nhận mức âm lớn tới -368,5 triệu USD. Việc cả hai thị trường cùng chuyển sang giá trị âm cho thấy người bán đang chủ động bán ra đồng thời trên cả hai thị trường, chứ không phải do thanh lý bị động. Mô hình bán chủ động đồng thời trên hai thị trường như vậy trong lịch sử thường gắn với các chu kỳ bán ép kéo dài hơn, bởi vì thanh lý bị động chỉ là một lần duy nhất, trong khi bán chủ động phản ánh đánh giá bi quan liên tục của người bán đối với triển vọng thị trường.

Luồng bán ép thứ ba đến từ nhu cầu phòng hộ tăng mạnh trên thị trường quyền chọn. Độ lệch (skew) 25-Delta của quyền chọn tăng nhanh từ 10,9% lên 14,4%, phản ánh nhu cầu bảo vệ trước rủi ro giảm giá của các nhà tham gia thị trường tăng đáng kể. Độ lệch càng cao, chứng tỏ nhu cầu tương đối đối với quyền chọn bán (put) càng lớn — đây là phản ứng bản năng của các nhà đầu tư tổ chức khi phơi bày trước rủi ro hệ thống. Vikram Subburaj, CEO sàn giao dịch Giottus (Ấn Độ), nhận định rằng ngưỡng hỗ trợ đầu tiên của Bitcoin nằm quanh mức 76.000 USD, và vùng hỗ trợ thứ cấp nằm trong khoảng 74.000–75.000 USD; nếu phá vỡ vùng này, khả năng xảy ra đợt điều chỉnh sâu hơn là rất cao. Quan sát dữ liệu chuỗi (on-chain), vùng giá 76.000–75.000 USD tương ứng với mức giá trước khi Bitcoin tăng mạnh nhờ ETF vào năm 2024, đồng thời cũng là vùng giao dịch tập trung của nhiều vị thế đòn bẩy. Một khi vùng này thất thủ, các lệnh dừng lỗ kỹ thuật có thể kích hoạt phản ứng dây chuyền trên diện rộng.

IV. Nguy cơ “đình trệ-lạm phát” tái bùng phát: Bẫy kép của lạm phát dai dẳng và tăng trưởng chậm lại

CPI tháng 4 của Mỹ tăng 3,8% so với cùng kỳ, mức cao nhất kể từ tháng 6 năm 2023; PPI tăng 6% so với cùng kỳ và tăng 1,4% theo tháng — mức tăng tháng cao nhất kể từ năm 2022. Xác suất “đình trệ-lạm phát” (khả năng nền kinh tế đối mặt với cú sốc đình trệ-lạm phát trước cuối năm) tăng vọt từ 11% lên 40% chỉ trong một tháng, và thị trường đang nhanh chóng định giá lại nguy cơ này. Điều đáng lo ngại trong bộ dữ liệu này không chỉ nằm ở con số, mà còn ở việc nó bóp nghẹt không gian chính sách của FED: thông thường, để đối phó với suy thoái kinh tế cần cắt giảm lãi suất, nhưng lạm phát cao khiến FED không thể cắt giảm; để kiềm chế lạm phát cần tăng lãi suất, nhưng các tín hiệu tăng trưởng chậm lại lại hạn chế không gian tăng lãi suất. FED rơi vào “bẫy hai nan”, và việc bẫy này kéo dài chính là nguồn bất định lớn nhất đối với thị trường.

Tác động của nguy cơ “đình trệ-lạm phát” lên thị trường mã hóa đặc biệt phức tạp. Về góc độ lãi suất danh nghĩa, lạm phát cao đẩy lãi suất danh nghĩa tăng lên, nâng cao chuẩn lợi nhuận phi rủi ro, khiến chi phí cơ hội của các tài sản không sinh lời như Bitcoin tăng lên. Về góc độ lãi suất thực, nếu lãi suất danh nghĩa tăng chậm hơn tốc độ lạm phát, lãi suất thực vẫn có thể giảm, và Bitcoin lý thuyết vẫn có một mức hỗ trợ nhất định; tuy nhiên, điểm đặc biệt của đợt này là phản ứng chính sách của FED rõ ràng chậm hơn thị trường — thị trường đã bắt đầu định giá lại khả năng tăng lãi suất, trong khi FED vẫn đang trong giai đoạn chuyển giao giữa hai chủ tịch, tạo nên một “khoảng trống chính sách” khiến thị trường không thể dựa vào “quyền chọn giảm giá của FED” (cam kết ngầm của ngân hàng trung ương về can thiệp cứu thị trường khi giá giảm mạnh), từ đó làm gia tăng biên độ biến động giảm.

Đồng thời, các tài sản rủi ro toàn cầu đang trải qua đợt giảm đồng bộ. Chỉ số tổng hợp Hàn Quốc giảm 6,12% trong một ngày, từng kích hoạt cơ chế ngừng giao dịch; chỉ số Nikkei 225 của Nhật Bản giảm 6,22%; chỉ số Nasdaq giảm 1,54%; chỉ số Thượng Hải giảm 2,5% trong hai ngày liên tiếp. Mô hình giảm đồng bộ xuyên thị trường như vậy cho thấy đợt điều chỉnh hiện tại không phải là sự kiện độc lập của thị trường mã hóa, mà là sự phản ánh hệ thống của việc thanh khoản toàn cầu bị siết chặt trên mọi loại tài sản rủi ro. Thị trường trái phiếu vừa “gõ hồi chuông cảnh tỉnh” cả “cơn sốt AI” lẫn thị trường mã hóa — khi “tấm đệm an toàn” của lãi suất phi rủi ro biến mất, tất cả các tài sản định giá cao dựa trên chiết khấu dòng tiền trong tương lai đều phải đối mặt với áp lực định giá lại.

V. Quan sát cấu trúc thị trường: Tiến trình tổ chức hóa và sự phân hóa nội bộ

Mặc dù giá giảm mạnh ngắn hạn, tiến trình tổ chức hóa thị trường mã hóa không bị gián đoạn bởi đợt điều chỉnh này. Galaxy Digital đã thành công trong việc bàn giao giai đoạn đầu tiên của sản phẩm đầu tư liên quan đến công suất khai thác Bitcoin đầu tiên dành riêng cho khách hàng tổ chức; trung tâm dữ liệu giai đoạn 1 đầu tiên đã được bàn giao đúng hạn và đúng ngân sách cho CoreWeave (CRWV), đánh dấu việc chuyển đổi hạ tầng khai thác Bitcoin sang cho thuê công suất cho AI/HPC đã bước vào giai đoạn thương mại hóa thực chất. Sự tiếp nối của xu hướng cấu trúc này cho thấy dòng vốn tổ chức vẫn đang tăng cường hệ thống hóa việc nắm giữ tài sản nền tảng mã hóa ở tầm nhìn dài hạn, chứ không từ bỏ chiến lược chỉ vì biến động ngắn hạn.

Đồng thời, sự phân hóa trong phe khai thác mã hóa cũng ngày càng sâu sắc. Báo cáo tài chính quý I năm 2026 của Keel Infrastructure (trước đây là Bitfarms), công bố vào tháng 5 năm 2026, cho thấy khoản lỗ ròng 145,4 triệu USD và doanh thu giảm 23% xuống còn 37 triệu USD; thế nhưng cổ phiếu của công ty lại tăng hơn 8% ngay trong ngày công bố báo cáo. Trọng tâm quan tâm của thị trường không phải là khoản lỗ, mà là liệu đường ống phát triển trung tâm dữ liệu AI/HPC công suất 2,2 GW của công ty có thể chuyển hóa thành các hợp đồng thuê chính thức trong giai đoạn 2027–2028 hay không. Câu chuyện “đổi tài sản khai thác Bitcoin dư thừa lấy hợp đồng thuê dài hạn cho hạ tầng AI” đang trở thành luận điểm logic được thị trường chấp nhận rộng rãi nhất trong phe khai thác đang chuyển đổi.

Dữ liệu chuỗi (on-chain) cũng thể hiện đặc trưng phân hóa “sợ hãi nhưng tích lũy”. Mặc dù dòng vốn ETF chảy ra mạnh, dòng Bitcoin ròng vào các sàn giao dịch lại đang tăng tốc, với khoảng 1,68 tỷ USD/tuần chảy vào ví lạnh, cho thấy một bộ phận nhà đầu tư nắm giữ dài hạn đang tranh thủ tích lũy ở mức giá thấp. Nguồn cung từ nhóm nắm giữ dài hạn bắt đầu ổn định, việc bán ra các vị thế giá cao trong vùng 100.000–126.000 USD đã cơ bản hoàn tất, nghĩa là áp lực bán tiềm tàng đã được giải tỏa đáng kể. Theo quy luật lịch sử, khi thị trường phái sinh ở trạng thái cực kỳ bi quan (tỷ lệ phí tài chính 30 ngày ở mức phần trăm thứ 6 — mức thấp nhất kể từ đầu năm 2023), thường sẽ xuất hiện phản ứng tăng mạnh trước khi tiếp tục giảm — bởi vì khi tất cả các bên đều đã bán khống, nguồn áp lực bán bổ sung là rất hạn chế, nhưng bất kỳ yếu tố nào thúc đẩy tăng giá cũng có thể kích hoạt lượng lớn mua lại vị thế bán khống, tạo “nhiên liệu” cho phản ứng dạng chữ V.

VI. Kết luận: Diễn giải ba kịch bản và khung đầu tư

Trước triển vọng thị trường mã hóa tháng 5–6 năm 2026, ba kịch bản cùng xác suất và điều kiện kích hoạt của chúng cần được theo dõi sát sao. Kịch bản có khả năng xảy ra nhất là “dao động trong biên độ và củng cố”: Bitcoin tìm được hỗ trợ kỹ thuật trong vùng 75.000–77.000 USD, thị trường vừa hấp thụ các yếu tố vĩ mô tiêu cực vừa chờ đợi chất xúc tác mới. Nếu lợi suất trái phiếu ổn định và ngưỡng hỗ trợ 76.000 USD được giữ vững, thị trường có thể bước vào giai đoạn củng cố kéo dài 2–4 tuần để chờ tín hiệu định hướng tiếp theo. Trong kịch bản này, thị trường mã hóa nói chung sẽ có dáng vẻ “không giảm được, cũng không tăng được”, và cơ hội alpha sẽ đến nhiều hơn từ việc lựa chọn từng đồng coin thay vì đầu tư hệ thống theo chiều hướng tăng.

Kịch bản tăng giá đòi hỏi sự cộng hưởng của hai hoặc nhiều yếu tố tích cực: thứ nhất là FED hoặc Warsh đưa ra tín hiệu nới lỏng rõ ràng (ví dụ như hội nghị FOMC tháng 6 truyền đạt lập trường ôn hòa); thứ hai là tình hình địa chính trị Trung Đông thực sự dịu xuống (vấn đề eo biển Hormuz quay trở lại bàn đàm phán); thứ ba là dữ liệu lạm phát tháng 4 xác nhận xu hướng giảm. Nếu cả ba điều kiện đồng thời thỏa mãn, kỳ vọng cắt giảm lãi suất sẽ bùng phát trở lại, thúc đẩy Bitcoin nhanh chóng phục hồi mức 80.000 USD và có thể thách thức vùng 85.000–87.000 USD. Xác suất của kịch bản tăng giá hiện được đánh giá khoảng 25%, với rào cản chính là khả năng Warsh chuyển sang lập trường nới lỏng quá nhanh trong giai đoạn đầu nhậm chức là rất thấp.

Kịch bản giảm giá là hướng cần cảnh giác nhất hiện nay: nếu lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm tiếp tục tăng và thực sự vượt ngưỡng 5,2–5,3%, sự gia tăng nhanh của lãi suất phi rủi ro sẽ mở ra không gian giảm xuống vùng 74.000–75.000 USD; rủi ro đuôi cực đoan hơn là kênh giảm 54.000–38.000 USD bị mở ra (theo phân tích đường xu hướng của Stifel), điều này sẽ đồng nghĩa với việc xóa sạch toàn bộ mức tăng của đợt tăng giá năm 2025, và thời gian thị trường giảm giá sẽ kéo dài đáng kể. Xác suất kịch bản giảm giá hiện khoảng 20%, nhưng tỷ lệ rủi ro/lợi nhuận không cân xứng — một khi ngưỡng hỗ trợ 74.000 USD thất thủ, các lệnh dừng lỗ tự động có thể kích hoạt làn sóng bán ép, khiến mức giảm vượt xa vùng hợp lý về mặt cơ bản.

Nhìn chung, thị trường hiện đang ở giai đoạn chuyển đổi cấu trúc song hành giữa “kiểm tra áp lực vĩ mô” và “sâu sắc hóa tiến trình tổ chức hóa”. Cảnh báo từ thị trường trái phiếu chưa được gỡ bỏ, và vùng hỗ trợ 76.000–75.000 USD đang đối mặt với thử thách nghiêm trọng. Tuy nhiên, trong bối cảnh tâm lý bi quan cực đoan, nhóm nắm giữ dài hạn tiếp tục tích lũy và câu chuyện chuyển đổi ngành khai thác vẫn đang được triển khai, các tín hiệu đáy thị trường cũng đang dần tích tụ. Nhà đầu tư ở giai đoạn này nên duy trì tính linh hoạt trong danh mục, tránh mua đuổi tăng giá mạnh hoặc đổ vốn lớn để bắt đáy, đồng thời kiên nhẫn chờ đợi điểm xoay chiều vĩ mô xuất hiện. Khi “quyền chọn giảm giá của FED” tái hiệu lực và lợi suất trái phiếu bắt đầu quay đầu giảm, đợt tăng giá mới của thị trường mã hóa sẽ có nền tảng vĩ mô vững chắc hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News