Polymarket và Kalshi thách thức Hyperliquid — cơ hội chiến thắng của họ là bao nhiêu?

Tuyển chọn TechFlowTuyển chọn TechFlow

Polymarket và Kalshi thách thức Hyperliquid — cơ hội chiến thắng của họ là bao nhiêu?

Việc thị trường dự đoán xâm nhập vào hợp đồng vĩnh viễn khó hơn rất nhiều so với việc các nền tảng hợp đồng vĩnh viễn tiến vào thị trường dự đoán.

Tác giả: Prathik Desai

Biên dịch: Luffy, Foresight News

Thị trường hợp đồng vĩnh viễn đã trở thành một lực lượng không thể bỏ qua trong ngành. Nó cho phép các bên tham gia định giá và giao dịch ngay khi sự kiện sắp diễn ra, đồng thời sở hữu những ưu điểm như đòn bẩy cao, hoạt động 24/7 và thanh khoản sâu. Các sàn giao dịch truyền thống bị giới hạn bởi khung giờ giao dịch cố định, nên hoàn toàn không thể cung cấp dịch vụ tương tự.

Một đội ngũ chỉ gồm 11 người đã nắm bắt đúng痛点 — nhu cầu giao dịch liên tục 24/7 — để xây dựng Hyperliquid thành sàn giao dịch tiền mã hóa tăng trưởng nhanh nhất, doanh thu hàng năm đạt gần 1 tỷ USD.

Trong suốt năm 2025, khối lượng giao dịch trung bình hàng ngày của hợp đồng vĩnh viễn đạt gấp 7 lần so với giao dịch giao ngay, rõ ràng đã trở thành một phân khúc kinh doanh bền vững về mặt dài hạn. Do đó, việc các đối thủ đua nhau gia nhập thị trường này là điều tất yếu.

Chỉ mới tuần trước, hai nền tảng thị trường dự đoán hàng đầu thế giới — Polymarket và Kalshi — đã lần lượt công bố ra mắt hợp đồng vĩnh viễn và giao dịch tiền mã hóa trong vòng vài giờ. Trong khi đó, chỉ vài tháng trước, Hyperliquid vừa chính thức thông báo sẽ tung ra hợp đồng sự kiện (event contracts).

Sự hội tụ giữa hợp đồng vĩnh viễn và thị trường dự đoán đang trở thành xu thế không thể đảo ngược. Tất cả các nền tảng đều hướng tới mục tiêu xây dựng một sàn giao dịch tổng hợp đa品类, tích hợp tập trung lưu lượng truy cập, nguồn vốn và nhu cầu giao dịch có đòn bẩy trong một nơi duy nhất.

Gần đây, Saurabh đã phát biểu trên X rằng việc Hyperliquid tiến quân vào thị trường dự đoán có thể giúp nền tảng này thống trị toàn bộ lĩnh vực giao dịch tài chính. Nhưng ngược lại, lập luận này có còn đúng không? Liệu Polymarket và Kalshi — những nền tảng “xuyên biên giới” bước chân vào thị trường hợp đồng vĩnh viễn — có thể tái hiện thành công tương tự?

Tại sao hợp đồng vĩnh viễn lại quan trọng đối với thị trường dự đoán?

Thị trường dự đoán thường gặp phải vấn đề thiếu độ gắn kết người dùng, dẫn đến tính chu kỳ rõ rệt trong hoạt động kinh doanh: khối lượng giao dịch chỉ đạt đỉnh khi có các sự kiện lớn xảy ra — ví dụ như cuộc bầu cử Tổng thống Mỹ, trận Super Bowl hay cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC).

Trong thời gian diễn ra cuộc bầu cử Tổng thống Mỹ năm 2024, số người dùng hoạt động hàng tháng (MAU) của Polymarket từng chạm mức cao kỷ lục 321.500; chỉ sau ba tuần, con số này đã giảm mạnh 25%, xuống còn 245.000.

Do ảnh hưởng của nhiều sự kiện mang tính mùa vụ, MAU của nền tảng luôn dao động mạnh. Tháng 1/2025, MAU đạt đỉnh 500.000, nhưng đến tháng 9 cùng năm đã tụt xuống dưới 200.000. Điều này phản ánh rõ điểm yếu về khả năng giữ chân người dùng của Polymarket.

Theo dữ liệu từ Dune, kể từ năm 2024, trong số người dùng mỗi tháng, chỉ từ 8% đến 11% vẫn tiếp tục giao dịch sau một năm, còn khoảng 75% rời bỏ nền tảng trong vòng 90 ngày. Người dùng chỉ quay lại trong thời điểm các sự kiện lớn diễn ra, chứ không hình thành sự phụ thuộc lâu dài vào nền tảng.

Đây mới chỉ là một phần vấn đề.

Một điểm đau khác của thị trường dự đoán là vốn bị khóa trong suốt thời gian chờ kết quả sự kiện. Trong khi đó, hợp đồng vĩnh viễn hoàn toàn khác biệt: giá tài sản cơ sở thay đổi từng giây, giúp duy trì sự chú ý của người dùng lâu dài và tạo ra mức độ hoạt động giao dịch ổn định liên tục. Về góc độ thương mại, quy mô khối lượng giao dịch hợp đồng vĩnh viễn lớn hơn nhiều, đồng thời tỷ trọng doanh thu từ phí giao dịch cũng cao hơn.

Năm 2025, khối lượng danh nghĩa giao dịch hợp đồng vĩnh viễn toàn cầu vượt mốc 60 nghìn tỷ USD, trong khi thị trường dự đoán chỉ đạt 28 tỷ USD.

Do đó, việc thị trường dự đoán mở rộng sang hợp đồng vĩnh viễn là một bước tiến hóa kinh doanh tự nhiên. Bất kỳ nền tảng nào có khả năng đáp ứng một loại nhu cầu đầu cơ nhất định thường sẽ mở rộng sang loại nhu cầu kế tiếp tương tự — bằng cách tự phát triển chức năng hoặc mua lại các đối tượng đã sở hữu năng lực tương ứng. Những ví dụ điển hình không thiếu: Robinhood mở rộng từ cổ phiếu sang quyền chọn và tài sản mã hóa, rồi tiến vào thị trường dự đoán; Coinbase chi 2,9 tỷ USD mua lại Deribit nhằm thâm nhập vào phân khúc phái sinh; Binance khởi đầu từ giao dịch giao ngay, sau đó mở rộng sang hợp đồng tương lai, rồi tự xây dựng hệ sinh thái blockchain riêng.

Ngành tài chính truyền thống cũng vận hành theo nguyên lý tương tự. Các doanh nghiệp mở rộng ranh giới dịch vụ để bán chéo sản phẩm mới cho nhóm khách hàng hiện hữu, từ đó tạo ra hai giá trị cốt lõi: nâng cao doanh thu trên mỗi người dùng và sử dụng cấu trúc doanh thu đa dạng để phòng vệ trước rủi ro chu kỳ ngành.

Vào đầu những năm 1970, doanh thu từ hợp đồng tương lai hàng hóa tại Sở Giao dịch Hàng hóa Chicago (CBOT) liên tục sụt giảm, nên CBOT đã tận dụng một quán bar giải trí diện tích 4.000 feet vuông thuộc sở hữu của công ty mẹ để thành lập Sở Giao dịch Quyền chọn Chicago (nay là Cboe). Hai sản phẩm này có thể phát triển song hành nhờ chia sẻ chung một hệ thống hạ tầng nền tảng: quản lý rủi ro, thanh toán bù trừ và mạng lưới chuyên gia am hiểu định giá phái sinh.

Tuy nhiên, việc “làm được” một sàn hợp đồng vĩnh viễn và thực sự “vận hành tốt” vẫn còn một chặng đường rất dài phía trước.

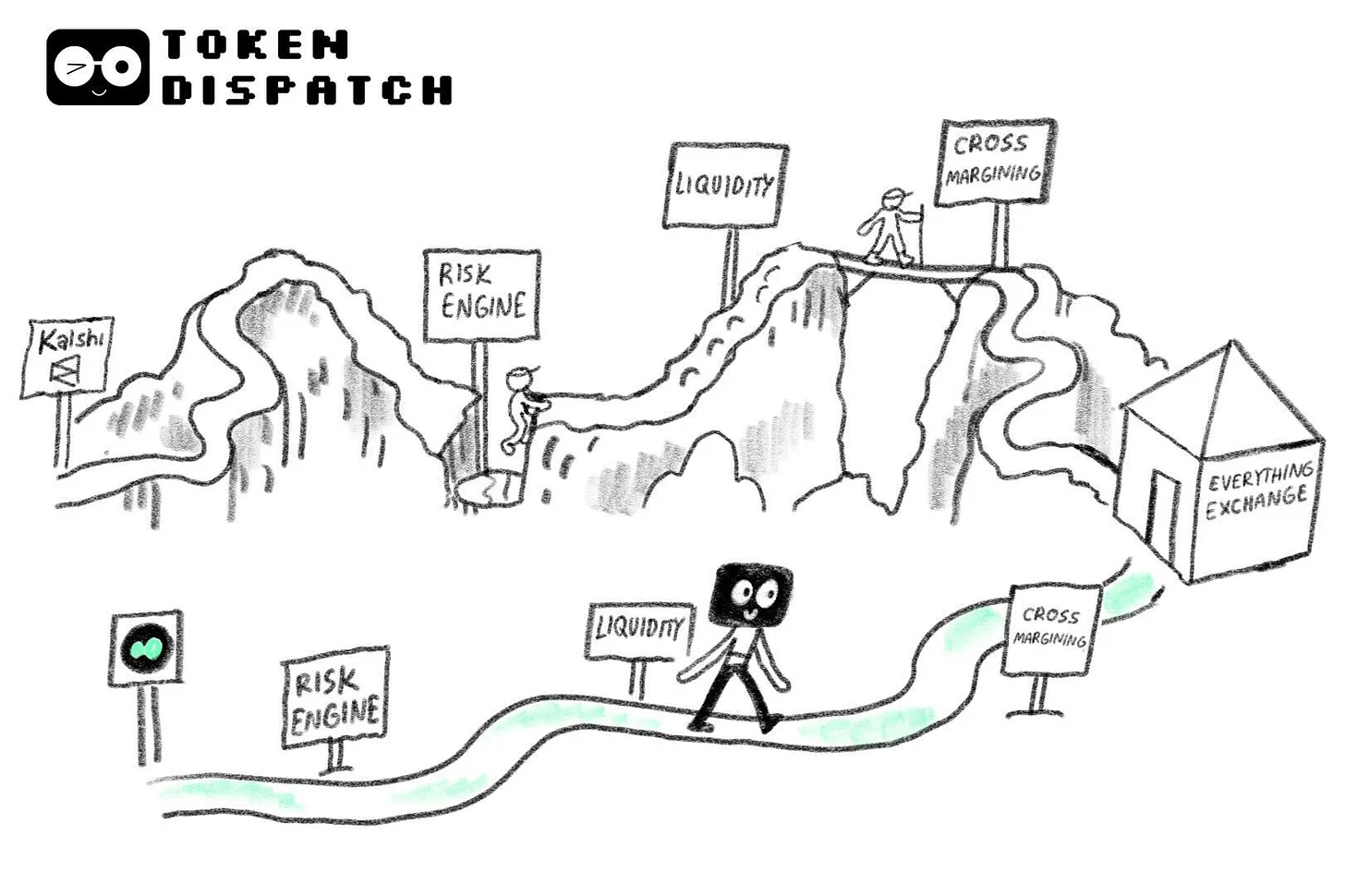

Rào cản hạ tầng nền tảng của hợp đồng vĩnh viễn

Vận hành một sàn giao dịch hợp đồng vĩnh viễn đòi hỏi một hệ thống cực kỳ phức tạp, trong đó yếu tố đầu tiên là thanh khoản.

Hyperliquid dựa vào sổ lệnh toàn chuỗi (on-chain order book), có khả năng xử lý hơn 200.000 lệnh mỗi giây; nhờ cơ chế làm thị trường hai chiều (two-way market making), khối lượng giao dịch thanh lý trung bình mỗi ngày đạt từ 6–7 tỷ USD. Một khi thanh khoản suy giảm, sẽ gây ra biến động giá mạnh, chênh lệch giá mua – bán (bid-ask spread) giãn rộng và trượt giá (slippage) tăng vọt, đồng thời dễ bị các “cá voi” thao túng giá.

Yếu tố thứ hai là động cơ quản lý rủi ro (risk engine) — mạch sống của mọi nền tảng phái sinh. Hệ thống này theo dõi thời gian thực toàn bộ vị thế và kiểm tra từng lệnh về quy tắc ký quỹ. Vào tháng 10/2025, khi thị trường mã hóa chứng kiến đợt thanh lý 19 tỷ USD chỉ trong một đêm, Hyperliquid đã xử lý thành công hàng tỷ USD khối lượng thanh lý mà không hề gặp sự cố ngừng hoạt động.

Yếu tố thứ ba là cơ chế phí tài chính (funding rate), nhằm neo giá hợp đồng vĩnh viễn với giá tài sản cơ sở trên thị trường giao ngay. Hệ thống tự động thanh toán khoản phí nhỏ giữa các bên mua và bán theo chu kỳ vài giờ để duy trì tính công bằng của giá.

Việc xây dựng toàn bộ hệ thống hạ tầng này không phải là thách thức lớn nhất đối với các nền tảng thị trường dự đoán — tin rằng họ hoàn toàn có khả năng triển khai. Rào cản thực sự nằm ở việc kiểm tra áp lực (stress test) và kiểm chứng trong thực tế.

Sau khi hoàn tất xây dựng toàn bộ hạ tầng, Hyperliquid đã trải qua nhiều đợt kiểm tra áp lực khắc nghiệt trong thực tế — như đợt thanh lý thị trường mã hóa ngày 10/10, xung đột Israel – Palestine và các biến động địa chính trị khác — để xác nhận tính ổn định của hệ thống, trước khi thông qua đề xuất HIP-4 nhằm ra mắt hợp đồng sự kiện.

Trong khi đó, Kalshi và Polymarket lại đi theo lộ trình hoàn toàn ngược lại: ban đầu họ vận hành thị trường dự đoán — một mô hình không yêu cầu hạ tầng phức tạp như hợp đồng vĩnh viễn; nay lại phải đối mặt trực diện với Hyperliquid — một đối thủ đã trưởng thành và sẵn sàng, trong khi bản thân hệ thống của họ chưa từng trải qua kiểm tra áp lực thực tế với giao dịch hợp đồng vĩnh viễn ở tần suất cao và trong các kịch bản biến động cực đoan.

Hơn nữa, còn tồn tại nhiều yếu tố bất lợi khác khiến việc thị trường dự đoán “đi ngược” để thâm nhập vào phân khúc hợp đồng vĩnh viễn khó khăn hơn rất nhiều so với việc một sàn hợp đồng vĩnh viễn tiến vào thị trường dự đoán.

Hiệu ứng phòng hộ và phối hợp

Tại nền tảng Hyperliquid, động cơ quản lý rủi ro có khả năng nhận diện thống nhất toàn bộ vị thế của người dùng trên các sản phẩm: hợp đồng vĩnh viễn, giao dịch giao ngay và hợp đồng sự kiện sắp ra mắt. Saurabh đã giải thích chi tiết điều này khi phân tích đề xuất HIP-4.

Hệ thống không phân biệt loại sản phẩm, mà tính toán chung toàn bộ vị thế. Đường thanh lý cuối cùng được xác định dựa trên mức đòn bẩy tổng thể và tỷ lệ sử dụng ký quỹ chung giữa các loại sản phẩm. Toàn bộ vị thế — bao gồm giao ngay, hợp đồng vĩnh viễn và thị trường dự đoán — đều được tính gộp để xác định quy mô ký quỹ cần thiết.

Một số người đặt câu hỏi: Các blockchain chung như Ethereum hay Solana cũng có tính tổ hợp (composability), vậy chẳng lẽ không thể làm được sao? Thực tế, chúng có khả năng tổ hợp, nhưng mỗi ứng dụng trên blockchain chung đều vận hành động cơ quản lý rủi ro độc lập trong hợp đồng thông minh riêng của mình, nên không thể truy cập trạng thái vị thế của nhau ở cấp độ nguyên tử (atomic level). Ví dụ, Kamino không thể biết vị thế của Pacifica, Aave cũng không thể đồng bộ dữ liệu kiểm soát rủi ro của Lighter. Mỗi ứng dụng hoạt động riêng lẻ; muốn tích hợp kiểm soát rủi ro thống nhất và xây dựng động cơ quản lý rủi ro toàn hệ sinh thái, cần sự hợp tác quy mô lớn từ nhiều bên, dẫn đến độ khó triển khai cực kỳ cao.

Động cơ quản lý rủi ro thống nhất của Hyperliquid sở hữu lợi thế cốt lõi: cùng một khoản vốn có thể được linh hoạt tái sử dụng trên nhiều giao dịch khác nhau trong nền tảng, từ đó tối ưu hiệu suất sử dụng vốn.

Ví dụ: Một nhà giao dịch mở vị thế mua ETH với đòn bẩy 5 lần, đồng thời lo ngại về biến động chính sách lãi suất của FED vào tuần tới, nên mua hợp đồng sự kiện “FED giữ nguyên lãi suất” với giá 0,65 USD. Nhờ tài khoản ký quỹ thống nhất, hai vị thế này chia sẻ chung một khoản ký quỹ. Nếu FED bất ngờ cắt giảm lãi suất, giá ETH tăng mạnh → vị thế hợp đồng vĩnh viễn có lời, còn hợp đồng sự kiện chỉ mất khoản vốn ban đầu; nếu FED giữ nguyên lãi suất, hợp đồng sự kiện sinh lời, từ đó phần nào bù đắp tổn thất do điều chỉnh giảm giá trên vị thế hợp đồng vĩnh viễn.

Điều này cũng hàm ý rằng: thị trường dự đoán hay hợp đồng vĩnh viễn không thể chỉ đơn thuần tồn tại như một chức năng bổ sung. Giá trị phòng hộ tự nhiên này chính là ý nghĩa cốt lõi của đề xuất HIP-4 của Hyperliquid. Với nhà giao dịch thông thường, vị thế thị trường dự đoán sẽ được coi như một công cụ bảo hiểm rủi ro cho vị thế hợp đồng vĩnh viễn.

Ngược lại, hiện tại tại Polymarket và Kalshi, vốn của người dùng bị khóa hoàn toàn cho đến khi sự kiện kết thúc. Trừ khi cả hai nền tảng triển khai thành công chức năng sử dụng ký quỹ chung giữa các loại sản phẩm (cross-product margin), nếu không họ sẽ đánh mất lợi thế then chốt để giữ chân nhà giao dịch. Hiện tại, cả hai nền tảng đều chưa công bố bất kỳ thông tin nào về chức năng này.

Xét về cấu trúc danh mục sản phẩm và đặc điểm người dùng, việc thị trường dự đoán tiến vào phân khúc hợp đồng vĩnh viễn còn tiềm ẩn nhiều mối lo ngại khác.

Trên 80% khối lượng giao dịch hàng tháng của Kalshi đến từ các sự kiện thể thao; còn tại Polymarket, tỷ trọng danh mục thể thao năm 2025 cũng vượt quá 40%. Những sự kiện thể thao này rất khó phù hợp với cơ chế định giá liên tục mà hợp đồng vĩnh viễn đòi hỏi, đồng nghĩa với việc phần lớn người dùng hiện hữu của nền tảng không trùng khớp với nhóm khách hàng mục tiêu của hợp đồng vĩnh viễn.

Hơn nữa, đa số người dùng phổ thông của Kalshi chưa từng tiếp xúc với tài sản mã hóa, và nạp tiền vào nền tảng chủ yếu qua chuyển khoản ngân hàng ACH. Ngay cả khi nền tảng sau này triển khai chức năng ký quỹ chung, nhóm người dùng phổ thông này cũng rất khó có đủ kiến thức chuyên môn để sử dụng hợp đồng vĩnh viễn nhằm phòng hộ cho vị thế dự đoán.

Cơ hội phá局 cho các nền tảng thị trường dự đoán

Chỉ tồn tại một kịch bản có thể tạo đột phá: nếu Kalshi và Polymarket chính thức ra mắt chức năng sử dụng ký quỹ chung giữa các loại sản phẩm, đồng thời hợp tác chặt chẽ với các nhà môi giới hàng đầu và tổ chức thanh toán bù trừ, họ có thể thu hút dòng vốn giá trị cao và nhóm nhà giao dịch tần suất cao tham gia đồng thời vào cả hợp đồng sự kiện và hợp đồng vĩnh viễn.

Các bộ phận giao dịch tổ chức có thể đưa thị trường dự đoán vào bộ công cụ quản lý rủi ro tổng thể của mình.

Cả hai nền tảng đều sở hữu nguồn lực hợp tác tổ chức chất lượng cao: Kalshi hợp tác dữ liệu với FIS và Tradeweb; Polymarket hợp tác với Sở Giao dịch Liên lục địa (ICE). Những mối quan hệ này sẽ hỗ trợ giữ chân khách hàng tổ chức — những đối tượng đặc biệt coi trọng yếu tố “phòng hộ và tối ưu phân bổ vốn trên cùng một nền tảng”.

Tuy nhiên, con đường phá局 này vẫn đầy rẫy những yếu tố bất định, phụ thuộc vào nhiều điều kiện phải đồng thời được hiện thực hóa: xây dựng hạ tầng nền tảng đã trải qua kiểm tra áp lực trong các tình huống biến động cực đoan, đẩy mạnh hợp tác với tổ chức và thuyết phục khách hàng rằng nền tảng thực sự mang lại giá trị tối ưu vốn và quản lý rủi ro.

Trong bối cảnh cạnh tranh khốc liệt, đây đã trở thành điều kiện sống còn. Hyperliquid đã nắm chắc lợi thế về lưu lượng truy cập và tiên phong; Kalshi và Polymarket không còn lựa chọn nào khác ngoài việc dồn lực tìm kiếm cơ hội phá局 trên các phương diện khác.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News