Thị trường chứng khoán token trị giá nghìn tỷ đô la đang tích lũy động lực mạnh mẽ, điểm đột phá về nguồn vốn cho đợt tăng giá tiếp theo có thể đã xuất hiện

Tuyển chọn TechFlowTuyển chọn TechFlow

Thị trường chứng khoán token trị giá nghìn tỷ đô la đang tích lũy động lực mạnh mẽ, điểm đột phá về nguồn vốn cho đợt tăng giá tiếp theo có thể đã xuất hiện

Bài viết này hệ thống hóa hiện trạng và triển vọng của token cổ phiếu từ nhiều góc độ, bao gồm: ưu thế và cơ chế phát hành token cổ phiếu; hiện trạng và biểu hiện dữ liệu của thị trường token cổ phiếu; tổng quan các nhà phát hành tiêu biểu của token cổ phiếu; rủi ro và cơ hội liên quan đến token cổ phiếu; cũng như triển vọng xu hướng trong tương lai.

Tác giả: Hotcoin Research

Giới thiệu

Kể từ năm 2025, các token cổ phiếu Mỹ trên thị trường chứng khoán Mỹ đã tăng trưởng theo cấp số mũ; nhiều sàn giao dịch lớn lần lượt thiết lập khu vực chuyên biệt và niêm yết các token cổ phiếu do Ondo, xStocks và các bên phát hành khác phát hành. Đặc biệt, khối lượng giao dịch trên chuỗi của token cổ phiếu Mỹ và kim loại quý gần đây liên tục lập kỷ lục mới, khiến token cổ phiếu dần chuyển mình từ một sáng kiến ngoại vi trong lĩnh vực tiền mã hóa thành cửa ngõ đầu tư chủ lưu. Các tài sản được token hóa trên chuỗi của các tập đoàn công nghệ hàng đầu như Tesla, Nvidia, Apple và Circle đang khơi dậy làn sóng đầu tư xuyên biên giới trên toàn cầu.

Bài viết này hệ thống hóa hiện trạng và triển vọng của token cổ phiếu dưới nhiều góc độ: ưu điểm và cơ chế phát hành token cổ phiếu, thực trạng và biểu hiện dữ liệu của thị trường token cổ phiếu, đánh giá các nhà phát hành tiêu biểu, rủi ro và cơ hội tiềm tàng cũng như triển vọng xu hướng tương lai. Thông qua phân tích các mô hình cụ thể và sự khác biệt giữa các nhà phát hành chủ chốt (như Ondo, xStocks, Securitize, Robinhood...), bài viết làm rõ cách token cổ phiếu đang tái cấu trúc logic tham gia và cơ sở hạ tầng của thị trường chứng khoán. Khi dòng vốn tiếp tục đổ vào các tài sản chứng khoán hóa trên chuỗi, token cổ phiếu đang từng bước trở thành “thị trường cầu nối” xuyên suốt giữa tài chính truyền thống và Web3; động lực tăng trưởng của nó có thể chính là điểm khởi đầu quan trọng cho đợt tăng giá tiếp theo.

I. Ưu điểm và cơ chế hoạt động của token cổ phiếu

Cốt lõi thiết kế của token cổ phiếu là ánh xạ tài sản cổ phần thực tế hoặc kỳ vọng lên blockchain và thực hiện lưu thông tự do dưới dạng token chuẩn hóa.

Ưu điểm của token cổ phiếu

Token cổ phiếu – sản phẩm kết hợp giữa tài sản tài chính truyền thống và blockchain – sở hữu nhiều lợi thế tiềm năng:

- Tiếp cận toàn cầu: Thông qua ví tiền mã hóa và mạng lưới mở, người dùng toàn cầu có thể truy cập các token cổ phiếu Mỹ, ETF… mà không cần mở tài khoản chứng khoán, từ đó giảm đáng kể rào cản đầu tư xuyên biên giới.

- Đầu tư phân mảnh: Người dùng có thể mua với số lượng nhỏ tùy ý, giúp phân bổ tài sản linh hoạt hơn, phù hợp với nhà đầu tư cá nhân trẻ tuổi và nhà đầu tư từ các thị trường mới nổi.

- Giao dịch mọi lúc: Khác với giới hạn thời gian giao dịch của thị trường chứng khoán truyền thống, cổ phiếu được token hóa có thể giao dịch 24/7, nâng cao hiệu quả thị trường và khả năng quản lý rủi ro.

- Cơ chế thanh toán nhanh hơn: Giao dịch trên chuỗi có tính năng thanh toán tức thì (T+0), giúp giảm rủi ro thanh lý và chi phí trung gian.

- Khả năng lập trình: Hợp đồng thông minh có thể tự động hóa việc phân phối cổ tức, phân bổ quyền biểu quyết, áp đặt giới hạn giao dịch… mở ra những khả năng mới cho thiết kế sản phẩm tài chính.

- Tích hợp vào hệ sinh thái DeFi: Token cổ phiếu có thể được sử dụng làm tài sản thế chấp trong DeFi, tham gia chiến lược danh mục đầu tư, thúc đẩy mở rộng chức năng của hệ thống tài chính trên chuỗi.

Những ưu điểm này đang thu hút ngày càng nhiều tổ chức tài chính truyền thống và người dùng bản địa trong lĩnh vực tiền mã hóa tham gia thị trường, đẩy nhanh quá trình chuyển đổi của token cổ phiếu từ “công cụ thay thế” sang “cơ sở hạ tầng”.

Cơ chế phát hành token cổ phiếu

Cốt lõi thiết kế của token cổ phiếu là ánh xạ tài sản cổ phần thực tế hoặc kỳ vọng lên blockchain và thực hiện lưu thông tự do dưới dạng token chuẩn hóa. Hiện nay, cơ chế token chủ đạo trên thị trường có thể được phân thành ba loại sau:

(1) Loại ánh xạ cổ phiếu thực tế

Do các thực thể được giám sát quy định nắm giữ cổ phiếu thực tế hoặc ETF, phát hành token tương ứng 1:1, phổ biến tại xStocks, Ondo và WisdomTree. Các token này thường có cấu trúc nắm giữ ngoài chuỗi và lộ trình tuân thủ đầy đủ; token và cổ phiếu tương ứng tỷ lệ 1:1, một số hỗ trợ tất toán giá trị bằng USDC hoặc chuyển ngược về tài khoản cổ phiếu trên chuỗi.

- Quyền lợi cổ đông: Trong đa số trường hợp, người nắm giữ token được hưởng quyền kinh tế như biến động giá và cổ tức, nhưng không có quyền biểu quyết hay tham gia quản trị công ty, trừ khi áp dụng cơ chế đăng ký trên chuỗi như Superstate để trở thành cổ đông pháp định.

- Cấu trúc nắm giữ: Cổ phiếu được nắm giữ bởi nhà môi giới độc lập hoặc tổ chức tín thác (ví dụ: Backed Assets Jersey, Prime Trust) nhằm đảm bảo tách biệt tài sản và khả năng thanh toán.

- Tuân thủ pháp lý: Tuân thủ các quy định phát hành chứng khoán (như Reg D, Reg A+, MiCA), chịu sự giám sát của Ủy ban Chứng khoán Mỹ (SEC), Cơ quan Giám sát Thị trường Chứng khoán châu Âu (ESMA) hoặc các cơ quan quản lý tài chính quốc gia — đây là mô hình có mức độ chắc chắn tuân thủ pháp lý cao nhất hiện nay.

(2) Loại ánh xạ thông qua SPV (Công ty Mục đích Đặc biệt)

Ví dụ như PreStocks, thông qua SPV nắm giữ cổ phần công ty tư nhân (ví dụ: OpenAI, SpaceX), phát hành token đại diện cho mức độ phơi nhiễm kinh tế kỳ vọng; nhà đầu tư không có quyền biểu quyết cổ đông thực tế hay vị thế cổ đông pháp định, và không được hỗ trợ tất toán. Sản phẩm này có lộ trình tuân thủ pháp lý mờ nhạt, thường chỉ giới hạn cho nhà đầu tư ngoài Mỹ, tiềm ẩn rủi ro pháp lý cao.

- Quyền lợi cổ đông: Người nắm giữ token không có quyền trực tiếp đối với công ty cơ sở; họ chỉ có thể nhận được phân phối lợi ích kinh tế sau khi SPV thực hiện thoái vốn cổ phần (ví dụ: niêm yết hoặc bị mua lại).

- Cấu trúc nắm giữ: Tài sản do SPV do dự án tự thành lập quản lý, thiếu người nắm giữ độc lập, độ minh bạch cấu trúc hạn chế.

- Tuân thủ pháp lý: Chủ yếu là tài sản hợp đồng ở “vùng xám”, chưa đăng ký là chứng khoán hay quỹ, không có hiệu lực ràng buộc pháp lý tại hầu hết các vùng pháp lý.

(3) Loại tổng hợp (Synthetic)

Không có tài sản thực nào làm nền tảng, chỉ theo dõi giá cổ phiếu cơ sở thông qua oracles; điển hình là Mirror Protocol đã ngừng hoạt động. Loại token này chỉ phản ánh biến động giá, không có quyền biểu quyết, không có quyền nhận cổ tức, và thường bị coi là phái sinh chưa đăng ký, chịu áp lực giám sát mạnh mẽ, nên đã bị các tổ chức chủ lưu phổ biến từ bỏ.

- Quyền lợi cổ đông: Không tồn tại bất kỳ cổ phần hay dòng tiền nào; nhà đầu tư phải gánh chịu rủi ro đấu giá giá cả.

- Cấu trúc nắm giữ: Không có tài sản ngoài chuỗi, không cần người nắm giữ, hoàn toàn phụ thuộc vào cơ chế vận hành trên chuỗi.

- Tuân thủ pháp lý: Vị thế pháp lý tương tự như hợp đồng chênh lệch (CFD) hoặc phái sinh tổng hợp, bị coi là chứng khoán trái phép hoặc sản phẩm bị cấm tại phần lớn khu vực pháp lý.

Tổng quan lại, token loại ánh xạ cổ phiếu thực tế có khả năng thích ứng với quy định mạnh nhất và tính bền vững thị trường cao nhất, là hình thức chủ đạo tăng trưởng nhanh nhất hiện nay. Việc phát hành thường đòi hỏi đi kèm các yếu tố như tổ chức nắm giữ ngoài chuỗi, giới hạn đối tượng nhà đầu tư đủ điều kiện và cơ chế tất toán theo giá trị tài sản ròng (NAV), ngày càng trở thành khuôn mẫu tiêu chuẩn cho việc “ánh xạ lên chuỗi” các tài sản cổ phần truyền thống.

II. Hiện trạng và biểu hiện của thị trường token cổ phiếu

Kể từ năm 2025, cùng với sự cải thiện của môi trường vĩ mô và chín muồi về mặt công nghệ, thị trường token cổ phiếu bước vào giai đoạn bùng nổ. Nhiều tổ chức lớn và sàn giao dịch lớn đã công khai tham gia cạnh tranh: Sàn giao dịch Kraken hợp tác với tổ chức tuân thủ tại Thụy Sĩ Backed Finance, ra mắt dịch vụ token cổ phiếu xStocks vào tháng 5/2025, cung cấp hàng chục token cổ phiếu Mỹ và ETF, bao gồm các cổ phiếu trong chỉ số S&P 500. Nền tảng môi giới Robinhood tung ra dịch vụ giao dịch token cổ phiếu 24/7 vào tháng 6/2025, sử dụng mạng lớp hai Arbitrum dựa trên Ethereum, phục vụ người dùng châu Âu với khả năng giao dịch cổ phiếu Mỹ, ETF và thậm chí cả token cổ phần công ty tư nhân. Robinhood đồng thời công bố đang phát triển blockchain riêng nhằm đạt được việc lưu ký và thanh toán gốc (native) đối với token cổ phiếu. Ondo thông qua Ondo Global Markets phát hành loạt token cổ phiếu công nghệ lớn, phủ khắp Solana, Ethereum và BNB Chain. JPMorgan, BlackRock và các tổ chức khác đang thử nghiệm đưa một phần quỹ và quỹ ETF lên chuỗi, ví dụ như quỹ MONY của JPMorgan và quỹ BUIDL của BlackRock. Với sự gia nhập của nhiều “người chơi”, thị trường token cổ phiếu đã tăng trưởng theo cấp số mũ trong năm 2025, đẩy token cổ phiếu từ các thử nghiệm ngoại vi tiến lên sân khấu chủ lưu.

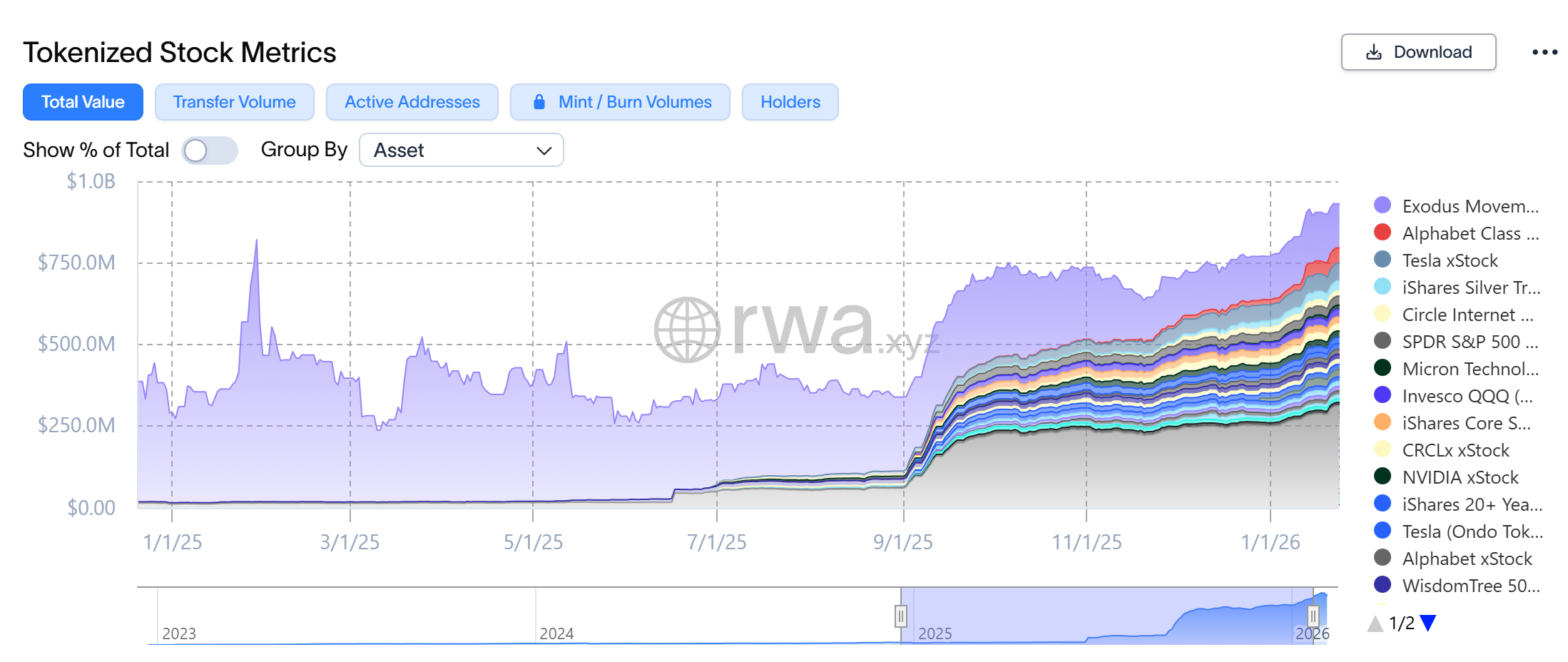

Tính đến đầu tháng 2/2026, vốn hóa thị trường tổng cộng của token cổ phiếu trên chuỗi khoảng 930 triệu USD. Quy mô này tăng gấp nhiều lần so với một năm trước: Theo dữ liệu từ TokenTerminal và RWA, vốn hóa thị trường token cổ phiếu đầu năm 2025 chỉ khoảng 32 triệu USD; trong vòng một năm ngắn ngủi, vốn hóa đã tăng gần 25 lần, thể hiện sức mạnh bùng nổ rõ rệt.

Nguồn: https://app.rwa.xyz/stocks

Ngoài vốn hóa thị trường, hoạt động giao dịch trên chuỗi cũng tăng mạnh. Khối lượng giao dịch chuyển khoản token cổ phiếu trên chuỗi mỗi tháng đạt khoảng 2,4 tỷ USD. Hiện nay, tổng số địa chỉ nắm giữ token cổ phiếu trên chuỗi khoảng 298.000 địa chỉ. Về phân bố sàn giao dịch, các token này xuất hiện rộng rãi trên Binance, Kraken, Bybit, Hotcoin, Bitget, Gate và DEX Jupiter, tạo nên hệ sinh thái giao dịch hỗn hợp giữa tập trung và phi tập trung.

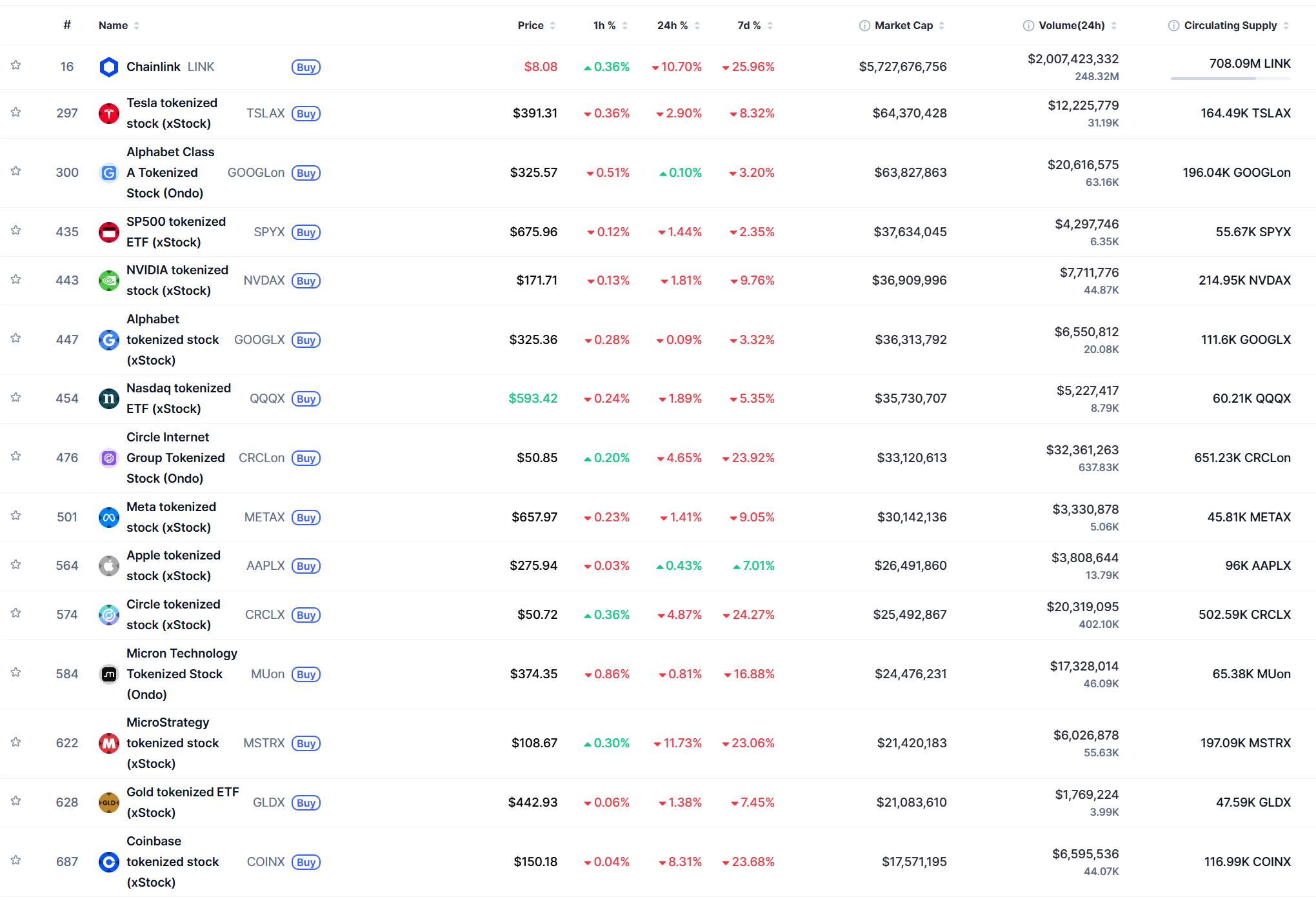

Theo dữ liệu từ bảng “Tokenized Stock” của CoinMarketCap, token cổ phiếu nói chung thể hiện mức độ chú ý vốn và mức độ sôi động giao dịch cao. Trong đó, các token của các tập đoàn công nghệ hàng đầu như Apple, Tesla, Nvidia và Meta chiếm ưu thế, TVL và khối lượng giao dịch tăng ổn định. Khối lượng giao dịch trung bình trong 30 ngày gần đây đều đạt mức hàng triệu USD. Trên thị trường tồn tại hiện tượng chiết khấu và phí bảo hiểm; ví dụ, giá một số token chênh lệch từ +1% đến -2% so với giá cổ phiếu thực tế.

Nguồn: https://coinmarketcap.com/view/tokenized-stock/

III. Các nhà phát hành tiêu biểu của token cổ phiếu

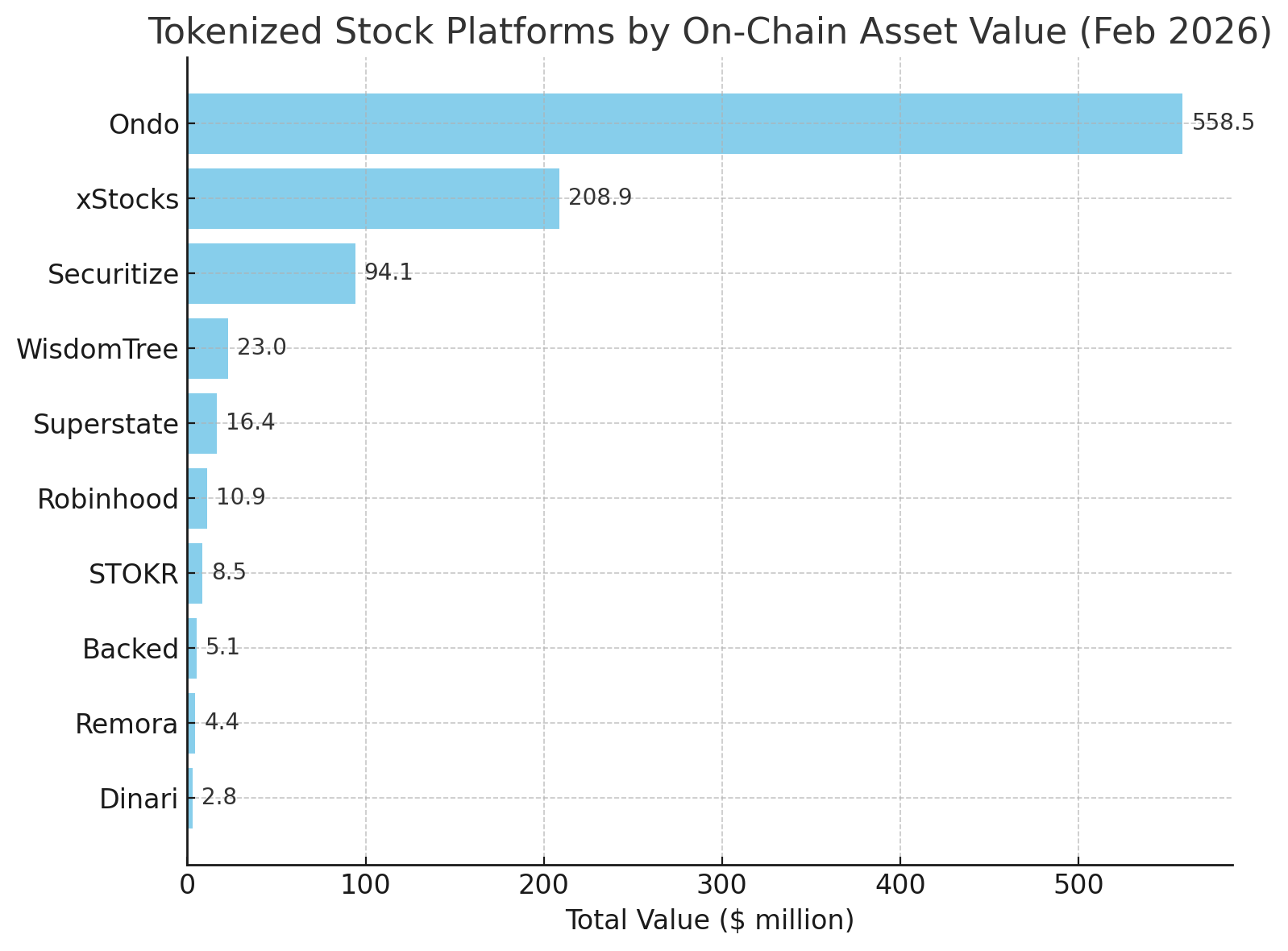

Xét theo thị phần, tính đến đầu tháng 2/2026, thứ hạng giá trị tồn kho của cổ phiếu được token hóa trên chuỗi tại các nền tảng như sau: Ondo Finance dẫn đầu vượt trội với thị phần 59,5%, chiếm gần 60% thị phần, giá trị tài sản trên chuỗi khoảng 559 triệu USD. Tiếp theo là nền tảng xStocks với giá trị thị trường khoảng 209 triệu USD, chiếm 22,4% thị phần. xStocks bao gồm khoảng 74 loại token cổ phiếu Mỹ và ETF, là kênh có mức độ tham gia của nhà đầu tư cá nhân cao nhất. Thứ ba là Securitize với thị phần khoảng 10%, giá trị 94,1 triệu USD, chủ yếu đến từ một vài dự án token cổ phần lớn như Exodus. Sau đó lần lượt là WisdomTree (2,5%), Superstate Opening Bell (1,8%), và các token liên quan đến Robinhood (khoảng 1,2%). Có thể thấy thị trường tập trung cao độ vào một số ít nền tảng đầu ngành: Hai nền tảng đứng đầu chiếm tổng cộng hơn 80% thị phần, phản ánh thực tế rằng các tổ chức được cấp phép và đáng tin cậy được thị trường token cổ phiếu ưa chuộng hơn về mặt dòng vốn, trong khi các nền tảng mới vẫn đang nỗ lực mở rộng quy mô.

Nguồn: https://app.rwa.xyz/stocks

- Ondo Finance: Một công ty khởi nghiệp trong lĩnh vực tài chính phi tập trung (DeFi), được thành lập lần đầu vào năm 2021 với mục tiêu đưa các tài sản thu nhập cố định truyền thống lên chuỗi. Năm 2023, Ondo phát hành ba sản phẩm quỹ được token hóa: OUSG (quỹ trái phiếu kho bạc Mỹ ngắn hạn), OSTB (quỹ trái phiếu doanh nghiệp cấp đầu tư) và OHYG (quỹ trái phiếu lãi suất cao), tương ứng đầu tư vào các ETF do BlackRock và PIMCO quản lý. Các token này dành riêng cho nhà đầu tư đủ điều kiện đã trải qua quy trình KYC, được phát hành trên các chuỗi như Ethereum và có thể mua/bán hàng ngày bằng USDC. Ondo dựa vào các tổ chức nắm giữ hợp tác (như Prime Trust…) để nắm giữ các chứng chỉ quỹ cơ sở. Đến năm 2025, Ondo mở rộng sang lĩnh vực token cổ phiếu thông qua công ty con “Ondo Global Markets”, phát hành loạt token cổ phiếu công nghệ lớn (ví dụ: Alphabet, Microsoft, Apple, Tesla được token hóa), phủ khắp Solana, Ethereum và BNB Chain. Tính đến đầu năm 2026, tổng giá trị tài sản cổ phiếu/quỹ được token hóa trên nền tảng Ondo đạt khoảng 559 triệu USD, đứng đầu ngành. Đặc điểm mô hình Ondo là “tuân thủ pháp lý cao độ + quỹ trên chuỗi”: Mỗi token đều có cấu trúc pháp lý đầy đủ và tài sản thực phía sau, mặc dù ngưỡng đầu tư cao nhưng quy mô vốn lớn. Về mặt quy định, Ondo áp dụng lộ trình huy động vốn tư nhân theo Reg D, chỉ mở cửa cho các Nhà đầu tư đủ điều kiện (Qualified Purchaser). Hiện nay, các token của Ondo chủ yếu được giao dịch trên cổng thông tin riêng và các giao thức DeFi thị trường thứ cấp, với mức độ sôi động cao.

- xStocks: xStocks là dịch vụ giao dịch token cổ phiếu và ETF do sàn giao dịch tiền mã hóa nổi tiếng toàn cầu Kraken ra mắt vào năm 2025. Dịch vụ này được hỗ trợ bởi công ty Thụy Sĩ Backed Finance, mà Kraken đã mua lại. Đặc điểm nổi bật của xStocks là nắm giữ đầy đủ 1:1 cổ phiếu/ETF cơ sở, do tổ chức nắm giữ được giám sát quy định quản lý và phát hành token SPL tương ứng trên chuỗi Solana. Trên sàn Kraken, các token này được biểu thị bằng mã cổ phiếu cộng thêm chữ “x”, ví dụ AAPLx, TSLAx…, bao phủ hơn 70 tài sản, bao gồm Amazon, Apple, ETF chỉ số S&P 500… xStocks cho phép người dùng ngoài Mỹ mua với số tiền thấp nhất chỉ 1 USD và hỗ trợ giao dịch 24/5. Về xử lý cổ tức, xStocks áp dụng cơ chế tái đầu tư tự động: Khi cổ phiếu cơ sở trả cổ tức, số dư token nắm giữ sẽ được tăng tương ứng thay vì chi trả bằng tiền mặt. Về mặt pháp lý, người nắm giữ token xStocks không được coi là cổ đông công ty; token mang tính chất gần giống chứng từ của sàn giao dịch. Kraken thiết lập thực thể đăng ký tại Jersey để đảm bảo tuân thủ pháp lý, đồng thời giới hạn dịch vụ này cho các khu vực ngoài Mỹ, Canada và Anh Quốc. Kể từ khi ra mắt, khối lượng giao dịch và quy mô tài sản của xStocks tăng trưởng nhanh chóng. Tính đến đầu năm 2026, giá trị thị trường tài sản trên chuỗi của xStocks đạt khoảng 209 triệu USD, đứng thứ hai trong ngành với thị phần 22%. Kraken cũng công bố vào nửa cuối năm 2025 rằng xStocks sẽ mở rộng lên chuỗi Ethereum nhằm nâng cao khả năng tổ hợp (composability). Mô hình xStocks cho thấy các sàn giao dịch lớn đang tích cực đón nhận xu hướng token hóa, nhờ uy tín và năng lực vận hành của mình để giải quyết vấn đề niềm tin của người dùng khi tiếp cận token cổ phiếu.

- Securitize: Được thành lập năm 2017, là nền tảng phát hành chứng khoán kỹ thuật số hàng đầu tại Mỹ, chuyên cung cấp giải pháp đăng ký và giao dịch chứng khoán trên blockchain cho doanh nghiệp. Securitize sở hữu giấy phép từ Ủy ban Chứng khoán Mỹ (SEC) và Hiệp hội Quản lý Giao dịch Chứng khoán Hoa Kỳ (FINRA) (bao gồm tư cách đại lý chuyển nhượng và môi giới), luôn đi theo lộ trình phát hành tuân thủ pháp lý. Một trong những dự án tiêu biểu là việc Securitize hỗ trợ công ty ví Exodus hoàn tất việc phát hành token cổ phần theo Reg A+ vào năm 2021: Exodus đã phát hành khoảng 75 triệu USD cổ phiếu công ty dưới dạng token thông qua Securitize, được đăng ký trên blockchain Algorand. Nhà đầu tư đặt mua thông qua cổng đầu tư của Securitize, còn Securitize đảm nhiệm vai trò đại lý chuyển nhượng chính thức quản lý danh sách cổ đông. Hiện nay, token EXOD của Exodus đã được giao dịch trên các sàn ATS, dữ liệu trên chuỗi cho thấy vốn hóa thị trường khoảng 94 triệu USD. Ngoài Exodus, Securitize còn phát hành token cho nhiều doanh nghiệp tư nhân và quỹ khác, bao gồm quỹ cổ phần y tế của KKR và quỹ danh mục cổ phiếu toàn cầu. Mô hình Securitize là “toàn diện tuân thủ pháp lý + thị trường tư nhân”: Nó giúp các doanh nghiệp chưa niêm yết huy động vốn hoặc cung cấp tính thanh khoản cho cổ phần nhân viên dưới dạng token, chủ yếu phục vụ nhà đầu tư đủ điều kiện hoặc tổ chức.

- WisdomTree: Một công ty quản lý tài sản nổi tiếng tại Mỹ, được biết đến với việc phát hành ETF. Gần đây, WisdomTree mở rộng hoạt động sang lĩnh vực quỹ trên chuỗi; các nền tảng WisdomTree Prime và WisdomTree Connect của họ cung cấp loạt quỹ được token hóa, bao gồm quỹ thị trường tiền tệ, quỹ danh mục cổ phiếu, quỹ danh mục trái phiếu… Hiện nay, WisdomTree đã phát hành 13 quỹ được token hóa đã đăng ký với SEC. Nhà đầu tư có thể mua các token quỹ này thông qua ứng dụng di động của WisdomTree, quy trình thực tế tương tự như mua ETF, chỉ khác là số dư cổ phần được ghi nhận trên blockchain. Các token của WisdomTree hiện được phát hành trên nhiều chuỗi như Ethereum và Solana. WisdomTree sở hữu giấy phép quản lý tài sản và môi giới tại Mỹ và châu Âu, đại diện cho lộ trình thử nghiệm token hóa của các ông lớn quản lý tài sản truyền thống, thông qua việc phát hành các sản phẩm liền mạch kết nối quỹ truyền thống và blockchain, mang đến cho người dùng trải nghiệm giao dịch và nắm giữ quỹ 7x24 giờ.

- Superstate Opening Bell: Được công ty Superstate – do Robert Leshner, người sáng lập giao thức Compound, thành lập năm 2023 – ra mắt, nền tảng này nhằm mục tiêu đưa cổ phiếu của các công ty niêm yết trực tiếp lên chuỗi. Nền tảng “Opening Bell” được ra mắt vào tháng 5/2025, là một nền tảng phát hành chứng khoán trên chuỗi được giám sát quy định, cho phép các công ty niêm yết chuyển đổi cổ phiếu phát hành công khai đã đăng ký với SEC thành dạng trên chuỗi. Điểm đặc biệt của mô hình Opening Bell nằm ở chỗ nó hợp tác trực tiếp với công ty phát hành để biến token trên chuỗi thành một phần vốn cổ phần pháp định của công ty, chứ không phải chứng từ do bên thứ ba phát hành. Bản thân Superstate là đại lý chuyển nhượng được đăng ký và thành viên FINRA, có thể đăng ký và cập nhật danh sách cổ đông trên blockchain sau khi được công ty ủy quyền. Tính đến nay, nền tảng Opening Bell đã niêm yết 3 token cổ phiếu là Forward, Galaxy… với tổng vốn hóa thị trường khoảng 16,4 triệu USD. Mặc dù quy mô còn nhỏ, nhưng mô hình này tuân thủ pháp lý cao độ: Superstate với tư cách là đại lý chuyển nhượng được đăng ký đảm bảo rằng cổ đông trên chuỗi hoàn toàn tương đương với cổ đông pháp định, thực hiện “token = cổ phiếu”. Điều này cũng có nghĩa là người nắm giữ được hưởng đầy đủ quyền lợi cổ đông và có thể tham gia các hành động công ty trực tiếp trên chuỗi.

- Robinhood: Là một nền tảng giao dịch cổ phiếu không hoa hồng nổi tiếng tại Mỹ, năm 2025 Robinhood đã ra mắt dịch vụ giao dịch token cổ phiếu cho thị trường châu Âu thông qua ví Robinhood Wallet và thực thể Robinhood Crypto. Token cổ phiếu của Robinhood được phát hành trên blockchain Arbitrum Nova, hỗ trợ giao dịch 24/5 liên tục, bao phủ hơn 2.000 tài sản, bao gồm cổ phiếu niêm yết tại Mỹ, ETF và một số tài sản cổ phần công ty được ánh xạ. Robinhood không trực tiếp phát hành token cổ phiếu, mà tích hợp các nhà phát hành token khác để cung cấp tài sản, đồng thời dựa vào blockchain do chính mình phát triển để thực hiện khớp lệnh và lưu ký. Dịch vụ này chủ yếu mở cho người dùng châu Âu, còn nhà đầu tư Mỹ không thể truy cập trực tiếp. Về mặt quy định, giao dịch token cổ phiếu của Robinhood hiện chưa được Ủy ban Chứng khoán Mỹ (SEC) phê duyệt; hoạt động được quản lý bởi Robinhood Europe và Robinhood Crypto, đồng thời tuyên bố tuân thủ các quy định về tài sản mã hóa áp dụng tại Liên minh châu Âu. Dữ liệu trên chuỗi cho thấy tổng TVL của các token liên quan đến nền tảng Robinhood (theo địa chỉ Arbitrum Nova của họ) hiện đạt khoảng 10,9 triệu USD, số lượng người dùng tăng nhanh chóng, là một trong những cửa ngõ cá nhân sôi động nhất hiện nay. Các sản phẩm token của Robinhood không trao quyền biểu quyết hay quyền cổ đông trực tiếp cho người nắm giữ, nhưng giá được neo theo cổ phiếu cơ sở, mang đến kênh truy cập thị trường thuận tiện.

- PreStocks: Là một nền tảng phát hành chuyên về token hóa cổ phần công ty tư nhân (giai đoạn Pre-IPO). PreStocks nắm giữ một lượng nhỏ cổ phần thị trường thứ cấp của các công ty tư nhân nổi tiếng chưa niêm yết như OpenAI, SpaceX, Anthropic, Neuralink thông qua cấu trúc Công ty Mục đích Đặc biệt (SPV), và phát hành token tương ứng để lưu thông trên blockchain Solana. PreStocks khẳng định rõ ràng rằng họ không có quan hệ hợp tác chính thức với các công ty liên quan, và token chỉ là chứng từ quyền lợi kinh tế, không có quyền biểu quyết, quyền cổ đông hay quyền nhận cổ tức. Sau khi mua token, người dùng nhận được quyền được phân phối lợi ích tiềm năng trong tương lai từ SPV (ví dụ: lợi nhuận từ việc niêm yết hoặc bán cổ phần). PreStocks không sở hữu giấy phép môi giới chứng khoán Mỹ và cũng chưa đăng ký với SEC; dịch vụ của họ chỉ mở cho người dùng ngoài Mỹ.

- Ngoài ra, Coinbase cho biết đang tìm kiếm sự phê duyệt của SEC Mỹ để triển khai dịch vụ giao dịch token cổ phiếu, có thể thông qua công ty con môi giới-chứng khoán (Broker-Dealer) của mình nhằm đưa chức năng giao dịch token cổ phiếu vào hoạt động, cạnh tranh trực tiếp với Kraken và Robinhood. Công ty Dinari đã giành được giấy phép môi giới token cổ phiếu đầu tiên, ra mắt sản phẩm token dShares và lên kế hoạch xây dựng chuỗi L1 riêng. Những người tham gia đa dạng với đặc trưng riêng này cùng góp phần làm phong phú thêm hệ sinh thái token cổ phiếu.

IV. Rủi ro và cơ hội của token cổ phiếu

Hiện nay, token cổ phiếu đang đối mặt với tình thế vừa có rủi ro vừa có cơ hội. Chỉ khi kiểm soát hiệu quả các rủi ro, tiềm năng cơ hội mới được giải phóng đầy đủ, thúc đẩy sáng kiến đổi mới này tiến tới giai đoạn trưởng thành.

Các rủi ro chính

- Rủi ro tuân thủ pháp lý và chính sách: Do token cổ phiếu vượt ranh giới giữa chứng khoán truyền thống và lĩnh vực tiền mã hóa, tính không chắc chắn về quy định là rủi ro hàng đầu. Các khu vực pháp lý khác nhau có cách định tính khác nhau đối với token cổ phiếu, có thể coi chúng là chứng khoán, phái sinh hoặc thậm chí là phát hành trái phép. Một khi chính sách giám sát siết chặt, các dịch vụ liên quan có thể buộc phải tạm dừng, như tiền lệ đã xảy ra với token cổ phiếu của Binance và FTX. Ngay cả với các token tuân thủ pháp lý, cũng cần thích nghi với sự khác biệt trong luật chứng khoán các nước, gây trở ngại cho việc mở rộng xuyên biên giới. Ví dụ, Mỹ chưa chính thức phê duyệt giao dịch công khai token cổ phiếu dành cho nhà đầu tư cá nhân, còn quy định MiCA của EU cũng vẫn đang trong giai đoạn quan sát. Những thay đổi chính sách có thể khiến người dùng không thể truy cập một số nền tảng hoặc các token bị gỡ niêm yết.

- Quyền lợi pháp lý và bảo vệ nhà đầu tư: Nhiều token cổ phiếu không trao cho người nắm giữ vị thế cổ đông pháp định (đặc biệt là các loại tổng hợp và “xám”), dẫn đến việc nhà đầu tư thiếu quyền lợi pháp lý. Nếu xảy ra tranh chấp hoặc nhà phát hành vi phạm cam kết, người nắm giữ token có thể không có quyền khiếu nại trực tiếp về mặt pháp lý. Tình huống này đặc biệt nổi bật trong bối cảnh phá sản: nếu tổ chức nắm giữ cổ phiếu phá sản, người nắm giữ token có thể truy hồi tài sản hay không? Hiện nay vẫn chưa có án lệ nào về vấn đề này. Hơn nữa, việc không có quyền biểu quyết nghĩa là nhà đầu tư token không thể tham gia quản trị công ty, trong các tình huống cực đoan có thể gây tổn hại đến lợi ích của họ (ví dụ: quyết định sáp nhập hoặc tư hữu hóa công ty).

- Rủi ro thanh khoản và chênh lệch giá: Dù vốn hóa thị trường tăng lên, nhưng tính thanh khoản chung của token cổ phiếu vẫn thấp hơn nhiều so với thị trường chứng khoán truyền thống. Một số token có khối lượng giao dịch hàng ngày rất nhỏ, chênh lệch giá mua – bán lớn, dễ xuất hiện hiện tượng chiết khấu hoặc phí bảo hiểm. Đặc biệt, khi cơ chế tất toán không hiệu quả, giá token có thể lệch xa giá trị tài sản cơ sở. Ví dụ, token của một công ty tư nhân có thể giao dịch với giá thấp hơn nhiều so với định giá trong vòng gọi vốn gần nhất của công ty, gây tổn thất “giấy” cho người nắm giữ. Đồng thời, việc bán tháo của các nhà đầu tư lớn trong thị trường mỏng có thể dẫn đến sụp đổ giá đột ngột, tiềm ẩn rủi ro thanh khoản cạn kiệt.

- Rủi ro kỹ thuật và an ninh: Token cổ phiếu vận hành trên blockchain, do đó cần lưu ý các rủi ro kỹ thuật như lỗ hổng hợp đồng thông minh, tấn công hacker… Nếu hợp đồng token bị tấn công, lượng lớn token bị đánh cắp hoặc chuyển đi sẽ làm tổn hại mối quan hệ tương ứng với tài sản cơ sở. Ngoài ra, giá oracles cực kỳ quan trọng đối với token tổng hợp; một khi oracle gặp sự cố hoặc bị thao túng, giá token tổng hợp có thể lệch mạnh khỏi tài sản cơ sở, gây ra làn sóng thanh lý ồ ạt. Mặt khác, độ ổn định của chính mạng lưới blockchain cũng ảnh hưởng đến trải nghiệm giao dịch; ví dụ, sự cố ngừng hoạt động trong quá khứ của Solana đã gián đoạn giao dịch token, gây thiệt hại cho người dùng. Dù phần lớn token cổ phiếu lựa chọn các chuỗi trưởng thành và hợp đồng đã được kiểm toán an ninh, nhưng rủi ro kỹ thuật không thể xem nhẹ; ngành công nghiệp cần tiếp tục đầu tư vào an ninh bảo đảm.

- Rủi ro tín dụng và đối tác: Khi người dùng mua token cổ phiếu, thực chất họ đang gánh chịu rủi ro tín dụng của nhà phát hành hoặc tổ chức nắm giữ. Các token tuân thủ pháp lý tương đối tốt, thường có tổ chức tín thác độc lập nắm giữ tài sản, nhưng trong các mô hình “xám”, người dùng chỉ là chủ nợ của đối tác giao dịch. Nếu nhà phát hành ôm tiền bỏ trốn hoặc chiếm dụng tài sản, người dùng sẽ chịu tổn thất. Ngoài ra, ngay cả khi có tổ chức nắm giữ, đôi khi cấu trúc pháp lý phức tạp: ví dụ, SPV nắm giữ có thể thiếu minh bạch, hành vi của người quản lý SPV khó kiểm soát. Những rủi ro đối tác tiềm ẩn này cần được giảm thiểu thông qua kiểm toán, công chứng… nếu không, một sự kiện mất niềm tin sẽ gây tổn thương nặng nề cho lòng tin thị trường.

Các cơ hội tiềm năng

- Đầu tư xuyên biên giới và tài chính bao dung: Token cổ phiếu có tiềm năng tái cấu trúc kênh đầu tư xuyên biên giới. Truyền thống, nhà đầu tư từ các quốc gia khác nhau bị giới hạn bởi việc mở tài khoản, kiểm soát ngoại hối, điều kiện tiếp cận thị trường… nên rất khó đầu tư thuận tiện vào cổ phiếu nước ngoài. Token cổ phiếu phá vỡ rào cản địa lý: chỉ cần có internet và ví tiền mã hóa, bất kỳ ai cũng có thể mua cổ phiếu nước ngoài dưới dạng token mọi lúc. Điều này đặc biệt có lợi cho nhà đầu tư từ các thị trường mới nổi, mở ra một con đường mới để tham gia vào thị trường vốn toàn cầu. Ví dụ, một cá nhân sống tại quốc gia không có thị trường chứng khoán phát triển có thể đầu tư vào Apple, Tesla… thông qua token cổ phiếu. Đây là bước tiến quan trọng cho tài chính bao dung và phân bổ tài sản toàn cầu. Về lâu dài, token cổ phiếu có thể trở thành thị trường chung cho nhà đầu tư toàn cầu, giảm mạnh rào cản và chi phí đầu tư chứng khoán xuyên biên giới.

- Nâng cao hiệu quả và thanh khoản thị trường: Việc token hóa mang lại khả năng giao dịch 24/7 và thanh toán tức thì có tiềm năng nâng cao hiệu quả thị trường. Nhà đầu tư không còn bị giới hạn bởi giờ giao dịch của sàn, từ đó linh hoạt hơn trong việc phản ứng với tin tức, sự kiện (như báo cáo tài chính, dữ liệu vĩ mô…). Đồng thời, thanh toán tức thì giảm rủi ro vi phạm nghĩa vụ của đối tác trong quy trình giao dịch T+2, giải phóng hiệu quả sử dụng vốn. Áp lực thanh lý của các công ty môi giới giảm, nhà đầu tư điều chỉnh danh mục không cần chờ đợi. Hiệu quả cao này có thể thu hút một phần giao dịch cổ phiếu truyền thống chuyển sang chuỗi. Ngoài ra, đầu tư phân mảnh (mua số lượng nhỏ) giúp nhiều nguồn vốn hơn tham gia thị trường, nâng cao thanh khoản tổng thể. Đặc biệt đối với các cổ phiếu có tính thanh khoản hạn chế hoặc giá cao, việc token hóa có thể thu hút một nhóm nhà đầu tư hoàn toàn mới. Về phía tổ chức, một số ngân hàng và quỹ đã bắt đầu thử nghiệm chấp nhận chứng khoán được token hóa làm tài sản thế chấp, tăng tốc độ luân chuyển tài sản. Nhìn chung, token cổ phiếu có tiềm năng làm cho thị trường chứng khoán hiệu quả hơn, liên thông hơn và liên tục hơn.

- Sản phẩm và dịch vụ tài chính đổi mới: Token cổ phiếu có thể “kết hợp như khối lego” với DeFi để tạo ra các dịch vụ tài chính đổi mới. Hiện nay đã có các ứng dụng thực tế như: nắm giữ token cổ phiếu để thế chấp trong các giao thức cho vay nhằm vay stablecoin, cung cấp thanh khoản trên sàn giao dịch phi tập trung để nhận phí giao dịch, hoặc kết hợp với hợp đồng quyền chọn để tạo chiến lược phái sinh mới. Trong tương lai, các nhà phát triển có thể xây dựng token chỉ số hoặc danh mục quản lý chủ động, thực hiện chức năng ETF và quản lý danh mục đầu tư trên chuỗi. Ngoài ra, token cổ phiếu còn có thể được sử dụng trong các tình huống thanh toán và thanh toán bù trừ, ví dụ như dùng token đại diện cho khoản phải thu cổ phần trong tài chính chuỗi cung ứng, hoặc trong các thương vụ sáp nhập – mua lại công ty, dùng token cổ phiếu khác để trao đổi trực tiếp, từ đó giảm chi phí trung gian. Đây là những điều hệ thống truyền thống khó thực hiện hoặc tốn kém, nhưng lại khả thi trong môi trường blockchain. Token cổ phiếu cung cấp một “mảnh đất màu mỡ” cho đổi mới tài chính, mở rộng ranh giới của chứng khoán.

- Cơ hội cho các tổ chức tài chính truyền thống: Đối với các công ty môi giới, sàn giao dịch và các “người chơi” truyền thống khác, token cổ phiếu vừa là thách thức vừa là cơ hội. Các tổ chức đi đầu đang tích cực đầu tư: Các ngân hàng đầu tư lớn như JPMorgan, Morgan Stanley đã thành lập bộ phận tài sản được token hóa; các sàn giao dịch như Nasdaq cũng công bố kế hoạch cung cấp dịch vụ lưu ký hoặc giao dịch tài sản kỹ thuật số. Nếu bắt kịp xu hướng này, các tổ chức truyền thống có thể tận dụng thương hiệu và nguồn lực khách hàng để chiếm một phần thị phần mới. Ví dụ, Fidelity Investments đã ra mắt nền tảng giao dịch tài sản kỹ thuật số, cho phép khách hàng đủ điều kiện mua chứng khoán được token hóa. Một số công ty môi giới truyền thống đang cân nhắc trở thành đối tác của các nhà phát hành token như Dinari, cung cấp dịch vụ lưu ký và tạo lập thị trường. Có thể dự đoán rằng, khi khuôn khổ pháp lý dần rõ ràng, các tổ chức truyền thống sẽ ồ ạt gia nhập, điều này sẽ thúc đẩy nhanh quá trình trưởng thành của thị trường token cổ phiếu, đồng thời mang lại điểm tăng trưởng mới cho chính các tổ chức này. Đặc biệt đối với các tập đoàn tài chính đa quốc gia, đây là một “làn sóng mới” để mở rộng ranh giới kinh doanh và kết nối các thị trường toàn cầu.

- Thúc đẩy cải cách thị trường vốn: Sự trỗi dậy của token cổ phiếu đang thúc ép thị trường vốn truyền thống suy nghĩ về cải cách. Hiện nay, giao dịch cổ phiếu tồn tại nhiều điểm đau: thời gian thanh toán dài, thời gian giao dịch hạn chế, chi phí xuyên biên giới cao… Token hóa cung cấp một phương án thay thế khả thi. Điều này sẽ thúc đẩy các sàn giao dịch và trung gian hiện hữu cắt giảm chi phí, kéo dài thời gian giao dịch để nâng cao tính cạnh tranh. Ví dụ, một số sàn đang nghiên cứu cơ chế thanh toán T+0 và giao dịch 24/7. Ngoài ra, token hóa cũng thúc đẩy cập nhật khuôn khổ pháp lý, bao gồm việc công nhận đăng ký cổ phần điện tử và thực thi quyền lợi thông qua hợp đồng thông minh. Những thay đổi này sẽ mang lại lợi ích cho toàn bộ thị trường vốn, giúp nó gần hơn với nhu cầu của thời đại kỹ thuật số. Nhìn ở góc độ vĩ mô, nếu chứng khoán được số hóa hoàn toàn, cơ quan quản lý có thể giám sát giao dịch một cách minh bạch và thời gian thực hơn, góp phần ổn định thị trường và phòng ngừa rủi ro.

V. Triển vọng xu hướng tương lai của token cổ phiếu

Dựa trên diễn biến phát triển hiện tại và quan điểm ngành, chúng tôi đưa ra các triển vọng xu hướng tương lai của token cổ phiếu như sau:

- Tiềm năng thị trường chứng khoán được token hóa vô cùng lớn: Theo Dự báo của Diễn đàn Kinh tế Thế giới, trong 10 năm tới, khoảng 10% chứng khoán toàn cầu sẽ được token hóa. Cổ phiếu – tài sản chứng khoán lớn nhất – ẩn chứa tiềm năng token hóa lên tới hàng nghìn tỷ USD; quy mô thị trường token cổ phiếu có thể đạt hàng chục nghìn tỷ USD vào năm 2030. Đặc biệt trong lĩnh vực đầu tư cổ phiếu xuyên biên giới và thị trường cổ phần tư nhân, token hóa có thể mở rộng đáng kể cơ sở người tham gia, giải phóng tính thanh khoản vốn khó tiếp cận trước đây. Điều này sẽ hình thành một “thị trường vốn toàn cầu thống nhất và hoạt động 24/7”, giúp phân bổ vốn hiệu quả hơn.

- Các công ty môi giới và sàn giao dịch truyền thống chuyển đổi nhanh chóng: Như đã nêu, token cổ phiếu đang gây áp lực lên mô hình kinh doanh của các công ty môi giới và sàn giao dịch truyền thống. Điều này có thể buộc các “người chơi” truyền thống phải chuyển đổi: một mặt chủ động ra mắt các phân khúc tài sản kỹ thuật số, cung cấp dịch vụ giao dịch chứng khoán được token hóa; mặt khác tối ưu hóa quy trình hiện tại, giảm phí và nâng cao dịch vụ để giữ chân khách hàng. Chúng ta đã chứng kiến các công ty môi giới mới như Robinhood tận dụng token hóa để cung cấp giao dịch 24 giờ, còn Nasdaq, Sở Giao dịch London (LSE) cũng đang nghiên cứu giải pháp thanh toán bằng blockchain. Trong tương lai, không loại trừ khả năng các sàn giao dịch chứng khoán chủ chốt sẽ trực tiếp ra mắt bảng giao dịch token cổ phiếu khi được cơ quan quản lý cho phép, thậm chí chuyển một phần quy trình niêm yết doanh nghiệp nhỏ và vừa lên blockchain để giảm chi phí IPO. Các công ty môi giới có thể biến mình thành nhà môi giới tài sản kỹ thuật số, vừa bán cổ phiếu truyền thống vừa bán cổ phiếu được token hóa, cung cấp dịch vụ “một điểm chạm” cho khách hàng. Nói cách khác, token cổ phiếu là một cuộc “cải cách ép buộc” đối với các trung gian truyền thống; khả năng chuyển đổi thành công sẽ quyết định sự hưng thịnh hay suy vong của các tổ chức này trong cục diện cạnh tranh mới.

- Khung quy định dần hoàn thiện: Hiện nay, các cơ quan quản lý trên toàn cầu đang theo dõi sát sao chứng khoán được token hóa. Có thể dự đoán rằng một khung quy định rõ ràng sẽ được ban hành trong vài năm tới, cung cấp cơ sở tuân thủ cho các bên tham gia thị trường. Ví dụ, Mỹ có thể ban hành Đạo luật Chứng khoán Số, đưa token cổ phiếu vào phạm vi quản lý của luật chứng khoán hiện hành nhưng với một số linh hoạt nhất định; EU có thể chi tiết hóa các quy tắc về STO (Security Token Offering) dựa trên MiCA; các trung tâm tài chính châu Á như Hồng Kông, Singapore đã bắt đầu ban hành các nguyên tắc hướng dẫn. SEC Mỹ có thể, sau khi quan sát hiệu quả các chương trình thí điểm, từng bước mở rộng cấp phép và ban hành các quy định chi tiết về bảo vệ nhà đầu tư. Việc hoàn thiện quy định sẽ loại bỏ nhiều yếu tố bất định, thu hút dòng vốn của các tổ chức thận trọng, từ đó thúc đẩy thị trường mở rộng hơn nữa.

- Việc ánh xạ quyền lợi cổ đông thực tế được tăng cường: Hiện nay, nhiều token cổ phiếu không cung cấp quyền biểu quyết, nhưng tình trạng này có thể được cải thiện trong tương lai. Khi mô hình Superstate đã được chứng minh là khả thi, nhiều công ty hoặc trung gian hơn sẽ áp dụng giải pháp ánh xạ trực tiếp quyền lợi cổ đông, sử dụng blockchain để quản lý danh sách cổ đông và tổ chức biểu quyết trực tuyến. Điều này không chỉ trao cho người nắm giữ token những quyền lợi xứng đáng mà còn nâng cao hiệu quả quản trị công ty. Ví dụ, việc biểu quyết tại Đại hội cổ đông có thể được thực hiện tự động và minh bạch thông qua token trên chuỗi, giảm thiểu sai sót và khả năng sửa đổi thủ công; cổ tức cũng có thể được lập trình để phân phối nhanh chóng và trực tiếp hơn cho người nắm giữ token. Những cải tiến này sẽ thu hẹp khoảng cách giữa token và cổ phiếu thực tế, cuối cùng đạt được mục tiêu “cổ phiếu như nhau – quyền lợi như nhau – lợi ích như nhau”.

- Phát triển hài hòa cùng các tài sản thế giới thực: Ngoài cổ phiếu, việc token hóa trái phiếu, quỹ, bất động sản… cũng đang tăng tốc. Trong tương lai, chứng khoán được token hóa sẽ hình thành một hệ sinh thái tổng hợp: trong danh mục đầu tư sẽ có cả token cổ phiếu, token trái phiếu, token hàng hóa… Các token thuộc các loại tài sản khác nhau có thể được kết hợp, thế chấp và giao dịch trong cùng một ví và các giao thức DeFi, tạo ra hiệu ứng lan tỏa. Ví dụ, nhà đầu tư có thể dùng token trái phiếu kho bạc làm tài sản thế chấp để vay stablecoin mua token cổ phiếu, tạo ra cách thức đầu tư đòn bẩy mới đối với tài sản truyền thống; hoặc sử dụng hợp đồng thông minh để tự động tái cân bằng giữa token cổ phiếu và token trái phiếu, hình thành danh mục đầu tư token hóa động. Điều này sẽ kết nối các thị trường vốn vốn bị tách rời, cho phép dòng vốn toàn cầu lưu chuyển tự do trên chuỗi, nâng cao hiệu quả phân bổ tài nguyên.

Kết luận

Tóm lại, token cổ phiếu – lĩnh vực đổi mới tài chính tiên phong – hiện đang ở ngưỡng cửa từ khởi đầu đến bứt phá. Nó có tiềm năng thay đổi cách chúng ta tham gia thị trường cổ phiếu, giúp đầu tư trở nên cởi mở hơn, hiệu quả hơn và toàn cầu hóa hơn. Hiện nay, thị trường token cổ phiếu vẫn còn mang sắc thái “mọc hoang” nhất định, ví dụ như biến động giá mạnh, chất lượng dự án không đồng đều. Trong tương lai, khi các tổ chức lớn gia nhập và khung quy định hoàn thiện, thị trường sẽ tiến tới giai đoạn trưởng thành và chuẩn hóa. Điều này bao gồm: tiêu chuẩn tiết lộ thông tin thống nhất, thành lập tổ chức tự quản ngành, xuất hiện các tổ chức xếp hạng độc lập… Cơ sở hạ tầng thị trường cũng sẽ được tăng cường, như các nhà tạo lập thị trường chuyên nghiệp cung cấp thanh khoản cho token, các sản phẩm bảo hiểm bao phủ rủi ro mất mát tài sản token… Nhà đầu tư sẽ được hưởng các dịch vụ và bảo đảm tương tự như đầu tư chứng khoán truyền thống. Điều này sẽ tiếp tục thu hút dòng vốn truyền thống vào thị trường, tạo thành một vòng tuần hoàn lành mạnh, thúc đẩy thị trường giao dịch cổ phiếu trên chuỗi đạt quy mô hàng nghìn tỷ USD. Có thể hình dung, thị trường token cổ phiếu năm 2030 sẽ phổ biến như thị trường giao dịch điện tử năm 2010.

Giới thiệu về chúng tôi

Hotcoin Research – cơ quan nghiên cứu và phân tích cốt lõi của sàn giao dịch Hotcoin – cam kết biến phân tích chuyên sâu thành vũ khí thực chiến cho bạn. Chúng tôi phân tích mạch thị trường thông qua loạt báo cáo “Hotcoin Chọn Lọc” (lọc kép bởi AI và chuyên gia) để giúp bạn xác định tài sản tiềm năng, giảm chi phí thử nghiệm. Hàng tuần, các nhà nghiên cứu của chúng tôi còn tương tác trực tiếp với bạn qua phát trực tiếp, giải thích các chủ đề nóng và dự báo xu hướng. Chúng tôi tin rằng, sự đồng hành ấm áp và định hướng chuyên nghiệp sẽ giúp nhiều nhà đầu tư hơn vượt qua các chu kỳ và nắm bắt cơ hội giá trị trong Web3.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News