Đối thoại cùng Raoul Pal: Điểm then chốt năm 2026 trong chu kỳ lớn 5 năm, nắm giữ dài hạn tài sản đúng cách không dựa vào may mắn

Tuyển chọn TechFlowTuyển chọn TechFlow

Đối thoại cùng Raoul Pal: Điểm then chốt năm 2026 trong chu kỳ lớn 5 năm, nắm giữ dài hạn tài sản đúng cách không dựa vào may mắn

«Đầu tư tiền mã hóa thực chất là một cuộc chiến trường kỳ, nhưng nhiều người lại mong muốn thấy kết quả ngay lập tức.»

Thực hiện & Biên dịch: TechFlow

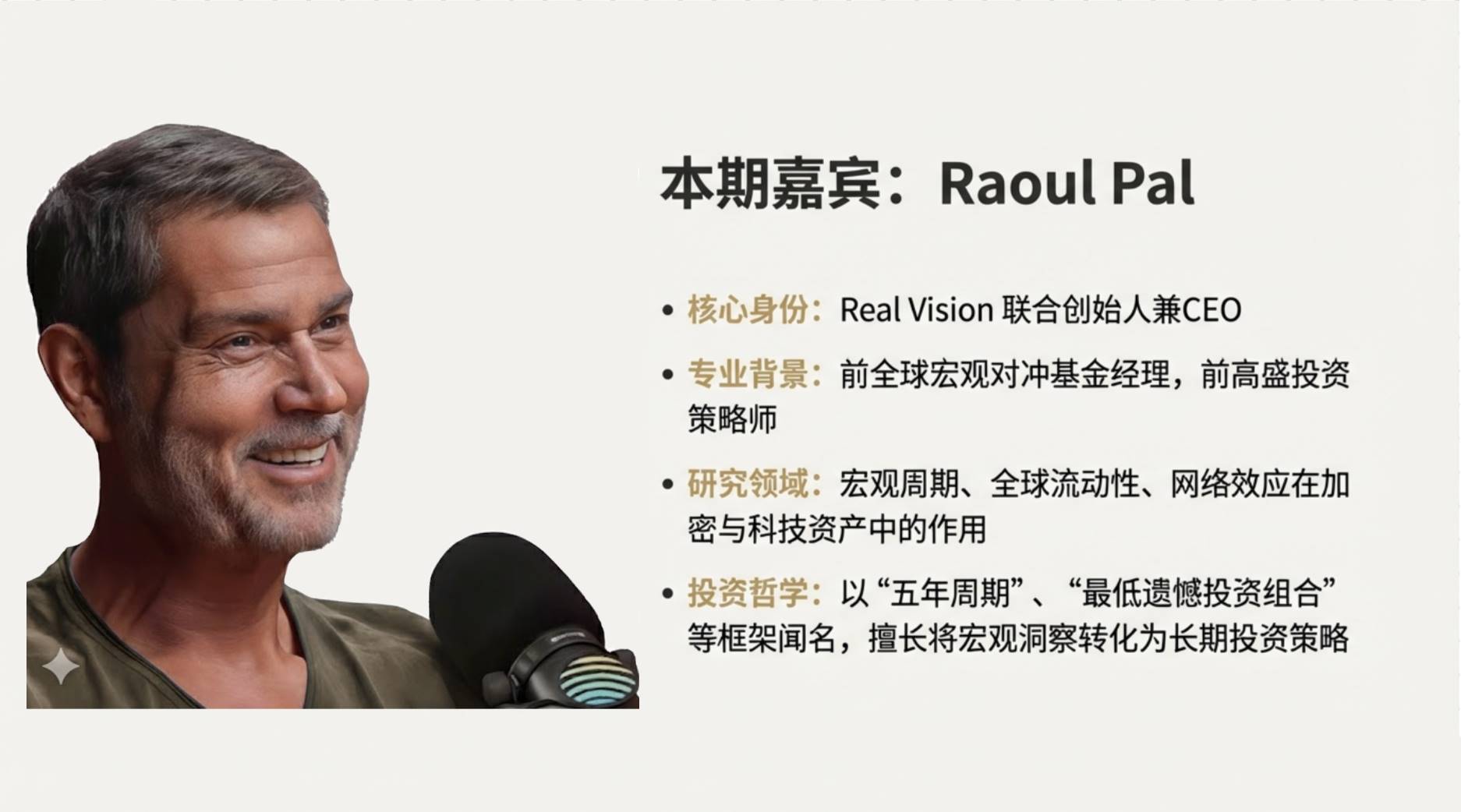

Khách mời: Raoul Pal, người sáng lập và CEO của @RealVision

Người dẫn chương trình: Kevin Follonier

Nguồn podcast: When Shift Happens và Raoul Pal The Journey Man

Tựa đề gốc: Raoul Pal: Làm thế nào để thành công trong lĩnh vực tiền mã hóa vào năm 2026 (mà không cần may mắn) | E152

Ngày phát hành: 18 tháng 12 năm 2025

Tóm tắt nội dung chính

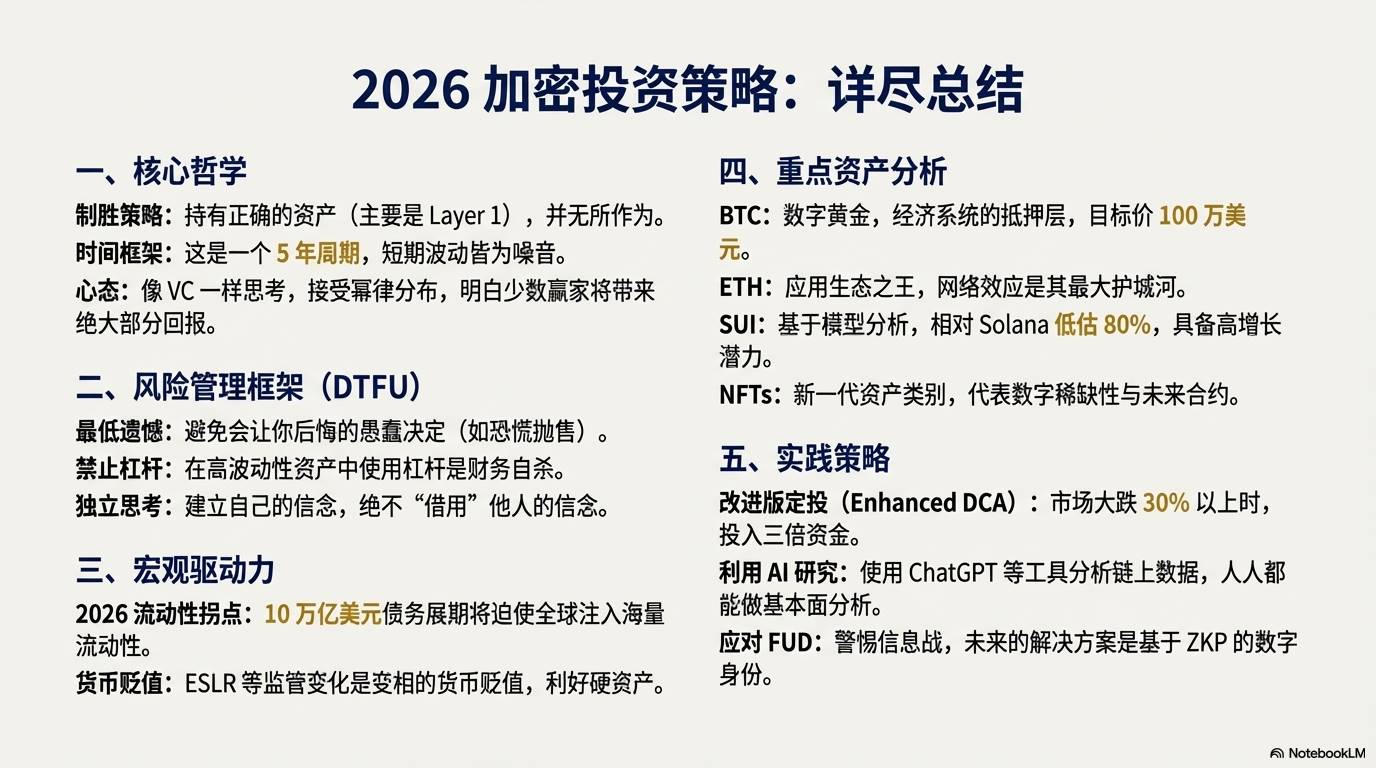

Raoul Pal chia sẻ khung đầu tư của ông về cách thành công trong lĩnh vực tiền mã hóa vào năm 2026 mà không cần dựa vào vận may: chọn đúng tài sản, nắm giữ dài hạn và kiên nhẫn. Ông cho rằng, khi nhiều người bị dao động ngắn hạn làm hoảng sợ thì sự phát triển tổng thể của tiền mã hóa mới chỉ bắt đầu, hiện tại thị trường mới chỉ hoàn thành khoảng 3% hành trình tiến tới mục tiêu 100 nghìn tỷ đô la Mỹ.

“Khi ngày càng nhiều người bị dao động ngắn hạn dọa sợ, cơ hội thực sự nằm ở thanh khoản dài hạn và hiệu ứng mạng lưới.” Trong cuộc phỏng vấn gần đây, Raoul Pal đưa ra một khung đầu tư tiền mã hóa năm 2026 không cần may mắn: kéo dài chu kỳ từ bốn năm lên năm năm, nắm bắt thời điểm thanh khoản thực sự đến, nắm giữ các tài sản chất lượng được thúc đẩy bởi việc áp dụng rộng rãi, đồng thời quản lý danh mục theo nguyên tắc “tối thiểu hối tiếc”.

Tóm tắt những quan điểm nổi bật

-

Thị trường đã chạm đáy.

-

Bitcoin sẽ trở thành phương tiện lưu trữ giá trị tốt hơn vàng.

-

Thanh khoản là yếu tố vĩ mô chi phối nhất hiện nay.

-

Nhu cầu thanh khoản thực sự sẽ xuất hiện vào năm 2026.

-

Đầu tư tiền mã hóa thực chất là một cuộc chiến trường kỳ, nhưng nhiều người lại mong muốn thấy kết quả ngay lập tức.

-

Tôi từng nghĩ chu kỳ thị trường tiền mã hóa là bốn năm, nhưng giờ tôi kéo dài nó thành năm năm.

-

Sự tức giận của con người thường bắt nguồn từ sự không khớp giữa kỳ vọng thời gian và thực tế.

-

Tôi chưa từng nghe ai ở Coinbase nói rằng thị trường đã kết thúc, ngược lại, tất cả đều cho rằng mọi thứ mới chỉ bắt đầu.

-

Trong ngành môi giới có một câu nói kinh điển: khách hàng hoạt động tốt nhất thường là những người đã qua đời.

-

Việc đặt toàn bộ hy vọng và giấc mơ vào tiền mã hóa là không thực tế, nhưng với nhiều người, đây có thể là lối thoát duy nhất của họ.

-

Tôi học được cách không còn lo lắng về việc ai đó khiến mình khó chịu hay hôm nay công việc xảy ra chuyện gì. Hầu hết mọi việc thật ra chẳng quan trọng, điều quan trọng là bạn có đang tiến về phía mục tiêu mà mình đặt ra hay không.

-

Xu hướng dài hạn dễ dự đoán hơn rất nhiều so với ngắn hạn.

-

Con người học hỏi thông qua trải nghiệm và bài học. Hiện tại, chúng ta đang đón chào thế hệ nhà đầu tư mới. Họ cần mắc sai lầm để học hỏi, dần trưởng thành và vượt qua khó khăn.

-

Chìa khóa để thành công trong lĩnh vực tiền mã hóa vào năm 2026 là nắm giữ đúng tài sản và kiên định niềm tin, chứ không phải phụ thuộc vào ý kiến người khác.

-

Một số token dù thanh khoản tăng vẫn khiến nhà đầu tư thua lỗ, vì bản thân chúng là những khoản đầu tư tồi.

-

Danh mục “tối thiểu hối tiếc” nghĩa là khi nhìn lại quá trình đầu tư, bạn sẽ không cảm thấy hối hận vì hành động thiếu suy nghĩ trước đó, tránh đưa ra những quyết định ngu ngốc.

-

Phần lớn mọi người thậm chí không nghiên cứu. Họ chỉ nói: “Anh bảo tôi dự án này sẽ thành công.” Nhưng vấn đề là họ hiểu bao nhiêu về dự án này?

-

Nhiều người khi đầu tư sẽ “mượn niềm tin”, ví dụ như “một chuyên gia nổi tiếng nói dự án này tốt nên tôi mua.” Nhưng thực tế, vòng phản chiếu này thường dẫn đến quyết định sai lầm.

-

Zcash là token riêng tư cuối cùng thực sự, cũng là cơ hội cuối cùng trong lĩnh vực tiền mã hóa có thể mang lại lợi nhuận 1000 lần.

-

Sau Bitcoin, chỉ có hai giao thức thực sự phá vỡ mô hình truyền thống: một là Ethereum, đạt được khả năng lập trình; hai là Zcash, tập trung vào bảo vệ quyền riêng tư.

-

Tôi có thể chọn mua vào trong chu kỳ giảm tiếp theo, tôi dự kiến chu kỳ này có thể xảy ra vào năm 2027, lúc đó Zcash có thể trở thành một trong những mục tiêu đầu tư của tôi.

-

Hiện tại, tiền mã hóa là một loại tài sản trị giá 3,5 nghìn tỷ đô la Mỹ. Chúng ta có thể đạt mức vốn hóa 100 nghìn tỷ đô la Mỹ trong vòng 10 năm tới, nghĩa là hiện tại chúng ta mới đi được khoảng 3% chặng đường.

-

Tất cả tài sản trò chơi về bản chất đều là NFT hoặc hợp đồng phi đồng nhất, điều này có nghĩa là tất cả tài sản trò chơi trong tương lai sẽ tồn tại dưới dạng NFT.

-

Bạn cần hiểu rằng bạn không thể cứu tất cả mọi người lên thuyền cứu sinh, có những người không muốn được giúp đỡ.

-

Nếu tôi tin rằng vốn hóa thị trường tiền mã hóa trong tương lai sẽ đạt 100 nghìn tỷ đô la Mỹ, tôi sẽ tập trung vào mục tiêu dài hạn đó, chứ không quan tâm Bitcoin tuần trước đã giảm 30%.

-

Với những tài sản chất lượng như Solana, dù giá giảm, tôi vẫn kiên định nắm giữ vì tôi đánh giá cao tiềm năng dài hạn của nó.

Cứ sau 6 tháng lại từ “thần” biến thành “tội đồ”

Người dẫn chương trình: Trên Internet, đánh giá về anh luôn cực đoan. Cứ sáu tháng, anh có thể được tôn sùng như “thần”, rồi lại bị chửi rủa là “tội đồ”. Anh xử lý tình huống này như thế nào?

Raoul Pal:

Những người chỉ trích tôi thường không hiểu toàn bộ công việc của tôi, họ chỉ tập trung vào một vài điểm cụ thể. Tôi từng thử lọc các tài khoản bình luận để phân biệt tài khoản đã xác minh và chưa xác minh, kết quả chênh lệch rất lớn. Tôi cho rằng nhiều lời chỉ trích thực chất là cố ý tạo ra, thậm chí có thể có sự tham gia của các chủ thể quốc gia nhằm khuếch tán cảm xúc bất mãn qua bình luận. Họ có thể tấn công bất kỳ ai, bất kỳ chủ đề nào bằng đủ mọi lý do.

Người dẫn chương trình: Anh có thể giải thích rõ hơn không? Đằng sau có thể là robot hay ai đó đang điều khiển?

Raoul Pal:

Tôi nghĩ có thể cả hai yếu tố đều có. Một số tài khoản bình luận rất đáng ngờ, ví dụ như thời gian đăng ký chỉ ba đến sáu tháng, chỉ theo dõi duy nhất tôi, và chuyên tấn công một số quan điểm nhất định của tôi. Khi kiểm tra sâu hơn hoạt động của những tài khoản này, bạn sẽ thấy chúng hầu như không đăng nội dung gốc, chỉ chuyển tiếp thông tin rồi đột nhiên đăng bình luận chỉ trích gay gắt. Một số chủ thể quốc gia có thể đã nhận ra rằng bằng cách này, tấn công vào những người và sự kiện khác nhau, họ có thể hiệu quả khuếch tán cảm xúc bất mãn. Người dùng bình thường khi thấy những bình luận này cũng sẽ bị kích động, từ đó khuếch đại thêm cảm xúc tiêu cực.

Tất nhiên, tôi thừa nhận một số chỉ trích đến từ người dùng thật, có thể do hiểu lầm hoặc đổ lỗi cho người khác vì sai lầm của bản thân. Tuy nhiên, vẫn có rất nhiều bình luận có dụng ý xấu. Hiện tại Twitter đã ra mắt một số tính năng hiển thị thông tin nguồn tài khoản, nhưng ngay cả vậy, những kẻ đứng sau có thể dùng VPN để giả vị trí, ví dụ như hiển thị là từ Mỹ hay quốc gia khác, vấn đề này không dễ giải quyết.

FUD trên mạng và sự can thiệp của các chủ thể quốc gia

Người dẫn chương trình: Anh vừa nhắc đến các chủ thể quốc gia, tại sao họ cố tình tấn công bất kỳ ai?

Raoul Pal:

Bởi vì điều này có thể tạo ra cảm giác lo âu trên diện rộng. Khi không ai biết điều gì là thật, điều gì là chắc chắn, tất cả đều bị nghi ngờ là lừa đảo, mọi thứ bị cho là sai lầm, cảm giác hỗn loạn này sẽ khiến xã hội rơi vào trạng thái sụp đổ, và tình trạng này thường bị tạo ra một cách cố ý.

Thực ra từ lâu Nga đã nhận ra rằng, phương pháp hiệu quả nhất để phá vỡ một hệ thống xã hội là khiến sự thật trở nên mờ nhòe. Họ sẽ đồng thời ủng hộ các hoạt động chống chính phủ và ủng hộ chính phủ, tạo ra mâu thuẫn và đối lập. Họ còn lan truyền thông tin lẫn lộn thật giả, khiến người dân không thể phân biệt được. Kết quả là xã hội mất đi nền tảng tin tưởng vào sự thật, và một khi niềm tin sụp đổ, xã hội sẽ trở nên dễ bị thao túng.

Ví dụ, hệ thống chính trị Mỹ hiện tại đã cực đoan phân cực. Đằng sau hiện tượng này có bóng dáng của các chủ thể quốc gia, họ không đơn thuần ủng hộ phe nào, mà kích động mâu thuẫn để khiến lập trường của mọi người trở nên cực đoan hơn. Họ tạo xung đột ở cả hai bên, kết quả là hai bên thù ghét nhau, cho rằng đối phương tệ hại vô cùng. Nhưng thực tế, quan điểm của đa số người dân không cực đoan đến vậy. Sự chia rẽ nhân tạo này khiến xã hội mất đi sự đồng thuận về mọi vấn đề, dẫn đến việc ra quyết sách chính trị ngày càng khó khăn.

Người dẫn chương trình: Điều này mang lại lợi ích gì cho họ?

Raoul Pal:

Các chủ thể quốc gia sẽ tạo ra hàng loạt bất mãn và thuyết âm mưu để khiến con người hoài nghi mọi thứ. Khi xảy ra sự kiện lớn trên thế giới, ví dụ như Mỹ, châu Âu hay Anh, Pháp thường sẽ can thiệp. Tuy nhiên, nếu truyền thông tràn ngập thông tin mâu thuẫn và thiếu tin cậy, người dân sẽ mất niềm tin vào mọi thứ, từ đó không ủng hộ bất kỳ hành động nào. Mà sự đồng thuận dư luận này là then chốt để thúc đẩy các vấn đề quốc tế, ngay cả trong một thế giới chính trị chia rẽ, vẫn cần sự đồng thuận này để hoàn thành các việc quan trọng. Nhưng mục tiêu của các chủ thể quốc gia là phá vỡ sự đồng thuận này, khiến xã hội rơi vào hỗn loạn và không thể quản lý. Xã hội càng khó quản lý, bất mãn của người dân càng mạnh, vì họ cảm thấy mình bị nhóm khác tấn công. Nếu lòng thù hận này càng sâu sắc, xã hội sẽ không thể đạt được sự đồng thuận về bất kỳ vấn đề nào, đây là một vấn đề nghiêm trọng.

Hiện tượng này rất phổ biến và đã kéo dài rất lâu. Ví dụ trong giai đoạn Brexit ở Anh, tình trạng này rất rõ ràng. Nhiều người nghĩ những cuộc tấn công này nhằm vào một phe, nhưng thực tế cả hai phe cánh tả và cánh hữu đều bị tấn công. Trong bầu cử Mỹ, hiện tượng này đặc biệt rõ rệt, và tràn ngập khắp Internet.

Một số người nghĩ những cuộc tấn công này đến từ phe đối lập, nhưng khi nghiên cứu kỹ một số tài khoản MAGA cực đoan và một số tài khoản cánh tả cực đoan, bạn sẽ thấy chúng thực chất bị lực lượng nước ngoài điều khiển. Trong một số sự kiện quốc tế, bạn sẽ thấy thông tin đầy mâu thuẫn, gần như không ai có thể phân biệt được sự thật.

Người dẫn chương trình: Điều này gây ra sự chia rẽ. Vậy chúng ta phải làm gì?

Raoul Pal:

Tôi cho rằng chúng ta cần giới thiệu danh tính số và công nghệ chứng minh không kiến thức (zero-knowledge proof) để giải quyết vấn đề này. Chúng ta cần một cách để xác minh tính xác thực của người dùng, ví dụ như xác nhận họ là người thật và đến từ đâu, chứ không phải giả mạo qua VPN, mà bằng thông tin hộ chiếu. Tất nhiên, những thông tin này không cần công khai. Đây chính là ưu điểm của chứng minh không kiến thức: nó có thể xác minh tính xác thực của thông tin mà vẫn bảo vệ quyền riêng tư. Chúng ta buộc phải tìm ra cách thực hiện điều này, vì khi AI phổ biến, chúng ta đang tạo ra một cỗ máy có thể tạo nội dung vô hạn. AI có thể nhanh chóng tạo nội dung, ví dụ như một buổi phỏng vấn 10 phút, mà người bình thường rất khó phân biệt thật giả.

Liệu có thực tế khi đặt toàn bộ hy vọng và giấc mơ vào tiền mã hóa?

Người dẫn chương trình: Đối với những người thật sự tồn tại, cảm xúc dâng trào và thậm chí tức giận, họ là con người, cảm xúc này là bình thường, dù anh thường nói rằng mỗi người đều gửi gắm một chút hy vọng và giấc mơ vào danh mục đầu tư của mình, đặc biệt là trong danh mục đầu tư tiền mã hóa.

Nhưng liệu có thực tế khi đặt toàn bộ hy vọng và giấc mơ vào tiền mã hóa?

Raoul Pal:

Điều này không thực tế, nhưng với nhiều người, đây có thể là lối thoát duy nhất của họ. Có người có thể khuyên họ tìm một công việc bán thời gian hoặc làm thêm một công việc nữa, nhưng thực tế, một số người đã làm ba công việc cùng lúc. Vấn đề là, chúng ta không thể thay đổi hệ thống chính trị hiện tại, cũng không thể ngăn chặn việc mất giá tiền tệ để trả nợ. Vậy thì, ta có thể mang lại cơ hội gì cho những người này? Là trợ cấp trực tiếp cho họ sao? Nhưng phần lớn thời gian, họ coi tiền mã hóa như một cơ hội kiểu “sòng bạc”, đặc biệt là những người tuyệt vọng hơn. Như anh đã đề cập trong bài viết, đầu tư tiền mã hóa thực chất là một cuộc chiến trường kỳ, nhưng nhiều người lại mong muốn thấy kết quả ngay lập tức. Nếu bạn nói với họ rằng sau mười năm vốn đầu tư có thể tăng 20 lần, họ sẽ thấy điều đó nghe rất hay. Nhưng phần lớn mọi người không muốn chờ lâu như vậy, họ muốn kiếm được lợi nhuận 20 lần trong một tháng hoặc một năm. Kết quả là họ thường tự lừa dối bản thân, nghĩ rằng chỉ cần nắm bắt chu kỳ này, quý này hoặc giao dịch này, họ sẽ thực hiện được giấc mơ. Nhưng khi mọi việc không diễn ra như kỳ vọng, họ sẽ trở nên tức giận, bởi vì cách làm này chưa bao giờ hiệu quả.

Chúng ta trước đây cũng đã nói, sự tức giận của con người thường bắt nguồn từ sự không khớp giữa kỳ vọng thời gian và thực tế. Bạn có thể nói với họ rằng việc phổ cập công nghệ và mở rộng thị trường là không thể ngăn cản. Ví dụ, hiện tại quy mô thị trường tiền mã hóa là 3 nghìn tỷ đô la Mỹ, trong tương lai có thể tăng lên 100 nghìn tỷ đô la Mỹ. Nói cách khác, chúng ta mới chỉ đi được 3% chặng đường. Nhưng khi bạn nói với họ điều này có thể mất mười năm, phản ứng của họ lại là: “Vậy còn hôm nay thì sao? Thị trường giảm giá thì sao?”

Người dẫn chương trình: Tôi thấy có người nói rằng khi thị trường hoạt động kém, anh luôn dùng “nhìn xa hơn” để né tránh. Anh nghĩ sao về nhận xét này? Chúng ta nên phản hồi thế nào với những người đầy thù địch với anh?

Raoul Pal:

Biến động ngắn hạn của thị trường thường bị ảnh hưởng bởi nhiễu và các yếu tố ngắn hạn, còn dài hạn thì chủ yếu do hai yếu tố then chốt quyết định: tốc độ phổ cập công nghệ và việc mất giá tiền tệ. Về mặt xác suất, xu hướng dài hạn dễ dự đoán hơn rất nhiều so với ngắn hạn.

Tất nhiên, trong ngắn hạn, biểu hiện thị trường thường lệch khỏi xu hướng dài hạn, điều này rất phổ biến, nhưng nhiều người không muốn chấp nhận thực tế này. Họ đặt toàn bộ hy vọng vào một số chỉ số kinh tế nhất định, ví dụ như M2, cho rằng nó sẽ dự đoán hoàn hảo xu hướng thị trường, nhưng thực tế thị trường luôn có sai lệch. Là một nhà phân tích vĩ mô, công việc của tôi là tìm hiểu nguyên nhân của những sai lệch này. Hiểu được những nguyên nhân này sẽ giúp chúng ta điều chỉnh tốt hơn đánh giá về xu hướng dài hạn. Trong ngắn hạn, nhiễu thường che khuất tín hiệu, còn dài hạn thì dễ nhìn rõ xu hướng thực sự hơn, đây là điểm then chốt mà nhà đầu tư cần hiểu.

Mua và nắm giữ

Người dẫn chương trình: Thị trường tiền mã hóa đang dần trưởng thành, sự tham gia của nhà đầu tư tổ chức ngày càng tăng, các nhà giao dịch chuyên nghiệp cũng ngày càng nhiều, kết quả là alpha trong thị trường tiền mã hóa gần như bị nén chặt, cơ hội duy nhất còn lại là đầu tư dài hạn. Chúng tôi, những nhà đầu tư bình thường, chỉ có thể “mua và nắm giữ”, hoặc đặt cược vào xu hướng dài hạn mà anh đã đề cập. Tôi khá đồng tình với quan điểm này.

Raoul Pal:

Tôi đã từng chứng kiến tình huống tương tự, cũng là lý do tôi rời ngành quỹ phòng hộ vào năm 2004. Lúc đó, tôi chủ yếu làm giao dịch vĩ mô, chiến lược này dựa vào dữ liệu kinh tế vĩ mô, chúng tôi phân tích xu hướng dài hạn của dữ liệu kinh tế, thường một giao dịch kéo dài từ sáu tháng đến ba năm, thậm chí lâu hơn, đây chính là cốt lõi của giao dịch vĩ mô.

Tuy nhiên, khi ngày càng nhiều nhà đầu tư mới tham gia lĩnh vực quỹ phòng hộ, họ bắt đầu yêu cầu các nhà quản lý quỹ đánh giá hiệu quả theo tháng. Kết quả là, ngay cả khi một giao dịch về dài hạn là có lãi, nhưng chỉ cần có điều chỉnh ngắn hạn trong một tháng nào đó, nhà quản lý quỹ có thể chọn đóng lệnh sớm. Hành vi thiển cận này không chỉ nén chặt biến động thị trường mà còn làm giảm lợi nhuận đầu tư tổng thể.

Thị trường tiền mã hóa ngày nay cũng đang đối mặt với vấn đề tương tự. Khi môi trường kinh tế vĩ mô thay đổi, cùng với sự trỗi dậy của các quỹ hệ thống và nhà giao dịch tần suất cao, không gian giao dịch ngắn hạn bị thu hẹp thêm, giao dịch vĩ mô mất đi lợi thế ban đầu trong ngắn hạn.

Nhiều người quá nóng vội, họ luôn muốn làm gì đó, luôn muốn tham gia giao dịch. Nhưng thực tế nếu muốn tìm cảm giác kích thích, họ có thể làm việc khác, khoảng thời gian mới là tài sản quý giá nhất của nhà đầu tư.

Thanh khoản là chìa khóa của trò chơi

Người dẫn chương trình: Năm 2025 là một năm khá khó khăn đối với nhà đầu tư tiền mã hóa, nếu anh không chọn đúng loại tiền, về cơ bản là không kiếm được tiền. Nhiều người biểu hiện đầu tư thực tế không lý tưởng, hiện tại đã không còn cảnh “chỉ tăng không giảm” nữa. Tại sao vậy?

Raoul Pal:

Tôi luôn cố gắng giải thích với mọi người rằng, tất cả đều liên quan đến thanh khoản, thanh khoản là yếu tố vĩ mô chi phối nhất hiện nay. Toàn bộ thị trường thực chất giống như một trò chơi, quy tắc cốt lõi của trò chơi này là dòng chảy của thanh khoản. Trong thị trường tiền mã hóa, còn có một “luật chơi” bổ sung, đó là việc áp dụng thực tế của token. Dù là lớp hai, lớp một hay tầng ứng dụng, chìa khóa nằm ở tốc độ phổ cập công nghệ và mức độ mất giá của token. Hai yếu tố này cùng quyết định biểu hiện của thị trường.

Tuy nhiên, cơ chế vận hành của thanh khoản thực tế khá phức tạp. Trong tài chính truyền thống, thanh khoản thường gắn với nới lỏng định lượng (QE), tức là tăng tiền mặt trên thị trường bằng cách “in tiền”, nhưng hiện tại quá trình này đã dừng lại. Chúng ta còn cần xem xét thanh khoản ròng của Cục Dự trữ Liên bang Mỹ (Fed), liên quan đến Tài khoản Tổng kho bạc (TGA) và Hợp đồng Mua lại Ngược (RRP). Tài khoản Tổng kho bạc có thể coi là tài khoản séc của chính phủ, tiền liên tục chảy vào và ra, còn Hợp đồng Mua lại Ngược là một công cụ khác ảnh hưởng đến dòng tiền trên thị trường. Sự tác động chung của những yếu tố này quyết định mức độ thanh khoản trên thị trường.

Một nguyên nhân là tốc độ thay đổi của thanh khoản luôn rất thấp, nguyên nhân khác là chu kỳ nợ được kéo dài. Người ta thường nói thị trường tiền mã hóa có quy luật chu kỳ bốn năm, nhưng thực tế điều này liên quan mật thiết đến chu kỳ kinh tế. Từ khủng hoảng tài chính 2008, các nước đã hạ lãi suất về 0 và đặt kỳ hạn nợ từ 3 đến 5 năm, do đó cứ bốn năm lại có một đợt nợ đáo hạn cần tái cấp vốn.

Tuy nhiên, tôi nhận thấy chu kỳ kinh doanh gần đây dường như không phục hồi như kỳ vọng. Tôi bắt đầu nghiên cứu lại dữ liệu, phát hiện rằng vào năm 2021 và 2022, nhiều quốc gia đã kéo dài kỳ hạn nợ lên hơn năm năm. Điều này có nghĩa là đợt tăng thanh khoản vốn nên xảy ra vào năm thứ tư hiện bị trì hoãn sang năm thứ năm, tức là năm 2026, đây là lý do tại sao thanh khoản hiện tại chưa tăng mạnh. Nhu cầu thanh khoản thực sự sẽ xuất hiện vào năm 2026, vì lúc đó sẽ có 10 nghìn tỷ đô la Mỹ nợ cần tái cấp vốn.

Hơn nữa, số lượng token trên thị trường cũng tăng mạnh. Việc tìm ra những token thực sự có giá trị trở nên ngày càng khó. Việc sàng lọc trong hàng chục ngàn token là rất phức tạp, vì vậy chúng tôi khuyến nghị nhà đầu tư nên đơn giản hóa chiến lược đầu tư. Tập trung vào nắm giữ các token lớn chính thống, đừng mạo hiểm quá nhiều. Nếu muốn thử các dự án nhỏ, có thể dùng một lượng nhỏ vốn. Chúng tôi đã thảo luận nhiều lần về điều này.

Nhiều người hỏi tôi: “Tại sao danh mục đầu tư của tôi trong chu kỳ này lại lỗ 90%?” Tôi sẽ hỏi lại họ: “Ai bảo anh đầu tư vào những token này?”

Người dẫn chương trình: Vậy là thanh khoản có hai khía cạnh, nó sẽ chảy vào chảy ra, nhưng về dài hạn, tổng thể thanh khoản vẫn đang tăng, đúng không? Tuy nhiên, hiện tại số lượng token trên thị trường quá nhiều, ngay cả khi thanh khoản tăng, cũng không thể khiến tất cả token đều hưởng lợi. Tôi cho rằng đây là một thông tin rất quan trọng, một số token dù thanh khoản tăng vẫn khiến nhà đầu tư thua lỗ, vì bản thân chúng là những khoản đầu tư tồi.

Raoul Pal:

Đúng vậy, những token này thiếu giá trị sử dụng thực tế. Dĩ nhiên một số token có thể tạm thời thu hút sự chú ý nhờ trở thành meme, nhưng nhiệt độ này khó duy trì. Mọi người cần hiểu rằng, ngay cả giữa các token chính thống, cũng tồn tại sự khác biệt rủi ro rõ rệt, mức độ giảm giá khác nhau tùy thuộc vào độ trưởng thành của token, số lượng người dùng và độ sâu của thị trường.

Danh mục đầu tư tối thiểu hối tiếc

Người dẫn chương trình: Trước đây anh từng nói đừng đầu tư mù quáng, chúng ta có thể đưa lời khuyên này vào khung đầu tư truyền thống hơn, đề xướng cách đầu tư có chủ đích hơn. Với các nhà đầu tư trẻ tuổi trong lĩnh vực tiền mã hóa, phương pháp này nghe có vẻ hơi nhàm chán, vì nhiều người khi mới bắt đầu đầu tư, tâm lý giống “con bạc”, đặc biệt là thế hệ “ADHD” dễ mất tập trung. Nhưng thực tế, mục tiêu đầu tư không phải là làm giàu nhanh, mà là tránh thua lỗ lớn và tích lũy tài sản thông qua lãi kép dài hạn.

Tôi cảm giác rằng trong chu kỳ này, phần lớn tiền mã hóa khiến mọi người thua tiền, vì vậy mọi người bắt đầu nhận ra dần các nguyên tắc đầu tư vĩnh cửu này, vậy “danh mục đầu tư tối thiểu hối tiếc” mà anh đề cập cụ thể là gì?

Raoul Pal:

“Danh mục đầu tư tối thiểu hối tiếc” nghĩa là khi nhìn lại quá trình đầu tư, bạn sẽ không cảm thấy hối hận vì hành động thiếu suy nghĩ trước đó. Tất cả chúng ta đều trải qua những quyết định đầu tư ngớ ngẩn, ví dụ như phân bổ 10% vốn đầu tư vào các dự án rủi ro cao, chúng ta từng nhắc đến một số token tên nghe rất buồn cười, và những dự án này cơ bản đều về 0, nhưng tôi vẫn giữ vì không muốn làm người khác thất vọng, hoặc vì một lý do ngớ ngẩn khác. Đây chính là cái gọi là “ví hổ thẹn” – một tài khoản nhỏ chứa đầy những khoản đầu tư thất bại. Nếu số tiền đủ nhỏ, ảnh hưởng tổng thể không lớn; nhưng nếu liên quan đến số tiền lớn, đó thực sự là thảm họa. Vì vậy, cốt lõi của “danh mục đầu tư tối thiểu hối tiếc” là tránh đưa ra những quyết định đầu tư ngu ngốc này.

Ví dụ, đầu tư vào lớp một (Layer 1) là lựa chọn tương đối đơn giản. So với các loại token khác, quy mô của chúng lớn hơn, tỷ lệ áp dụng cũng cao hơn. Trong một chu kỳ thị trường, các tài sản này sẽ không về 0. Dù giá trị của chúng có thể giảm dần theo thời gian, nhưng sẽ không sụp đổ tức thì như một số dự án rủi ro cao. Bạn sẽ không trải qua hiệu ứng “LUNA” hay một số giao thức DeFi bất ngờ sập. Blockchain lớp một tương đối ổn định, đây là ưu điểm của nó.

Tiếp theo, bạn cần tự hỏi: Tôi có đang mù quáng theo đuổi câu chuyện thị trường không? Bây giờ bạn hoàn toàn có thể tự làm một số nghiên cứu cơ bản. Ví dụ bạn có thể hỏi ChatGPT “các chỉ số on-chain của blockchain này như thế nào? Dữ liệu tăng trưởng người dùng ra sao?” Những thông tin này chỉ mất vài giây để tìm thấy, nhưng phần lớn mọi người thậm chí không tra cứu. Họ chỉ nói: “Anh bảo tôi dự án này sẽ thành công.” Nhưng vấn đề là họ hiểu bao nhiêu về dự án này?

ChatGPT và các chỉ số dữ liệu on-chain

Người dẫn chương trình: ChatGPT thể hiện thế nào trong việc phân tích các chỉ số dữ liệu on-chain?

Raoul Pal:

Nó thể hiện rất xuất sắc. Cuối tuần trước, tôi viết một bài về Định luật Metcalfe trong cuốn “Nhà đầu tư vĩ mô toàn cầu”, và khám phá cách định giá nó. Tôi và AI của mình cùng động não, tìm ra một cách đơn giản để đo lường: thông qua việc quan sát thanh khoản stablecoin, chuyển giá trị stablecoin trên blockchain lớp một và mối quan hệ với số lượng người dùng hoạt động, những chỉ số này thực chất do ChatGPT đề xuất. Nó gợi ý chúng ta có thể tham khảo năm chỉ số then chốt thường dùng trong DeFi, sau đó xếp hạng các blockchain khác nhau dựa trên các chỉ số này. Bằng cách này, chúng ta có thể đánh giá tốt blockchain nào bị định giá quá cao, blockchain nào bị định giá thấp.

Nó cũng rất giỏi trong phân tích biểu đồ kỹ thuật. Bạn có thể tải trực tiếp một biểu đồ và hỏi nó: “Anh nghĩ sao?” Nó sẽ đưa ra phân tích rất sâu sắc. Bạn chỉ cần liên tục trao đổi với ChatGPT, điều chỉnh câu hỏi, cho đến khi tìm được cách diễn đạt đúng, nó sẽ cung cấp cho bạn câu trả lời bạn muốn. Ban đầu bạn có thể nghĩ: “Nó không được, không thể trả lời câu hỏi của tôi.” Nhưng thực tế, vấn đề thường nằm ở chúng ta, vì chúng ta chưa hỏi đúng câu hỏi. Tôi tự học được điều này bằng cách thử sai liên tục. Điều này thực sự mất một chút thời gian, nhưng một khi nắm được phương pháp, nó sẽ trở thành công cụ rất mạnh.

Raoul có tuân thủ khung DTFU (Don't Fuck This Up) của chính mình không?

Người dẫn chương trình: Tôi phải dành lời khen cho khung DTFU (Don't Fuck This Up) của anh, vì nó thực sự giúp tôi thuận lợi hơn trong chu kỳ đầu tư này. Liệu anh có hoàn toàn tuân thủ khung “đừng làm hỏng” không?

Raoul Pal:

Câu trả lời là: Có, và không. Tôi thực sự tập trung hơn vào quyết định đầu tư của mình, mỗi khi tôi nói “tập trung”, nhiều người sẽ nghĩ họ cũng nên tập trung như tôi, nhưng lý do tôi có thể chịu rủi ro cao hơn là vì tôi xây dựng một mô hình định giá dựa trên nhiều yếu tố, giúp tôi xác định thời điểm phù hợp để tăng đầu tư. Tôi có thể điều chỉnh chiến lược này trong tương lai, nhưng hiện tại tôi cảm thấy thoải mái với cấu trúc đầu tư của mình. Chiến lược này biến động lớn hơn, vì nó được thiết kế cho giai đoạn sớm và việc áp dụng mạng lưới sớm. Bạn cần hiểu rằng mô hình này biến động cao hơn khi thị trường tăng, giảm mạnh hơn khi thị trường giảm, nhưng không phải ai cũng chịu được những biến động này. Vậy tôi có hoàn toàn tuân thủ khung của mình không? Câu trả lời là, tôi tuân thủ trong phần lớn trường hợp, nhưng cũng điều chỉnh dựa trên nghiên cứu và khả năng chịu rủi ro của bản thân.

Hơn nữa, tôi còn có các khoản đầu tư khác, ví dụ như nghệ thuật số và các dự án liên quan Ethereum. Những dự án này dù có rủi ro nhất định, nhưng dòng tiền mà chúng mang lại giúp tôi linh hoạt hơn trong phân bổ tài sản. Tất nhiên, điều này không có nghĩa tôi chắc chắn đúng, tôi chỉ làm nhiều nghiên cứu hơn, vì vậy sẵn sàng chịu rủi ro cao hơn. Nếu tôi làm hỏng, đó là trách nhiệm của tôi, người khác không nên mù quáng sao chép cấu trúc đầu tư của tôi. Lời khuyên của tôi là hãy tuân theo một số nguyên tắc cơ bản, chứ không phải sao chép trực tiếp danh mục đầu tư của tôi.

Người dẫn chương trình: Không bao giờ “mượn niềm tin”. Đây là điểm quan trọng nhất. Mỗi lần tôi thua lỗ, đều là vì tôi “mượn niềm tin”.

Raoul Pal:

Tôi cũng vậy, mỗi khi tôi không tự nghiên cứu sâu, kết quả thường không lý tưởng. Ví dụ, gần đây tôi phỏng vấn Mert, nói về vấn đề Zcash. Tôi nhận thấy khi thị trường bật lại, Zcash lại giảm. Tôi hỏi anh ấy: “Chúng ta chắc chắn đây không phải là luân chuyển thị trường chứ? Có phải ai đó đang cố gắng tìm điểm nóng mới trong thị trường đi ngang và giảm không?” Nhiều người đầu tư sẽ “mượn niềm tin”, ví dụ như “một chuyên gia nổi tiếng nói dự án này tốt nên tôi mua.” Nhưng thực tế, vòng phản chiếu này thường dẫn đến quyết định sai lầm.

Tôi thực sự thích câu chuyện của Zcash, nhưng tôi chưa nắm giữ nó. Tôi hiểu tầm quan trọng của tiền riêng tư, nhưng chọn tiền riêng tư nghĩa là đối đầu với chính phủ, đây là một cuộc đấu tranh khó khăn, từ năm 2013 tôi đã chứng kiến sự phức tạp của cuộc đấu tranh này, nó không dễ dàng.

Chúng ta nên có quyền sử dụng tiền riêng tư. Nhưng thực tế, Mỹ thông qua giám sát tài chính để áp đặt kiểm soát mạnh mẽ trên toàn cầu, sự tồn tại của tiền riêng tư trực tiếp thách thức loại kiểm soát này, do đó sẽ đối mặt với sự phản đối mạnh mẽ từ ngân hàng và chính phủ. Thực tế nhiều ngân hàng không ghét tiền mã hóa, mà sợ không đáp ứng được yêu cầu KYC và AML, từ đó bị Mỹ kiện cáo. Vì vậy, giám sát mới là nguyên nhân căn bản của tất cả.

Naval và Balaji ủng hộ Zcash: Đây có phải là “tín hiệu thần thánh”?

Người dẫn chương trình: Tôi mua lô Bitcoin đầu tiên vào cuối năm 2018 đến đầu năm 2019. Lúc đó tôi theo dõi ba người có tầm nhìn sâu sắc trên mạng: Naval, Balaji và Chamath. Họ thể hiện rất xuất sắc trong việc dự đoán tương lai công nghệ. Lúc đó, giá Bitcoin khoảng 3000 đô la Mỹ, và cả ba người đều cho rằng Bitcoin cuối cùng sẽ tăng lên 100.000 đô la Mỹ, tôi nhớ họ đã đồng thuận về Bitcoin từ năm 2012.

Trí tuệ của mỗi người đều vượt xa tôi, vì vậy khi quan điểm của họ nhất trí, tôi nhận ra mình nên mua một ít Bitcoin. Thực tế chứng minh, bảy năm sau, Bitcoin thực sự gần đạt 100.000 đô la Mỹ như họ dự đoán. Bây giờ, hai trong ba người này, Naval và Balaji, lại đưa ra một quan điểm lớn mới – về tầm quan trọng của quyền riêng tư.

Như anh đã đề cập, lĩnh vực tiền mã hóa luôn có những điểm nóng giai đoạn, nhưng tôi luôn nhớ rằng chính những người này đã giúp tôi chú ý đến Bitcoin và thúc đẩy tôi mua vào vài năm trước. Bây giờ, hai trong số họ cho biết: Naval cho rằng Zcash là token riêng tư thực sự cuối cùng, cũng là cơ hội cuối cùng trong lĩnh vực tiền mã hóa có thể mang lại lợi nhuận 1000 lần. Naval còn so sánh chức năng riêng tư của Zcash với Bitcoin. Còn Balaji cho rằng, sau Bitcoin, chỉ có hai giao thức thực sự phá vỡ mô hình truyền thống: một là Ethereum, đạt được khả năng lập trình; hai là Zcash, tập trung vào bảo vệ quyền riêng tư. Vì vậy, tôi cho rằng chúng ta cần tập trung vào hướng này.

Raoul sẽ mua Zcash khi nào?

Người dẫn chương trình: Ông cần điều kiện gì để quyết định mua Zcash?

Raoul Pal:

Hiện tại tôi chưa thể xác định liệu có phải thời điểm tốt nhất để mua Zcash hay không, trừ khi toàn bộ thị trường có xu hướng tăng rõ ràng và duy trì được. Theo tình hình hiện tại, thị trường dường như đang kiểm nghiệm lý thuyết “luân chuyển” (tức là vốn chuyển từ loại tài sản này sang loại khác). Nhưng tôi nghĩ Zcash có thể đã ở trạng thái quá mua. Tiếp theo cần quan sát xem nó có thể tìm được vùng giá ổn định, sau đó bắt đầu tăng mới hay không.

Tôi có cần mua Zcash ngay bây giờ không? Thực tế không nhất thiết. Hiện tại đầu tư của tôi vào tiền mã hóa đã đủ, tôi cũng không cần nắm giữ Zcash để chứng minh mình là nhà đầu tư sớm nhất. Vì vậy, tôi không chắc có nên mua theo đà tăng hiện tại hay không, nhưng tôi có thể chọn mua vào trong chu kỳ giảm tiếp theo, tôi dự kiến chu kỳ này có thể xảy ra vào năm 2027, lúc đó Zcash có thể trở thành một trong những mục tiêu đầu tư của tôi. Vì tôi nghĩ nó có thể trải qua đợt điều chỉnh mạnh. Với tôi, mua vào lúc đó có thể rẻ hơn hiện tại. Tôi đã lập chiến lược đầu tư của mình, trừ khi thị trường có thay đổi lớn, nếu không tôi không định điều chỉnh ngay bây giờ. Tuy nhiên, tôi sẽ tiếp tục theo dõi biểu hiện của nó, nếu giá giảm về vùng hợp lý hơn, tôi sẽ cân nhắc lại. Logic đầu tư của tôi là, nếu một tài sản có thể chứng minh giá trị của mình, và không còn điều chỉnh mạnh sau mỗi đợt tăng giá như trước, thì nó có thể trở thành mục tiêu đầu tư tốt hơn. Tất nhiên, cũng có thể giá quay lại mức hiện tại, hoặc tăng ngắn hạn lên 1000 đô la Mỹ hoặc cao hơn, sau đó điều chỉnh.

DCA (định kỳ đầu tư) Bitcoin có phải là cách duy nhất được chứng minh kiếm tiền?

Người dẫn chương trình: Tôi thấy một bài Twitter nói có cậu bé, bạn gái cậu từ năm 2019 bắt đầu định kỳ đầu tư Ethereum và Bitcoin, cô hoàn toàn không quan tâm đến những tiếng ồn trên Twitter về tiền mã hóa, kết quả biểu hiện đầu tư của cô vượt xa bạn trai.

Raoul Pal:

Điều này thực sự thú vị. Trong ngành môi giới có một câu nói kinh điển: khách hàng hoạt động tốt nhất thường là những người đã qua đời.

Người dẫn chương trình: DCA dường như là cách duy nhất trong tiền mã hóa được chứng minh có thể kiếm tiền, giống như đầu tư vào chỉ số S&P 500, nhưng lợi nhuận có thể cao hơn.

Raoul Pal:

Đúng vậy. Nhưng tôi nghĩ có một cách tối ưu hơn, đó là khi thị trường giảm một mức nhất định, hãy tăng gấp bội DCA. Ví dụ, khi thị trường giảm 30% hoặc hơn, bạn có thể tăng số tiền DCA lên gấp ba lần bình thường. Bằng cách này lợi nhuận lãi kép của bạn sẽ cao hơn, và chiến lược này thực tế ngày nay không khó thực hiện.

Người dẫn chương trình: Về tâm lý thì rất khó, như tôi, tôi DCA Bitcoin mỗi tháng, nhưng tôi luôn cảm thấy nó sẽ tăng rồi mới giảm, kết quả tôi luôn mua ở đỉnh cục bộ.

Tôi thực sự giống phiên bản mới vào nghề của Michael Saylor, chỉ vài tuần trước, tôi còn nghĩ: “Bitcoin sẽ tăng đến 106.000 chứ?” Rồi tôi mua như thường lệ vào cuối tháng. Kết quả năm ngày sau nó giảm mạnh, tôi cũng điều chỉnh vị thế. Lúc đó tôi nghĩ, có lẽ nó sẽ tiếp tục tăng. Nhưng nó lại giảm, thậm chí跌破 giá mua của tôi, mới có ba tuần. Nhưng cuối cùng tôi cũng không quan tâm. Bởi vì khi bạn ở trong thị trường đủ lâu, bạn sẽ phát hiện mình thực sự không còn quan tâm giá mua cụ thể, bạn sẽ không nhớ mình có mua ở đáy hay không, trừ khi lúc đó thị trường trải qua đợt giảm mạnh, nếu không, bạn hoàn toàn không nhớ. Hơn nữa, việc mua theo cảm hứng ở đỉnh cục bộ cũng không quan trọng. Nhìn lại biểu đồ, bạn chỉ nghĩ: “Có gì quan trọng đâu?”

Nhưng anh còn nhớ khi mua Bitcoin ở mức 10.000 đô la, rồi nó sụp từ 35.000 xuống còn 3.500 đô la chứ? Dù vậy, hiện tại anh vẫn lãi 10 lần.

Raoul Pal:

Trong trường hợp đó, bạn có thể chửi những người bạn theo giao dịch, gọi họ là lừa đảo, nói họ hủy hoại cuộc sống bạn, đúng không? Nhưng hiện tại, bạn đã lãi 10 lần từ giá mua ban đầu. Đây chính là vấn đề. Người thực sự hiểu tiền mã hóa biết rằng thời gian mới là then chốt.

Bạn cần biết đầu tư có phù hợp khả năng chịu rủi ro của bạn không? Bạn có hiểu mình đang mua gì không? Ví dụ, bạn có biết token giai đoạn sớm có thể đối mặt rủi ro không được áp dụng rộng rãi không? Trong khi các tài sản như Bitcoin và Ethereum lại có lợi thế hiệu ứng mạng lưới. Ngay cả Ethereum, vài tháng trước vẫn có người nói nó sẽ giảm dưới 1000 đô la Mỹ, mọi thứ đã kết thúc. Nhưng những người này chỉ mù quáng theo câu chuyện thị trường, mà không thật sự theo dõi thực tế.

Kinh nghiệm Kevin học được từ Thung lũng Silicon và quan điểm của Raoul

Người dẫn chương trình: Tôi từng đề cập, tôi đã đến Thung lũng Silicon, giao lưu với các nhà đầu tư và doanh nhân hàng đầu ở đó, học được một số khái niệm về tăng trưởng theo cấp số nhân. Tôi sẽ chia sẻ một số hiểu biết thu thập được trong podcast, và xin ý kiến anh.

Quan điểm đầu tiên, tôi nhận thấy kha khá tín đồ tiền mã hóa giai đoạn đầu, ở đây “giai đoạn đầu” nghĩa là những người năm 2017, 2018, 2020, 2021, một số người trong số họ bắt đầu chuyển sang ngành khác, đặc biệt là lĩnh vực trí tuệ nhân tạo.

Bây giờ chúng ta thấy một số ETF của Phố Wall và stablecoin, nhưng tôi thất vọng với kết quả tiền mã hóa, vì vậy tôi rời đi. Nếu tôi đọc kỹ lời họ, tôi nghĩ lý do thực sự họ rời đi là vì vài năm qua họ không thể kiếm tiền dễ dàng. Hoặc nói cách khác, thị trường trở nên khó hơn, họ trong chu kỳ này có thể không thua lỗ, nhưng cũng không kiếm được tiền.

Cơ bản, họ cảm thấy mình không còn lợi thế, đúng không? Vì vậy họ nói, thời đại lợi nhuận cao của tiền mã hóa đã kết thúc. Nhưng khi tôi đến Thung lũng Silicon, giao lưu với những người đã đầu tư Notion và Figma, quan điểm của họ hoàn toàn khác. Những người này đang xây dựng ETF, quan sát dòng chảy thanh khoản và sự thay đổi câu chuyện thị trường, họ rất hiểu现状 thị trường. Họ cho rằng lợi nhuận cao của tiền mã hóa vẫn ở phía trước.

Tiền mã hóa là dòng chảy, phần lớn mọi người nghĩ: “Đúng vậy, mọi thứ sẽ tăng, đúng không?” Nhưng thực tế là, đa số đầu tư cuối cùng đều về 0. Chúng thực sự thất bại. Vài năm qua chúng ta đã chứng kiến điều này trong thị trường tiền mã hóa. Nhưng đồng thời, cũng có một số khoản đầu tư rất xuất sắc, biểu hiện của chúng khiến người ta kinh ngạc. Sai lầm mà phần lớn mọi người mắc phải là họ không nắm giữ dài hạn các tài sản này, bởi vì một khi những khoản đầu tư theo cấp số nhân này thành công, tốc độ tăng trưởng của chúng sẽ vượt xa trí tưởng tượng của bạn.

Raoul Pal:

Đúng vậy, nhưng tôi có chút khác biệt. Là nhà đầu tư mạo hiểm, bạn thường tham gia trước sự kiện tạo token, do đó định giá của bạn có thêm đệm. Tuy nhiên, khi token giao dịch trên thị trường công khai, quy luật “kẻ mạnh càng mạnh” không phải lúc nào cũng áp dụng. Bởi vì quy luật “kẻ mạnh càng mạnh” ám chỉ mô hình phân bố: 5% đầu tư mang lại toàn bộ lợi nhuận, còn phần lớn đầu tư khác hoặc biểu hiện trung bình hoặc thất bại.

Thực tế, giá mua của bạn là yếu tố rất quan trọng. Tôi đã thử cả hai phương pháp. Trong chu kỳ trước năm 2020, tôi mua một danh mục đầu tư rất rộng. Cuối cùng, phần lớn lợi nhuận đến từ Ethereum và Bitcoin, cũng như một số Solana lúc đó. Tôi nghĩ trong chu kỳ này, dù một số giao dịch biểu hiện không tệ, phần lớn tài sản vẫn biểu hiện kém. Vì vậy tôi không chắc đây có phải là phương pháp đầu tư dễ dàng, nhưng nếu bạn có thể mua ở giá rất thấp, thì sẽ dễ dàng hơn nhiều.

Người dẫn chương trình: Tôi nghĩ quan điểm ở đây là, dù hiện tại giá Bitcoin, Ethereum hoặc Solana đã không còn rẻ, nhưng nếu chúng cuối cùng thành công, vẫn sẽ mang lại lợi nhuận khổng lồ.

Raoul Pal:

Quan điểm của tôi là, hiện tại tiền mã hóa là một loại tài sản trị giá 3,5 nghìn tỷ đô la Mỹ. Nếu bạn xem xu hướng tăng trưởng vốn hóa thị trường và dự báo kênh hồi quy logarit, ngay cả khi giả sử tốc độ tăng chậm lại, chúng ta cũng có thể đạt vốn hóa 100 nghìn tỷ đô la Mỹ trong 10 năm. Vì vậy, ngay cả khi tốc độ tăng chậm lại, chúng ta cũng có thể đạt được mục tiêu này. Nghĩa là, hiện tại chúng ta mới đi được khoảng 3% chặng đường.

Hơn nữa, vị thế thống trị của Bitcoin có thể dần giảm theo thời gian, trong khi vị thế thống trị của hợp đồng thông minh sẽ dần tăng lên. Bởi vì phạm vi ứng dụng của hợp đồng thông minh nhiều hơn nhiều so với Bitcoin như tầng thế chấp của hệ thống kinh tế. Đây không phải phủ nhận Bitcoin, mà vì giá trị của tầng ứng dụng lớn hơn nhiều so với tầng thế chấp cơ bản. Bạn có thể coi Bitcoin như “trái phiếu kho bạc Mỹ” của hệ thống kinh tế, còn tất cả đòn bẩy tài chính và ứng dụng xây dựng trên đó sẽ lớn hơn nhiều. Do đó, về dài hạn, biểu hiện của hợp đồng thông minh có thể tốt hơn. Vì vậy, đảm bảo danh mục đầu tư của bạn có đủ tài sản hợp đồng thông minh để bắt kịp quá trình tăng từ 3 nghìn tỷ lên 100 nghìn tỷ đô la Mỹ. Bởi vì không phải tất cả tăng trưởng đều đến từ Bitcoin.

Tuy nhiên, điều này thực sự khó thực hiện. Chỉ mua vào thôi không đảm bảo thành công. Nhưng không nghi ngờ gì, vốn hóa thị trường tổng thể còn dư địa tăng 30 lần. 30 lần là con số rất lớn. Vậy điều này có nghĩa gì với một số token thành công? Tất nhiên, không phải tất cả token đều có thể đạt lợi nhuận 1000 lần.

Khung tiền mã hóa của Thung lũng Silicon và Phố Wall

Người dẫn chương trình: Đây là kiến thức kỹ thuật tôi học được từ Thung lũng Silicon, những khái niệm này có thể áp dụng, nhưng Phố Wall không hiểu. Bởi vì tư duy của họ là tuyến tính, họ chú trọng thứ tự hơn.

Raoul Pal:

Tư duy của Phố Wall quen với tăng trưởng tuyến tính và hồi quy trung bình. Đây là hai đặc điểm của họ. Vì vậy khi họ nhìn vào tiền mã hóa, mỗi khi thị trường trải qua chu kỳ thịnh và suy, họ luôn cho rằng thị trường sẽ hồi quy trung bình. Nhưng chúng ta đều biết, nếu bạn chuyển biểu đồ giá tiền mã hóa thành biểu đồ log

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News