Kết thúc thời kỳ phát triển tự phát: Chu kỳ bốn năm có thực sự lặp lại? Trật tự mới của tiền mã hóa đã đến

Tuyển chọn TechFlowTuyển chọn TechFlow

Kết thúc thời kỳ phát triển tự phát: Chu kỳ bốn năm có thực sự lặp lại? Trật tự mới của tiền mã hóa đã đến

Các tổ chức tham gia, sự trỗi dậy của tiền ổn định, tài sản truyền thống được đưa lên chuỗi khối (RWA), thị trường tiền mã hóa đang trải qua quá trình chuyển đổi mang tính cấu trúc.

Tác giả:Ignas | DeFi Research

Biên dịch: TechFlow

Tôi rất yêu thích mô hình "Thứ tự thế giới đang thay đổi" của Ray Dalio vì nó giúp chúng ta nhìn nhận vấn đề ở góc độ vĩ mô, thấy được bức tranh tổng thể.

Thay vì đắm chìm vào những “kịch bản nhỏ” hàng ngày trong lĩnh vực tiền mã hóa, hãy tập trung vào xu hướng dài hạn của ngành. Đây cũng chính là cách chúng ta nên nhìn nhận tiền mã hóa.

Đây không chỉ đơn thuần là sự chuyển dịch nhanh chóng về mặt câu chuyện, mà là một sự thay đổi căn bản toàn bộ trật tự ngành.

Thị trường tiền mã hóa đã không còn giống như thời điểm năm 2017 hay 2021.

Dưới đây là một số khía cạnh mà tôi cho rằng trật tự ngành đã thay đổi.

Chuyển dịch lớn: Luân chuyển tài sản trong ngành tiền mã hóa

Sự ra đời của các quỹ ETF Bitcoin và Ethereum là một bước ngoặt lớn.

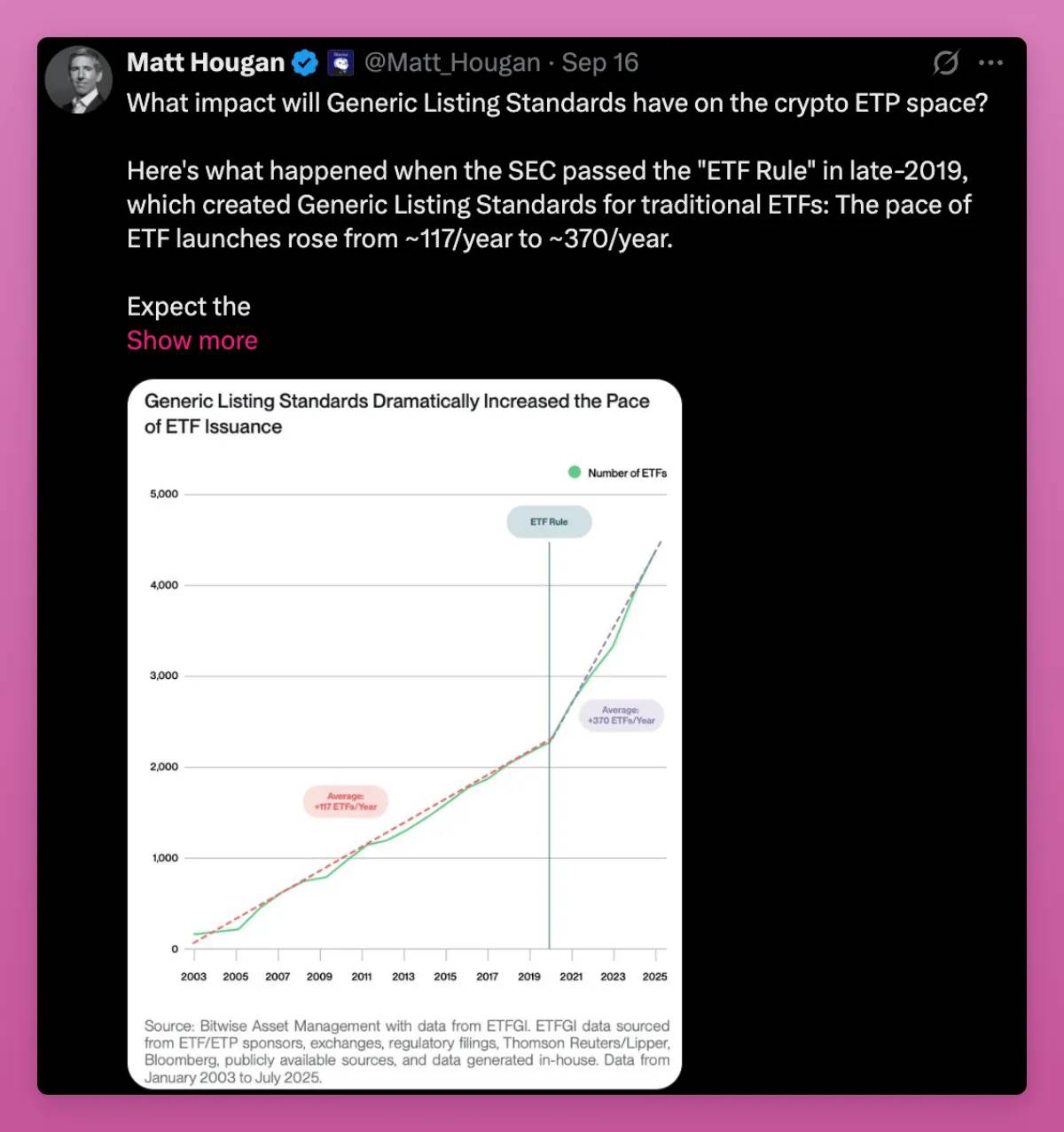

Chỉ trong tháng này, SEC đã phê duyệt tiêu chuẩn niêm yết cho các sản phẩm giao dịch hàng hóa (ETP). Điều này đồng nghĩa quy trình phê duyệt được đẩy nhanh, nhiều tài sản hơn sẽ gia nhập thị trường. Grayscale đã nộp đơn dựa trên thay đổi này.

Các quỹ ETF Bitcoin lập kỷ lục phát hành thành công nhất trong lịch sử. Các quỹ ETF Ethereum khởi đầu chậm hơn, nhưng ngay cả trong thị trường yếu kém, hiện tại cũng đã nắm giữ hàng tỷ đô la tài sản.

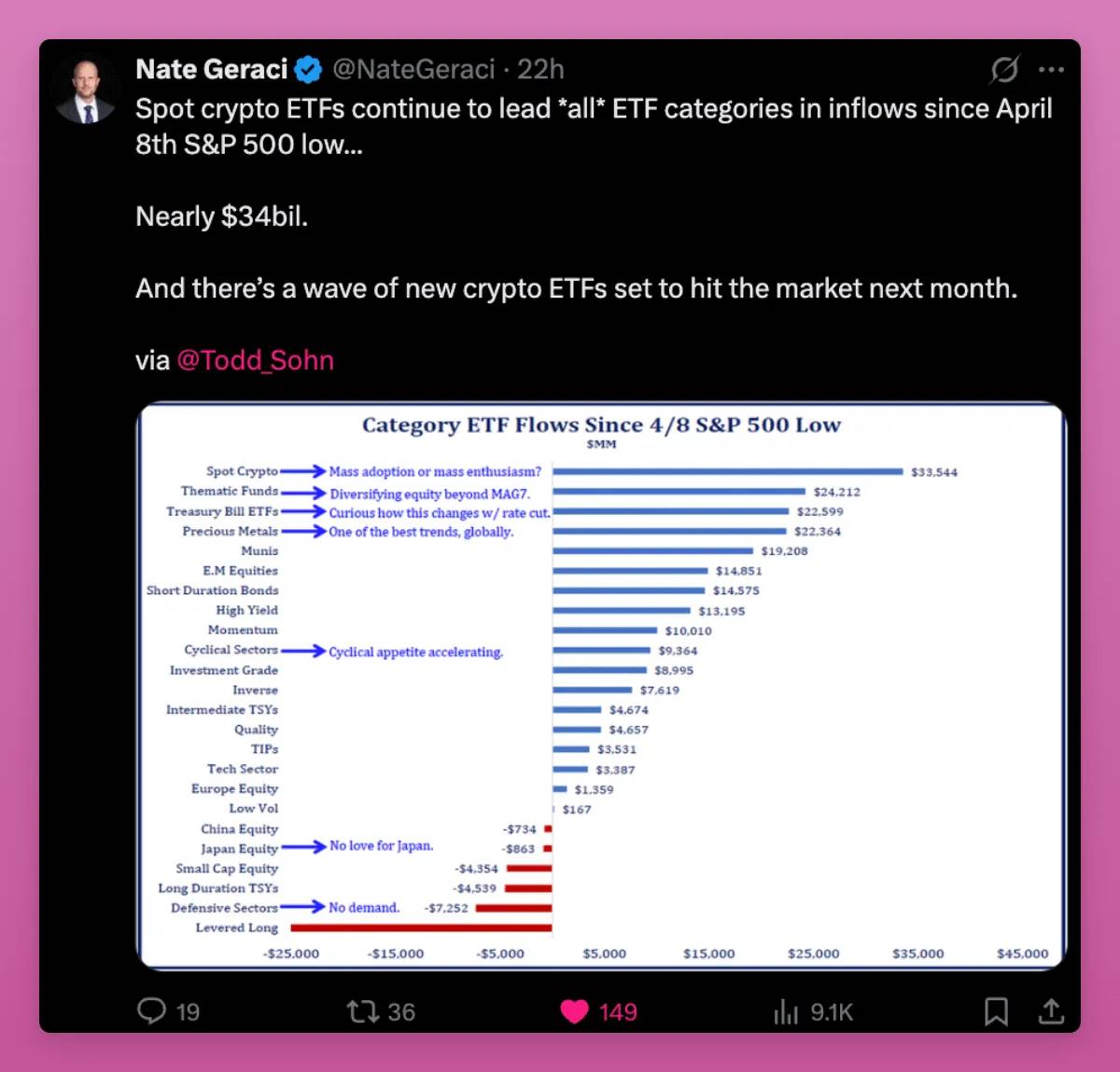

Kể từ ngày 8 tháng 4, các quỹ ETF tiền mã hóa giao ngay dẫn đầu về dòng vốn流入 trong mọi loại ETF, đạt 34 tỷ USD, vượt qua các ETF chủ đề, trái phiếu kho bạc và kim loại quý.

Người mua bao gồm các quỹ hưu trí, cố vấn và ngân hàng. Tiền mã hóa giờ đây trở thành một phần danh mục đầu tư, tương tự như vàng hoặc Nasdaq.

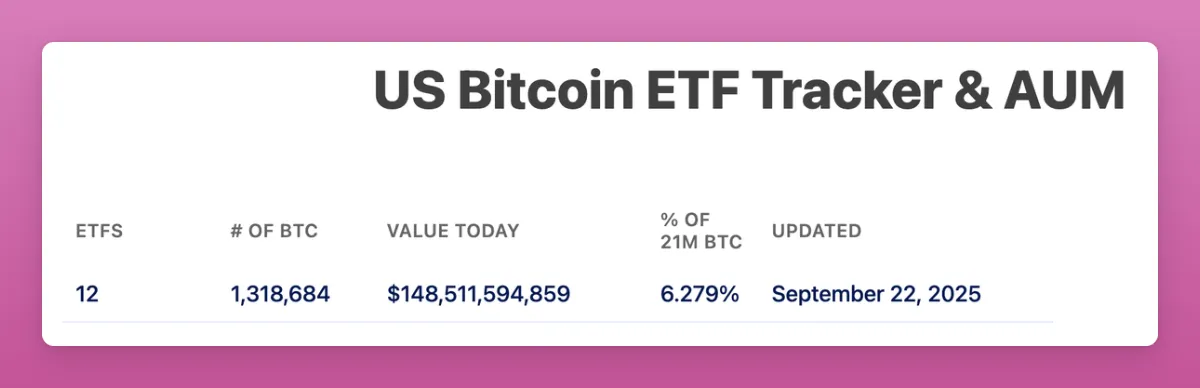

Các quỹ ETF Bitcoin nắm giữ quy mô tài sản quản lý (AUM) 150 tỷ USD, chiếm hơn 6% tổng cung.

Các quỹ ETF Ethereum chiếm 5,59% tổng cung.

Tất cả điều này chỉ diễn ra trong hơn một năm.

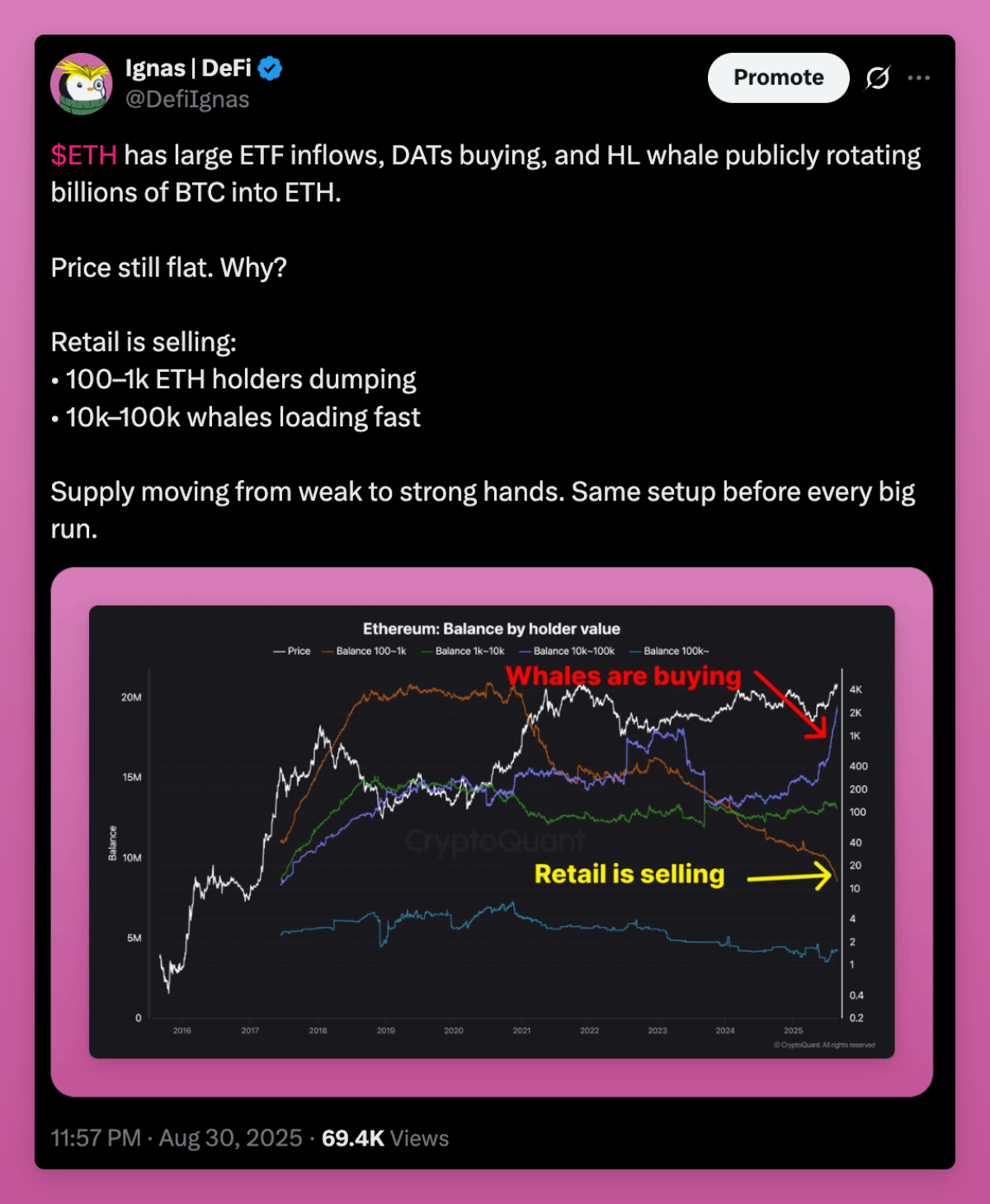

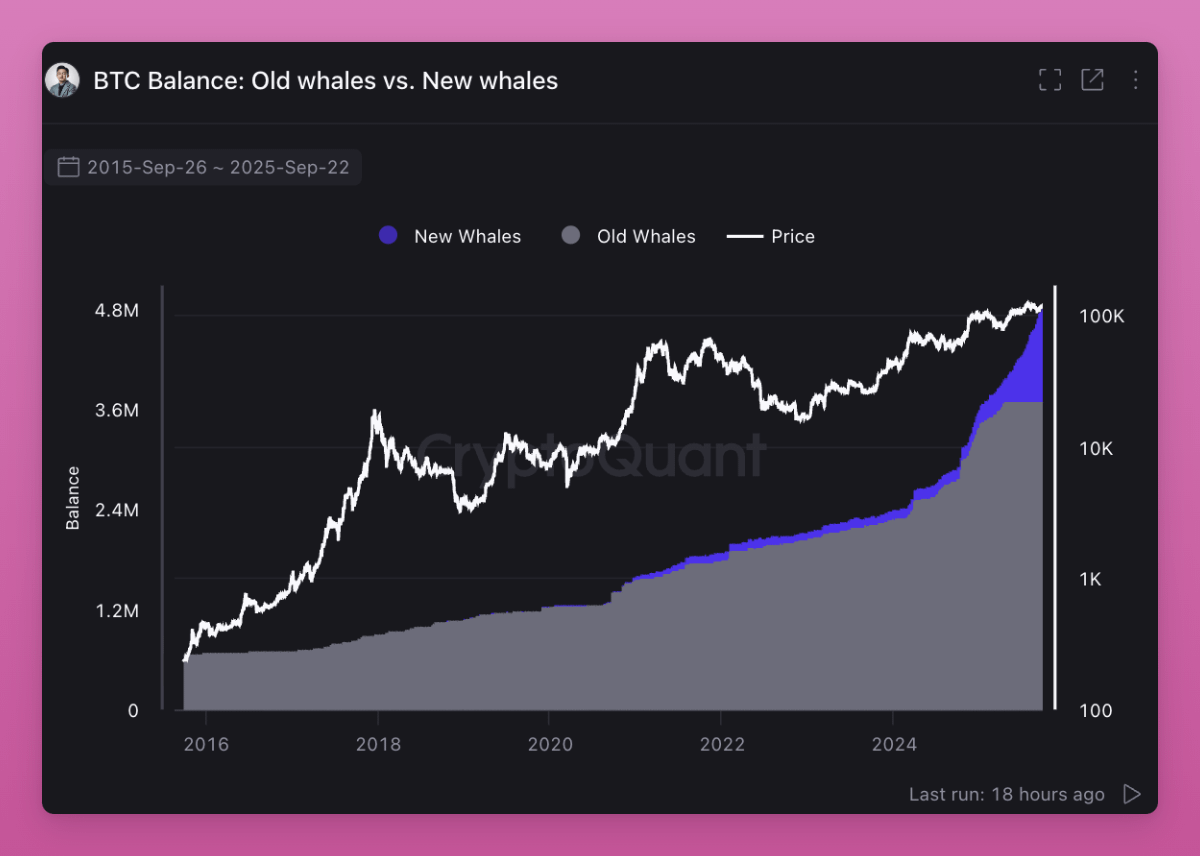

ETF hiện là người mua chính Bitcoin và Ethereum, họ đang chuyển cơ sở sở hữu từ cá nhân sang tổ chức. Như bài viết của tôi cho thấy, các cá voi đang mua vào, còn nhà đầu tư nhỏ lẻ đang bán ra.

Quan trọng hơn, “cá voi cũ” đang bán tài sản cho “cá voi mới”.

Cơ cấu sở hữu đang luân chuyển. Những nhà đầu tư tin vào chu kỳ bốn năm đang bán ra, mong chờ kịch bản cũ lặp lại. Tuy nhiên, một điều gì đó khác biệt đang xảy ra.

Những nhà đầu tư nhỏ lẻ mua ở mức thấp đang bán tài sản cho ETF và các tổ chức. Sự chuyển dịch này làm tăng giá vốn, đồng thời nâng đáy cho các chu kỳ tiếp theo, vì những người nắm giữ mới sẽ không bán ra khi chỉ có lợi nhuận nhỏ.

Đây chính là sự chuyển dịch lớn trong ngành tiền mã hóa. Tài sản mã hóa đang chuyển từ tay nhà đầu cơ nhỏ lẻ sang những người phân bổ dài hạn.

Tiêu chuẩn niêm yết phổ thông mở ra giai đoạn tiếp theo của sự luân chuyển này.

Năm 2019, quy tắc tương tự trong lĩnh vực cổ phiếu đã khiến số lượng quỹ ETF tăng gấp ba lần. Dự kiến lĩnh vực mã hóa cũng sẽ có tình trạng tương tự. Nhiều quỹ ETF mới sắp ra mắt, ví dụ như SOL, HYPE, XRP, DOGE, mang lại thanh khoản rút lui cho nhà đầu tư nhỏ lẻ.

Vấn đề then chốt vẫn là: Khả năng mua của tổ chức có thể cân bằng áp lực bán của nhà đầu tư nhỏ lẻ không?

Nếu môi trường vĩ mô ổn định, tôi tin rằng những người bán lúc này để chờ chu kỳ bốn năm sẽ phải mua lại ở mức giá cao hơn.

Sự kết thúc của đà tăng đồng loạt

Trước đây, thị trường tiền mã hóa thường vận động đồng bộ. Bitcoin đi trước, rồi đến Ethereum, sau đó các tài sản khác theo sau. Các token vốn hóa nhỏ tăng mạnh vì thanh khoản dịch chuyển xuống dọc đường cong rủi ro.

Lần này thì khác, không phải tất cả token đều tăng đồng thời.

Hiện nay có hàng triệu loại token trên thị trường. Mỗi ngày có token mới ra mắt trên pump.fun, “nhà sáng tạo” chuyển sự chú ý từ token cũ sang Memecoin riêng của họ. Cung tăng vọt, trong khi sự chú ý của nhà đầu tư nhỏ lẻ vẫn giữ nguyên.

Thanh khoản bị phân tán quá rộng vì chi phí phát hành token mới gần như bằng không.

Trước kia, các token lưu thông thấp, định giá FDV cao từng rất hấp dẫn và phù hợp với airdrop. Nhưng giờ đây nhà đầu tư nhỏ lẻ đã rút ra bài học. Họ thiên về chọn những token mang lại lợi nhuận thực tế hoặc ít nhất có sức hút văn hóa mạnh (ví dụ $UNI dù khối lượng giao dịch cao nhưng không tăng giá).

Quan điểm của Ansem là đúng, chúng ta đã chạm tới đỉnh điểm của việc đầu cơ thuần túy. Xu hướng mới là doanh thu, vì nó bền vững. Các ứng dụng có sản phẩm phù hợp thị trường và tạo ra phí sẽ tăng giá, còn lại thì không.

Có hai điểm nổi bật: Người dùng sẵn sàng trả phí cao cho đầu cơ, và so sánh hiệu quả giữa blockchain và hệ thống tài chính truyền thống. Điểm đầu tiên đã đạt đỉnh, trong khi điểm thứ hai vẫn còn dư địa tăng trưởng.

Murad đưa ra một điểm tốt khác mà tôi nghĩ Ansem bỏ sót. Những token vẫn có thể tăng thường là mới lạ, kỳ dị, dễ bị hiểu lầm nhưng có cộng đồng kiên định mạnh mẽ. Tôi cũng là một trong những người yêu thích điều mới lạ (giống như iPhone Air của tôi).

Ý nghĩa văn hóa quyết định ranh giới giữa sống còn và thất bại. Một sứ mệnh rõ ràng, dù ban đầu trông có vẻ điên rồ, có thể giúp cộng đồng trụ vững đến khi hiệu ứng tuyết lăn xuất hiện. Tôi sẽ xếp Pudgy Penguins, Punk NFT và Memecoin vào nhóm này.

Tuy nhiên, không phải mọi thứ mới mẻ đều thành công. Runes, ERC404 khiến tôi cảm nhận được sự mới lạ nhanh chóng phai nhạt. Câu chuyện có thể biến mất trước khi đạt đến khối lượng tới hạn.

Tôi cho rằng những quan điểm này cùng giải thích cho trật tự mới. Doanh thu lọc ra các dự án yếu, văn hóa hỗ trợ những dự án bị hiểu lầm.

Cả hai đều quan trọng, nhưng theo cách khác nhau. Những người chiến thắng lớn nhất sẽ là những token ít ỏi kết hợp được cả hai yếu tố.

Trật tự stablecoin mang lại uy tín cho ngành mã hóa

Ban đầu, các trader nắm giữ USDT hoặc USDC để mua BTC và các tiền mã hóa khác. Dòng tiền mới chảy vào là dấu hiệu tăng giá, vì chúng chuyển thành mua giao ngay. Khi đó, 80-100% dòng tiền stablecoin cuối cùng được dùng để mua tiền mã hóa.

Giờ đây tình hình đã thay đổi.

Stablecoin chảy vào lĩnh vực cho vay, thanh toán, lợi suất, quản lý kho bạc và đào airdrop. Một phần trong số này không bao giờ chạm vào mua giao ngay BTC hoặc ETH, nhưng vẫn nâng đỡ toàn bộ hệ thống. Giao dịch L1 và L2 nhiều hơn. Thanh khoản DEX lớn hơn. Thu nhập thị trường cho vay nhiều hơn, ví dụ Fluid và Aave. Thị trường tiền tệ của toàn bộ hệ sinh thái sâu hơn.

Một xu hướng mới là các L1 ưu tiên thanh toán.

Stripe và Tempo của Paradigm được thiết kế dành cho thanh toán stablecoin tốc độ cao, tích hợp công cụ EVM và AMM stablecoin gốc.

Plasma là một L1 được hậu thuẫn bởi Tether, thiết kế riêng cho USDT, có ứng dụng ngân hàng và thẻ thanh toán hướng tới thị trường mới nổi.

Các blockchain này đưa stablecoin vào nền kinh tế thực, không chỉ dừng ở giao dịch. Chúng ta quay lại chủ đề “blockchain cho thanh toán”.

Điều này có thể hàm ý điều gì (thành thật mà nói tôi vẫn chưa chắc chắn).

-

Tempo: Khả năng phân phối của Stripe rất lớn. Điều này thúc đẩy việc áp dụng rộng rãi tiền mã hóa, nhưng có thể bỏ qua nhu cầu giao ngay BTC hoặc ETH. Tempo cuối cùng có thể giống PayPal: lưu lượng khổng lồ, nhưng đóng góp rất ít vào tích lũy giá trị cho Ethereum hoặc blockchain khác. Hiện chưa rõ liệu Tempo có phát hành token (tôi cho là có), và bao nhiêu thu nhập phí sẽ quay lại hệ sinh thái mã hóa.

-

Plasma: Tether đã thống trị việc phát hành USDT. Bằng cách kết nối blockchain + bên phát hành + ứng dụng, Plasma có thể tập trung phần lớn thanh toán tại thị trường mới nổi vào một hệ sinh thái khép kín. Điều này giống như cuộc đối đầu giữa hệ sinh thái khép kín kiểu Apple với internet mở mà Ethereum và Solana đang vận động. Nó gây ra cuộc chiến giành vị trí chuỗi mặc định cho USDT giữa Solana, Tron và các L2 EVM. Tôi cho rằng Tron thiệt hại nhiều nhất ở khía cạnh này, trong khi Ethereum vốn dĩ không phải chuỗi thanh toán. Tuy nhiên, việc Aave và các công ty khác ra mắt trên Plasma là rủi ro lớn đối với ETH...

-

Base: Cứu tinh của L2 ETH. Nhờ Coinbase và Base thúc đẩy thanh toán qua ứng dụng Base và kiếm lợi suất USDC, họ sẽ tiếp tục đẩy phí cho Ethereum và các giao thức DeFi. Hệ sinh thái vẫn phân mảnh nhưng cạnh tranh khốc liệt, từ đó mở rộng thanh khoản hơn nữa.

Quy định đang đi kèm với sự chuyển dịch này. Đạo luật GENIUS đang thúc đẩy các quốc gia khác bắt kịp toàn cầu về stablecoin.

Hơn nữa, Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC) vừa cho phép sử dụng stablecoin làm tài sản ký quỹ token hóa trong phái sinh. Điều này thêm nhu cầu thanh toán vào nhu cầu phi giao ngay của thị trường vốn.

Nói chung, stablecoin và các L1 ổn định mới mang lại uy tín cho ngành mã hóa.

Từng chỉ là nơi đánh bạc, nay đã có tầm quan trọng địa chính trị. Đầu cơ vẫn là ứng dụng số một, nhưng stablecoin rõ ràng là ứng dụng lớn thứ hai trong lĩnh vực mã hóa.

Người chiến thắng là những blockchain và ứng dụng có thể bắt được lưu lượng stablecoin và chuyển hóa thành người dùng trung thành và dòng tiền mặt. Vấn đề lớn nhất chưa biết là liệu các L1 mới như Tempo và Plasma có thể trở thành người dẫn đầu khóa giá trị trong hệ sinh thái của họ, hay Ethereum, Solana, L2 và Tron có thể phản công.

Giao dịch lớn tiếp theo sẽ diễn ra vào ngày 25 tháng 9 trên mạng chính Plasma.

DAT: Đòn bẩy mới và mô hình IPO cho token không thuộc ETF

Các kho tài sản kỹ thuật số (DAT) khiến tôi lo lắng.

Mỗi chu kỳ tăng giá, chúng ta lại tìm ra cách mới để đòn bẩy token. Điều này đẩy giá lên cao hơn nhiều so với khả năng mua giao ngay, nhưng khi thị trường đảo chiều, việc tháo đòn bẩy luôn rất tàn khốc. Khi FTX sụp đổ, việc bán ép do đòn bẩy CeFi đã đè bẹp thị trường.

Rủi ro đòn bẩy trong chu kỳ này có thể đến từ DAT. Nếu chúng phát hành cổ phần với mức chiết khấu, vay nợ và đổ tiền vào token, chúng sẽ khuếch đại đà tăng. Và khi tâm lý thị trường đảo chiều, các cấu trúc này có thể làm trầm trọng thêm sự suy giảm.

Việc chuộc lại ép buộc hoặc hết vốn mua lại cổ phần có thể kích hoạt áp lực bán nặng nề. Vì vậy, mặc dù DAT mở rộng khả năng tiếp cận thị trường và mang về vốn tổ chức, chúng cũng thêm một lớp rủi ro hệ thống mới.

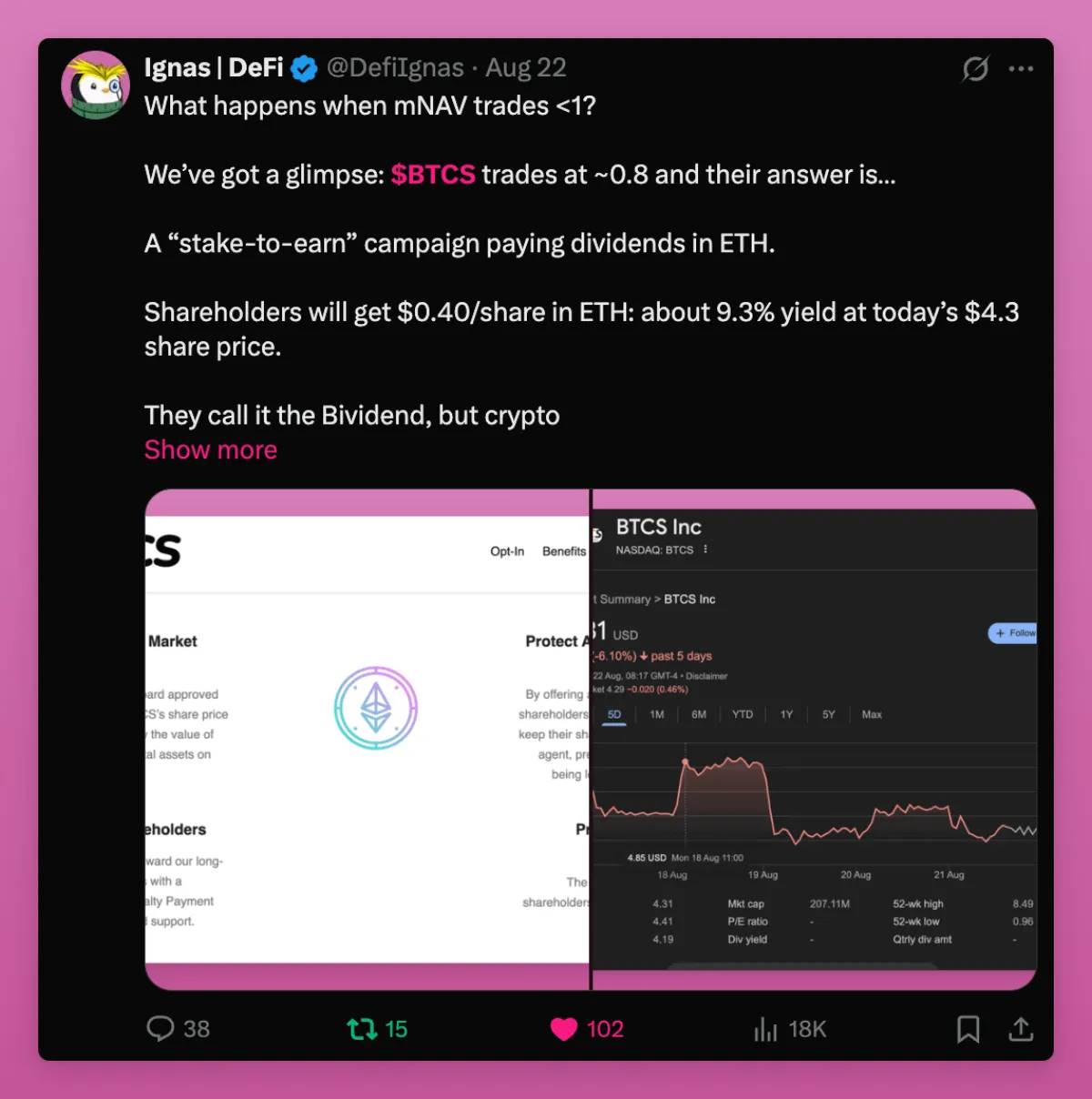

Chúng ta lấy một ví dụ về điều gì xảy ra khi mNAV > 1. Tóm lại, họ gửi ETH cho cổ đông, những người rất có thể sẽ bán tháo. Tuy nhiên, bất chấp việc “airdrop”, BTCS vẫn giao dịch ở mức 0,74 mNAV. Tình hình tệ.

Mặt khác, DAT là cây cầu mới nối kinh tế token với thị trường chứng khoán.

Như người sáng lập Ethena đã viết:

"Tôi lo ngại rằng chúng ta có thể đã cạn kiệt vốn bản địa mã hóa, không thể đẩy altcoin lên cao hơn đỉnh chu kỳ trước. Nếu so sánh đỉnh vốn hóa thị trường danh nghĩa altcoin vào quý IV/2021 và quý IV/2024, cả hai đều dừng ở khoảng 1,2 nghìn tỷ USD. Điều chỉnh theo lạm phát, hai chu kỳ gần như hoàn toàn giống nhau. Có lẽ đây là giới hạn toàn cầu mà vốn cá nhân có thể trả cho 99% 'token rác'?"

Đây là lý do tại sao DAT quan trọng.

Vốn cá nhân có thể đã chạm đỉnh, nhưng các token có kinh doanh thực tế, doanh thu thực tế và người dùng thực tế có thể tiến vào thị trường chứng khoán quy mô lớn hơn nhiều. So với toàn bộ thị trường chứng khoán toàn cầu, thị trường altcoin chỉ là con số nhỏ bé. DAT mở ra cánh cửa cho dòng vốn mới chảy vào.

Không chỉ vậy, vì rất ít altcoin có đủ chuyên môn để triển khai DAT, những dự án có thể làm được sẽ tái định hướng sự chú ý từ hàng triệu token về lại vài tài sản “điểm Schelling” (ghi chú TechFlow: Schelling Point, còn gọi là Focal Point, khái niệm quan trọng trong lý thuyết trò chơi, chỉ giải pháp hoặc điểm tụ tập mà con người tự nhiên chọn mà không cần giao tiếp).

Ông ấy cũng nói套利 chênh lệch NAV không quan trọng, điều này bản thân nó đã là tin tốt.

Đa số DAT không thể sử dụng đòn bẩy cấu trúc vốn như Saylor để duy trì chênh lệch NAV lâu dài. Giá trị thực sự của DAT không nằm ở trò chơi chênh lệch, mà ở khả năng tiếp cận vốn. Ngay cả mức NAV ổn định 1:1 kèm dòng vốn vào liên tục cũng tốt hơn hẳn việc hoàn toàn không tiếp cận được vốn.

ENA và thậm chí cả SOL bị chỉ trích vì bị coi là “công cụ” để các quỹ đầu tư mạo hiểm thoái vốn token nắm giữ.

Đặc biệt ENA, do các quỹ VC nắm giữ lượng lớn token nên đặc biệt dễ tổn thương. Nhưng chính vì vấn đề bố trí vốn, nhu cầu từ các quỹ VC tư nhân vượt xa nhu cầu thị trường thứ cấp lưu động, việc thoát vốn qua DAT là tín hiệu tích cực, vì các quỹ VC có thể tái phân bổ vốn sang các tài sản mã hóa khác.

Điều này quan trọng vì các quỹ VC bị tổn thương nặng trong chu kỳ này do không thể thoát vốn đầu tư. Nếu họ có thể bán ra và có thanh khoản mới, họ có thể tài trợ cho các đổi mới mới trong lĩnh vực mã hóa, từ đó thúc đẩy ngành phát triển.

Nói chung, DAT là tín hiệu tích cực cho tiền mã hóa, đặc biệt là các token không thể lên ETF. Chúng cho phép các dự án như Aave, Fluid, Hype – có người dùng và doanh thu thực tế – chuyển kênh đầu tư sang thị trường chứng khoán.

Tất nhiên, nhiều DAT sẽ thất bại và gây ảnh hưởng lan tỏa ra thị trường. Nhưng chúng cũng mang lại cơ hội IPO cho các dự án ICO.

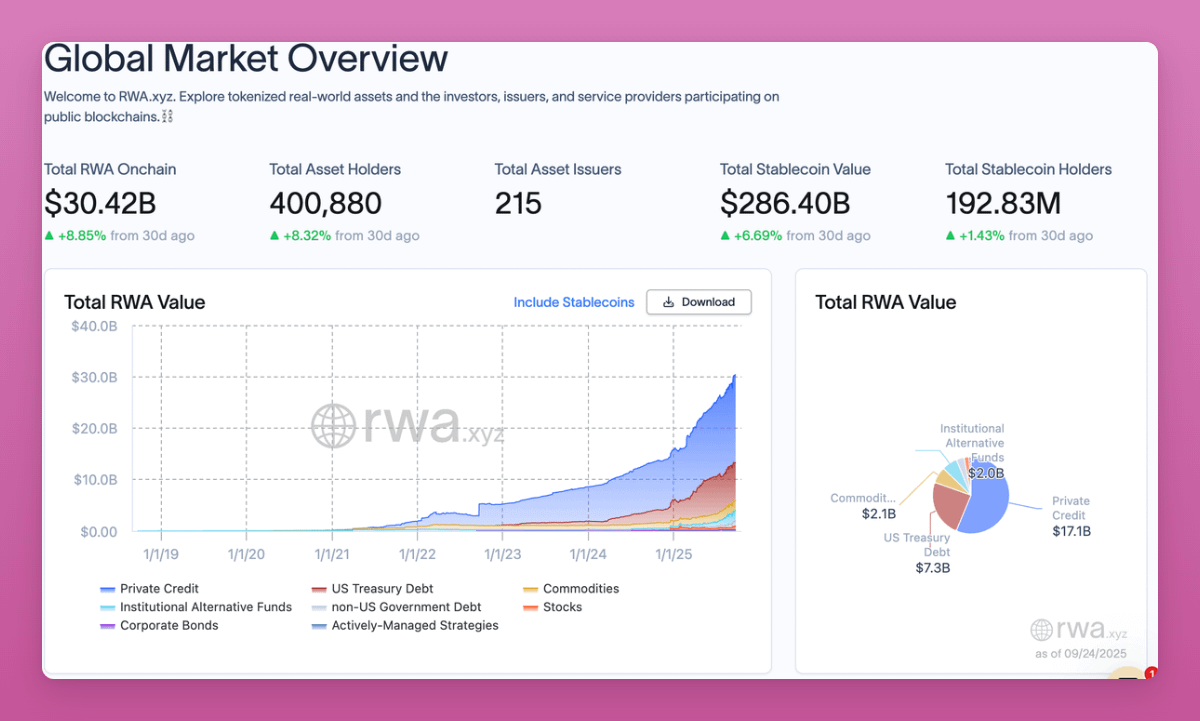

Cách mạng RWA: Khả năng sống tài chính trên chuỗi

Thị trường RWA trên chuỗi vừa vượt mốc 30 tỷ USD, tăng gần 9% chỉ trong một tháng. Biểu đồ xu hướng tiếp tục đi lên.

Trái phiếu chính phủ, tín dụng, hàng hóa và cổ phần tư nhân hiện đã được token hóa. Tốc độ chuyển đổi đang tăng nhanh chóng.

RWA đang mang kinh tế toàn cầu lên chuỗi. Một số thay đổi lớn bao gồm:

-

Trước đây, bạn phải bán tiền mã hóa lấy tiền pháp định để mua cổ phiếu hoặc trái phiếu. Giờ đây, bạn có thể tiếp tục nắm giữ BTC hoặc stablecoin trên chuỗi, chuyển sang trái phiếu chính phủ hoặc cổ phiếu, và tự lưu ký.

-

DeFi thoát khỏi cái bẫy “lừa đảo Ponzi” – động cơ tăng trưởng của nhiều giao thức. Nó mang lại nguồn thu mới cho DeFi và cơ sở hạ tầng L1/L2.

Thay đổi quan trọng nhất là tài sản đảm bảo.

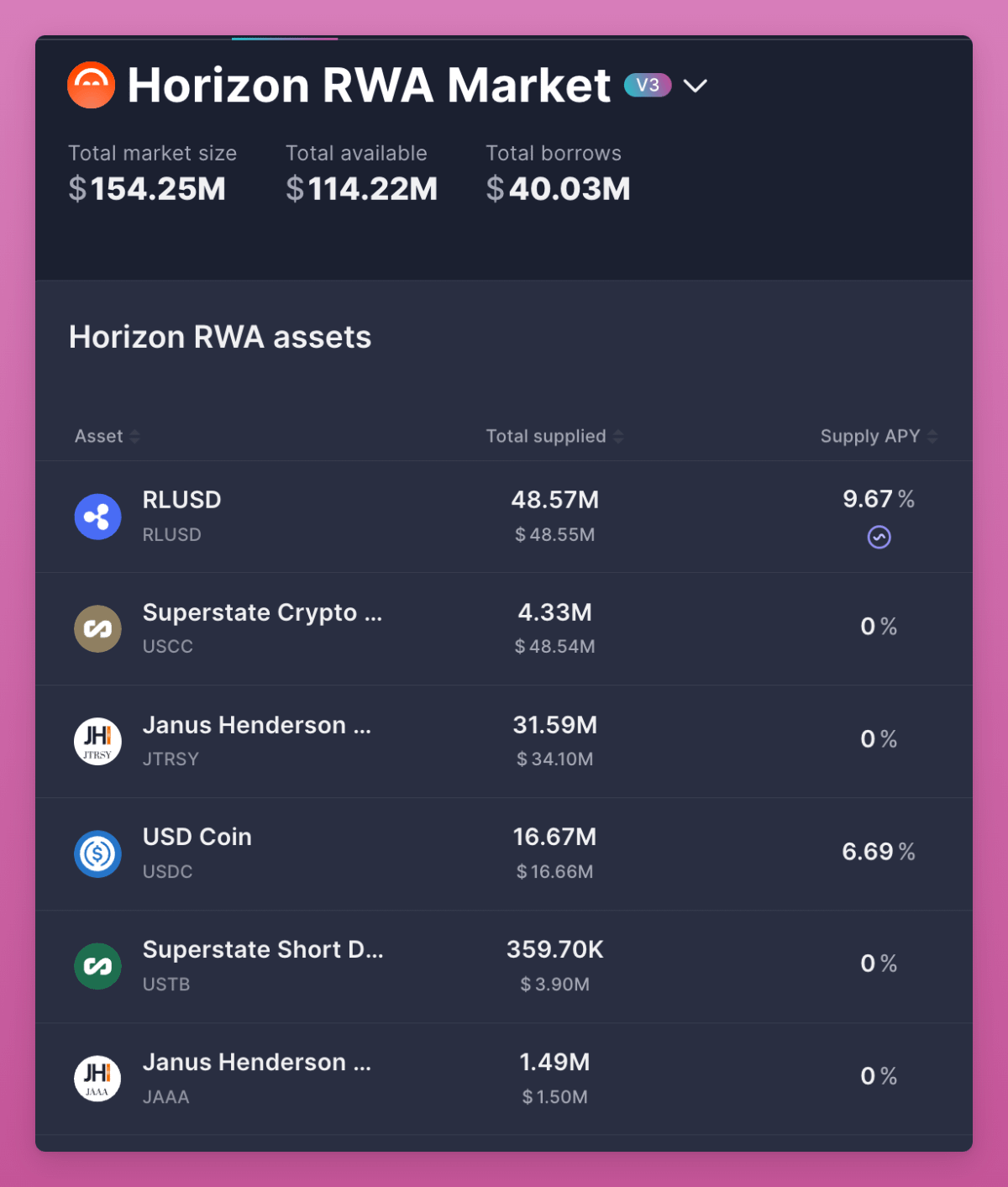

Aave Horizon cho phép bạn gửi các tài sản được token hóa như chỉ số S&P 500 và dùng chúng làm tài sản thế chấp để vay mượn. Nhưng TVL (Tổng giá trị khóa) của nó vẫn còn nhỏ, chỉ 114 triệu USD, điều này cho thấy RWA vẫn ở giai đoạn sơ khai tương đối. (Ghi chú: Centrifuge đang nỗ lực đưa RWA SPX500 chính thức lên chuỗi. Nếu thành công, CFG có thể tăng mạnh. Tôi đặt niềm tin vào điều này.)

Tài chính truyền thống hầu như không thể thực hiện điều này cho nhà đầu tư nhỏ lẻ.

RWA cuối cùng biến DeFi thành thị trường vốn thực sự. Chúng thiết lập lãi suất chuẩn thông qua trái phiếu chính phủ và tín dụng. Chúng mở rộng phạm vi toàn cầu, cho phép bất kỳ ai nắm giữ trái phiếu chính phủ Mỹ mà không cần ngân hàng Mỹ (điều này đang trở thành chiến trường toàn cầu).

BlackRock ra mắt BUIDL, Franklin ra mắt BENJI. Đây không phải các dự án biên giới, mà là những cây cầu nối hàng ngàn tỷ đô la với tiền mã hóa.

Nói chung, RWA là cuộc cách mạng cấu trúc quan trọng nhất hiện nay. Chúng làm cho DeFi gắn liền với nền kinh tế thực và xây dựng cơ sở hạ tầng cho một thế giới có thể hoàn toàn vận hành trên chuỗi.

Chu kỳ 4 năm

Đối với thị trường bản địa mã hóa, câu hỏi quan trọng nhất là chu kỳ bốn năm đã kết thúc chưa. Tôi nghe thấy xung quanh mọi người đang bán tháo, mong chờ nó xuất hiện lại. Nhưng tôi tin rằng cùng với sự thay đổi trật tự mã hóa, chu kỳ bốn năm sẽ lặp lại.

Lần này khác biệt.

Tôi đặt cược bằng tài sản của mình, vì:

-

ETF biến BTC và ETH thành tài sản phân bổ được cho tổ chức.

-

Stablecoin trở thành công cụ địa chính trị, giờ đây gia nhập thanh toán và thị trường vốn.

-

DAT mở ra con đường cho các token không được ETF hỗ trợ tiến vào thị trường chứng khoán, đồng thời cho phép các quỹ VC thoái vốn và tài trợ dự án mới.

-

RWA mang toàn bộ nền kinh tế toàn cầu lên chuỗi, tạo ra lãi suất chuẩn cho DeFi.

Đây không còn là sòng bạc năm 2017, cũng không phải cơn cuồng nhiệt năm 2021.

Đây là một cấu trúc và thời đại áp dụng mới, khi tiền mã hóa đang hòa nhập với tài chính truyền thống, đồng thời vẫn được thúc đẩy bởi văn hóa, đầu cơ và niềm tin.

Người chiến thắng trong chu kỳ tiếp theo sẽ không đến từ chiến lược “mua tất cả”.

Nhiều token có thể vẫn sẽ lặp lại sự sụp đổ chu kỳ bốn năm. Bạn cần lựa chọn cẩn trọng.

Người chiến thắng thực sự sẽ là những token có thể thích nghi với thay đổi vĩ mô và tổ chức, đồng thời duy trì sức hút văn hóa với nhà đầu tư nhỏ lẻ.

Đây chính là trật tự mới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News