Tác động cấu trúc của chủ tịch Cục Dự trữ Liên bang tiếp theo đối với ngành tiền mã hóa: Chuyển hướng chính sách và tái thiết lập quản lý

Tuyển chọn TechFlowTuyển chọn TechFlow

Tác động cấu trúc của chủ tịch Cục Dự trữ Liên bang tiếp theo đối với ngành tiền mã hóa: Chuyển hướng chính sách và tái thiết lập quản lý

Sự thay đổi chủ tịch Cục Dự trữ Liên bang tiếp theo là yếu tố quyết định trong việc định hình lại môi trường vĩ mô tương lai của ngành tiền mã hóa.

Bài viết: Paramita Venture

I. Tóm tắt thực thi và nhận định chiến lược: Cuộc chơi nhân sự và môi trường vĩ mô tái cấu trúc Việc thay đổi chủ tịch Cục Dự trữ Liên bang (FED) sắp tới sẽ cơ bản làm thay đổi môi trường tồn tại của ngành tiền mã hóa, biến động nhân sự này là điểm ngoặt then chốt ảnh hưởng đến việc tài sản mã hóa chuyển từ "tài sản biên" thành "tài chính chính thống". Quan điểm chính sách của chủ tịch quyết định xu hướng thị trường tiền mã hóa trong bốn năm tới thông qua hai con đường cốt lõi: hiệu quả truyền dẫn thanh khoản của chính sách tiền tệ và mức độ thực thi nghiêm ngặt của Đạo luật GENIUS.

1.1 Kết luận cốt lõi: Ảnh hưởng chiến lược then chốt từ việc thay đổi chủ tịch FED

Chủ tịch FED với tư cách là "người canh cổng" của hệ thống tài chính toàn cầu, ảnh hưởng của họ vượt xa so với các thống đốc ngân hàng trung ương thông thường. Dù nhiệm kỳ của chủ tịch không trùng với nhiệm kỳ tổng thống (nhiệm kỳ của Chủ tịch Powell hiện tại kết thúc vào tháng 5 năm 2026), nhưng Tổng thống có ảnh hưởng trực tiếp đến ứng cử viên được đề cử, đảm bảo rằng chủ tịch mới về cơ bản sẽ thực hiện định hướng chính sách kinh tế của Nhà Trắng. Chính quyền Trump đã tuyên bố sẽ công bố người được đề cử trước Giáng sinh năm 2025.

Sự khác biệt chiến lược cốt lõi trong thay đổi nhân sự này nằm ở chỗ: Ứng cử viên thuộc phe bồ câu (như Kevin Hassett) đại diện cho cơ hội thị trường tăng giá theo đà thanh khoản, trong khi ứng cử viên thuộc phe diều hâu (như Kevin Warsh) đại diện cho những thách thức quản lý mang tính cấu trúc trong môi trường lãi suất cao. Theo dữ liệu từ nền tảng dự báo thị trường Polymarket, Kevin Hassett hiện đang dẫn đầu danh sách đề cử với xác suất khoảng 80%.

Một hiện tượng quan trọng trên thị trường tài chính là: đánh giá của thị trường về định hướng chính sách của chủ tịch mới (tức là việc đề cử) sẽ diễn ra sớm hơn rất nhiều so với điều chỉnh chính sách thực tế. Nếu Hassett chính thức được đề cử, kỳ vọng theo chiều hướng nới lỏng này sẽ ngay lập tức ảnh hưởng đến dòng vốn và định giá phái sinh, có thể gây ra một đợt tăng giá thị trường do "kỳ vọng chính sách" vào quý I năm 2026, đẩy nhanh quá trình phục hồi của thị trường tiền mã hóa mà không cần chờ hành động giảm lãi suất chính thức.

1.2 Tổng quan ma trận rủi ro và cơ hội vĩ mô

Cơ hội vĩ mô chính nằm ở: nếu Hassett giành chiến thắng, lập trường cắt giảm lãi suất mạnh mẽ của ông sẽ làm giảm đáng kể chi phí cơ hội khi nắm giữ tài sản rủi ro, thúc đẩy dòng vốn tổ chức chảy nhanh hơn vào thị trường tiền mã hóa.

Tuy nhiên, thị trường cũng đối mặt với rủi ro cốt lõi. Môi trường lãi suất cao kéo dài cộng với việc thực thi nghiêm ngặt Đạo luật GENIUS có thể khuếch đại rủi ro hệ thống vốn có của thị trường tiền mã hóa. Đặc biệt là rủi ro bị loại khỏi chỉ số MSCI của MicroStrategy (MSTR): nếu nhà cung cấp chỉ số này xác định tỷ lệ nắm giữ tài sản kỹ thuật số của MSTR vượt quá ngưỡng đỏ 50% tổng tài sản, có thể kích hoạt bán tháo thụ động lên tới 8,8 tỷ USD. Áp lực bán máy móc này sẽ tạo thành vòng phản hồi tiêu cực, ngay cả khi môi trường vĩ mô có phần nới lỏng, vẫn có thể làm gia tăng biến động ngắn hạn.

II. Truyền dẫn cấu trúc của chính sách tiền tệ vĩ mô: Thanh khoản, lãi suất và DXY

Chủ tịch FED thông qua việc dẫn dắt sự đồng thuận của Ủy ban Thị trường Mở Liên bang (FOMC) và phát biểu công khai có ảnh hưởng quyết định đến định hướng chính sách tiền tệ. Sự khác biệt về lập trường chính sách của chủ tịch ảnh hưởng trực tiếp đến thanh khoản thị trường, từ đó thay đổi cơ sở định giá tài sản mã hóa.

2.1 Phân tích môi trường lãi suất cao hiện tại và chi phí cơ hội

Tính đến đầu tháng 12 năm 2025, Ủy ban Thị trường Mở Liên bang (FOMC) đã bỏ phiếu quyết định hạ mức lãi suất mục tiêu liên bang xuống còn 3,75%–4,00%. Mặc dù đã bước vào chu kỳ giảm lãi suất, nhưng mức lãi suất này so với điểm thấp lịch sử vẫn ở mức cao. Trong môi trường này, lợi suất từ việc nắm giữ tiền mặt và trái phiếu kho bạc Mỹ – các tài sản phi rủi ro – tương đối hấp dẫn, do đó làm tăng chi phí cơ hội khi nắm giữ tài sản mã hóa có rủi ro và biến động cao.

Một chủ tịch phe bồ câu sẽ thúc đẩy việc giảm lãi suất với biên độ lớn hơn và nhịp độ nhanh hơn, trực tiếp hạ thấp chi phí vốn và giải phóng thanh khoản thị trường. Ví dụ, theo phân tích của Bloomberg, mỗi lần giảm lãi suất 0,25%, có thể mang lại tiềm năng tăng thêm 5-10 tỷ USD thanh khoản cho thị trường tiền mã hóa. Nếu cắt giảm lãi suất mạnh mẽ xảy ra, các nhà đầu tư tổ chức sẽ có động lực mạnh hơn để tái phân bổ vốn từ các tài sản tài chính truyền thống ít rủi ro sang thị trường tiền mã hóa.

2.2 Hiệu chỉnh mối tương quan lịch sử: Cơ chế truyền dẫn sâu sắc giữa lãi suất và thị trường tiền mã hóa

Dữ liệu lịch sử cho thấy hiệu suất thị trường tiền mã hóa có tương quan cao với chính sách lãi suất của FED. Chính sách nới lỏng làm giảm lãi suất phi rủi ro, làm tăng đáng kể sức hấp dẫn tương đối của tài sản rủi ro.

Cần phải hiệu chỉnh một hiểu lầm phổ biến về mối tương quan lịch sử: rằng chu kỳ tăng lãi suất của FED có thể đi kèm với thị trường tiền mã hóa "sôi động". Ngược lại, thực tế lịch sử cho thấy chu kỳ tăng lãi suất của FED thường khiến thị trường tiền mã hóa sụp đổ. Ví dụ, năm 2018 khi FED bắt đầu chu kỳ tăng lãi suất, giá Bitcoin đã giảm khoảng 80%. Trong khi đó, chính sách cắt giảm lãi suất mạnh mẽ và nới lỏng định lượng sau đại dịch năm 2020 đã đẩy giá Bitcoin từ khoảng 7.000 USD lên mức cao kỷ lục 69.000 USD.

Vì vậy, việc đơn giản coi "giảm lãi suất" đồng nghĩa với "thị trường tăng giá nhờ thanh khoản" là phiến diện. Yếu tố thúc đẩy thanh khoản thực sự, cùng với mức độ ưa thích tài sản rủi ro của vốn toàn cầu, có liên hệ chặt chẽ hơn với xu hướng Chỉ số đô la Mỹ (DXY). Dữ liệu cho thấy mọi đợt tăng giá lớn của Bitcoin đều diễn ra trong thời kỳ DXY giảm, trong khi thị trường gấu xảy ra đồng thời với DXY tăng. Lập trường chính sách của chủ tịch mới thông qua việc ảnh hưởng đến niềm tin toàn cầu vào đồng đô la, từ đó tác động đến xu hướng DXY, tạo thành chỉ báo then chốt cho mức phí rủi ro vĩ mô. Sức ảnh hưởng của chính sách nằm ở khả năng ổn định niềm tin thị trường, gián tiếp thúc đẩy giá tài sản rủi ro như Bitcoin bằng cách làm suy yếu vị thế tương đối của đồng đô la.

III. Đánh giá chi tiết lập trường chính sách của ứng cử viên cốt lõi: Thái độ quản lý và so sánh CBDC

Sự khác biệt giữa năm ứng cử viên chính về chính sách tiền tệ và quản lý tài sản số tạo thành biến số cốt lõi cho con đường phát triển tương lai của thị trường.

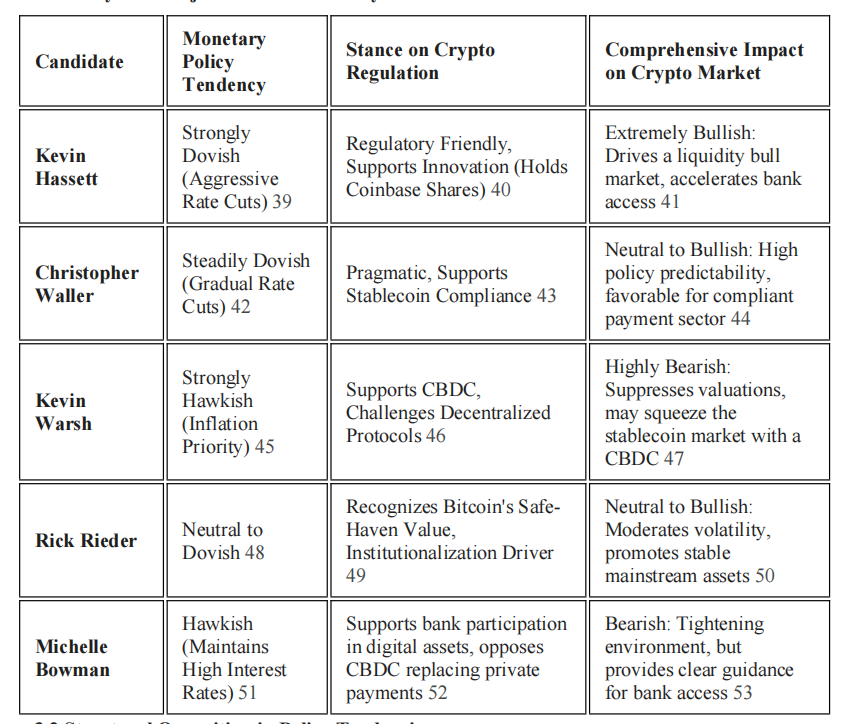

3.1 Phân tích lập trường chính sách của các ứng cử viên chính

3.2 Đối lập cấu trúc về định hướng chính sách

Kevin Hassett được xem là ứng cử viên tốt nhất cho ngành tiền mã hóa. Ông từng công khai nói rằng nếu trở thành chủ tịch, ông sẽ "ngay lập tức cắt giảm lãi suất ngay bây giờ". Với tư cách là cố vấn kinh tế hàng đầu của Trump, ông không chỉ chủ trương dành không gian đổi mới trong quản lý mà còn từng là cố vấn của Coinbase và nắm giữ cổ phiếu sàn giao dịch này; lập trường thân thiện với quản lý của ông là chất xúc tác then chốt thúc đẩy thị trường tăng giá nhờ thanh khoản.

Kevin Warsh đại diện cho lập trường diều hâu nhất. Ông chủ trương ưu tiên kiểm soát lạm phát, ủng hộ siết chặt lãi suất và thu hẹp bảng cân đối kế toán của ngân hàng trung ương. Quan trọng hơn, Warsh công khai ủng hộ Mỹ nghiên cứu phát triển CBDC dạng bán buôn (tiền tệ kỹ thuật số của ngân hàng trung ương), cho rằng điều này sẽ tăng cường vị thế thống trị của đồng đô la trong lĩnh vực số. Lập trường này trực tiếp thách thức chủ nghĩa nguyên thủy tiền mã hóa theo hướng phi tập trung, và lập trường diều hâu cùng việc ủng hộ CBDC tạo thành cú đúp bất lợi, có thể làm chậm tiến độ giảm lãi suất và thông qua cạnh tranh từ CBDC do nhà nước hậu thuẫn để thu hẹp thị phần của stablecoin tư nhân.

Christopher Waller là một người thực dụng theo phe trung lập. Là thành viên hiện tại của FED, ông ủng hộ việc giảm lãi suất từng bước, và có thái độ cởi mở với stablecoin, thừa nhận vai trò bổ trợ của chúng như công cụ thanh toán, cho rằng dưới sự quản lý phù hợp có thể tăng cường vị thế của đồng đô la. Nếu ông đắc cử, môi trường chính sách tương đối dễ dự đoán sẽ có lợi cho sự phát triển dài hạn của các tổ chức tuân thủ.

Baumann và Warsh có sự khác biệt tinh tế trong quản lý tiền mã hóa: mặc dù Baumann ủng hộ duy trì lãi suất cao, bà cũng ủng hộ các ngân hàng tham gia vào hoạt động tài sản số nếu đảm bảo an toàn và vững chắc, và tỏ ra nghi ngờ về CBDC. Điều này cho thấy bà thiên về việc để khu vực tư nhân dẫn dắt đổi mới và cung cấp dịch vụ tài sản số bên trong hệ thống ngân hàng.

3.3 Cuộc đấu trong chi tiết quản lý: Người thực thi Đạo luật GENIUS

Đạo luật GENIUS đã trở thành luật pháp, một trong những nhiệm vụ cốt lõi của chủ tịch mới là xác định các chi tiết quản lý. Sự đối lập giữa hai ứng cử viên chính trong việc thực thi đạo luật này là rất quan trọng. Hassett có thể thúc đẩy một khung quản lý linh hoạt hơn, cho phép stablecoin mở rộng nhanh chóng trong khuôn khổ tuân thủ, thúc đẩy sự hòa nhập giữa đô la trên chuỗi và hệ thống tài chính truyền thống. Tuy nhiên, Warsh có thể sử dụng quyền tự quyết của mình để thiết lập rào cản tuân thủ cao hơn về chống rửa tiền (AML) và yêu cầu dự phòng, từ đó hạn chế tăng trưởng của stablecoin tư nhân trong thực thi, gián tiếp mở đường cho CBDC do chính phủ hỗ trợ. Cuộc đấu về chi tiết quản lý này sẽ quyết định quy mô và đặc tính của "đô la trên chuỗi" trong tương lai.

IV. Đạo luật GENIUS: Khung quản lý stablecoin và ranh giới tuân thủ ngành

Đạo luật GENIUS đã được Tổng thống ký thành luật vào tháng 7 năm 2025, thiết lập khung quản lý liên bang đầu tiên cho stablecoin thanh toán tại Mỹ. Đạo luật này yêu cầu các bên phát hành stablecoin tuân thủ các quy định nghiêm ngặt tương tự như các tổ chức tài chính truyền thống, làm thay đổi sâu sắc các quy tắc tương tác của đô la trên chuỗi.

4.1 Giải thích các điều khoản cốt lõi: Dự phòng 100% và yêu cầu AML

Trọng tâm của Đạo luật GENIUS là bảo vệ người tiêu dùng và tăng cường vị thế của đồng đô la. Đạo luật yêu cầu các bên phát hành stablecoin:

1. Dự phòng 100%: Phải nắm giữ lượng tài sản ngắn hạn thanh khoản cao tương đương với khối lượng phát hành, như trái phiếu kho bạc Mỹ, tiền gửi ngân hàng hoặc tài sản tương tự.

2. Minh bạch và kiểm toán: Phải công bố công khai thành phần tài sản dự phòng hàng tháng và nộp báo cáo kiểm toán độc lập hàng năm (đối với các bên phát hành có vốn hóa thị trường trên 50 tỷ USD).

3. Yêu cầu chống rửa tiền (AML): Các bên phát hành rõ ràng chịu sự ràng buộc của Đạo luật Bí mật Ngân hàng (Bank Secrecy Act), phải xây dựng chương trình tuân thủ AML và trừng phạt hiệu quả.

Ngoài ra, đạo luật còn yêu cầu tất cả các bên phát hành stablecoin phải có khả năng kỹ thuật để đóng băng, tạm giữ hoặc hủy bỏ stablecoin thanh toán do họ phát hành theo yêu cầu pháp lý. Điều này đánh dấu việc "đô la trên chuỗi" bắt đầu chấp nhận các tiêu chuẩn quản lý tương tự như ngân hàng truyền thống.

4.2 Điều khoản cấm trả lãi và tái cấu trúc hệ sinh thái DeFi

Một điều khoản có ảnh hưởng cấu trúc nhất trong đạo luật là việc cấm rõ ràng các bên phát hành stablecoin trả lãi hoặc lợi nhuận dưới bất kỳ hình thức nào (tiền mặt, token hoặc giá trị tương đương khác) cho người nắm giữ. Mục đích nhằm ngăn chặn việc stablecoin bị thị trường coi là sản phẩm "tiền gửi bóng", từ đó gây ra rủi ro ổn định tài chính hoặc né tránh quản lý ngân hàng.

Quy định này về cơ bản xóa bỏ mô hình kinh doanh của "stablecoin có lợi suất gốc". Lợi nhuận trong DeFi tương lai sẽ phụ thuộc nhiều hơn vào hoạt động của chính giao thức trên chuỗi (như lãi cho vay, phí giao dịch), chứ không phải từ lợi nhuận tài sản dự phòng của bên phát hành. Bộ Tài chính cũng được yêu cầu áp dụng cách hiểu rộng rãi hơn để đảm bảo các bên phát hành không thể cung cấp lãi suất hay lợi nhuận thông qua cách thức thay thế.

Dù đạo luật này cung cấp con đường tuân thủ cho tài sản số, nhưng thông qua việc bắt buộc các bên phát hành có khả năng "đóng băng/hủy bỏ" và dự phòng 100%, đã hy sinh đáng kể tinh thần phi tập trung, thể hiện một **"nghịch lý tập trung của stablecoin tuân thủ"**. Mức độ thực thi các yêu cầu tập trung này của chủ tịch mới sẽ quyết định mức độ stablecoin có thể hòa nhập vào tài chính truyền thống, đồng thời giữ lại bao nhiêu đặc tính của tài sản số.

4.3 Phân tích tác động hệ thống của dự phòng stablecoin đối với thị trường trái phiếu Mỹ

Do Đạo luật GENIUS yêu cầu stablecoin phải được dự phòng bằng trái phiếu kho bạc Mỹ hoặc đô la Mỹ, thị trường stablecoin đã trở thành người tham gia không thể xem nhẹ trên thị trường trái phiếu Mỹ.

Nghiên cứu của Ngân hàng Thanh toán Quốc tế (BIS) đã tiết lộ rủi ro bất đối xứng của stablecoin đối với thị trường trái phiếu Mỹ: Khi dòng vốn ròng vào stablecoin tăng 2 độ lệch chuẩn, có thể khiến lợi suất trái phiếu kho bạc Mỹ kỳ hạn 3 tháng giảm nhẹ 2-2,5 điểm cơ bản trong 10 ngày; nhưng quy mô dòng vốn ròng ra tương tự lại đẩy lợi suất tăng cao hơn gấp 2-3 lần so với khi dòng vào. Sự bất đối xứng này có nghĩa là khi thị trường hoảng loạn hoặc do bất ổn quản lý gây ra lượng lớn rút vốn, hành vi bán tháo của stablecoin có thể gây tác động không cân xứng đến thị trường trái phiếu Mỹ ngắn hạn. Mức độ nghiêm ngặt và yêu cầu minh bạch của chủ tịch FED về quản lý sẽ ảnh hưởng trực tiếp đến quy mô rủi ro hệ thống này.

V. Cơ hội hội nhập tài chính truyền thống và truyền dẫn rủi ro hệ thống

Chủ tịch FED mới sẽ quyết định mức độ mở cửa của hệ thống ngân hàng đối với ngành tiền mã hóa, quyết định này sẽ ảnh hưởng đến việc ngành này duy trì "sinh thái độc lập" hay hòa nhập vào hệ thống tài chính chính thống.

5.1 Truy cập hệ thống ngân hàng và vai trò của công nghệ quản lý (RegTech)

Lập trường chính sách của chủ tịch sẽ ảnh hưởng trực tiếp đến việc các ngân hàng và tổ chức tài chính phi ngân hàng có thể cung cấp dịch vụ hợp pháp cho các doanh nghiệp tiền mã hóa hay không. Thành viên FED Michelle Bowman rõ ràng ủng hộ các ngân hàng tham gia vào tài sản số nếu đảm bảo an toàn và vững chắc, cho rằng quản lý không nên cản trở đổi mới của ngân hàng, nếu không đổi mới có thể chuyển sang bộ phận phi ngân hàng có độ minh bạch thấp hơn.

Nếu chủ tịch phe bồ câu đắc cử, sự ủng hộ của họ đối với công nghệ quản lý (RegTech) có thể đẩy nhanh quá trình hợp tác ngân hàng. Ví dụ, RegTech dựa trên blockchain đã phát triển các ứng dụng có thể thực hiện xác minh AML và KYC gần như miễn phí và nhanh chóng thông qua công nghệ blockchain. Việc FED ủng hộ các công nghệ này sẽ làm giảm đáng kể rào cản tuân thủ khi ngân hàng tham gia vào hoạt động tiền mã hóa.

Hơn nữa, thị trường tài chính token hóa là xu hướng tương lai của sự hòa nhập giữa tài chính truyền thống và thế giới mã hóa. Stablecoin có thể đóng vai trò then chốt trong việc chuyển đổi chứng khoán thành token kỹ thuật số và thực hiện thanh toán DvP (giao hàng và thanh toán) theo thời gian thực, chi phí thấp, từ đó nâng cao thanh khoản và tốc độ giao dịch.

5.2 Bộ khuếch đại rủi ro tổ chức: Vòng phản hồi từ việc loại khỏi chỉ số của MicroStrategy

Dòng vốn tổ chức là cơ chế truyền dẫn cốt lõi nối liền thị trường tiền mã hóa và chính sách FED. MicroStrategy (MSTR), với tư cách là nhà nắm giữ Bitcoin doanh nghiệp lớn nhất, sở hữu hơn 640.000 Bitcoin, được các nhà đầu tư tổ chức coi là cổ phiếu đại diện cho Bitcoin. Hệ số tương quan giữa giá cổ phiếu MSTR và giá Bitcoin đã đạt mức rất cao 0,97, cho thấy hiệu ứng cộng hưởng mạnh mẽ.

Tuy nhiên, MSTR đang đối mặt với rủi ro hệ thống lớn. Một trong những nhà cung cấp chỉ số lớn nhất thế giới, MSCI, đang xem xét một quy định loại các công ty khỏi chỉ số nếu tỷ lệ nắm giữ tài sản số vượt quá 50% tổng tài sản, trong khi tỷ lệ Bitcoin của MSTR đã vượt quá 77% tổng tài sản.

Nếu MSCI đưa ra quyết định loại trừ vào tháng 1 năm 2026, có thể gây ra áp lực bán tháo thụ động lên tới 8,8 tỷ USD từ các quỹ chỉ số. Việc bán tháo này là máy móc, bắt buộc, không liên quan đến cơ bản của Bitcoin. Nếu xảy ra, sẽ hình thành một vòng phản hồi hệ thống tiêu cực: Chủ tịch phe diều hâu duy trì chính sách thắt chặt → Môi trường vĩ mô chịu áp lực → Giá BTC giảm → Rủi ro loại MSTR tăng → Bán tháo chỉ số thụ động → Gây thêm áp lực giảm cho BTC.

Việc kích hoạt rủi ro máy móc này liên quan trực tiếp đến chính sách của chủ tịch FED mới. Nếu chính sách diều hâu gây ra tình trạng thắt chặt thanh khoản vĩ mô, khiến tài sản rủi ro chịu áp lực liên tục, sẽ làm tăng khả năng giá cổ phiếu MSTR giảm và bị loại khỏi chỉ số, từ đó gây tác động không cân xứng đến thị trường tiền mã hóa vốn thiếu thanh khoản.

5.3 Mối liên hệ ngày càng sâu sắc giữa Bitcoin và chỉ số cổ phiếu truyền thống

Tác động của chính sách vĩ mô còn thể hiện ở mức độ liên kết giữa tài sản mã hóa và thị trường truyền thống. Hiện tại, hệ số tương quan giữa Bitcoin và chỉ số Nasdaq 100 đã phục hồi trên mức 0,72. Điều này khẳng định rằng trong mắt các tổ chức, Bitcoin vẫn được coi là một phần của tài sản rủi ro dạng cổ phiếu trong môi trường "rủi ro tăng" (risk-on), chứ không phải là công cụ trú ẩn an toàn. Chính sách của chủ tịch sẽ đồng thời ảnh hưởng đến định giá tài sản mã hóa và cổ phiếu công nghệ thông qua việc tác động đến khẩu vị rủi ro tổng thể.

VI. Kết luận và triển vọng dài hạn

Việc thay đổi chủ tịch FED sắp tới là yếu tố quyết định tái cấu trúc môi trường vĩ mô tương lai của ngành tiền mã hóa. Biến động nhân sự này không chỉ ảnh hưởng đến biến động giá ngắn hạn và thanh khoản thị trường, mà còn liên quan đến khung quản lý và mức độ hội nhập với tài chính truyền thống trong bốn năm tới của ngành.

Xét về dài hạn, việc thực thi Đạo luật GENIUS sẽ buộc "đô la trên chuỗi" phải an toàn và minh bạch hơn, nhưng đổi lại các bên phát hành phải hy sinh một phần tinh thần phi tập trung, chấp nhận các yêu cầu quản lý tập trung nghiêm ngặt (như khả năng đóng băng và hủy bỏ). Thị trường stablecoin sẽ có xu hướng tập trung hóa và tuân thủ cao.

Đối với các tổ chức và nhà đầu tư chuyên nghiệp, then chốt là hiểu chính xác sự ảnh hưởng khác biệt của các định hướng chính sách chủ tịch đến thị trường tiền mã hóa. Quản lý sớm kỳ vọng chính sách và kiểm soát các rủi ro hệ thống như loại khỏi chỉ số MSTR là vô cùng quan trọng. Chỉ khi lấy phân tích chính sách vĩ mô làm chỉ số kiểm soát rủi ro cốt lõi, mới có thể nắm bắt cơ hội và đối phó thách thức tại điểm ngoặt lịch sử này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News