Vàng vẫn còn nên mua được không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Vàng vẫn còn nên mua được không?

Vàng hiện nay không bằng công cụ kiếm tiền, mà nên xem như một loại bảo hiểm thua lỗ.

Tác giả | Đinh Bình

Vàng tăng "lên tận trời", rốt cuộc còn có thể đầu tư được nữa hay không?

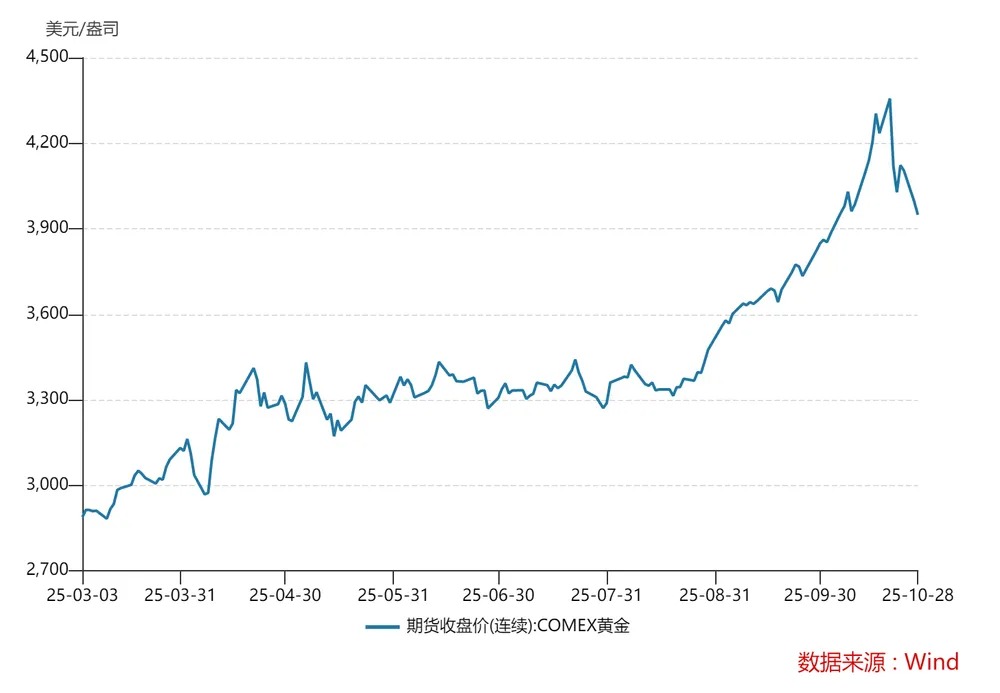

Năm nay, giá vàng tăng mạnh, chỉ trong bảy tháng, giá vàng quốc tế đã tăng vọt từ 3.000 USD/ounce lên 4.000 USD/ounce. Ngày 20 tháng 10, giá vàng COMEX lập mức cao kỷ lục mới là 4.398 USD/ounce, nhưng ngay tối hôm sau đã giảm mạnh 5,07%, ghi nhận mức sụt giảm theo ngày lớn nhất kể từ khi niêm yết; xu hướng suy yếu tiếp tục duy trì, đến ngày 29 tháng 10 đã phá vỡ mốc 4.000 USD/ounce, điều chỉnh gần 10% trong vòng 8 phiên giao dịch.

Âm thanh bi quan trên thị trường bắt đầu gia tăng. Theo dữ liệu phơi nhiễm CME Delta, khu vực giá 4.000-3.900 USD tích tụ khoảng 52.000 hợp đồng bán quyền chọn bán.

Cũng có tin đồn rằng các ngân hàng Philippines có ý định bán ra vàng. Thành viên Ủy ban Tiền tệ Ngân hàng Trung ương Philippines và cựu Thống đốc Benjamin Diokno gần đây cho biết tỷ lệ nắm giữ vàng của họ khoảng 13%, cao hơn so với hầu hết các ngân hàng trung ương ở châu Á. Ông Diokno cho rằng tỷ lệ dự trữ vàng lý tưởng nên duy trì trong khoảng 8%-12%.

Phát biểu này bị thị trường diễn giải là tín hiệu tiềm năng giảm sở hữu, làm tăng thêm tâm lý bi quan, phải chăng vàng đã chạm đỉnh?

Trước tiên đưa ra kết luận, vàng chưa chạm đỉnh, nhưng giai đoạn tăng mạnh đã qua. Vàng lúc này nếu nói là công cụ kiếm tiền thì không bằng nói là bảo hiểm phòng thua lỗ.

Vàng là bóng dáng của trật tự năng lượng

Trong hệ thống tiền tệ tín dụng hiện đại, đồng đô la Mỹ trở thành tiền tệ thanh toán toàn cầu không chỉ nhờ vào mạng lưới quân sự và tài chính hùng mạnh, mà còn do kiểm soát quyền định giá năng lượng—miễn là giao dịch năng lượng toàn cầu vẫn dùng đô la để thanh toán, "đô la dầu mỏ" sẽ là trụ cột của hệ thống này.

Năm 1974, Mỹ ký một thỏa thuận then chốt với Saudi Arabia và các nước sản xuất dầu chính: tất cả giao dịch dầu mỏ toàn cầu phải dùng đô la Mỹ để thanh toán. Đổi lại, Mỹ cam kết cung cấp bảo vệ quân sự và hỗ trợ kinh tế. Từ đó, dầu mỏ trở thành "neo mới" của thời đại tiền tín dụng. Miễn là giá năng lượng ổn định, uy tín của đồng đô la sẽ vững chắc.

Bởi vì khi chi phí năng lượng được kiểm soát và hiệu suất sản xuất liên tục cải thiện, lạm phát khó tăng, tạo ra "điều kiện thuận lợi" cho sự mở rộng hệ thống đô la Mỹ.

Đơn giản mà nói, nếu kinh tế tăng trưởng cao, lạm phát thấp, tỷ suất sinh lời của tài sản đô la có thể bù đắp tốc độ in tiền của đô la, vàng tự nhiên sẽ bị lép vế.

Điều này cũng giải thích một hiện tượng: vào một số thời điểm, mức tăng của vàng còn thua xa tốc độ in tiền đô la. Bảng cân đối kế toán của Cục Dự trữ Liên bang (FED) đã mở rộng gần 9 lần kể từ năm 2008 (tính đến cuối năm 2023), trong khi giá vàng cùng kỳ chỉ tăng khoảng 4,6 lần.

Ngược lại, khi năng lượng không còn là红利 hiệu quả chia sẻ, mà trở thành tài nguyên chiến lược bị vũ khí hóa bởi các bên, hệ thống vật chất dựa trên việc mở rộng đô la bằng năng lượng ổn định và giá thấp bắt đầu lung lay. Uy tín đô la không thể duy trì bằng hàng hóa giá rẻ, trong khi vàng - tài sản không rủi ro tín dụng - tự nhiên thu hút dòng vốn quay trở lại.

Đây chính là lý do tại sao mỗi khi trật tự năng lượng bất ổn hoặc chi phí năng lượng được đánh giá lại, vàng gần như luôn bước vào thị trường tăng giá.

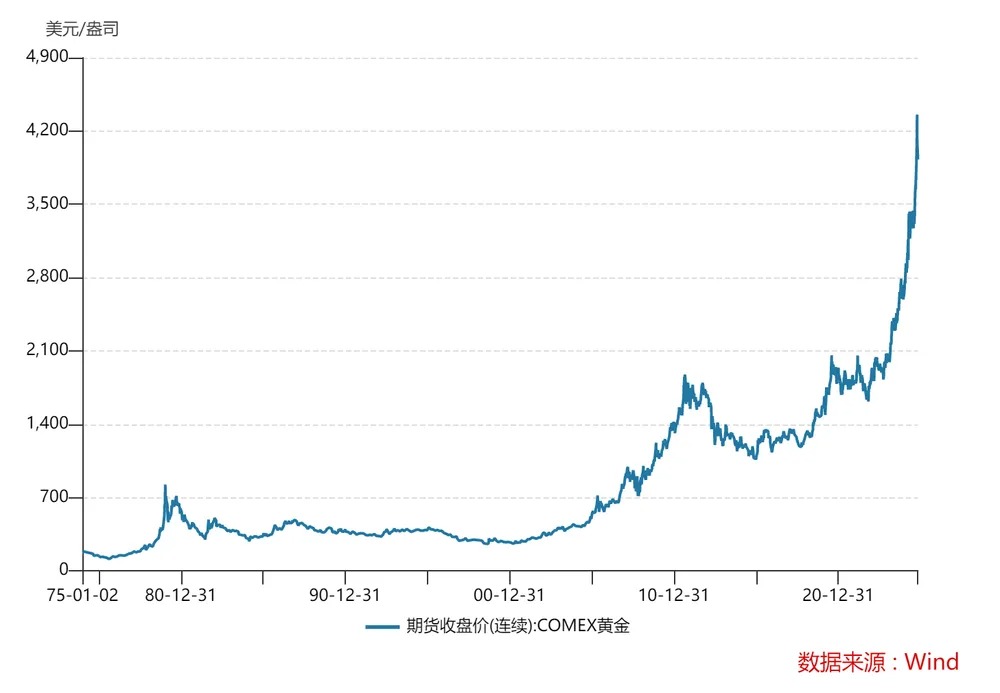

Lần tăng mạnh nhất trong lịch sử giá vàng xảy ra từ năm 1971 đến 1980. Trong thập kỷ này, giá vàng tăng từ 35 USD/ounce lên 850 USD/ounce, tăng tích lũy khoảng 24 lần. Trong giai đoạn này xảy ra ba sự kiện lớn:

Năm 1971, hệ thống Bretton Woods sụp đổ, đô la Mỹ tách khỏi vàng, vàng không còn bị cố định ở mức 35 USD/ounce;

Năm 1973, khủng hoảng dầu mỏ lần thứ nhất bùng phát. Sau chiến tranh Trung Đông, OPEC liên kết cắt giảm sản lượng, giá dầu tăng vọt từ 3 USD/thùng lên 12 USD;

Năm 1979, Cách mạng Iran gây ra khủng hoảng dầu mỏ lần thứ hai, giá dầu lại tăng vọt lên 40 USD.

Không phải ngẫu nhiên. Giai đoạn tăng giá vàng mạnh thứ hai trong lịch sử cũng xuất hiện vấn đề mất cân bằng năng lượng.

Từ năm 2001 đến 2011, giá vàng tăng từ 255 USD/ounce lên 1.921 USD/ounce, mức tăng đạt 650%.

Sau khi bong bóng "Internet" vỡ vào năm 2000, nền kinh tế Mỹ suy thoái vào năm 2001, FED buộc phải thực hiện cắt giảm lãi suất mạnh mẽ từ tháng 1 năm 2001, giảm lãi suất quỹ liên bang từ 6,5% xuống còn 1% vào tháng 6 năm 2003, cùng lúc chỉ số đô la Mỹ giảm từ 120 xuống khoảng 85, giảm khoảng 25%, là đợt giảm giá lớn nhất kể từ chế độ tỷ giá thả nổi năm 1973.

Sự mất giá của đô la Mỹ ảnh hưởng trực tiếp đến giá trị dự trữ của các nước xuất khẩu dầu, buộc những nước này phải giảm phụ thuộc vào đô la Mỹ, chuyển sang thanh toán bằng các đồng tiền khác như euro và nhân dân tệ. Năm 2000, Ngân hàng Trung ương Iraq tuyên bố từ tháng 11 năm 2001 sẽ định giá xuất khẩu dầu bằng euro ("dầu euro"). Năm 2003, Iran công khai nghiên cứu "Sở giao dịch dầu thô Iran" định giá bằng euro, sau đó từ 2006–2008 Iran chính thức thu ngoại tệ từ khách hàng châu Âu và châu Á bằng euro.

Xu hướng phi đô la hóa này trực tiếp đe dọa lợi ích tài chính năng lượng của Mỹ. Năm 2003, Mỹ phát động chiến tranh Iraq, rủi ro cung dầu toàn cầu tăng lên; từ 2004–2008, nhu cầu năng lượng của các nền kinh tế mới nổi như Trung Quốc, Ấn Độ tăng vọt. Kết quả là giá dầu tăng từ 25 USD/thùng lên 147 USD/thùng (giữa năm 2008), chi phí năng lượng mất kiểm soát dẫn đến lạm phát nhập khẩu, sức mua của đô la Mỹ giảm, thúc đẩy giá vàng tăng mạnh.

Gần đây nhất là giai đoạn 2020–2022. Đại dịch COVID-19 khiến chuỗi cung ứng tê liệt, FED cắt giảm lãi suất hai lần tổng cộng 150 điểm cơ bản, quay lại mức 0–0,25%, đồng thời khởi động QE vô hạn (nới lỏng định lượng); xung đột Nga-Ukraine gây ra khủng hoảng năng lượng châu Âu, hợp đồng tương lai khí đốt TTF châu Âu tăng vọt, giá dầu Brent từng tiến gần 139 USD/thùng. Vàng lại trở thành nơi trú ẩn an toàn trước rủi ro hệ thống, giá vàng tăng từ 1.500 USD/ounce lên 2.070 USD/ounce.

Vì vậy, sự tăng giá của vàng không chỉ do tiền tệ mở rộng quá mức, mà còn là kết quả của việc tái cân bằng giữa năng lượng và hệ thống đô la Mỹ.

Thị trường từ trật tự đến hỗn loạn

Như đã nói ở trên, trong vài thập kỷ qua, toàn cầu hóa và tiến bộ công nghệ liên tục tạo ra "phản entropy"—năng lực sản xuất mới, hiệu suất cao hơn và tích lũy của cải. Mọi người sẵn sàng đầu tư vào doanh nghiệp và thị trường hơn là giữ tiền trong vàng—tài sản không sinh lãi.

Nhưng một khi chuỗi cung ứng "phản entropy" này xuất hiện vết nứt, ví dụ như giá năng lượng mất kiểm soát, di dời năng lực sản xuất hoặc tách rời công nghệ, thì năng lực sản xuất mới và lợi ích hiệu suất sẽ biến mất, hệ thống chuyển từ "phản entropy" sang "tăng entropy".

(Ghi chú: "Entropy" trong vật lý đại diện cho mức độ hỗn loạn; trong kinh tế học và hệ thống tiền tệ, nó tương ứng với suy giảm hiệu quả, lãng phí tài nguyên, tiêu tan tín dụng; "phản entropy" nghĩa là hệ thống có tổ chức, hiệu suất sản xuất tăng, chu trình năng lượng thông suốt; "tăng entropy" nghĩa là giá cả tăng, kỳ vọng mất kiểm soát, hệ thống chuyển từ trật tự sang hỗn loạn, thế giới trở nên "ồn ào nhưng kém hiệu quả")

Miễn là quá trình tăng entropy này tiếp diễn, tức là hiệu quả thị trường giảm và gây ra lạm phát mất kiểm soát, thì sự tăng giá của vàng sẽ có cơ sở. Hiện tại, tình trạng hỗn loạn trên thị trường vẫn đang tiếp tục.

Biểu hiện rõ ràng nhất là thâm hụt tài khóa và mở rộng tiền tệ tăng đồng thời, tín dụng quốc gia đang bị bào mòn dần.

Sau đại dịch, tài khóa các nước đều rơi vào vòng luẩn quẩn "càng chi tiêu càng nghèo", chi tiêu chính phủ khó thu hẹp, việc đảo nợ trở thành bình thường. Thâm hụt tài khóa Mỹ dài hạn chiếm hơn 6% GDP, quy mô phát hành trái phiếu ròng cả năm dự kiến vượt 2,2 nghìn tỷ USD, trong khi bảng cân đối kế toán của FED dù đã thu hẹp nhưng vẫn ở mức cao hàng nghìn tỷ USD.

Các nền kinh tế lớn khác cũng đối mặt với áp lực tài khóa chưa từng có vào năm 2025—nợ của Nhật Bản chiếm tới 250% GDP, thâm hụt tài khóa khu vực đồng euro đạt 3,4%, vượt trần 3% trong bốn năm liên tiếp, trong đó Pháp, Ý và Tây Ban Nha lần lượt có mức thâm hụt 5,5%, 4,8% và 3,9%, đều vượt ngưỡng 3%.

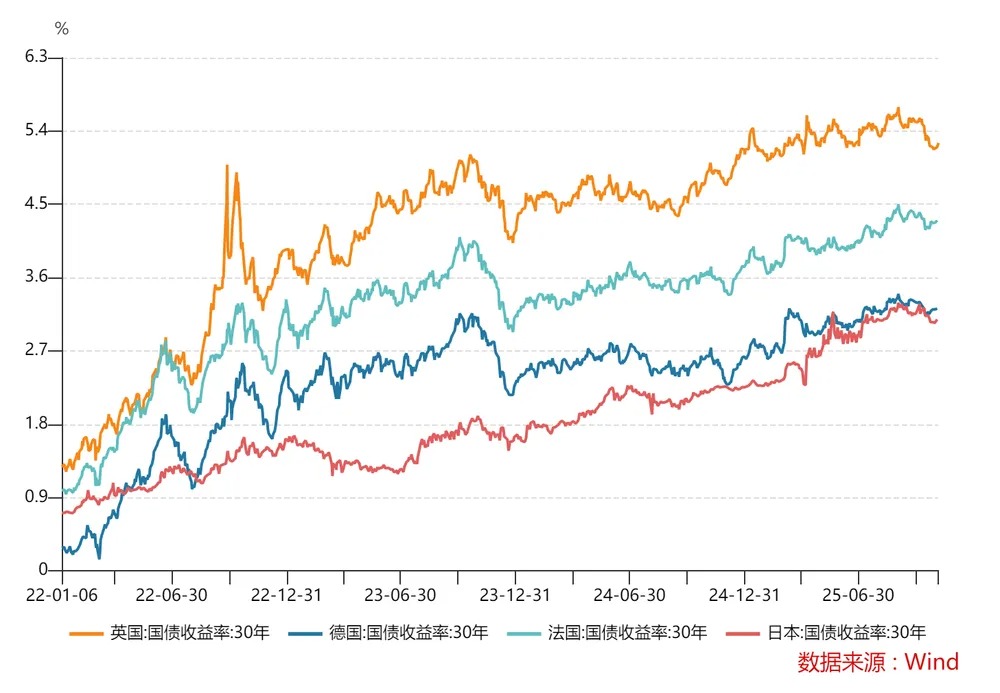

Điều này cũng giải thích một hiện tượng dường như mâu thuẫn: trong bối cảnh chính sách tiền tệ nới lỏng, lợi suất trái phiếu dài hạn 30 năm toàn cầu lại liên tục tăng cao, chủ yếu do lo ngại lạm phát cao trong tương lai và chính phủ không thể kiểm soát hiệu quả thâm hụt tài khóa, khiến nhà đầu tư yêu cầu mức bồi thường rủi ro dài hạn cao hơn.

Thực tế, trạng thái nợ cao này rất khó đảo ngược. Bởi vì trong cuộc cạnh tranh công nghệ toàn cầu mới, các nước đều tăng chi tiêu tài khóa để duy trì đầu tư chiến lược. Đặc biệt là Trung-Mỹ, AI đã trở thành yếu tố then chốt trong cuộc đấu này.

Trung Quốc trong "văn kiện số 15" gần đây đã xác định rõ: đổi mới khoa học công nghệ, ngành công nghiệp mới nổi, năng suất chất mới là điểm đột phá then chốt để Trung Quốc "vượt mặt" trong tương lai. Điều này có nghĩa là công nghệ và sản xuất tiên tiến không chỉ là vấn đề ngành nghề, mà là năng lực cạnh tranh cốt lõi về chiến lược quốc gia.

Mỹ cũng có chính sách riêng trong cuộc cạnh tranh chiến lược này. Ngày 23 tháng 7 năm 2025, chính phủ Mỹ công bố "Chiến thắng cuộc đua: Kế hoạch Hành động AI của Mỹ", định vị AI là trọng tâm giao thoa về công nghệ, công nghiệp và an ninh quốc gia, đồng thời明确提出 tăng tốc xây dựng trung tâm dữ liệu, sản xuất chip và cơ sở hạ tầng.

Vì vậy, Trung-Mỹ chắc chắn sẽ huy động toàn lực phát triển AI, chi tiêu tài khóa không thể thu hẹp, điều đó cũng có nghĩa là nợ chính phủ sẽ tiếp tục tăng.

Bên cạnh đó, việc tái cấu trúc tài nguyên và chuỗi cung ứng cũng đẩy chi phí lên cao.

Trong vài thập kỷ qua, kinh tế thế giới phụ thuộc vào phân công toàn cầu hiệu quả và nguồn cung năng lượng ổn định, sản xuất ở Đông Á, tiêu dùng ở Mỹ-Châu Âu, thanh toán chủ yếu trong hệ thống đô la Mỹ. Nhưng hiện nay mô hình này đang bị xung đột địa chính trị, tách rời chuỗi cung ứng và chính sách trung hòa carbon tác động, khiến dòng chảy tài nguyên ngày càng không thông suốt. Chi phí vận chuyển xuyên biên giới của một con chip, một tấn đồng, một thùng dầu đều đang tăng lên.

Khi xung đột địa chính trị trở thành trạng thái bình thường mới, các nước đều tăng chi tiêu quốc phòng, tích trữ năng lượng, lương thực và kim loại hiếm. Ngân sách quốc phòng Mỹ lập mức cao kỷ lục mới, châu Âu khởi động lại chuỗi công nghiệp quốc phòng, Nhật Bản thông qua "Kế hoạch tăng cường năng lực phòng vệ".

Khi chi phí quốc phòng và tồn kho chiến lược chiếm chỗ trong ngân sách, chính phủ có xu hướng dùng biện pháp tiền tệ hóa để huy động vốn, kết quả là lãi suất thực tế giảm, chi phí cơ hội của vàng giảm (vì vàng là tài sản vô lãi), lợi nhuận tương đối tăng lên.

Khi mở rộng tiền tệ không còn tạo ra của cải, dòng chảy năng lượng bị chính trị hóa, vàng có thể quay trở lại trung tâm hệ thống tiền tệ, vì nó là tài sản vật chất duy nhất được chấp nhận đồng thời trong chiến tranh và khủng hoảng tín dụng, không cần bất kỳ bảo lãnh tín dụng nào, cũng không phụ thuộc vào tài nguyên nào.

Logic đầu tư vàng đã thay đổi

Rõ ràng, logic tăng giá dài hạn của vàng rất rõ ràng, nhưng đừng đầu tư vàng theo cách suy nghĩ cũ.

Trước đây vàng chủ yếu được coi là công cụ đầu tư, nhưng vàng ở vị trí hiện tại chỉ có một logic duy nhất để đầu tư, đó là công cụ phòng hộ, đặc biệt là phòng hộ rủi ro thị trường chứng khoán.

Lấy ví dụ ETF vàng, tỷ suất sinh lời hàng năm từ 2022 đến 2025 lần lượt là 9,42%, 16,61%, 27,54% và 47,66%, lợi nhuận ngày càng hấp dẫn, động lực phía sau có thể tóm tắt thành ba điểm:

Thứ nhất, các ngân hàng trung ương bắt đầu tích trữ vàng. Dữ liệu từ Hiệp hội Vàng Bạc Quốc tế cho thấy, kể từ năm 2022, hành vi mua vàng của ngân hàng trung ương toàn cầu đã có sự thay đổi về chất, lượng mua vàng tăng từ mức trung bình hàng năm 400-500 tấn trước đây, vọt lên lần đầu tiên vượt 1.000 tấn vào năm 2022, và duy trì ở mức cao trong nhiều năm liên tiếp, lượng mua ròng của ngân hàng trung ương toàn cầu đạt 1.136 tấn vào năm 2024, mức cao thứ hai trong lịch sử.

Điều này có nghĩa là các ngân hàng trung ương đã chuyển từ người tham gia thông thường trên thị trường vàng thành lực lượng then chốt ảnh hưởng đến định giá, đến một mức độ nào đó làm thay đổi logic định giá vàng ban đầu, chẳng hạn làm giảm mối quan hệ nghịch với lợi suất thực tế trái phiếu kho bạc Mỹ.

Thứ hai, xung đột địa chính trị xảy ra thường xuyên. Các sự kiện như xung đột Nga-Ukraine, căng thẳng Trung Đông không chỉ trực tiếp kích thích tâm lý phòng ngừa rủi ro, mà còn củng cố động cơ dài hạn mua vàng của ngân hàng trung ương. Vàng, với tư cách là "tài sản vô quốc tịch", tự nhiên có ưu thế về phòng ngừa rủi ro và tính thanh khoản, được dòng vốn ưa chuộng trong môi trường sự kiện rủi ro xảy ra thường xuyên.

Thứ ba, chính sách FED chuyển hướng. Tháng 7 năm 2024, FED kết thúc chu kỳ tăng lãi suất kéo dài hai năm, bắt đầu giảm lãi suất từ tháng 9. Việc giảm lãi suất trực tiếp có lợi cho vàng trên hai phương diện: một là giảm chi phí cơ hội khi nắm giữ vàng; hai là thường đi kèm với sự suy yếu của đồng đô la Mỹ, có lợi cho vàng định giá bằng đô la Mỹ.

Logic dài hạn của vàng vẫn vững chắc—các ngân hàng trung ương vẫn đang mua, rủi ro cấu trúc toàn cầu chưa được loại bỏ, chu kỳ tín dụng đô la Mỹ vẫn đang trong giai đoạn điều chỉnh. Nhưng ngắn hạn, động lực thúc đẩy giá vàng tăng mạnh đang suy yếu. Giá vàng trong tương lai có thể tăng chậm hơn, hợp lý hơn.

Các yếu tố này tuy vẫn tồn tại, nhưng ảnh hưởng biên tế thực tế đang giảm dần.

Xu hướng ngân hàng trung ương mua vàng dự kiến sẽ tiếp tục (95% ngân hàng trung ương được khảo sát dự định tiếp tục tăng nắm giữ trong 12 tháng tới), nhưng nhịp độ mua có thể linh hoạt hơn do giá vàng đang ở mức cao kỷ lục; bất ổn địa chính trị đã trở thành trạng thái bình thường mới, sẽ tiếp tục cung cấp hỗ trợ phòng rủi ro, nhưng độ "nhạy cảm" của thị trường với từng sự kiện đơn lẻ có thể giảm do quen thuộc; chính sách nới lỏng tiền tệ của FED cũng đã được thị trường giao dịch trước, hiệu ứng lợi ích từ việc giảm lãi suất có thể không mạnh như thời điểm bắt đầu hoặc trước khi bắt đầu chu kỳ giảm lãi suất.

Xét về góc độ đầu tư, nếu nhà đầu tư mong đợi vàng tiếp tục mang lại tỷ suất sinh lời dồi dào như giai đoạn 2022-2025 trong tương lai, xác suất thực sự khá thấp, chỉ có thể nói giá vàng còn lâu mới chạm đỉnh, Goldman Sachs cũng nâng dự báo giá vàng năm 2026 lên 4.900 USD/ounce. Nhưng độ dốc tăng giá trong tương lai sẽ không còn dốc như trước, đặc biệt trong bối cảnh thanh khoản khá dồi dào và khẩu vị rủi ro thị trường khá cao hiện nay, tài sản rủi ro (cổ phiếu, hàng hóa, tiền mã hóa và quyền chọn kỳ hạn, v.v.) có cơ hội lớn hơn, dễ đạt tỷ suất sinh lời cao hơn.

Chúng ta cần lưu ý rằng, tài sản rủi ro tăng nhanh, nhưng giảm cũng rất mạnh. Rủi ro lớn nhất hiện nay của thị trường chứng khoán đến từ sự bất định vĩ mô, chẳng hạn như căng thẳng thương mại Trung-Mỹ gia tăng, xung đột địa chính trị leo thang hoặc nền kinh tế Mỹ đi vào suy thoái, v.v. Một khi những "tê giác xám" này xuất hiện, tài sản rủi ro chắc chắn sẽ đối mặt với điều chỉnh đáng kể, dòng vốn sẽ chảy vào tài sản phòng rủi ro, và vàng là tài sản phòng rủi ro điển hình nhất.

Ngược lại, khi các rủi ro này được cải thiện ở mức biên, giá vàng điều chỉnh, nhưng tài sản rủi ro sẽ bật tăng. Như gần đây giá vàng giảm mạnh, điểm khởi phát cốt lõi là logic phòng rủi ro đột ngột hạ nhiệt. Vì vậy, vàng có thể tạo thành mối quan hệ phòng hộ hoàn hảo với tài sản rủi ro (đặc biệt là thị trường chứng khoán).

Nói chung, vàng chưa chạm đỉnh, nhưng giai đoạn tăng mạnh đã qua. Vai trò của vàng trong danh mục đầu tư hiện nay nên chuyển từ "tài sản sinh lời cao" sang "công cụ phòng hộ".

Khi thị trường chứng khoán biến động, vàng chính là dây an toàn trong tay bạn.

Nhưng người bình thường nên đầu tư vàng như thế nào? Cách phổ biến nhất gồm vàng miếng, ETF vàng và vàng tích lũy, mỗi loại đều có ưu nhược điểm riêng. Nhưng với việc ban hành chính sách thuế mới về vàng, ưu thế của ETF vàng ngày càng nổi bật.

Bộ Tài chính và Tổng cục Thuế công bố "Thông báo về chính sách thuế liên quan đến vàng" ngày 1 tháng 11, làm rõ quy định thuế mới về giao dịch vàng từ ngày 1 tháng 11 năm 2025 đến ngày 31 tháng 12 năm 2027.

Nếu bạn mua vàng vật chất qua kênh không phải sàn giao dịch (không qua Sở Giao dịch Vàng Thượng Hải), chi phí sẽ cao hơn nhiều, vì các giao dịch loại này nằm trong phạm vi chịu thuế GTGT, sẽ phải chịu chi phí thuế GTGT 13%, các nhà bán hàng có khả năng cao sẽ chuyển phần chênh lệch này sang người tiêu dùng; trong khi ETF thuộc loại "hàng hóa tài chính", tiếp tục được miễn thuế GTGT, cộng với tính thanh khoản cao, chi phí minh bạch, ưu thế về chi phí giao dịch càng được khuếch đại.

Về chiến lược đầu tư, chúng tôi khuyên nhà đầu tư nên lấy chiến lược mua vào giá thấp làm chủ, tránh mua đuổi giá cao.

Hơn nữa, hãy luôn ghi nhớ: trong thị trường biến động khó lường, vàng không phải là vũ khí kiếm tiền, mà là công cụ bảo vệ của cải.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News