Cuộc trò chuyện giữa Tom Lee và tác giả cuốn “The Big Short”: Mua vàng là đặt cược vào “nỗi lo toàn cầu”, còn thị trường tiền mã hóa điều chỉnh mạnh là cuộc dọn dẹp, sắp xếp lại quyền lực trước khi các tổ chức giành quyền kiểm soát

Tuyển chọn TechFlowTuyển chọn TechFlow

Cuộc trò chuyện giữa Tom Lee và tác giả cuốn “The Big Short”: Mua vàng là đặt cược vào “nỗi lo toàn cầu”, còn thị trường tiền mã hóa điều chỉnh mạnh là cuộc dọn dẹp, sắp xếp lại quyền lực trước khi các tổ chức giành quyền kiểm soát

Bong bóng thực sự xuất hiện khi tất cả mọi người đều cho rằng “đây chắc chắn không phải là bong bóng”.

Biên tập & Dịch thuật: TechFlow

Khách mời: Tom Lee, đồng sáng lập và Giám đốc Nghiên cứu của Fundstrat; Michael Lewis, tác giả của các cuốn sách bán chạy nhất Moneyball, The Big Short, The Blind Side và Going Infinite

Dẫn chương trình: Liz Thomas, Trưởng bộ Chiến lược Đầu tư của SoFi

Nguồn podcast: SoFi

Tựa đề gốc: AI Boom or Bubble? Michael Lewis, Tom Lee on the Risks and Rewards | The Important Part LIVE

Ngày phát sóng: 19 tháng 2 năm 2026

Tóm tắt những điểm chính

Trong một buổi ghi hình đặc biệt trực tiếp của chương trình The Important Part, bà Liz Thomas – Trưởng bộ Chiến lược Đầu tư của SoFi – đã đặt ra một câu hỏi mà nhiều nhà đầu tư đang quan tâm: Liệu đà tăng mạnh của thị trường có chậm lại không? Hay xu hướng tăng này sẽ còn kéo dài? Để trả lời những thắc mắc này, bà đã mời hai nhà tư tưởng hàng đầu trong giới tài chính: Tom Lee – đồng sáng lập và Giám đốc Nghiên cứu của Fundstrat, cùng Michael Lewis – tác giả sách bán chạy của The New York Times gồm Moneyball, The Big Short, The Blind Side và Going Infinite. Cả ba cùng thảo luận về những vấn đề cốt lõi mà nhà đầu tư phải đối mặt trong năm 2026.

Trong cuộc trò chuyện hấp dẫn này, họ đi sâu phân tích một số chủ đề nóng trên thị trường hiện nay: Vì sao nhà đầu tư cá nhân gần đây lại thể hiện tốt hơn các quỹ phòng hộ? Giá vàng đã chạm đỉnh chưa? Việc Bitcoin giảm mạnh 40% có nghĩa là thị trường tiền mã hóa đã bước vào “mùa đông tiền mã hóa”? Tom Lee giải thích rằng, dù cổ phiếu phần mềm do AI thúc đẩy vừa sụt giảm gần đây, điều này thực tế có thể phản ánh sự gia tăng năng suất doanh nghiệp. Còn Michael Lewis chia sẻ chiến lược đặt cược ngược chiều với vàng và lý do ông “đầu tư vào nỗi sợ hãi”.

Họ cũng thảo luận thêm về những vấn đề lớn khác trong thị trường tài chính hiện tại, bao gồm: Việc Kevin Warsh được đề cử làm Chủ tịch Cục Dự trữ Liên bang (Fed) có đe dọa tính độc lập của Fed hay không? Sự phát triển nhanh chóng của công nghệ AI có dẫn đến mất việc quy mô lớn hay không? Và Chính phủ liên bang có khả năng nắm quyền kiểm soát các công ty AI gặp khó khăn hay không?

Cuối cùng, họ chuyển sang lĩnh vực tiền mã hóa để phân tích các sự kiện “thiên nga đen” tiềm tàng, cũng như những bài học quý giá về sự gián đoạn công nghệ có thể rút ra từ lịch sử ngành thực phẩm đông lạnh.

Tóm tắt những quan điểm nổi bật

- Bong bóng thực sự chỉ xuất hiện khi tất cả đều tin chắc “đây tuyệt đối không phải là bong bóng”.

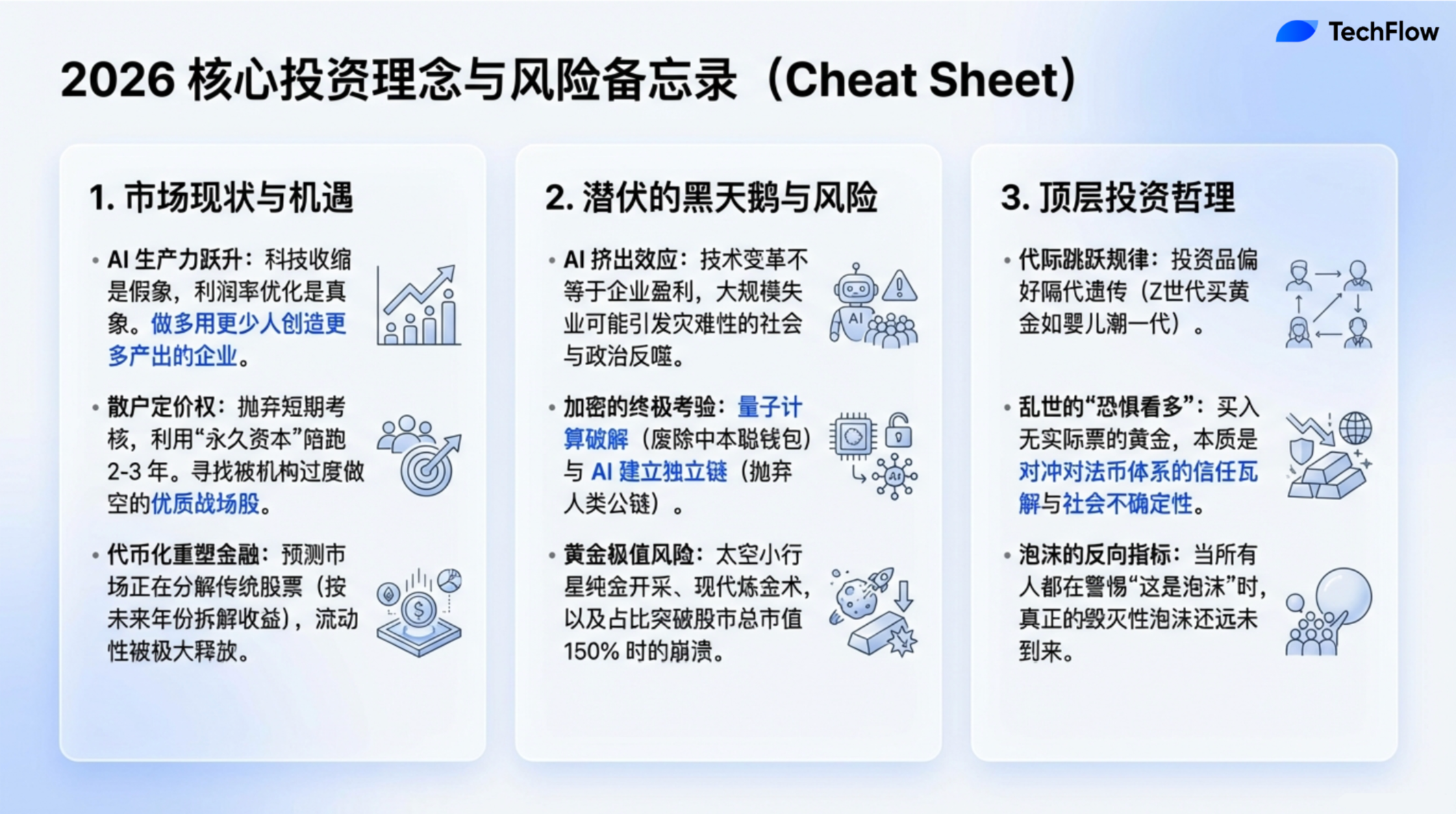

- Tỷ lệ thất nghiệp của sinh viên mới tốt nghiệp thậm chí còn cao hơn nhóm người cùng độ tuổi nhưng không có bằng đại học… Tuy nhiên, nếu nhìn từ một góc độ khác, đây thực chất có thể là tín hiệu cho thấy năng suất kinh tế đang tăng lên. Năng suất thường được đo lường qua việc tạo ra nhiều sản phẩm hơn với ít nguồn lực lao động hơn.

- Công nghệ AI có thể thực sự mang tính cách mạng như mọi người nói, nhưng điều đó không đồng nghĩa nó sẽ mang lại lợi nhuận chung cho thị trường chứng khoán; tính cách mạng của công nghệ và lợi nhuận thị trường không nhất thiết có mối quan hệ nhân quả.

- Nhà đầu tư cá nhân chọn đúng cổ phiếu chủ yếu vì cơ chế khuyến khích của họ hoàn toàn khác biệt so với các nhà đầu tư tổ chức… Họ dùng tiền của chính mình để đầu tư, do đó sẵn sàng nắm giữ một cổ phiếu từ hai đến ba năm.

- Khi tôi nắm giữ vàng, thực chất tôi đang đầu tư vào “nỗi sợ hãi”. Tôi mua vàng bởi vì nó giúp phòng ngừa bất định hiện tại… Tôi đang mua bảo hiểm cho cảm giác bất an và lo lắng về tương lai.

- Nhìn lại quá khứ, chỉ có ba lần giá vàng tăng hơn 9% trong một ngày duy nhất, và cả ba lần này đều đánh dấu đỉnh giá vàng; nếu lấy lịch sử làm tham chiếu, có thể giá vàng đã chạm đỉnh.

- Một câu danh ngôn trong giới tài chính của cố Art Cashion từng nói: “Thị trường tăng trưởng không chết vì già đi, mà bị Cục Dự trữ Liên bang giết chết.”

- Mặc dù phương thức vận hành đã thay đổi, bản chất con người thì không. Bản năng “muốn kiếm được nhiều hơn và nhanh hơn người khác” vẫn là động lực cốt lõi thúc đẩy ngành này.

- Trong thập kỷ tới, quốc gia nào kiểm soát được AI và hệ sinh thái liên quan sẽ có khả năng trở thành siêu cường toàn cầu. Nếu chuỗi cung ứng vốn cho AI thực sự bắt đầu đứt gãy, tôi tin rằng ngay cả Bộ Quốc phòng Mỹ cũng đã tiến hành mô phỏng cách ứng phó với tình huống này.

- Từ năm 1974 đến nay, khoảng 40.000 công ty đã niêm yết hoặc tách chi nhánh. Trong số đó, 90% cổ phiếu đã giảm hơn 50%, và trong số các cổ phiếu giảm hơn 50% này, 90% cuối cùng mất hết giá trị. Nói cách khác, phần lớn cổ phiếu cuối cùng sẽ trở nên vô giá trị.

AI: Khủng hoảng hay cơ hội? Hai mặt của cuộc cách mạng năng suất

Liz Young:

Gần đây, thị trường toàn cầu trải qua đà tăng trưởng liên tục. Dù vài tuần gần đây có biến động, xu hướng chung vẫn rất mạnh mẽ. Hiện tượng này phần lớn nhờ vào sự phát triển của trí tuệ nhân tạo (AI). AI thúc đẩy đổi mới công nghệ, tạo ra sản phẩm mới và thu hút lượng vốn khổng lồ. Tuy nhiên, nhiều nhà đầu tư bắt đầu cảm thấy bất an, lo ngại thị trường đã quá nóng và phát triển quá nhanh. Tâm lý lo ngại này lan rộng trên toàn cầu và cũng là trọng tâm thảo luận hôm nay.

Để hiểu rõ hơn hiện tượng này, chúng ta xin mời Tom Lee – đồng sáng lập và Giám đốc Nghiên cứu của Fundstrat. Ông luôn duy trì quan điểm lạc quan về thị trường và được coi là biểu tượng tiêu biểu của phe “bò”. Tom, vì sao trong bối cảnh hiện tại ông vẫn giữ thái độ lạc quan?

Tom Lee:

Một câu danh ngôn trong giới tài chính của cố Art Cashion từng nói: “Thị trường tăng trưởng không chết vì già đi, mà bị Cục Dự trữ Liên bang giết chết.” Nói cách khác, việc thị trường chứng khoán thể hiện tốt không có nghĩa là nó không thể tiếp tục thể hiện tốt. Thực tế, tôi cho rằng chúng ta đang bước vào hai yếu tố thúc đẩy quan trọng: Thứ nhất là lợi ích từ AI bắt đầu hiện hữu, đang tái định nghĩa những người chiến thắng và kẻ thua cuộc; thứ hai là sự thay đổi chính sách của Fed, có thể tạo ra thuận lợi mới cho thị trường. Do đó, năm nay vẫn còn nhiều lý do để nhà đầu tư tiếp tục mua cổ phiếu.

Liz Young:

Hãy cùng bàn về những biến động thị trường gần đây: cổ phiếu phần mềm sụt mạnh, thị trường tiền mã hóa cũng điều chỉnh rõ rệt. Những biến động như vậy khiến ông lo ngại hay làm lung lay quan điểm lạc quan của ông về thị trường?

Tom Lee:

Tôi nghĩ nhiều người đang theo dõi hiện tượng này. Trong hai năm qua, sự phát triển của AI giống như một lực lượng không thể ngăn cản, thu hút sự chú ý và dòng vốn đầu tư ồ ạt. Tuy nhiên, như bà vừa đề cập, năm nay thực sự xuất hiện một số thay đổi. Chúng ta thấy nhiều cổ phiếu và ngành nghề bắt đầu suy giảm; lấy ngành phần mềm làm ví dụ, hiện đang đối mặt với nhu cầu giảm và việc định giá lại dịch vụ. Đồng thời, nhiều báo cáo nghiên cứu chỉ ra rằng AI tác nhân (Agentic AI) và các công nghệ AI khác đang dần thay thế các giải pháp phần mềm truyền thống.

Hơn nữa, theo một số báo cáo, kể từ khi ChatGPT ra mắt đến nay đã ba năm, số lượng việc làm trong ngành công nghệ đã giảm. Điều đáng ngạc nhiên hơn là tỷ lệ thất nghiệp của sinh viên mới tốt nghiệp thậm chí còn cao hơn nhóm người cùng độ tuổi nhưng không có bằng đại học. Những dữ liệu này trông giống như “tin xấu”, và cũng là trọng tâm của nhiều tiêu đề tin tức hiện nay. Nhưng nếu nhìn từ một góc độ khác, đây thực chất có thể là tín hiệu cho thấy năng suất kinh tế đang tăng lên, vì năng suất thường được đo lường qua việc tạo ra nhiều sản phẩm hơn với ít nguồn lực lao động hơn.

Xét theo góc độ này, việc ứng dụng AI đang thể hiện tiềm năng nâng cao năng suất. Đối với các công ty phần mềm cung cấp dịch vụ cho doanh nghiệp, nếu chi phí phần mềm của doanh nghiệp giảm, đây thực chất là một quá trình tối ưu hóa biên lợi nhuận. Nói cách khác, hiệu quả tăng lên nhờ AI đang dần chuyển hóa thành lợi nhuận thực tế. Dù những thay đổi này có thể gây đau đớn ngắn hạn, nhưng về lâu dài, đây chính là bằng chứng mạnh mẽ cho thấy AI đang phát huy lợi thế năng suất của mình.

Dấu hiệu thị trường quá nóng và nguy cơ sụp đổ

Liz Young: Michael, trong các tác phẩm trước đây của ông, ông từng ghi chép nhiều lần về giai đoạn thị trường tăng trưởng liên tục rồi đột ngột sụp đổ, và mỗi lần sụp đổ đều xuất hiện những tín hiệu như đầu cơ quá mức hoặc hành vi liều lĩnh. Trong các trường hợp thị trường ông từng nghiên cứu, những đặc điểm chung nào thể hiện sự liều lĩnh quá mức? Ông có nhận thấy những dấu hiệu này đang tồn tại trong thị trường hiện tại không?

Michael Lewis:

Đây là một câu hỏi rất thú vị. Thẳng thắn mà nói, tôi chưa bao giờ dự đoán chính xác thời điểm xảy ra bất kỳ cuộc sụp đổ thị trường nào, công việc của tôi giống như đợi “cơn bão sắp lắng xuống” rồi mới “dọn dẹp tàn dư”. Nhìn lại sự nghiệp của mình, cuốn sách đầu tiên Liar's Poker ghi chép về thị trường tài chính những năm 1980; sau đó, tôi còn viết về bong bóng Internet và khủng hoảng tài chính 2008. Nhưng thật lòng mà nói, tôi chưa bao giờ biết chính xác những sự kiện này sẽ xảy ra khi nào. Quan trọng hơn, tôi cũng không tin rằng ai đó thực sự có thể dự đoán chính xác thời điểm sụp đổ. Luôn tồn tại nhiều cách diễn giải khác nhau về thị trường, còn chiến lược đầu tư cá nhân của tôi là đầu tư vào các quỹ chỉ số.

Tuy nhiên, tôi thực sự nhận ra rằng sau mỗi cuộc sụp đổ thị trường, luôn có người nhìn rõ vấn đề từ trước, nhưng điều thú vị là những người này thường không thể dự đoán chính xác cuộc khủng hoảng tiếp theo. Ví dụ, Michael Burry đã đưa ra quyết định đúng trong khủng hoảng nợ dưới chuẩn, nhưng điều đó không có nghĩa là mọi dự đoán của ông ấy trong tương lai đều đúng. Ông ấy từng nhắc trên Twitter rằng mình đang bán khống Nvidia và Palantir, điều này đã thu hút sự chú ý rộng rãi của thị trường. Tôi từng phỏng vấn ông ấy, và logic của ông ấy dựa trên chu kỳ chi tiêu vốn (tức chu kỳ đầu tư của doanh nghiệp vào thiết bị, công nghệ v.v.), cho rằng mức định giá hiện tại của hai công ty này đã đạt đỉnh bong bóng, tuy nhiên ông ấy cũng thừa nhận mình không thể dự đoán chính xác thời điểm sụp đổ. Vì vậy, ông ấy lựa chọn một chiến lược thận trọng hơn – mua quyền bán (Put Options) hai năm. Chi phí của quyền bán khá thấp, ngay cả khi phán đoán sai, tổn thất cũng giới hạn. Chiến lược này cho thấy, ngay cả những người có tầm nhìn xa như Burry cũng không thể nắm bắt đầy đủ biến động ngắn hạn của thị trường.

Về đặc điểm chung của sự liều lĩnh quá mức mà bà đề cập, tôi cho rằng nổi bật nhất là FOMO. Lấy cuốn Going Infinite – cuốn sách mới đây tôi viết về Sam Bankman-Fried và FTX – làm ví dụ, sự sụp đổ của FTX có thể được xem là điển hình của FOMO. Có tới 180 công ty đầu tư mạo hiểm đã đổ vốn ồ ạt vào SBF mà không tiến hành điều tra kỹ lưỡng. Họ thậm chí còn chưa hiểu rõ doanh nghiệp của ông ấy hoạt động ra sao, đã sẵn sàng rót vốn lớn, tâm lý “làm trước, tìm hiểu sau” này chính là một trong những đặc điểm nổi bật của sự liều lĩnh quá mức.

Một đặc điểm phổ biến khác là cơ chế khuyến khích bị bóp méo. Khi tôi viết The Big Short, tôi đã phỏng vấn một số nhà giao dịch đưa ra quyết định sai lầm trong khủng hoảng nợ dưới chuẩn. Họ cho biết mình tham gia vào các khoản đầu tư rủi ro cao vì “mọi người đều đang làm như vậy”, và nếu họ không theo kịp, sẽ bị coi là tụt hậu. Ngoài ra, họ còn bị cám dỗ bởi các khoản thưởng cao, dù các khoản đầu tư này cuối cùng thất bại, khoản thưởng của họ cũng không bị thu hồi. Cơ chế khuyến khích sai lầm này khiến con người, dù biết rõ rủi ro, vẫn chọn theo đuổi lợi ích ngắn hạn.

Nếu tôi mạnh dạn dự đoán, tôi cho rằng thị trường hiện tại thực sự tồn tại một số dấu hiệu bong bóng, dù AI thực sự là một công nghệ mang tính cách mạng, nhưng điều đó không có nghĩa là tất cả mọi người đều có thể hưởng lợi từ nó. Thực tế, tiến bộ công nghệ đôi khi thậm chí có thể làm thu hẹp biên lợi nhuận của doanh nghiệp. Công nghệ AI có thể thực sự mang tính cách mạng như mọi người nói, nhưng điều đó không đồng nghĩa nó sẽ mang lại lợi nhuận chung cho thị trường chứng khoán; tính cách mạng của công nghệ và lợi nhuận thị trường không nhất thiết có mối quan hệ nhân quả.

Tại sao nhà đầu tư cá nhân lại vượt mặt nhà đầu tư tổ chức

Liz Young: Tom, tôi biết ông chắc chắn có quan điểm riêng về chủ đề này. Tôi muốn ông chia sẻ về các từ ngữ mạng như FOMO và HODL, những từ này thực chất phản ánh cuộc đấu tranh giữa nhà đầu tư cá nhân và tổ chức.

Trong chu kỳ kinh tế này, kể từ đại dịch COVID-19, chúng ta thấy nhà đầu tư cá nhân nhiều lần dự đoán chính xác xu hướng thị trường, trong khi nhà đầu tư tổ chức đôi khi lại tỏ ra quá thận trọng. Theo ông, nhà đầu tư cá nhân làm được điều này như thế nào? Vì sao phán đoán của họ lại chính xác hơn? Ngoài ra, trong môi trường thị trường hiện tại, theo ông, bên nào có lợi thế hơn: nhà đầu tư cá nhân hay tổ chức?

Tom Lee:

Tại Fundstrat, khách hàng của chúng tôi chủ yếu chia làm hai nhóm. Một nhóm là khách hàng nghiên cứu tổ chức, bao gồm khoảng 400 quỹ phòng hộ; nhóm còn lại là các văn phòng gia đình, cố vấn đầu tư và nhà đầu tư cá nhân giàu có được phục vụ thông qua FS Insight. Mỗi tháng, chúng tôi đều khảo sát những cổ phiếu hàng đầu được các khách hàng này ưa chuộng và không ưa chuộng nhất. Từ năm 2019 đến nay, chúng tôi luôn tiến hành phân tích này, và kết quả rất thú vị: sự lựa chọn của nhà đầu tư cá nhân thường đúng, top 5 cổ phiếu được nhà đầu tư cá nhân ưa chuộng nhất thể hiện rất xuất sắc. Chúng tôi thậm chí đang cân nhắc biến dữ liệu này thành một sản phẩm đầu tư.

Tôi cho rằng nhà đầu tư cá nhân chọn đúng cổ phiếu chủ yếu vì cơ chế khuyến khích của họ hoàn toàn khác biệt so với nhà đầu tư tổ chức, hành vi đầu tư của họ không bị ảnh hưởng trực tiếp đến sinh kế bởi lợi nhuận hoặc lỗ mỗi ngày hoặc mỗi tuần. Họ dùng tiền của chính mình để đầu tư, tức là loại “vốn vĩnh viễn” (vốn có thể sử dụng lâu dài), do đó họ sẵn sàng nắm giữ một cổ phiếu từ hai đến ba năm.

Còn khi tôi mới vào nghề, chu kỳ nắm giữ của nhà đầu tư tổ chức thường là một năm, điều này đã được coi là “đầu tư dài hạn”. Nhưng hiện nay, chu kỳ nắm giữ của đa số tổ chức đã rút ngắn xuống còn 30 ngày hoặc thậm chí ngắn hơn. Dữ liệu cho thấy thời gian nắm giữ trung bình của mỗi cổ phiếu chỉ khoảng 40 giây, một số quỹ phòng hộ thậm chí coi việc nắm giữ 1 hoặc 5 giây là “dài hạn”. Mô hình giao dịch tần suất cao này buộc nhà đầu tư tổ chức chỉ có thể chọn những cổ phiếu thanh khoản cực cao, có thể tạo ra lợi nhuận nhanh chóng, trong khi nhà đầu tư cá nhân lại thiên về khám phá những cơ hội đầu tư tiềm năng dài hạn.

Liz Young: Nhưng ông có nghĩ điều này sẽ gây ra thêm FOMO không? Nếu lựa chọn của nhà đầu tư cá nhân đúng, liệu nhà đầu tư tổ chức có bị ép phải đuổi theo và mua đuổi giá cao để bắt kịp? Như vậy, thị trường có trở nên quá nóng hơn không?

Tom Lee:

Thực tế là điều này sẽ xảy ra. Thị trường thường xuất hiện một số cổ phiếu “nóng”, vừa được nhà đầu tư cá nhân ưa chuộng, vừa bị nhà đầu tư tổ chức bán khống mạnh. Chẳng hạn, Palantir là một cổ phiếu “chiến trường” điển hình, hay như Netflix giữa những năm 2000, khi đó giá cổ phiếu chỉ 2–4 USD, sau đó tăng lên 20 USD. Thời điểm đó, Netflix bị nhiều nhà đầu tư tổ chức bán khống mạnh, nhưng nhà đầu tư cá nhân vẫn kiên định mua vào; một ví dụ nổi tiếng khác là GameStop. Các cổ phiếu như Palantir và Tesla cũng từng là những “cổ phiếu chiến trường” điển hình, nhà đầu tư cá nhân tin tưởng tiềm năng dài hạn của chúng, trong khi nhà đầu tư tổ chức lại có xu hướng sử dụng chúng như công cụ chênh lệch giá ngắn hạn. Khi giá các cổ phiếu này đạt đến một ngưỡng then chốt, định giá của chúng sẽ được điều chỉnh lại và giá cổ phiếu cũng sẽ tăng vọt. Ví dụ, vào năm 2017, giá Tesla đã tăng mạnh tương tự sau khi được đưa vào chỉ số Russell 1000.

Michael Lewis: Tôi có thể đặt một câu hỏi không? Ông vừa nhắc đến một ý tưởng rất thú vị: ông định biến lựa chọn đầu tư của nhà đầu tư cá nhân thành một sản phẩm đầu tư?

Tom Lee:

Chúng tôi đã thu thập dữ liệu trong 60 tháng, ghi lại top cổ phiếu được nhà đầu tư cá nhân ưa chuộng và không ưa chuộng nhất, ngoài ra chúng tôi còn đặc biệt chú ý đến những “cổ phiếu chiến trường” (Battleground Stock) – tức những cổ phiếu được nhà đầu tư cá nhân ưa chuộng nhưng bị nhà đầu tư tổ chức bán khống. Chúng tôi đang lên kế hoạch tung ra một quỹ ETF, quỹ này sẽ tự động mua các cổ phiếu được nhà đầu tư cá nhân đánh giá cao nhất mỗi tháng. Bạn có thể hiểu đây là một phiên bản “WallStreetBets được chuyên gia xác minh”. Khác với những thảo luận tùy tiện trên Reddit, dữ liệu của chúng tôi đến từ người dùng trả phí – những khách hàng thực sự của chúng tôi – phản ánh những ý tưởng đầu tư thực tế. Quan trọng hơn, dữ liệu của chúng tôi đã được sàng lọc và xác minh nghiêm ngặt để đảm bảo nguồn gốc chân thực và đáng tin cậy. Đây không phải dữ liệu từ robot hay tài khoản giả, mà đến từ những nhà đầu tư thực sự.

Sự bất ổn niềm tin đằng sau đà tăng của thị trường vàng

Liz Young: Theo ông, sự ưa chuộng vàng của nhà đầu tư tổ chức và cá nhân có gì khác biệt? Ngoài ra, ông đánh giá thế nào về triển vọng tương lai của vàng và bạc – những kim loại quý này? Dù tôi không muốn gọi chúng là cổ phiếu “meme”, nhưng thực tế chúng đã trở thành một phần của tài sản đầu cơ.

Tôi luôn cho rằng giao dịch vàng chủ yếu do nhà đầu tư tổ chức và các ngân hàng trung ương dẫn dắt, nhưng điều đáng ngạc nhiên là vàng đã thể hiện rất xuất sắc trong vài năm qua, thậm chí liên tục vượt mặt chỉ số S&P 500 trong nhiều năm. Cách đây vài năm, tôi từng mạnh mẽ khuyến nghị đầu tư vào vàng, nhưng nhiều người lại cho rằng tôi giống “bà lão ôm thỏi vàng”. Thế nhưng sau đó giá vàng thực sự tăng mạnh, thu hút lượng lớn nhà đầu tư cá nhân đổ xô vào.

Tôi nhớ có lần đến Sở Giao dịch Chứng khoán New York (NYSE) để ghi hình chương trình, đúng vào dịp GLD (quỹ ETF vàng) đánh chuông khai trương, phía ngoài sở giao dịch bày đầy những khối vàng giả khổng lồ và treo cờ màu vàng khắp nơi. Lúc đó tôi liền nghĩ: “Nhà đầu tư cá nhân đã chính thức ồ ạt gia nhập.”

Tom Lee:

Hiệu suất của vàng thực sự rất ấn tượng. Nếu nhìn lại chu kỳ thị trường 25 năm qua, ta sẽ thấy lợi nhuận của vàng thậm chí vượt mặt chỉ số S&P 500. Đằng sau điều này có thể liên quan đến sự thay đổi về cơ cấu dân số. Tại Fundstrat, chúng tôi nghiên cứu nhiều hiện tượng liên quan đến xu hướng dân số và phát hiện sở thích tiêu dùng thường “nhảy cóc” một thế hệ. Ví dụ, doanh số xe RV (xe du lịch) là một minh chứng rõ ràng: doanh số xe RV cứ 50 năm lại đạt một đỉnh cao mới. Trong đại dịch COVID-19, doanh số xe RV đạt mức cao kỷ lục.

Logic đằng sau “hiệu ứng nhảy cóc” này là con cái thường không hứng thú với những thứ cha mẹ yêu thích, nhưng lại rất quan tâm đến sở thích của ông bà. Ví dụ, nếu cha bạn đi xe máy, bạn có thể thấy điều đó không hề “ngầu”; nhưng nếu ông bạn đi xe máy, bạn lại thấy điều đó cực kỳ “ngầu”, đặc biệt khi xem những bức ảnh cũ, sự phổ biến của xe Harley cũng tuân theo quy luật tương tự. Vàng là một tài sản đầu tư quan trọng đối với thế hệ “Baby Boomer”, trong khi thế hệ X lại ưa chuộng quỹ phòng hộ hơn. Hiện nay, thế hệ Millennials và Gen Z bắt đầu quan tâm lại đến vàng, thực chất đây là một hiện tượng giao dịch xuyên thế hệ. Giá trị thị trường hiện tại của vàng khoảng 35.000 tỷ USD, trong khi tổng giá trị thị trường của chỉ số S&P 500 (loại trừ 7 công ty công nghệ hàng đầu) khoảng 40.000 tỷ USD. Quy mô thị trường vàng gần như đã sánh ngang với thị trường chứng khoán.

Michael Lewis: Ông vừa nhắc đến 35.000 tỷ USD – đây là tổng giá trị thị trường của toàn bộ lượng vàng hiện có hay sao?

Tom Lee:

Đúng vậy, là toàn bộ lượng vàng hiện có trên mặt đất. Có khoảng 7 tỷ ounce vàng, với giá dự báo mỗi ounce là 5.000 USD, tổng giá trị thị trường khoảng 35.000 tỷ USD.

Về vàng, có một số điểm then chốt cần lưu ý. Là người yêu thích nghiên cứu, tôi luôn rất thích tìm hiểu về vàng và hiểu rõ đặc tính độc đáo của nó. Vàng là một tài sản mang hiệu ứng Lindy (Lindy Effect). Hiệu ứng Lindy là hiện tượng một vật tồn tại càng lâu, người ta càng tin rằng giá trị của nó sẽ còn tiếp tục tồn tại.

Vàng như một phương tiện lưu trữ giá trị đã có lịch sử hàng trăm năm, sự công nhận lâu dài này khiến nó vẫn được chấp nhận rộng rãi. Vàng được coi là phương tiện trao đổi vì tính khan hiếm của nó. Tuy nhiên, theo tôi, vàng vẫn đối mặt với một số rủi ro “thiên nga đen” tiềm tàng.

Thứ nhất, dự trữ vàng trên mặt đất là hữu hạn, nhưng lượng vàng dưới lòng đất lại nhiều gấp hàng triệu lần lượng vàng trên mặt đất. Nếu giá vàng tăng quá cao, có thể thu hút nhiều người tham gia khai thác vàng. Ví dụ, nếu giá cao đến mức nào đó, có người có thể bỏ nghề hiện tại để đào vàng, bởi lúc đó giá trị khai thác vàng có thể vượt xa mọi ngành nghề khác.

Thứ hai, nguồn gốc của vàng thực chất là “ngoài hành tinh” (extraterrestrial). Hãy tưởng tượng SpaceX bắt đầu khám phá sao Hỏa và phát hiện một tiểu hành tinh chứa đầy vàng trong không gian, khi đó, nếu Elon Musk có thể khai thác những tài nguyên này, ông ấy có thể sở hữu toàn bộ lượng vàng và thậm chí trở thành “ngân hàng trung ương” mới. Tiểu hành tinh này có thể chứa hàng chục tỷ ounce vàng, gây tác động lớn đến thị trường vàng toàn cầu.

Thứ ba, còn rủi ro từ thuật luyện kim. Giả sử có người tìm ra phương pháp thay đổi cấu trúc nguyên tử để biến chì thành vàng, họ có thể sẽ không công bố công nghệ này, mà âm thầm sản xuất vàng. Khi đó, thị trường toàn cầu có thể đột ngột tràn ngập vàng, khiến giá trị vàng giảm mạnh.

Vì vậy, vàng thực sự là một lựa chọn đầu tư xuất sắc, nhưng nó cũng có những hạn chế riêng. Ví dụ, khi giá vàng đạt 9.000 USD, giá trị thị trường của nó có thể vượt mặt tổng giá trị thị trường của toàn bộ thị trường chứng khoán.

Liz Young: Vậy liệu vàng có một ngưỡng giá nào khiến nó không còn giá trị đầu tư nữa?

Tom Lee:

Chúng tôi đã tiến hành nghiên cứu sâu, xem xét dữ liệu so sánh giá trị thị trường của vàng và thị trường chứng khoán trong 100 năm qua. Kết quả nghiên cứu cho thấy giá trị thị trường của vàng có thể đạt 150% tổng giá trị thị trường của thị trường chứng khoán, nhưng đây gần như là giới hạn tối đa. Ví dụ, vào ngày 30 tháng 1, giá vàng giảm 9% chỉ trong một ngày, cho thấy biến động giá của nó có thể rất mạnh. Nhìn lại quá khứ, chỉ có ba lần giá vàng tăng hơn 9% trong một ngày duy nhất, và cả ba lần này đều đánh dấu đỉnh giá vàng; nếu lấy

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News