Bài đăng mới nhất của Ray Dalio: Lần này khác biệt, Cục Dự trữ Liên bang đang thúc đẩy bong bóng

Tuyển chọn TechFlowTuyển chọn TechFlow

Bài đăng mới nhất của Ray Dalio: Lần này khác biệt, Cục Dự trữ Liên bang đang thúc đẩy bong bóng

Do các chính sách tài khóa của chính phủ hiện nay mang tính kích thích cao, nên nới lỏng định lượng sẽ về cơ bản làm tiền tệ hóa nợ công thay vì đơn thuần bơm lại thanh khoản cho hệ thống tư nhân.

Tác giả: Ray Dalio

Biên dịch: Dữ liệu Jinshi

Vào ngày 5 tháng 11 theo giờ địa phương, Ray Dalio, người sáng lập Bridgewater Associates, đã đăng bài viết trên mạng xã hội. Dưới đây là quan điểm của ông:

Bạn có để ý rằng Cục Dự trữ Liên bang (FED) thông báo sẽ ngừng thắt chặt định lượng (QT) và bắt đầu nới lỏng định lượng (QE)?

Mặc dù hành động này được mô tả là một “thao tác kỹ thuật”, nhưng dù sao đi nữa, đây cũng là một biện pháp nới lỏng. Đây là một trong những chỉ số mà tôi (Dalio) sử dụng để theo dõi diễn biến "chu kỳ nợ lớn" mà tôi đã mô tả trong cuốn sách trước đó của mình – điều cần được theo dõi sát sao. Như Chủ tịch Powell từng nói: “...Vào một thời điểm nào đó, bạn sẽ muốn dự trữ bắt đầu tăng dần để theo kịp quy mô của hệ thống ngân hàng và quy mô nền kinh tế. Vì vậy, tại một thời điểm nào đó, chúng tôi sẽ tăng dự trữ…” Việc họ sẽ tăng bao nhiêu sẽ là điểm then chốt đáng chú ý.

Xét một trong các nhiệm vụ của FED là kiểm soát “quy mô hệ thống ngân hàng” trong giai đoạn bong bóng, chúng ta sẽ cần theo dõi sát sao vấn đề này, đồng thời quan sát tốc độ nới lỏng thông qua việc cắt giảm lãi suất trong bong bóng mới hình thành. Cụ thể hơn, nếu bảng cân đối kế toán bắt đầu mở rộng đáng kể, lãi suất đang bị hạ xuống và thâm hụt tài khóa lại rất lớn, thì theo quan điểm của chúng tôi, đây chính là sự tương tác cổ điển giữa FED và Bộ Tài chính thông qua chính sách tiền tệ và tài khóa, nhằm tiền tệ hóa nợ chính phủ.

Nếu tình trạng này xảy ra trong khi tín dụng tư nhân và tạo tín dụng từ thị trường vốn vẫn mạnh mẽ, giá cổ phiếu liên tục lập mức cao mới, chênh lệch tín dụng gần mức thấp kỷ lục, tỷ lệ thất nghiệp cũng ở mức thấp, lạm phát cao hơn mục tiêu, và cổ phiếu trí tuệ nhân tạo (AI) đang trong giai đoạn bong bóng (theo các chỉ số bong bóng của tôi, đúng là như vậy), thì theo tôi, đây giống như FED đang kích thích một bong bóng.

Xét rằng chính quyền hiện tại và nhiều người khác cho rằng nên giảm mạnh các hạn chế để có thể thực hiện chính sách tiền tệ và tài khóa theo phương pháp “tăng trưởng bằng mọi giá”, đồng thời xem xét tới các vấn đề lớn về thâm hụt/nợ/trái phiếu sắp tới, nếu tôi nghi ngờ đây không đơn thuần chỉ là một vấn đề kỹ thuật như tuyên bố, thì điều đó cũng dễ hiểu.

Dù tôi hiểu rằng FED rất quan tâm đến rủi ro trên thị trường tiền tệ, điều này có nghĩa là họ có xu hướng ưu tiên ổn định thị trường hơn là tích cực chống lạm phát, đặc biệt trong bối cảnh chính trị hiện nay, nhưng đồng thời, liệu đây có trở thành một chương trình nới lỏng định lượng đầy đủ và cổ điển (kèm theo mua ròng quy mô lớn) hay không vẫn còn phải chờ xem.

Chúng ta không nên bỏ qua thực tế rằng khi cung trái phiếu Mỹ vượt cầu, và FED đang “in tiền” để mua trái phiếu, trong khi Bộ Tài chính rút ngắn kỳ hạn trái phiếu bán ra để bù đắp thiếu hụt cầu đối với trái phiếu dài hạn, tất cả đều là những diễn biến điển hình ở giai đoạn cuối của “chu kỳ nợ lớn” cổ điển. Mặc dù tôi đã giải thích toàn diện cơ chế vận hành này trong tác phẩm “Các quốc gia phá sản như thế nào: Chu kỳ lớn”, tôi muốn chỉ ra tại đây rằng cột mốc cổ điển này đang đến gần trong chu kỳ nợ lớn hiện nay, và tóm tắt ngắn gọn cơ chế của nó.

Tôi mong muốn chia sẻ suy nghĩ của mình về cơ chế thị trường và minh họa những gì đang xảy ra như cách dạy câu cá bằng việc chia sẻ suy nghĩ và chỉ ra những gì đang diễn ra, phần còn lại tôi để cho bạn tự quyết định, vì điều đó mang lại giá trị hơn cho bạn, đồng thời giúp tôi tránh trở thành cố vấn đầu tư của bạn – điều này tốt hơn cho tôi. Dưới đây là cơ chế vận hành mà tôi nhìn thấy:

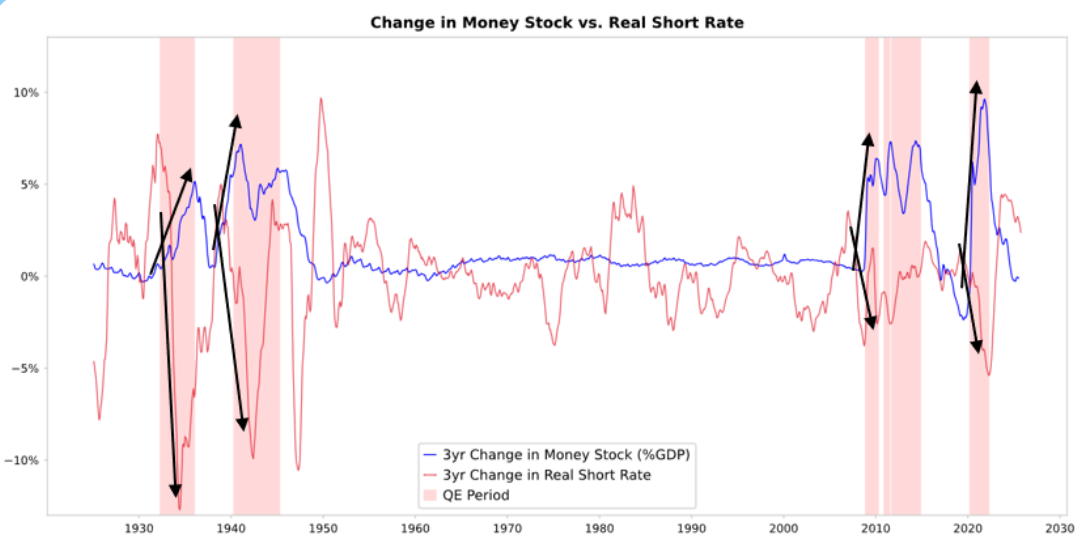

Khi FED hoặc các ngân hàng trung ương khác mua trái phiếu, họ tạo ra thanh khoản và đẩy lãi suất thực xuống thấp, như minh họa trong hình dưới đây. Những gì xảy ra tiếp theo phụ thuộc vào nơi dòng thanh khoản chảy tới.

So sánh thay đổi khối tiền và lãi suất thực ngắn hạn

Nếu thanh khoản nằm lại trong các tài sản tài chính, nó sẽ đẩy giá tài sản tài chính lên cao và làm giảm lợi suất thực, khiến tỷ số P/E mở rộng, chênh lệch rủi ro thu hẹp, vàng tăng giá, tạo nên “lạm phát tài sản tài chính”. Điều này khiến người nắm giữ tài sản tài chính được hưởng lợi so với người không nắm giữ, từ đó làm trầm trọng thêm khoảng cách giàu nghèo.

Nó thường thấm một phần vào thị trường hàng hóa, dịch vụ và lao động, đẩy lạm phát lên cao. Trong trường hợp này, do tự động hóa thay thế lực lượng lao động, mức độ ảnh hưởng dường như thấp hơn mức thông thường. Nếu lạm phát được kích thích đủ cao, có thể dẫn đến lãi suất danh nghĩa tăng lên để bù đắp mức giảm lãi suất thực, điều này sẽ gây tổn hại cho trái phiếu và cổ phiếu ở cả cấp độ danh nghĩa lẫn thực tế.

Cơ chế vận hành: Nới lỏng định lượng truyền dẫn thông qua giá tương đối

Như tôi đã giải thích trong tác phẩm “Các quốc gia phá sản như thế nào: Chu kỳ lớn”, mọi dòng chảy tài chính và biến động thị trường đều được thúc đẩy bởi sức hấp dẫn tương đối chứ không phải sức hấp dẫn tuyệt đối, và lời giải thích đầy đủ hơn những gì tôi có thể cung cấp tại đây.

Tóm lại, mỗi người đều có một lượng tiền và tín dụng nhất định, và ngân hàng trung ương tác động đến những nguồn lực này thông qua hành động của mình; mỗi người quyết định sử dụng chúng như thế nào dựa trên sức hấp dẫn tương đối mà họ lựa chọn. Ví dụ, họ có thể vay hoặc cho vay, tùy thuộc vào mối quan hệ giữa chi phí vốn và tỷ suất hoàn vốn mà họ có thể đạt được; họ đầu tư vào đâu chủ yếu phụ thuộc vào lợi nhuận tổng kỳ vọng tương đối của các lựa chọn thay thế, lợi nhuận tổng kỳ vọng bằng suất sinh lời của tài sản cộng với biến động giá của nó.

Ví dụ, vàng có suất sinh lời bằng 0%, trong khi lợi suất danh nghĩa trái phiếu kỳ hạn 10 năm hiện khoảng 4%. Do đó, nếu bạn kỳ vọng giá vàng tăng hàng năm ít hơn 4%, bạn sẽ thiên về nắm giữ trái phiếu; nếu kỳ vọng cao hơn 4%, bạn sẽ thiên về nắm giữ vàng. Khi suy nghĩ về hiệu suất của vàng và trái phiếu so với ngưỡng 4% này, mọi người nên tự nhiên cân nhắc tỷ lệ lạm phát sẽ là bao nhiêu, vì các khoản đầu tư này cần mang lại lợi nhuận đủ để bù đắp lạm phát làm giảm sức mua của chúng ta.

Trong điều kiện các yếu tố khác không đổi, lạm phát càng cao thì vàng càng tăng mạnh, vì phần lớn lạm phát là do giá trị và sức mua của các loại tiền tệ khác giảm do cung tăng, trong khi cung vàng tăng rất ít. Đây là lý do tôi chú ý đến cung tiền và tín dụng, và là lý do tôi theo dõi FED cùng các ngân hàng trung ương khác đang làm gì.

Cụ thể hơn, trong một thời gian dài, giá trị của vàng luôn gắn liền với lạm phát. Khi lạm phát càng cao, lợi suất trái phiếu 4% càng kém hấp dẫn (ví dụ, lạm phát 5% sẽ khiến vàng hấp dẫn hơn, hỗ trợ giá vàng, và khiến trái phiếu kém hấp dẫn hơn do mang lại lợi suất thực -1%), do đó, ngân hàng trung ương tạo ra càng nhiều tiền và tín dụng, tôi kỳ vọng lạm phát càng cao, và so với vàng, tôi càng không ưa trái phiếu.

Trong điều kiện các yếu tố khác không đổi, việc FED tăng nới lỏng định lượng sẽ làm giảm lãi suất thực và tăng thanh khoản, cụ thể là thu hẹp phí rủi ro, kéo giảm lợi suất thực, đẩy cao bội số P/E, đặc biệt là thúc đẩy định giá các tài sản dài hạn (như công nghệ, AI, cổ phiếu tăng trưởng) và các tài sản phòng hộ lạm phát (như vàng và trái phiếu bảo vệ lạm phát). Một khi rủi ro lạm phát tái xuất hiện, các công ty sở hữu tài sản hữu hình (như khai khoáng, hạ tầng, tài sản vật chất) có thể vượt trội so với các cổ phiếu công nghệ dài hạn thuần túy.

Hiệu ứng trễ là nới lỏng định lượng sẽ đẩy lạm phát lên cao hơn mức lẽ ra nó có. Nếu nới lỏng định lượng làm giảm lãi suất thực nhưng kỳ vọng lạm phát tăng lên, tỷ số P/E danh nghĩa vẫn có thể mở rộng, nhưng lợi nhuận thực sẽ bị ăn mòn.

Có thể hợp lý để kỳ vọng, tương tự như cuối năm 1999 hoặc từ 2010 đến 2011, sẽ xuất hiện một đợt bùng nổ thanh khoản mạnh mẽ, cuối cùng trở nên quá rủi ro và buộc phải bị kiềm chế. Trong giai đoạn bùng nổ này, và trước khi hành động thắt chặt đủ mạnh để kiềm chế lạm phát và làm vỡ bong bóng, là thời điểm bán cổ điển lý tưởng.

Lần này khác biệt: FED đang nới lỏng trong một bong bóng

Mặc dù tôi kỳ vọng cơ chế sẽ vận hành như mô tả, nhưng điều kiện triển khai nới lỏng định lượng lần này rất khác so với các lần trước, bởi vì lần này nới lỏng là để kích thích một bong bóng chứ không phải một suy thoái. Cụ thể hơn, khi nới lỏng định lượng được triển khai trong quá khứ, tình hình là:

-

Định giá tài sản đang giảm và giá rẻ hoặc chưa bị đánh giá quá cao.

-

Kinh tế đang co lại hoặc rất yếu.

-

Lạm phát trì trệ hoặc đang giảm.

-

Vấn đề nợ và thanh khoản nghiêm trọng, chênh lệch tín dụng rất rộng.

Do đó, nới lỏng định lượng trước đây là “kích thích suy thoái”.

Còn hiện tại, tình hình hoàn toàn ngược lại:

-

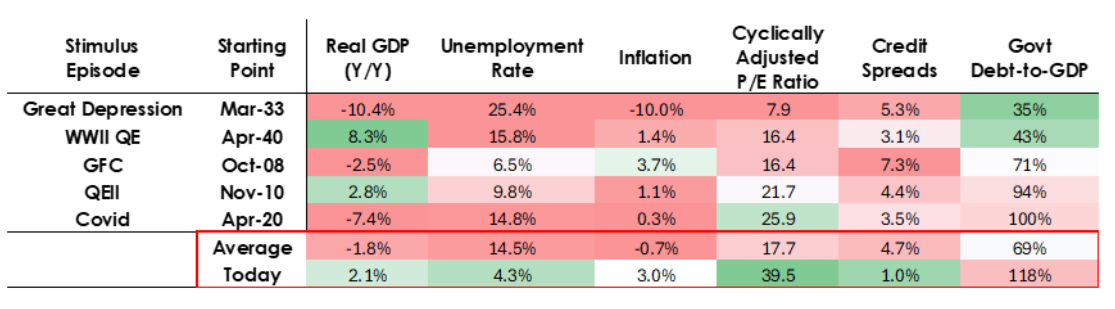

Định giá tài sản ở mức cao và đang tăng. Ví dụ, lợi suất lợi nhuận của S&P 500 là 4,4%, trong khi lợi suất danh nghĩa trái phiếu kỳ hạn 10 năm là 4%, lợi suất thực khoảng 1,8%, do đó chênh lệch rủi ro cổ phiếu ở mức thấp, khoảng 0,3%.

-

Kinh tế tương đối mạnh (tăng trưởng thực tế trung bình 2% trong năm qua, tỷ lệ thất nghiệp chỉ 4,3%).

-

Lạm phát cao hơn mục tiêu, ở mức tương đối ôn hòa (cao hơn 3% một chút), trong khi các chi phí do “phi toàn cầu hóa” và thuế quan tạo ra sự kém hiệu quả đang gây áp lực tăng giá.

-

Tín dụng và thanh khoản dồi dào, chênh lệch tín dụng gần mức thấp kỷ lục.

Do đó, nới lỏng định lượng hiện tại là “kích thích bong bóng”.

Dữ liệu kinh tế Mỹ ở các giai đoạn khác nhau

Vì vậy, nới lỏng định lượng hiện nay không còn là “kích thích suy thoái” nữa, mà là “kích thích bong bóng”.

Hãy cùng xem các cơ chế này thường ảnh hưởng đến cổ phiếu, trái phiếu và vàng như thế nào.

Do chính sách tài khóa của chính phủ hiện nay mang tính kích thích rất cao (do nợ chưa thanh toán khổng lồ và thâm hụt lớn, được tài trợ thông qua việc phát hành trái phiếu chính phủ quy mô lớn, đặc biệt là kỳ hạn ngắn hơn), nới lỏng định lượng sẽ hiệu quả trong việc tiền tệ hóa nợ chính phủ, chứ không đơn thuần là bơm lại thanh khoản cho hệ thống tư nhân.

Đây chính là điểm khác biệt của những gì đang diễn ra hiện nay, và dường như khiến nó nguy hiểm hơn, lạm phát hơn. Điều này trông giống như một canh bạc táo bạo và nguy hiểm, đặt cược vào tăng trưởng, đặc biệt là tăng trưởng do trí tuệ nhân tạo mang lại, và tăng trưởng này được tài trợ thông qua sự nới lỏng rất tự do của chính sách tài khóa, tiền tệ và quản lý. Chúng ta sẽ phải theo dõi sát sao để ứng phó phù hợp.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News