Kho bạc mã hóa vì sao là giải pháp tối ưu hơn so với ETF giao ngay?

Tuyển chọn TechFlowTuyển chọn TechFlow

Kho bạc mã hóa vì sao là giải pháp tối ưu hơn so với ETF giao ngay?

Khác với ETF nắm giữ tài sản mã hóa một cách thụ động, DAT là phương tiện thị trường vốn động, có tiềm năng khuếch đại mức độ tiếp xúc với tài sản, thu lợi nhuận từ giao thức và tối ưu hóa việc phân bổ vốn.

Tác giả: Lorenzo Valente

Biên dịch: Chopper, Foresight News

Tháng 8 đến tháng 9 năm 2025, các kho tài sản kỹ thuật số (Digital Asset Treasuries - DAT) đã trở thành phương tiện chủ đạo đưa tài sản mã hóa vào dòng chính tại Phố Wall. Sự chuyển đổi này hẳn khiến nhiều người trong ngành bất ngờ, bởi trước đó họ cho rằng các quỹ giao dịch trên sàn (ETF) sẽ duy trì vị thế thống trị thay vì bị DAT dần thay thế.

Điều gì thực sự đã xảy ra? Vài năm trước, Strategy là công ty đầu tiên triển khai mô hình DAT Bitcoin, nhưng lúc đó nhà đầu tư chưa biết cách áp dụng mô hình này cho các tài sản mã hóa khác. Bài viết này sẽ đi sâu vào cảnh quan thị trường và các tranh cãi liên quan đến DAT.

Định nghĩa về DAT

Kho tài sản kỹ thuật số (DAT) là các công ty trực tiếp nắm giữ các loại tiền mã hóa như Bitcoin, Ethereum, Solana trên bảng cân đối kế toán, qua đó nhà đầu tư có thể gián tiếp sở hữu tài sản mã hóa bằng cách mua cổ phiếu của công ty.

Khác với các ETF Bitcoin/Ethereum giao ngay được Ủy ban Chứng khoán Mỹ (SEC) quản lý – nơi thụ động nắm giữ tiền mã hóa và phát hành cổ phiếu theo tỷ lệ 1:1 với tài sản nắm giữ – thì DAT là doanh nghiệp hoạt động, có thể sử dụng đòn bẩy, chiến lược doanh nghiệp hoặc công cụ tài chính để quản lý danh mục. Trong khi ETF là công cụ đầu tư công cộng tuân thủ quy định nhằm cung cấp quyền tiếp cận tài sản hợp pháp, thì DAT lại đưa vào rủi ro ở cấp độ doanh nghiệp, khiến lợi nhuận hoặc thua lỗ có thể vượt xa mức biến động của tài sản cơ sở.

Ngay từ trước khi thuật ngữ "kho tài sản kỹ thuật số" xuất hiện, Strategy đã tạo ra DAT Bitcoin đầu tiên. Dưới sự lãnh đạo của Michael Saylor, công ty này thu hẹp hoạt động kinh doanh phần mềm doanh nghiệp và tập trung tích trữ Bitcoin. Tính đến ngày 15 tháng 9 năm 2025, Strategy đã chi 46,5 tỷ USD để mua hơn 632.000 Bitcoin, giá trung bình 73.527 USD mỗi Bitcoin. Hiện tại, lượng Bitcoin mà công ty nắm giữ chiếm hơn 3% tổng nguồn cung 21 triệu Bitcoin.

Strategy tích lũy danh mục Bitcoin thông qua nhiều chiến lược huy động vốn: ban đầu phát hành giấy tờ nợ ưu đãi chuyển đổi, sau đó là giấy tờ nợ đảm bảo lãi suất 6,125%, nhưng bước đột phá thực sự đến từ chương trình phát hành cổ phiếu theo giá thị trường (ATM). Vì cổ phiếu của công ty (mã MSTR) được giao dịch với mức chênh lệch lớn so với giá trị sổ sách, Saylor đã phát hành thêm cổ phiếu mới làm pha loãng quyền cổ đông hiện hữu, dùng tiền thu được để mua thêm Bitcoin, qua đó nâng cao lượng Bitcoin nắm giữ trên mỗi cổ phiếu. Về bản chất, khoản vốn do cổ đông cung cấp đã tạo đòn bẩy cho quyền tiếp xúc Bitcoin của Strategy.

Mô hình này gây ra tranh cãi rộng rãi. Các nhà phê bình chỉ trích DAT "bán tài sản 1 đô la với giá 2 đô la", nếu một DAT được giao dịch ở mức gấp đôi giá trị ròng điều chỉnh (mNAV), có nghĩa nhà đầu tư phải trả 2 đô la cổ phiếu để sở hữu 1 đô la Bitcoin trên bảng cân đối kế toán. Theo họ, mức chênh lệch này vừa phi lý vừa không bền vững.

Nhưng đến nay, diễn biến giá cổ phiếu của Strategy đã bác bỏ lập luận này và mang lại lợi nhuận hấp dẫn cho cổ đông. Ngoài khoảng thời gian ngắn bị chiết khấu trong giai đoạn thị trường gấu từ tháng 3 năm 2022 đến tháng 1 năm 2024, MSTR duy trì mức chênh lệch mNAV đáng kể trong dài hạn. Quan trọng hơn, Saylor đã tận dụng chiến lược mức chênh lệch này: phát hành cổ phiếu ở mức giá cao hơn nhiều so với giá trị sổ sách để tiếp tục tăng mua Bitcoin, gia tăng danh mục. Kết quả cho thấy, kể từ lần mua Bitcoin đầu tiên vào tháng 8 năm 2020, MSTR không chỉ giúp cổ đông nhân đôi quyền tiếp xúc Bitcoin theo hiệu ứng lãi kép, mà còn vượt xa đáng kể chiến lược đơn thuần là mua và nắm giữ Bitcoin.

Cảnh quan thị trường DAT

Sau năm năm kể từ lần mua Bitcoin đầu tiên của Strategy, hiện nay đã có hàng trăm DAT xuất hiện. Những phương tiện mới này đang tích trữ đa dạng tài sản mã hóa như Ethereum, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX.

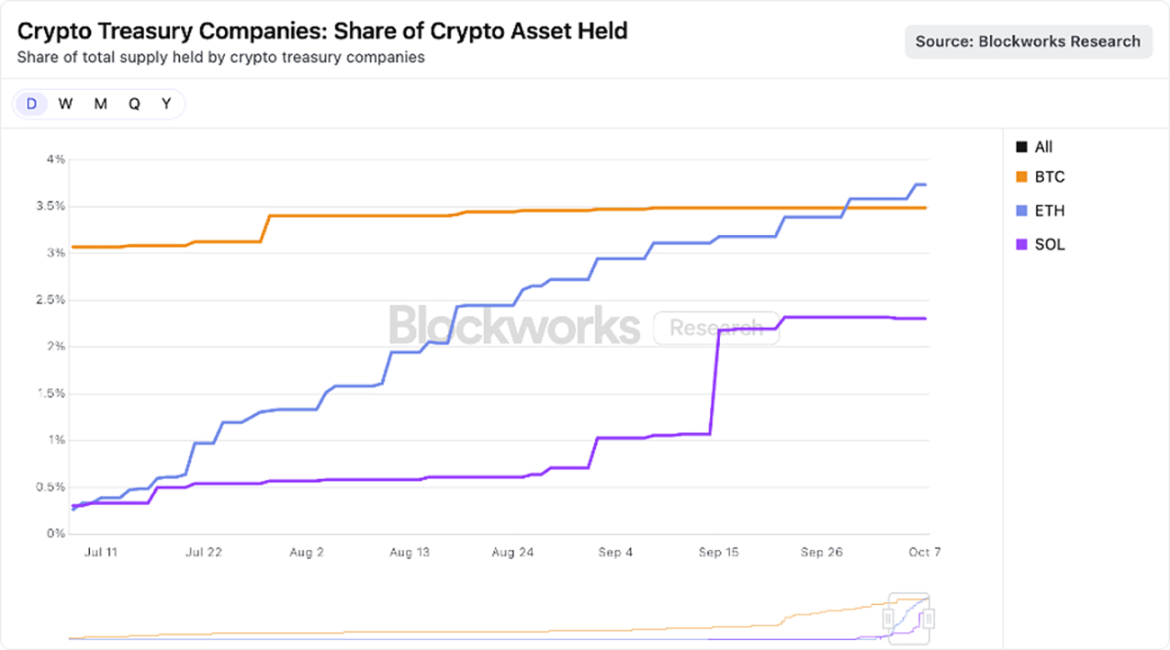

Hiện tại, thị trường bắt đầu tập trung vào các tài sản vốn hóa lớn, khi nhiều DAT có tiềm lực tài chính mạnh đang cạnh tranh tích trữ ETH và SOL. Như biểu đồ dưới đây cho thấy, các DAT tập trung vào ETH đang nắm giữ tổng cộng 3,74% nguồn cung Ethereum, trong khi các DAT thuộc hệ sinh thái Solana nắm giữ 2,31% nguồn cung SOL.

Nguồn dữ liệu: Blockworks, tính đến ngày 25 tháng 8 năm 2025

Theo chúng tôi,dù một số DAT có thể được thành lập vì mục đích đầu cơ ngắn hạn, nhưng những người chiến thắng cuối cùng có thể trở thành phương tiện nắm giữ tài sản mã hóa hiệu quả hơn cả ETF giao ngay. Nhờ lợi thế cấu trúc doanh nghiệp, DAT có thể sử dụng đòn bẩy, huy động vốn doanh nghiệp và quyền chọn chiến lược – những yếu tố mà ETF không thể thực hiện. Miễn là mức chênh lệch mNAV vẫn bền vững, những lợi thế này sẽ tồn tại, và phần tiếp theo sẽ thảo luận sâu hơn về chủ đề này.

Tại sao mức chênh lệch mNAV của DAT là hợp lý?

Là công ty quản lý tài sản có quy mô tiếp xúc lớn với tiền mã hóa, Ark Invest dành sự quan tâm đặc biệt đến lĩnh vực DAT mới nổi và gần đây đã đầu tư vào Bitmine Immersion – DAT Ethereum hàng đầu. Dù chúng tôi thận trọng theo dõi sự phát triển nhanh chóng của DAT, nhưng vẫn hiểu được lý do một số DAT đạt được mức chênh lệch mNAV, bao gồm các yếu tố chính sau:

Doanh thu / Lợi nhuận từ staking

Các blockchain lớp 1 hợp đồng thông minh (đặc biệt là Ethereum) cung cấp lợi nhuận nội tại thông qua cơ chế staking, thưởng cho những người tham gia bảo vệ an ninh mạng. Trong hệ sinh thái tài sản mã hóa, lợi nhuận này về bản chất tương đương với "lãi suất phi rủi ro", vì nó được tạo ra bên trong giao thức và không liên quan đến rủi ro đối tác.

Ngược lại, các ETF giao ngay tại Mỹ không được phép staking tài sản cơ sở để kiếm lợi nhuận. Ngay cả khi cơ quan quản lý thay đổi quan điểm, do giới hạn thiết kế mạng Ethereum, ETF cũng chỉ có thể staking một phần nhỏ tài sản (có thể dưới 50%) – vì quy định "giới hạn thanh khoản" của Ethereum giới hạn số lượng validator được phép tham gia hoặc rút lui trong mỗi giai đoạn. Giới hạn này rất quan trọng đối với an ninh mạng, ngăn kẻ tấn công ác ý khởi chạy hoặc tắt hàng loạt validator tức thì, tránh sụp đổ cơ chế đồng thuận hoặc quản lý trạng thái, khiến quá trình staking hoặc rút ETH có thể kéo dài tới hai tuần. Mặc dù ETF có thể né giới hạn này thông qua các giao thức staking thanh khoản, nhưng rủi ro về tuân thủ, thanh khoản và tập trung có thể khiến họ khó staking quy mô lớn.

Trong khi đó, DAT có tính linh hoạt vận hành cao hơn. Một DAT điển hình thường là tổ chức tinh gọn, vận hành bởi đội ngũ nhỏ nhưng có thể tạo ra doanh thu đáng kể. Ví dụ, Bitmine Immersion, nếu đạt vốn hóa 10 tỷ USD và toàn bộ ETH được staking, có thể tạo ra khoảng 300 triệu USD dòng tiền tự do mỗi năm. Khoản tiền này có thể được tái phân bổ cho mua bán sáp nhập, mua token, cơ hội trên chuỗi hoặc chia cổ tức.

Tốc độ tích lũy tài sản

Tốc độ tích lũy tài sản và tốc độ tăng trưởng tài sản mã hóa trên mỗi cổ phiếu là lý do quan trọng khiến DAT đạt được mức chênh lệch giá trị sổ sách. Tốc độ tăng trưởng tài sản mã hóa trên mỗi cổ phiếu của DAT có thể vượt xa tốc độ tăng giá của tài sản cơ sở, từ đó thúc đẩy tăng trưởng doanh thu nhờ staking.

Lấy Bitmine làm ví dụ. Ngày 13 tháng 7, công ty này nắm giữ 163.142 ETH trên cơ sở 56 triệu cổ phiếu pha loãng hoàn toàn; với giá ETH lúc đó là 2.914 USD, mỗi cổ phiếu tương ứng 0,0029 ETH, trị giá 8,45 USD. Chỉ 31 ngày sau, theo ước tính của chúng tôi, danh mục ETH của Bitmine tăng lên 1,15 triệu ETH, số cổ phiếu pha loãng hoàn toàn tăng lên 173 triệu; với giá ETH lúc đó là 4.700 USD, mỗi cổ phiếu tương ứng 0,0066 ETH, trị giá 32,43 USD.

Trong một tháng, giá ETH tăng khoảng 60%, trong khi lượng ETH trên mỗi cổ phiếu của Bitmine tăng 130%. Điều đó có nghĩa là, Bitmine đã tạo ra giá trị vượt xa việc nắm giữ ETH trực tiếp nhờ mô hình chênh lệch “phát hành cổ phiếu theo giá thị trường (ATM) + mua sắm gia tăng giá trị”.

Tất nhiên, động lực này chỉ tồn tại khi mức chênh lệch mNAV duy trì và việc phát hành ATM có hiệu ứng gia tăng giá trị. Nếu mức chênh lệch thu hẹp hoặc chuyển sang chiết khấu, DAT sẽ buộc phải dựa vào các công cụ thị trường vốn khác, ví dụ như bán một phần tài sản cơ sở để mua lại cổ phiếu.

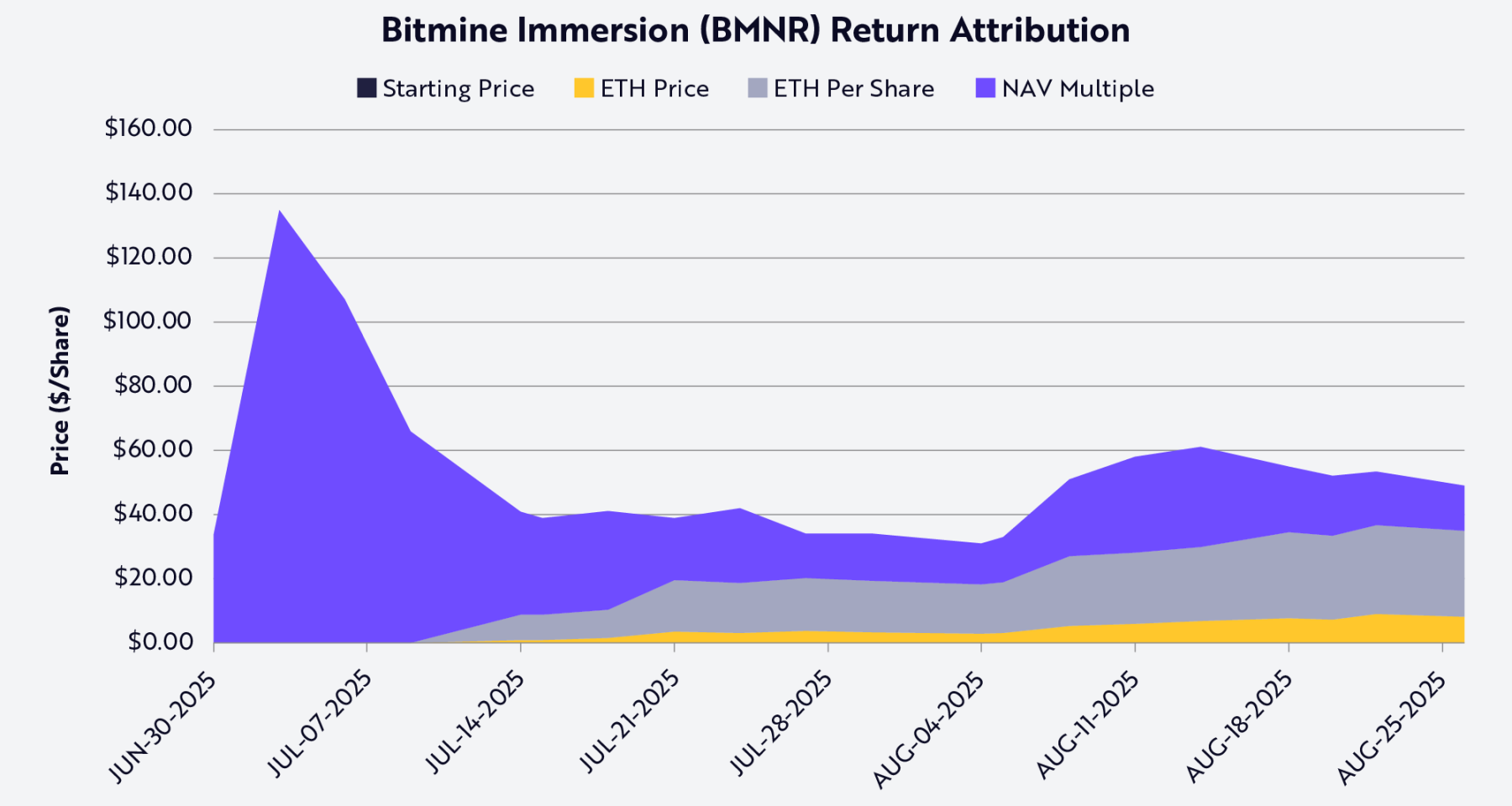

Bằng phương pháp phân rã Shapley, có thể quy kết hiệu suất giá cổ phiếu của Bitmine (mã BMNR) vào ba biến số: giá ETH, tăng trưởng lượng ETH trên mỗi cổ phiếu, và biến động mức chênh lệch hoặc chiết khấu mNAV (xem biểu đồ dưới đây). Tính đến ngày 25 tháng 8, lượng ETH trên mỗi cổ phiếu là yếu tố lớn nhất thúc đẩy giá cổ phiếu BMNR và lợi nhuận cho cổ đông.

Nguồn dữ liệu: Ark Invest, tính đến ngày 25 tháng 8 năm 2025; Ghi chú: Dựa trên giá trị trung bình Shapley, chỉ sử dụng dữ liệu công khai

Thanh khoản và vốn chi phí thấp

Thanh khoản là lý do cốt lõi khiến DAT có mức chênh lệch. Việc phát hành cổ phiếu theo giá thị trường (ATM) và trái phiếu chuyển đổi chỉ khả thi khi cổ phiếu có thanh khoản: ATM phụ thuộc vào khối lượng giao dịch hàng ngày dồi dào, yêu cầu DAT có thể phát hành cổ phiếu liên tục mà không làm giảm giá; trái phiếu chuyển đổi cũng vậy – nhà đầu tư mua "trái phiếu + quyền chọn chuyển đổi", và giá trị quyền chọn này phụ thuộc vào việc cổ phiếu có đủ thanh khoản để bán hoặc phòng hộ hiệu quả. Công cụ thiếu thanh khoản sẽ không thu hút được nhà đầu tư, hoặc khiến chi phí huy động vốn của bên phát hành quá cao.

Quy mô cũng rất quan trọng, vì thị trường trái phiếu thường phục vụ doanh nghiệp lớn. Các ngân hàng đầu tư và tổ chức cho vay dựa vào nhu cầu thị trường thứ cấp, trong khi nhu cầu này lại phụ thuộc vào vốn hóa và thanh khoản của công ty. Thực tế, hầu hết các khoản vay syndicated và phát hành trái phiếu chuyển đổi tổ chức chỉ mở cho các công ty có vốn hóa trên 1-2 tỷ USD. Dưới ngưỡng này, chi phí huy động vốn tăng mạnh, kênh huy động vốn thường bị giới hạn ở các công cụ tín dụng tùy chỉnh hoặc dạng đầu tư mạo hiểm. Ví dụ, Strategy có thể phát hành nhiều đợt trái phiếu chuyển đổi trị giá hàng tỷ USD là nhờ cổ phiếu có thanh khoản và vốn hóa lúc đó đạt hàng trăm tỷ USD.

Việc phát hành cổ phiếu ưu đãi cũng phản ánh điều này. Các giao dịch cổ phần cấu trúc mà Strategy sử dụng đòi hỏi bảng cân đối kế toán vững chắc và thanh khoản thị trường thứ cấp để thu hút nhà đầu tư tổ chức – người mua cổ phiếu ưu đãi phải tin rằng họ có thể thoát lệnh hoặc phòng hộ vị thế. Một DAT thiếu thanh khoản sẽ không thể tiếp cận kênh huy động vốn này.

Tóm lại, thanh khoản giúp giảm chi phí vốn. Để bù rủi ro do thiếu thanh khoản, nhà đầu tư sẽ yêu cầu lợi suất cao hơn, do đó DAT thiếu thanh khoản phải trả giá bằng một hoặc nhiều cách: chiết khấu phát hành cổ phiếu cao hơn, lãi suất trái phiếu cao hơn, điều khoản ràng buộc nghiêm ngặt hơn. Ngược lại, DAT có thanh khoản có thể huy động vốn với chi phí thấp hơn để tích lũy Bitcoin hoặc Ethereum, tạo ra vòng xoáy gia tăng mức chênh lệch.

Quyền chọn chiến lược

Nhiều nhà đầu tư so sánh tài sản mã hóa (đặc biệt là token L1) với cổ phiếu, hàng hóa hay tiền tệ, nhưng thực tế sự khác biệt giữa chúng lớn hơn nhiều so với điểm tương đồng. DAT làm nổi bật sự khác biệt này và chứng minh rằng ETF có thể là phương tiện kém hiệu quả cho tài sản L1. Cấu trúc doanh nghiệp của DAT cung cấp "quyền chọn chiến lược tương ứng với mức chênh lệch giá trị sổ sách". Các DAT lớn có thể mua token với giá chiết khấu trong tình huống khủng hoảng (ví dụ như bán thanh lý sau phá sản FTX), hoặc mua lại các DAT khác đang giao dịch dưới mNAV.

Ví dụ, Bitmine Immersion với vốn hóa 10 tỷ USD chỉ cần phát hành 2-3% cổ phiếu để mua lại một DAT Ethereum trị giá 200 triệu USD với giá chiết khấu, qua đó thực hiện thương vụ sáp nhập gia tăng giá trị. Ngoài sáp nhập, các hệ sinh thái như Solana và Ethereum còn mang lại cơ hội khác: các mạng lưới này đang lưu thông hàng ngàn tỷ USD thanh khoản và ứng dụng, nên các DAT đủ lớn có thể kiếm lời bằng cách "bảo vệ an ninh trên chuỗi" hoặc "cung cấp thanh khoản". Thực tế, các giao thức có thể cung cấp khuyến khích để thu hút các bên tham gia có tiềm lực tài chính mạnh vào hệ sinh thái của họ.

Một cơ hội chênh lệch lợi nhuận khác nằm ở "chênh lệch lãi suất giữa thị trường truyền thống và thị trường trên chuỗi", đôi khi vượt quá 500 điểm cơ bản (tức 5%). Trong môi trường lãi suất thấp, DAT có thể vay USD với chi phí thấp từ thị trường tài chính truyền thống rồi triển khai vốn vào các hồ cho vay trên chuỗi để kiếm lợi suất cao hơn đáng kể. Hiện tại, các hồ stablecoin như sUSDS, sUSDe, SyrupUSDC mang lại lợi suất hàng năm khoảng 7%, cao hơn khoảng 300 điểm cơ bản (3%) so với lợi suất trái phiếu kho bạc Mỹ, cho phép DAT tạo thêm dòng thu ngoài việc tăng giá token đơn thuần.

Rủi ro

Dù DAT cung cấp cách tiếp cận mới với tài sản mã hóa cho nhà đầu tư, nhưng cũng kèm theo rủi ro đáng kể, mà nhà đầu tư cần cân nhắc cẩn trọng.

Thứ nhất là sự phụ thuộc vào mức chênh lệch thị trường. Mô hình DAT (đặc biệt là tăng trưởng tài sản mã hóa trên mỗi cổ phiếu) phụ thuộc vào việc cổ phiếu được giao dịch cao hơn mNAV. Khi mức chênh lệch thu hẹp, khả năng tăng giá trị của DAT thông qua phát hành cổ phiếu sẽ suy yếu hoặc mất hẳn, buộc họ phải làm chậm tốc độ mua vào hoặc bán token để mua lại cổ phiếu.

Thứ hai, thanh khoản là con dao hai lưỡi. Thanh khoản giúp DAT huy động vốn chi phí thấp, nhưng trong thị trường đi xuống, nó cũng có thể gây ra khủng hoảng thanh khoản. Trong một thị trường gấu kéo dài, DAT có thể rơi vào vòng xoáy tiêu cực: giá cổ phiếu sụt giảm mạnh, chi phí huy động vốn tăng, áp lực hoàn vốn tiềm tàng buộc phải bán tháo token.

Thứ ba, bất ổn về quản lý ngày càng rõ rệt. Khác với ETF, DAT nằm trong vùng xám quản lý, và có thể chịu sự kiểm tra từ cơ quan quản lý về kế toán, công bố thông tin – những yêu cầu này phù hợp hơn với quỹ đầu tư chứ không phải doanh nghiệp hoạt động. Sự can thiệp quản lý có thể ảnh hưởng đến kênh huy động vốn thị trường vốn của họ, hoặc hạn chế quyền chọn chiến lược.

Thứ tư, rủi ro quản trị và vận hành có thể bị đánh giá thấp. Nhiều DAT do đội ngũ nhỏ quản lý kho tài sản trị giá hàng tỷ USD, nên kiểm soát nội bộ yếu, quản lý rủi ro kém hoặc cơ chế khuyến khích sai lệch đều có thể nhanh chóng bào mòn giá trị. Trường hợp xấu nhất, một số DAT có thể trở thành "quỹ phòng hộ trên chuỗi cực đoan ngụy trang" – săn tìm lợi nhuận, dùng đòn bẩy, minh bạch thấp trong phân bổ vốn, dẫn đến rủi ro ẩn hoặc thậm chí phá sản.

Kết luận

Sự trỗi dậy của DAT đã mở ra cách thức mới để nhà đầu tư tiếp cận tài sản mã hóa. Từ một cược tưởng chừng kỳ lạ của Strategy, giờ đây DAT đã trở thành hiện tượng phổ biến, lan rộng nhanh chóng trên các giao thức blockchain lớp 1 hàng đầu như Ethereum, Solana. Dù các nhà phê bình coi mô hình này là "bán tài sản 1 đô la với giá 2 đô la", nhưng thực tế phức tạp hơn nhiều.

Cấu trúc doanh nghiệp của DAT sở hữu những lợi thế tiềm năng độc đáo mà ETF không có, chính là lý do họ đạt được mức chênh lệch giá trị sổ sách: có thể làm tăng giá trị mỗi ETH hoặc SOL trên mỗi cổ phiếu nhanh hơn tốc độ tăng giá của tài sản cơ sở; có lợi thế về thanh khoản và quy mô để huy động vốn rẻ trên toàn bộ cấu trúc vốn; và có cơ hội thực hiện sáp nhập, mua token và đầu tư trên chuỗi.

Khác với ETF thụ động nắm giữ tài sản mã hóa, DAT là phương tiện thị trường vốn động, có tiềm năng khuếch đại quyền tiếp xúc tài sản, kiếm lợi nhuận từ giao thức và tối ưu hóa phân bổ vốn. Với một số tài sản, DAT có thể không chỉ bền vững hơn ETF mà còn hiệu quả hơn. Chúng tuyệt đối không phải công cụ chênh lệch tạm thời, mà có thể trở thành các tổ chức dài hạn nối liền thị trường tài chính truyền thống với thế giới mới của tài sản mã hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News