Binance có đang làm điều xấu không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Binance có đang làm điều xấu không?

Thực hiện nghiên cứu gần như không có định kiến sẽ đưa bạn đi xa hơn bất kỳ phương pháp học máy nào.

Bài viết: ltrd

Biên dịch: Block unicorn

Tất cả những người kiếm lợi nhuận bền vững trong dài hạn đều biết rằng việc ra quyết định không thiên vị, không cảm tính là chìa khóa để duy trì sự nghiệp giao dịch. Bạn phải phá vỡ mô hình tư duy cố hữu, liên tục đánh giá lại khả năng sinh lời trên rủi ro và xác suất của các lựa chọn bất lợi. Chính vì vậy, một quy trình nghiên cứu bài bản là yếu tố then chốt với mọi nhà giao dịch thành công.

Nhưng tại sao tôi lại nói chuyện với bạn theo cách này—và tại sao tôi đặt tiêu đề bài viết này là "Liệu Binance có thực sự xấu xa?"

Lý do rất đơn giản. Trong vài tuần qua, tôi đã chứng kiến cảm xúc mạnh mẽ xoay quanh Binance và các sàn giao dịch khác. Một số lập luận chống lại các sàn giao dịch (đặc biệt là Binance) có cơ sở, nhưng tôi liên tục thấy những suy luận và kết luận đầy thành kiến, nên tôi quyết định tiến hành một nghiên cứu đơn giản, minh bạch dựa trên một giả thuyết:

H₀: "Binance là điều xấu xa, mang lại tác động tiêu cực đối với các dự án được niêm yết."

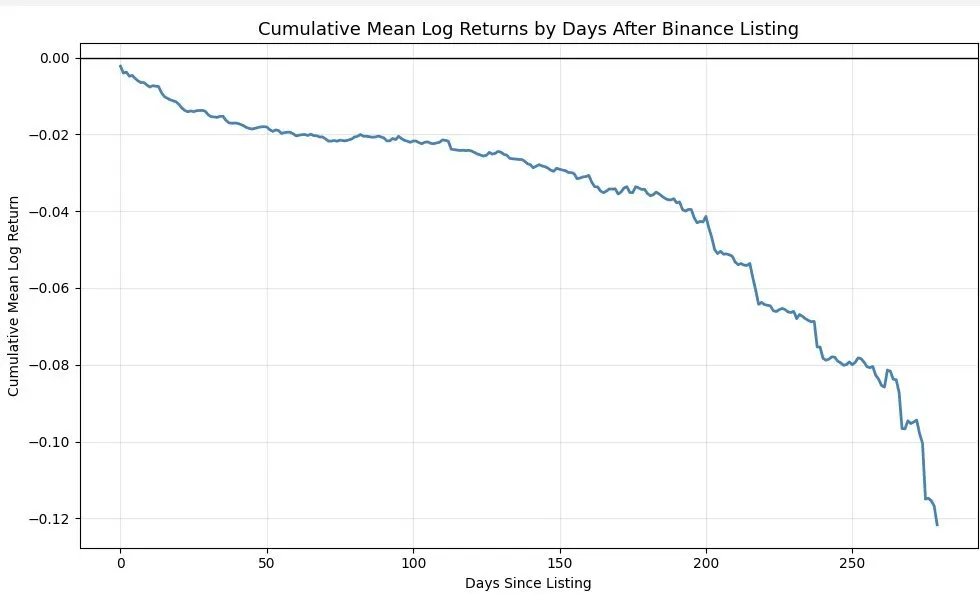

Điều đầu tiên thúc đẩy tôi thực hiện nghiên cứu này là một bài viết của Scott Phillips (tôi thực sự thích bài đăng và cách bạn suy nghĩ—không nhằm cá nhân nào ở đây, mong bạn thông cảm). Anh ấy đăng một biểu đồ rất đẹp thể hiện xu hướng giá trung bình của tất cả các đồng tiền trong 300 ngày đầu sau khi niêm yết trên Binance. Biểu đồ đó về bản chất hoàn toàn ổn—tôi cũng thích kiểu phân tích như vậy—nhưng có một điều khiến tôi khó chịu: cụm từ "Binance là khối u độc hại của ngành".

Tôi chỉ đơn giản là không nhìn thấy mối liên hệ giữa dữ liệu trong biểu đồ và kết luận đó.

Hãy tưởng tượng bạn bước vào văn phòng của tôi (rất nhiều người làm vậy mỗi ngày) và nói: "Tom, hãy xem biểu đồ này—Binance là khối u độc hại của ngành."

Bạn tốt nhất là đã sao lưu toàn bộ nội dung máy tính làm việc của mình, bởi vì bạn sẽ không bao giờ chạm lại vào nó nữa. Bài viết này thực ra không phải về Binance—nó về việc kiểm tra một giả thuyết và xác minh xem nó có đúng hay không. Nó về tính toàn vẹn của phương pháp luận, và cách thuyết phục người khác tin rằng giả thuyết bạn đưa ra là hợp lệ.

Trước khi bắt đầu, tôi mong bạn hãy phê bình quan điểm của tôi thông qua phân tích. Đây chính xác là điều chúng tôi làm trong các buổi họp nghiên cứu. Tôi sẽ không tức giận—tôi đã quen với những lời chỉ trích mang tính xây dựng đến mức thậm chí chẳng còn để ý; tôi chỉ muốn đảm bảo phân tích của mình chính xác để rút ra bài học. Mục tiêu duy nhất của bạn là nghiên cứu kỹ lưỡng và chỉ ra mọi lỗi có thể có trong suy luận của tôi. Tôi không ở đây để chứng minh Binance không xấu xa. Tôi chỉ muốn kiểm tra xem giả thuyết đó có đứng vững hay không.

Khi tôi thấy loại biểu đồ như thế này, tôi luôn nghĩ: thiếu một phép hiệu chỉnh ngẫu nhiên.

Ý tôi là gì? Tôi muốn xem dữ liệu lên sàn ngẫu nhiên từ các sàn giao dịch tương tự khác, rồi trừ kết quả đó khỏi tập dữ liệu của Binance. Đó là cách loại bỏ thành kiến. Trong trường hợp của chúng ta, thực tế không hoàn toàn ngẫu nhiên vì chúng ta có thể dễ dàng tính toán tất cả các yếu tố liên quan đến việc lên sàn ở các sàn khác. Thông thường trong giao dịch tần suất cao, bạn không thể "tính hết mọi thứ", nên tôi gọi đây là hiệu chỉnh ngẫu nhiên.

Khi bạn nghiên cứu, bạn cần nêu rõ giả thuyết của mình:

-

Tôi chọn tất cả sản phẩm được niêm yết trên Binance (thị trường giao ngay) kể từ ngày 1 tháng 1 năm 2022. Tại sao chọn thời điểm này? Vì tôi không muốn tạo thành kiến xác nhận bằng cách chọn dữ liệu từ 2020 đến 2021—khi tôi đã biết kết quả sẽ nghiêng hẳn về chiều hướng tích cực và không đại diện cho thị trường hiện tại.

-

Tôi chỉ bao gồm cặp giao dịch USDT.

-

Tôi chỉ chọn các sản phẩm giao dịch hơn 90 ngày.

-

Tôi loại trừ ngày đầu tiên (đó là lý do tại sao mọi biểu đồ đều bắt đầu từ 0).

Tại sao? Vì các sàn giao dịch xử lý giá mở cửa theo cách khác nhau. Một số sàn sẽ "nhân tạo" lệnh đầu tiên thấp hơn nhiều so với giá trị thực, chỉ để biểu đồ cho thấy mức tăng vọt lớn khi niêm yết—hoàn toàn giả tạo. Một số sàn công bố tin niêm yết từ lâu trước hoặc ngay lúc niêm yết, nên bạn không thể phân biệt rõ hiệu ứng công bố.

Loại bỏ ngày đầu tiên giúp phân tích rõ ràng và dễ so sánh hơn. Tất nhiên, bạn có thể đề xuất cách xử lý riêng của mình.

Sau khi hoàn thành phân tích, tôi thu được kết quả sau:

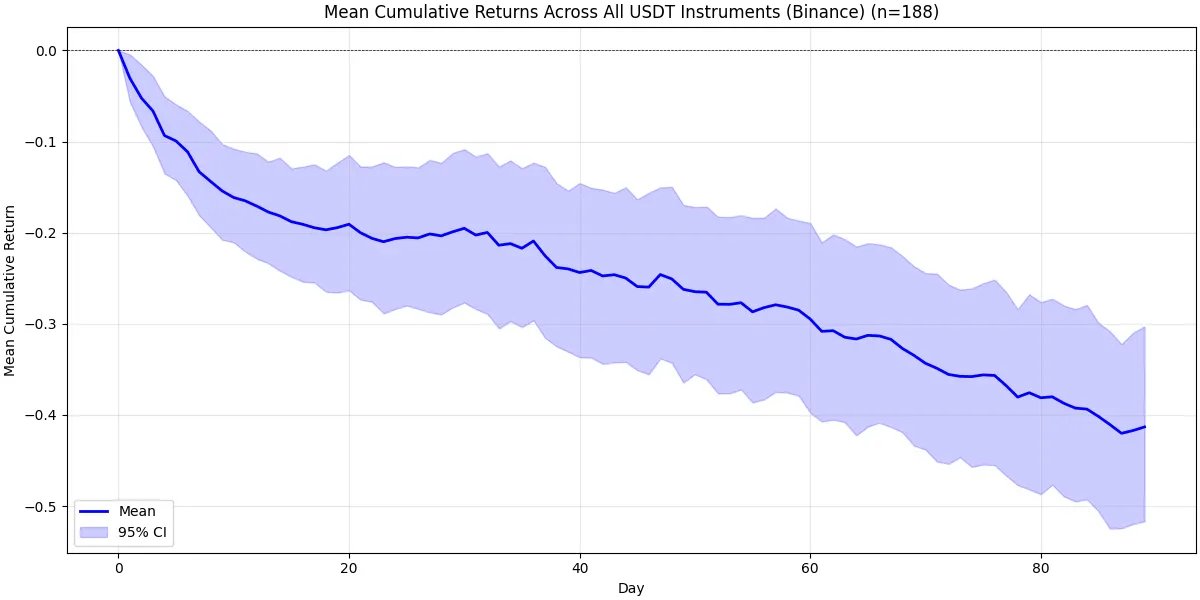

Đây là lợi nhuận tích lũy trong 90 ngày đầu sau khi các token đáp ứng tiêu chuẩn của tôi được niêm yết trên thị trường giao ngay Binance. Chúng ta thấy gì? Từ đầu đã có áp lực bán tháo khổng lồ—thực sự khổng lồ. Vài ngày sau, tình hình ổn định hơn một chút, rồi chúng ta lại rơi vào xu hướng giảm ổn định. Tại sao? Một phần là do xu hướng thị trường tiền mã hóa tổng thể. Trung bình, token sau khi niêm yết thường có xu hướng giảm giá. Ngoài ra, tôi chọn tất cả token niêm yết sau ngày 1 tháng 1 năm 2022, thời điểm sau một giai đoạn bò, nên môi trường tổng thể không thuận lợi lắm.

Bây giờ, hãy nói về vấn đề tôi lo ngại nhất—thiếu hiệu chỉnh ngẫu nhiên. Với tôi, không có hiệu chỉnh ngẫu nhiên thì không thể gọi là nghiên cứu thực sự. Ngay cả khi bạn cho tôi xem kết quả 100 lần chạy gần đây nhất của bạn, trung bình 10,50, tôi cũng không thể đánh giá được nếu không thấy so sánh với thị trường tổng thể. Không có mốc chuẩn, thì không có khả năng phán đoán.

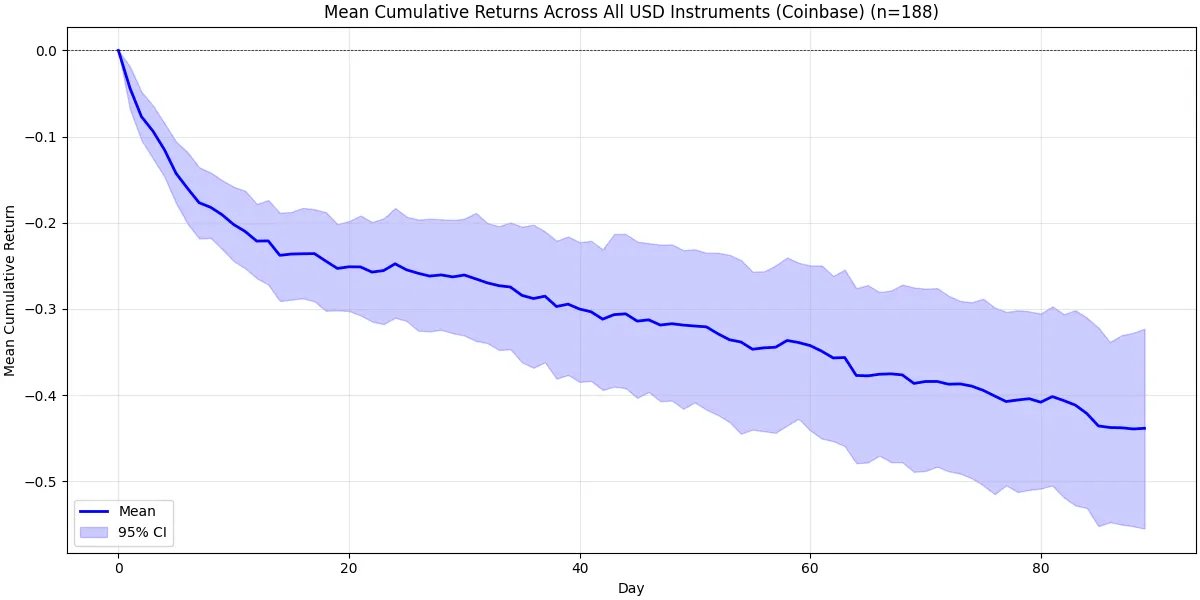

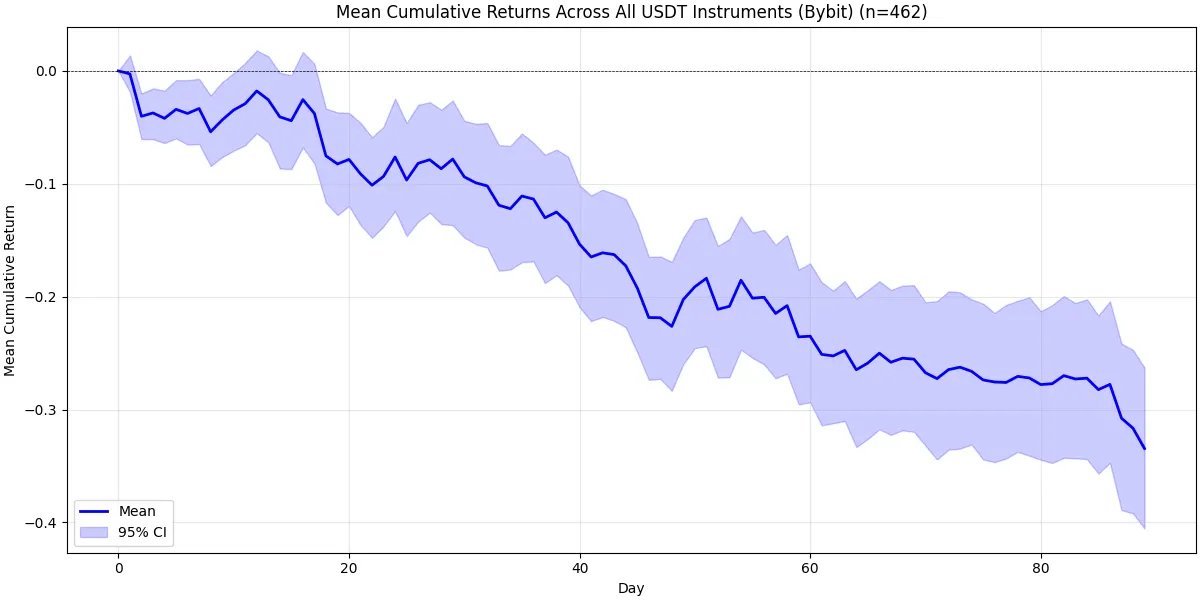

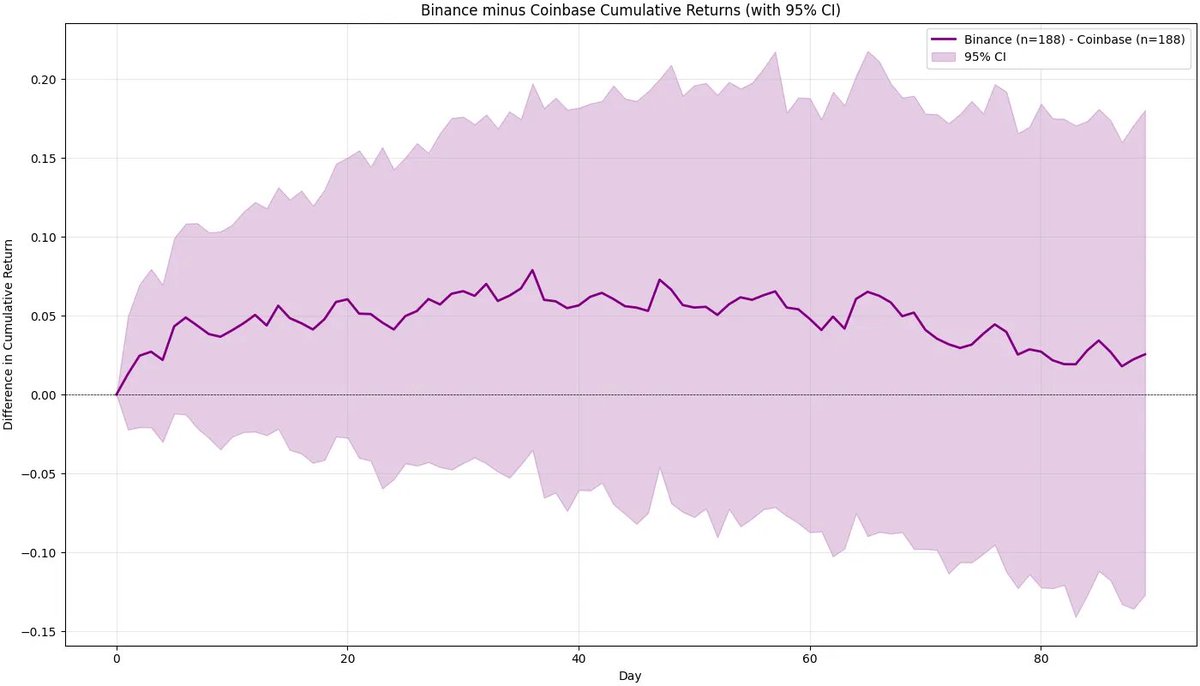

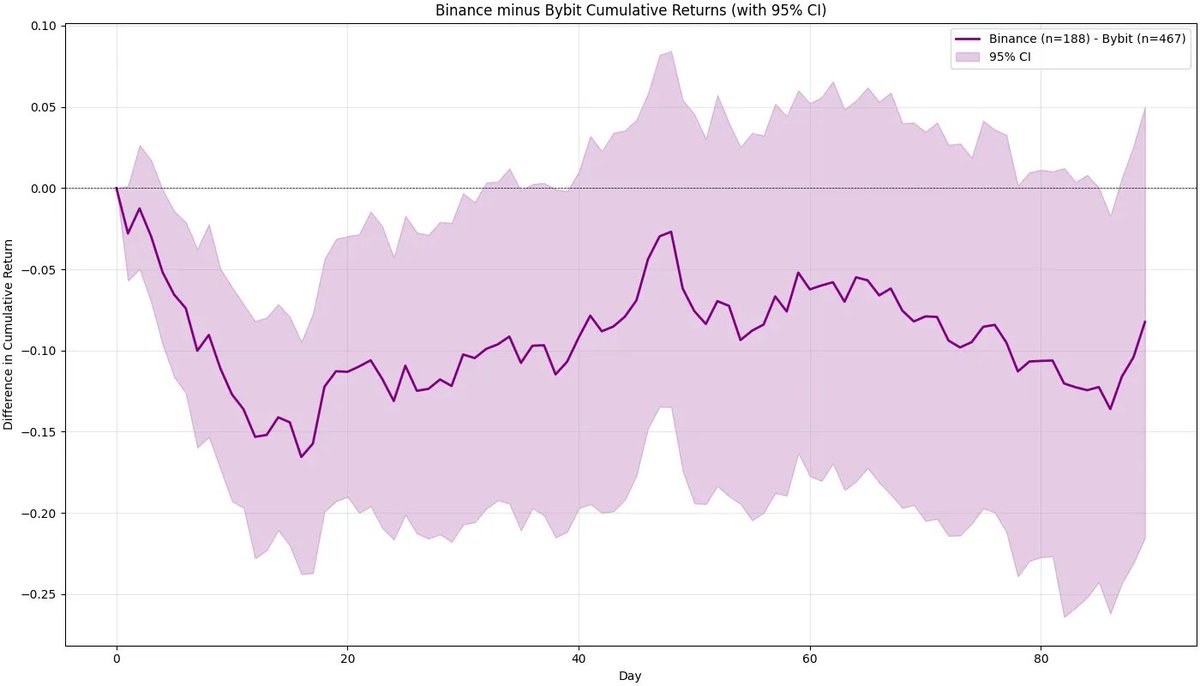

Trong trường hợp này, "thị trường tổng thể" nên là các sàn giao dịch so sánh được—ví dụ như Coinbase và Bybit. Do đó, để thực hiện đúng, chúng ta cần tính toán hoàn toàn giống như vậy (trong cùng điều kiện) đối với Bybit và Coinbase. Hãy xem biểu đồ dưới đây.

Như bạn thấy, biểu đồ của Coinbase trông tệ hơn nhiều so với Binance. Khoảng 20 ngày sau khi niêm yết, lợi nhuận kỳ vọng giảm xuống khoảng -25% (và khoảng tin cậy trên vẫn ở mức khoảng -20%)! Sau đó, chúng ta lại thấy mô hình tương tự—ổn định ngắn rồi tiếp tục xu hướng giảm chậm, giống như trên Binance.

Tình hình Bybit hơi khác. Sau 90 ngày, lợi nhuận kỳ vọng vẫn giảm mạnh, nhưng áp lực bán tháo ban đầu không lớn bằng. Dựa trên dữ liệu và trực giác, tôi cho rằng Coinbase tương đồng với Binance hơn nhiều so với Bybit.

Bây giờ, hãy so sánh trực tiếp các sàn này với Binance. Để hiệu chỉnh ngẫu nhiên, chỉ cần lấy kết quả phân tích chính của Binance trừ đi kết quả trên. Hình ảnh dưới đây thể hiện điều đó. Về trực giác, bây giờ chúng ta có được tác động ròng của Binance khi so sánh chuẩn với từng sàn (Bybit / Coinbase).

Bạn có thể thấy rõ—đặc biệt là trong trường hợp Coinbase—ảnh hưởng của Binance là tích cực chứ không phải tiêu cực. Áp lực bán tháo trên Coinbase lớn hơn nhiều so với Binance. Tất nhiên, một khi xét đến khoảng tin cậy, sự khác biệt này không có ý nghĩa thống kê ở mức tin cậy 95%—nhưng kết luận vẫn khá rõ ràng: hiệu suất niêm yết trên Binance tốt hơn niêm yết trên Coinbase.

Đối với Bybit, chúng ta thấy rõ ràng rằng nó thể hiện tốt hơn đáng kể trong vài ngày đầu sau niêm yết. Tuy nhiên, sự khác biệt nhanh chóng tăng lên, và mặc dù chúng ta có thể nói Bybit thể hiện tốt hơn Binance trong ngắn hạn, nhưng hiệu ứng này không quá nổi bật.

Sau hiệu chỉnh ngẫu nhiên, chúng ta tuyệt đối không thể kết luận Binance là "xấu xa" so với các sàn giao dịch khác (đặc biệt là Coinbase), vì hiệu suất của các dự án niêm yết trên Coinbase rõ ràng kém hơn. Bây giờ, hãy nói về một điều quan trọng—một điều chúng ta thảo luận chưa đủ nhiều.

Lời nguyền của mục tiêu tối thượng

Hãy tưởng tượng bạn đang nói chuyện với một đội ngũ dự án chưa niêm yết. Bạn mong đợi nghe điều gì từ họ? Câu trả lời gần như luôn là:

"Mục tiêu tối thượng của chúng tôi là niêm yết trên Binance (hoặc Coinbase, Upbit)."

Câu nói này cực kỳ quan trọng khi chúng ta bàn về tác động của việc niêm yết Binance đối với một dự án. Mọi người đều chờ đợi khoảnh khắc này. Nếu bạn là nhà đầu tư lớn hoặc người sáng lập dự án, và bạn thực sự tin rằng cuối cùng mình sẽ lên Binance, Coinbase hoặc Upbit, thì bạn có động lực gì để bán token sau khi niêm yết trên Bybit? Tôi cho rằng hầu như không có—ngoại trừ một số chi phí vận hành buộc bạn phải bán một phần nhỏ token.

Đó là lý do tại sao bạn thấy áp lực bán tháo lớn trên Binance và Coinbase, trong khi Bybit gần như không có áp lực bán tháo (Bitget, KuCoin hay Gate có lẽ cũng vậy). Tuy nhiên, theo phương pháp luận của chúng tôi, ngay cả khi loại bỏ ảnh hưởng của ngày công bố, hiệu suất niêm yết trên Binance vẫn vượt trội hơn Coinbase. Bây giờ, câu hỏi chắc chắn tôi sẽ đặt ra cho bạn là:

"Bạn ước tính tỷ lệ phần trăm token mà một nhà đầu tư lớn hoặc người sáng lập trung bình muốn bán sau khi đạt được mục tiêu niêm yết tối thượng là bao nhiêu?"

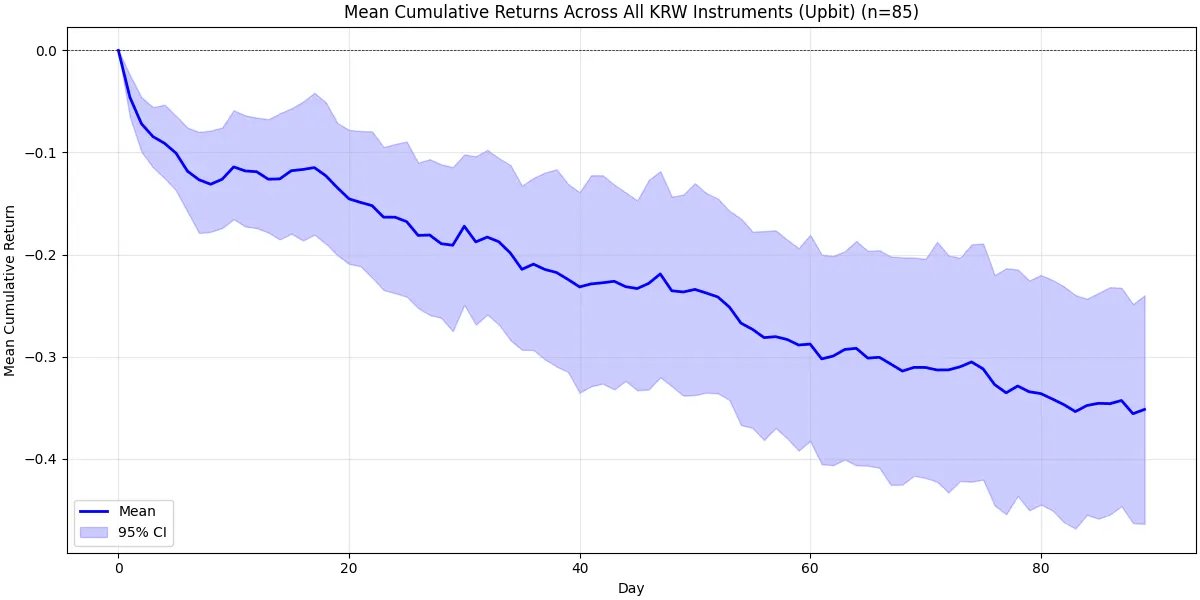

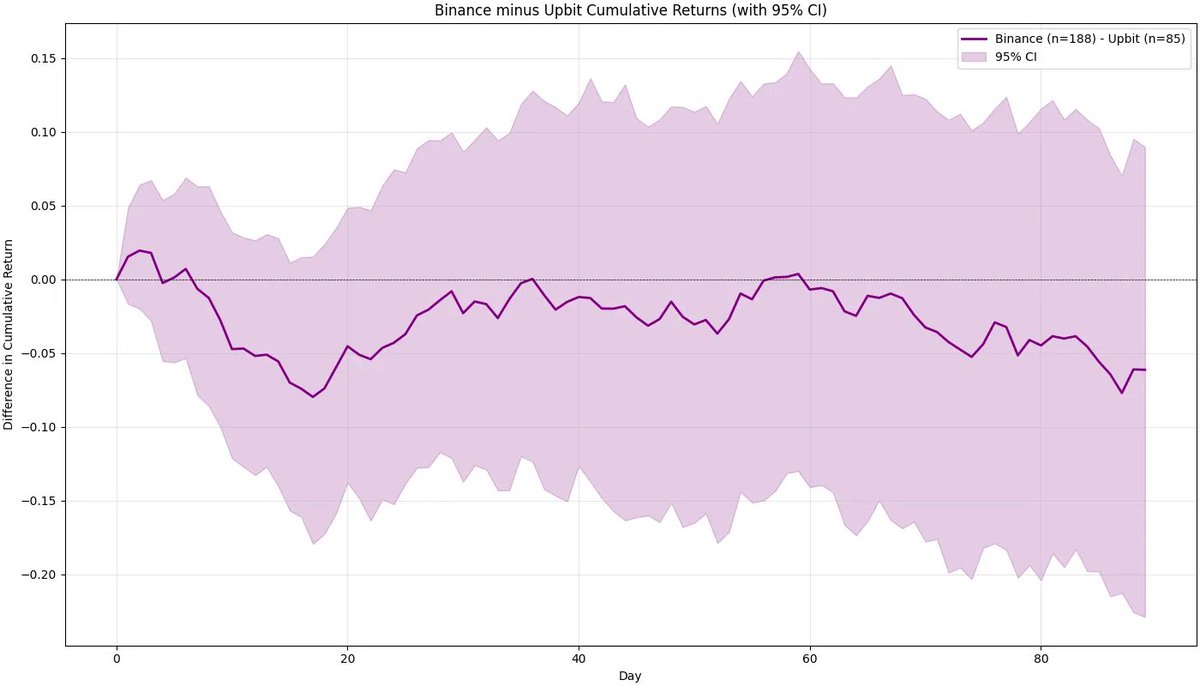

Chúng ta không thể trả lời trực tiếp câu hỏi này—hiện tại chưa có dữ liệu rõ ràng. Nhưng ít nhất bạn nên ước lượng trong tâm trí, suy nghĩ logic, rồi đưa ra một con số. Tôi đã nhắc trước đó rằng Upbit cũng là một sàn "mục tiêu tối thượng", nơi mọi người thích niêm yết tại Hàn Quốc. Tiếc thay, chúng ta vẫn thấy áp lực bán tháo mạnh sau ngày niêm yết. Với các dự án, điều này gần như luôn là hồi kết—có thể không nghiêm trọng như Binance, nhưng vẫn đáng kể—bạn có thể thấy rõ trong dữ liệu. Hình dưới đây cho thấy hiệu suất của Upbit và sự khác biệt giữa Binance và Upbit.

Sau 90 ngày, hiệu suất của Upbit hơi tốt hơn Binance, nhưng sự khác biệt nhỏ đến mức chúng ta không thể hợp lý khẳng định Upbit là nền tảng niêm yết tốt hơn. Trong cả hai trường hợp, chúng ta đều thấy áp lực bán tháo mạnh—nếu suy nghĩ sâu, điều này hoàn toàn hợp lý.

Cách định giá thanh khoản?

Có một điều gần như không ai nghĩ tới.

Sau khi niêm yết trên Binance, thanh khoản vượt xa bất kỳ sàn nào khác. Binance cho phép người sáng lập và nhà đầu tư bán bớt một phần theo nhu cầu, hoặc mua thêm quy mô lớn khi cần tái mua (thành thật mà nói, tôi mong điều này xảy ra thường xuyên hơn). Vậy, các dự án hoặc nhà đầu tư nên định giá mức tăng thanh khoản đáng kể này như thế nào?

Đây là thứ (gần như) chỉ Binance mới có thể cung cấp—và chắc chắn là thứ mà mọi người tham gia thị trường này đều sẵn sàng trả tiền trực tiếp hoặc gián tiếp.

Chúng ta đều muốn có thanh khoản sâu, và khả năng short hoặc long hợp đồng vĩnh viễn (tất nhiên, ở đây chúng ta tập trung phân tích sàn giao ngay chứ không phải hợp đồng vĩnh viễn, nhưng đây là tính năng đáng chú ý).

Phương pháp đơn giản để kiểm tra ưu thế thanh khoản của Binance

Tôi luôn suy nghĩ về một phương pháp đơn giản để kiểm tra xem thanh khoản của Binance có thực sự tốt hơn các sàn khác hay không, đồng thời tránh sai lệch lớn. Ý tưởng của tôi như sau:

-

Tìm các token được niêm yết trên Bybit và Coinbase.

-

Tìm các token được niêm yết trên Binance, nhưng chỉ khi chúng đã niêm yết trên Bybit và Coinbase trước đó (lý tưởng là khoảng thời gian càng dài càng tốt).

-

So sánh thanh khoản trên Binance, Bybit và Coinbase vài ngày sau khi niêm yết trên Binance.

Trong thiết lập này, Bybit và Coinbase có thị trường trưởng thành, trong khi Binance là thị trường mới nổi. Nếu thanh khoản Binance vẫn vượt trội rõ rệt, chúng ta có thể tự tin nói rằng thặng dư thanh khoản do lên Binance mang lại là thực tế và đáng kể.

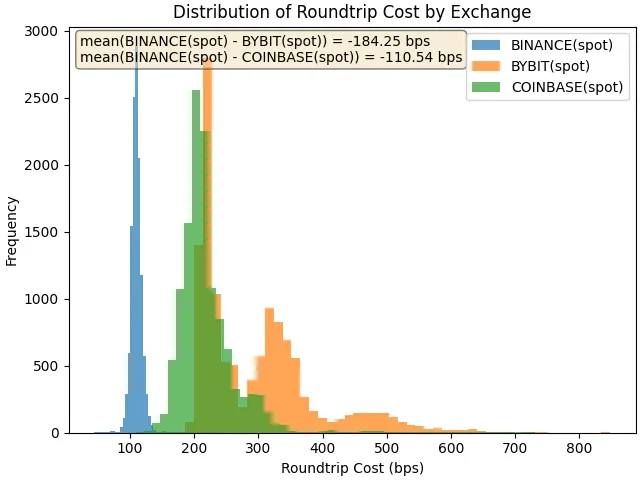

Biểu đồ cho thấy phân bố chi phí khứ hồi, tức là chi phí thực hiện lệnh mua thị trường 100.000 USD và bán thị trường 100.000 USD. Chi phí càng cao, thanh khoản càng thấp. Đối với token LA, được niêm yết trên Binance hơn một tháng sau khi đã lên Bybit và Coinbase, chúng tôi phát hiện sau năm ngày, chi phí khứ hồi trên Binance thấp hơn Bybit 184 điểm cơ bản và thấp hơn Coinbase 110 điểm cơ bản.

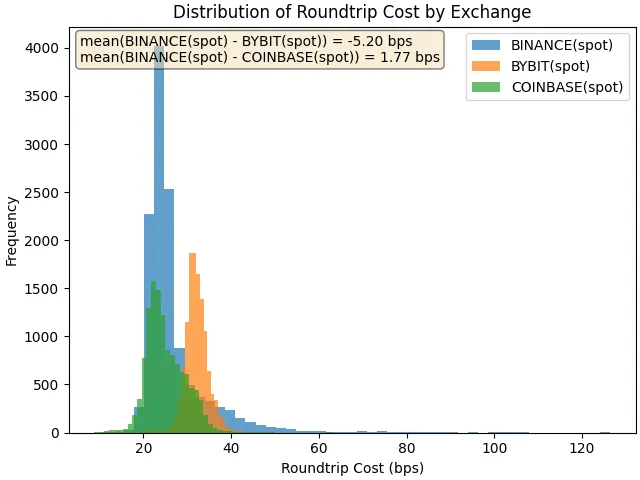

Đối với ONDO, chi phí khứ hồi giữa Binance và Coinbase tương đương nhau—Coinbase có lợi thế nhẹ (chỉ chênh 1,77 điểm cơ bản, có thể do khác biệt về bước giá tối thiểu).

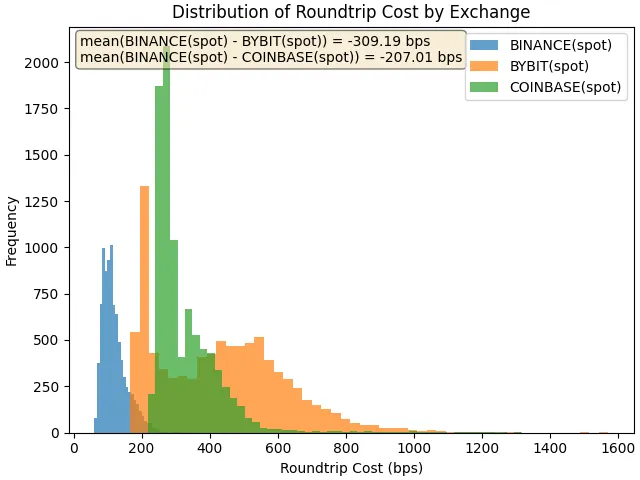

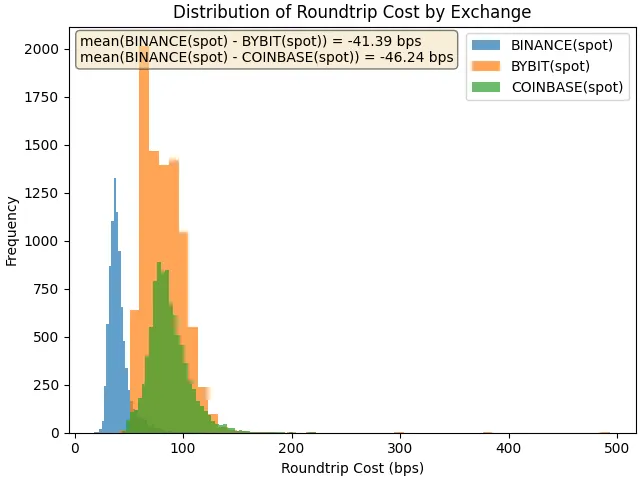

Bây giờ hãy xem sản phẩm AXL có thanh khoản kém hơn. Ở đây, sự chênh lệch chi phí rất lớn. Với giao dịch 100.000 USD, chênh lệch so với Bybit là 309 điểm cơ bản, so với Coinbase là 207 điểm cơ bản. Với giao dịch 20.000 USD, chênh lệch vẫn lần lượt là 41 và 46 điểm cơ bản. Xét từ góc độ của bất kỳ người nắm giữ hiện tại hay tiềm năng nào, những con số này đều đáng kinh ngạc.

Tiếp theo là gì?

Rõ ràng đây không phải cách duy nhất để nghiên cứu chủ đề này—nhưng là một điểm khởi đầu có thành kiến. Nếu muốn đi sâu hơn, đây là một số câu hỏi mở (tôi sẽ không trả lời ngay—thời gian như thường lệ là có hạn):

-

Chúng ta nên kết hợp xu hướng thị trường rộng lớn hơn và mối liên hệ với hiệu suất niêm yết như thế nào?

-

Chúng ta định lượng hiệu ứng công bố và đưa vào phân tích ra sao?

-

Chúng ta cân nhắc các trường hợp riêng lẻ như thế nào? ONDO có quan trọng hơn AXL không? Nếu có, thì dùng chỉ số nào (có thể là vốn hóa thị trường) để đo?

-

Chúng ta có nên làm cho phân tích vững chắc hơn không—ví dụ, cắt tỉa các điểm ngoại lai?

-

Nếu loại bỏ token BSC khỏi dữ liệu Binance, kết quả có thay đổi lớn không?

Chúng ta có thể liên tục đặt những câu hỏi như vậy—đó chính là sức hấp dẫn của nghiên cứu.

Luôn có không gian để cải thiện, nhưng cuối cùng, sự sáng tạo và đạo đức nghiên cứu quan trọng hơn bất kỳ mô hình cụ thể nào. Việc thực hiện nghiên cứu gần như không thiên vị sẽ đưa bạn đi xa hơn bất kỳ phương pháp học máy nào. Luôn luôn là về ý tưởng của bạn, chuẩn bị dữ liệu của bạn và văn hóa suy luận của bạn.

Kết luận

Chúng ta ở đây không chỉ để thảo luận về nghiên cứu, mà là để thảo luận về Binance.

Việc bạn có cho rằng Binance là "xấu xa" hay "khối u độc hại của ngành" hay không, hoàn toàn tùy thuộc vào bạn. Hãy tự phê bình một cách nghiêm túc. Đừng để thành kiến và cảm xúc trói buộc bạn. Bởi vì đó không phải nơi kiếm tiền.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News