Sự thật về "giao dịch Trump": Từ đe dọa đến nhượng bộ, ai đang thúc đẩy biến động Bitcoin và chỉ số Nasdaq?

Tuyển chọn TechFlowTuyển chọn TechFlow

Sự thật về "giao dịch Trump": Từ đe dọa đến nhượng bộ, ai đang thúc đẩy biến động Bitcoin và chỉ số Nasdaq?

Ngưỡng phân chia thực sự không nằm ở cường độ sự kiện, mà ở vị trí thị trường và cấu trúc đòn bẩy.

Tác giả: NDV

TL;DR

📌 TACO là gì?

TACO là viết tắt của cụm từ “Trump Always Chickens Out”, dùng để mô tả mô hình điển hình trong chính sách thương mại của Tổng thống Mỹ Donald Trump: ông trước tiên gây áp lực bằng cách công khai đe dọa áp thuế quan cao (ví dụ như với Trung Quốc hoặc các đối tác thương mại khác), khiến thị trường chứng khoán và tài chính toàn cầu giảm mạnh trong ngắn hạn; sau đó, do áp lực kinh tế hoặc nhu cầu đàm phán, ông thường làm dịu lập trường, trì hoãn hoặc hủy bỏ các mức thuế này, dẫn đến sự phục hồi nhanh chóng của thị trường.

📌 Giao dịch TACO là gì?

Giao dịch TACO (TACO Trade) là một chiến lược đầu tư dựa trên mô hình nói trên. Nhà đầu tư mua cổ phiếu, tiền mã hóa hoặc các tài sản rủi ro khác (như quỹ chỉ số chứng khoán Mỹ, Bitcoin...) với giá thấp khi Trump tuyên bố đe dọa thuế quan và thị trường rơi vào hoảng loạn, sau đó bán ra để chốt lời khi Trump “lùi bước” và đưa ra tín hiệu làm dịu căng thẳng. Về bản chất, giao dịch này là đặt cược rằng chính sách của Trump thường “sấm to mưa nhỏ”, nhằm tận dụng cơ hội ngắn hạn từ tâm lý thị trường từ hoảng loạn trở lại phục hồi. Tuy nhiên cần lưu ý rằng bản chất của giao dịch TACO không phải là đặt cược vào việc liệu một người nào đó “có lùi bước hay không”, mà là đặt cược vào việc “sự bất định về chính sách” ban đầu bị thị trường đánh giá quá mức, sau đó sẽ điều chỉnh trở lại mức hợp lý hơn.

Chủ đề nghiên cứu của NDV

Đội ngũ nghiên cứu của chúng tôi đã tổng hợp chi tiết hai sự kiện TACO điển hình (chiến tranh thương mại Mỹ-Trung ngày 2 tháng 4 và ngày 10 tháng 10), cố gắng phân tích: tại sao ngay cả khi đối mặt với các sự kiện cùng loại, biểu hiện của thị trường vẫn có sự khác biệt tùy theo tiến triển sự kiện, bối cảnh vĩ mô, vị thế thị trường và tâm lý thị trường.

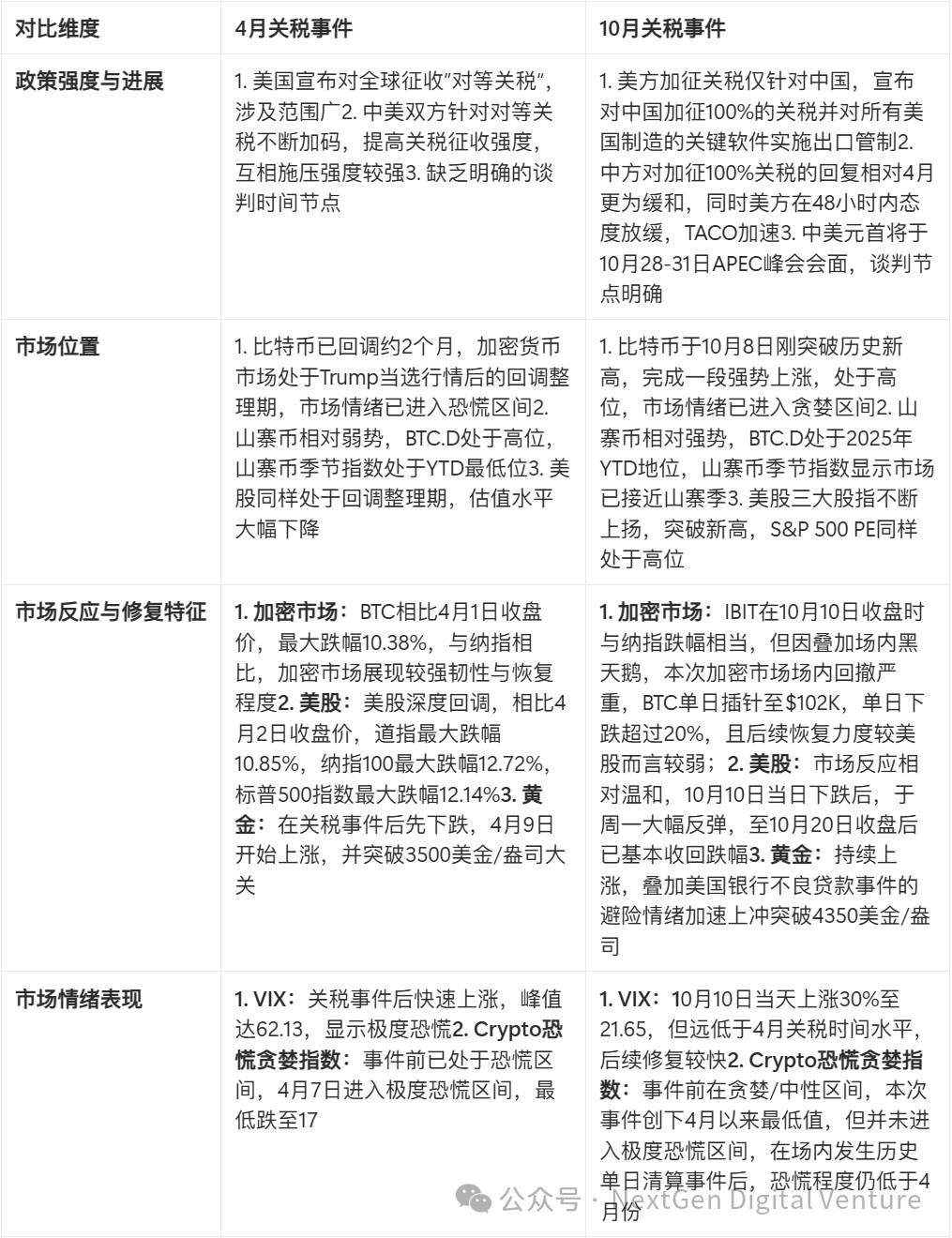

So sánh cốt lõi giữa hai sự kiện TACO

Dù trong sự kiện thuế quan lần này hai bên Mỹ-Trung đã đưa ra tín hiệu làm dịu, nhưng toàn bộ sự kiện TACO vẫn chưa kết thúc trọn vẹn. NDV sẽ tiếp tục theo dõi sát sao các cuộc đối thoại và gặp gỡ tiếp theo giữa hai bên, đồng thời cập nhật liên tục các quan sát thị trường.

Lược đồ thời gian sự kiện TACO

Ngày 2 tháng 4: Mỹ áp thuế “đối xứng” với Trung Quốc

2 tháng 4 năm 2025 (thời điểm khởi phát: thông báo thuế đối xứng)

Trump thông báo áp thuế đối xứng, với mức thuế cơ sở 10% lên Trung Quốc và các đối tác khác, cộng thêm điều chỉnh đối xứng (tính theo thâm hụt thương mại). Trong đó, thuế cơ sở có hiệu lực từ ngày 5 tháng 4, mức thuế “đối xứng” cao hơn sẽ có hiệu lực từ ngày 9 tháng 4. Bộ trưởng Tài chính Besent cho biết trước các nghị sĩ vào ngày 1 tháng 4 rằng mức thuế ngày 2 tháng 4 sẽ là “giới hạn trên”, biện pháp này nhằm tạo không gian đàm phán để các nước hạ thấp thực tế mức thuế.

4 tháng 4 năm 2025 (phản đòn sơ bộ của Trung Quốc)

Ủy ban Biểu thuế Quan Chính phủ Trung Quốc thông báo áp thuế 34% lên hàng nhập khẩu từ Mỹ để đáp trả “thuế đối xứng” của Mỹ, bao gồm nông sản, ô tô...

7 tháng 4 năm 2025 (Mỹ leo thang)

Trump thông báo áp thêm 50% thuế lên Trung Quốc để phản ứng trước mức thuế 34% của Trung Quốc.

8 tháng 4 năm 2025 (tiếp tục leo thang)

Trump ký sắc lệnh hành pháp 14259, nâng mức thuế đối xứng với Trung Quốc từ 34% lên 84%, đồng thời điều chỉnh thuế nhập khẩu hàng hóa giá trị thấp. Có hiệu lực từ ngày 9 tháng 4. Ngày 9 tháng 4, Trung Quốc cũng nâng mức thuế hàng hóa xuất xứ Mỹ lên 84%, đồng thời thông báo kiểm soát xuất khẩu các mặt hàng liên quan đến đất hiếm nặng, nhằm tấn công chính xác vào ngành công nghiệp quốc phòng và bán dẫn của Mỹ.

10 tháng 4 năm 2025 (đỉnh điểm leo thang và phần nào làm dịu)

Trump ký sắc lệnh hành pháp 14266, nâng mức thuế với Trung Quốc lên 125% (tổng cộng khoảng 145% bao gồm thuế cũ), có hiệu lực ngay lập tức. Đồng thời, tạm ngừng áp thuế 90 ngày với 75 quốc gia khác, giảm mức thuế xuống còn 10%. Ngày 11 tháng 4, Trung Quốc thông báo nâng mức thuế hàng hóa Mỹ lên 125%, đồng thời tuyên bố nếu Mỹ tiếp tục tăng thuế sẽ không phản ứng, đánh dấu đỉnh điểm của vòng gây sức ép tối đa đầu tiên.

2 tháng 5 năm 2025 (tín hiệu đàm phán công khai)

Bộ Thương mại Trung Quốc xác nhận Mỹ nhiều lần tìm kiếm đàm phán, Mỹ nhấn mạnh mức thuế hiện tại “không bền vững”. Hai bên đồng ý tổ chức họp trực tiếp tại Geneva. Trump phát biểu công khai “hy vọng đạt được thỏa thuận với Trung Quốc”.

12 tháng 5 năm 2025 (làm dịu kết thúc: hội đàm Geneva)

Sau cuộc họp cấp cao thương mại - kinh tế Mỹ-Trung tại Geneva, hai bên đạt được “thỏa thuận ngừng bắn”, tuyên bố hủy bỏ mức thuế trừng phạt 91% đã áp trước đó, chỉ giữ lại mức thuế 10% và tạm ngừng 24% thuế trong 90 ngày. Chiến tranh thương mại tạm thời dịu xuống.

Chiến tranh thương mại Mỹ-Trung bùng phát lại vào tháng Mười

3-9 tháng 10 năm 2025 (bối cảnh ban đầu sự kiện)

Ngày 3 tháng 10, Mỹ thông báo sẽ thu phí “bảo trì cảng” cao đối với các tàu Trung Quốc sở hữu, vận hành hoặc đóng tại Mỹ từ ngày 14 tháng 10. Ngày 9 tháng 10, Bộ Thương mại Trung Quốc công bố loạt thông báo, tuyên bố kiểm soát xuất khẩu siêu vật liệu cứng, một số thiết bị và nguyên liệu thô稀土, 5 loại đất hiếm nặng, pin lithium và vật liệu anode graphite nhân tạo, áp dụng từ ngày 8 tháng 11. Trong đó, các biện pháp kiểm soát xuất khẩu đất hiếm và công nghệ稀土 ra nước ngoài đặc biệt nghiêm khắc, được coi là “cắt nguồn” đối với Mỹ.

10 tháng 10 năm 2025 (Mỹ đe dọa leo thang)

Tối ngày 10 tháng 10 (giờ Bắc Kinh), Trump bày tỏ bất mãn trên mạng xã hội Truth Social về việc Trung Quốc kiểm soát xuất khẩu sản phẩm稀土, đồng thời cho biết đang cân nhắc tăng mạnh thuế nhập khẩu hàng Trung Quốc vào Mỹ. Sau đó, Trump tiếp tục đăng trên Truth Social rằng kế hoạch áp 100% thuế lên hàng nhập khẩu Trung Quốc và kiểm soát xuất khẩu tất cả phần mềm then chốt do Mỹ sản xuất, dự kiến có hiệu lực từ ngày 1 tháng 11.

12 tháng 10 năm 2025 (làm dịu ngắn hạn)

Phó Tổng thống Mỹ Vance đưa ra tín hiệu làm dịu, trong phỏng vấn truyền thông nói rằng: “Trump is willing to be a reasonable negotiator with China”, ám chỉ “mọi thứ đều có thể bàn”, tránh việc áp dụng ngay lập tức toàn diện. Đối với mối đe dọa thuế quan mới nhất của Trump, đây là tín hiệu làm dịu. Sau đó Trump đăng nhẹ nhàng trên Truth Social: “Đừng lo, mọi chuyện rồi sẽ ổn thôi.” (Don't worry about China, it will all be fine)

17 tháng 10 năm 2025 (phát biểu của Trump)

Khi được hỏi liệu có duy trì mức thuế cao với Trung Quốc hay không, Trump nói “KHÔNG”.

18 tháng 10 năm 2025 (Trump phát biểu lần nữa)

Trump nói rằng nếu trước ngày 1 tháng 11 không đạt được thỏa thuận thương mại, Trung Quốc có thể phải đối mặt với mức thuế 155% (China’s paying 55% and a potential 155% come November 1st unless we make a deal.)

Mốc thời gian quan trọng sắp tới

Cuối tháng 10: Hàn Quốc tổ chức hội nghị APEC từ ngày 28 đến 31 tháng 10, cần theo dõi tương tác và phát biểu giữa hai bên Mỹ-Trung trước hội nghị, cũng như việc lãnh đạo Trung-Mỹ có gặp nhau tại hội nghị hay không.

1 tháng 11: Liệu mức thuế 100% của Mỹ có được áp đúng hạn hay không – đây là “chỉ số cứng” để đánh giá xu hướng chiến tranh thương mại.

Biểu hiện thị trường chính trong hai sự kiện TACO

Thị trường mã hóa

Giá BTC

Trước hết, chúng ta xem xét phản ứng giá BTC trong hai sự kiện và vị thế thị trường trước mỗi sự kiện. Trước sự kiện thuế ngày 2 tháng 4, BTC đã trải qua khoảng 2 tháng điều chỉnh, giảm từ mức cao $109,588 xuống khoảng $85K vào ngày 1 tháng 4 – đây là đợt điều chỉnh sau đà tăng giá vì Trump đắc cử, biên độ giảm gần 30%. Ngày 2 tháng 4 khi áp thuế, BTC giảm khoảng 3%, sau đó hai bên Mỹ-Trung tiếp tục tăng thuế, ngày 6 tháng 4 BTC giảm hơn 6% trong ngày. Đến ngày 9 tháng 4 khi hai bên có phần làm dịu, giá bắt đầu tăng ổn định và duy trì xu hướng tăng cho đến hội nghị Geneva ngày 12 tháng 5.

Sự kiện thuế ngày 10 tháng 10 khác biệt so với tình hình tháng 4: BTC đã trải qua đợt tăng phá kháng mạnh mẽ, vừa chạm mức cao kỷ lục vào ngày 8 tháng 10, vượt ngưỡng 126.000. Sau khi tin tăng thuế được công bố ngày 10 tháng 10, BTC đóng cửa giảm hơn 7%, do thanh lý lớn, giá thấp nhất chạm 102.000, giảm hơn 20% so với giá mở cửa ngày hôm đó. Sau đó, do thái độ hai bên Mỹ-Trung ôn hòa hơn, đặc biệt Mỹ đưa ra tín hiệu làm dịu, BTC phục hồi nhẹ lên mức 115.000, nhưng sau đó lại giảm xuống mức hỗ trợ 107.000 và xuyên thủng.

Chỉ số tâm lý

Chỉ số sợ hãi và tham lam Crypto cũng phản ánh sự khác biệt về vị thế thị trường trong hai sự kiện. Vào thời điểm sự kiện thuế ngày 2 tháng 4, thị trường đã rơi vào vùng sợ hãi do điều chỉnh trước đó, đến ngày 6 tháng 4 đợt giảm khiến thị trường rơi vào vùng sợ hãi cực độ. Trước sự kiện thuế lần này, thị trường dao động ở vùng tham lam và trung tính do phá đỉnh mới, sau sự kiện thuế và cú sốc vốn nội thị trường, chỉ số tâm lý lao dốc, đến ngày 18 tháng 10 chỉ số sợ hãi-tham lam giảm xuống 25, lập đáy mới về tâm lý thị trường kể từ sự kiện thuế tháng 4, nhưng vẫn cao hơn tháng 4 và chưa rơi vào vùng sợ hãi cực độ.

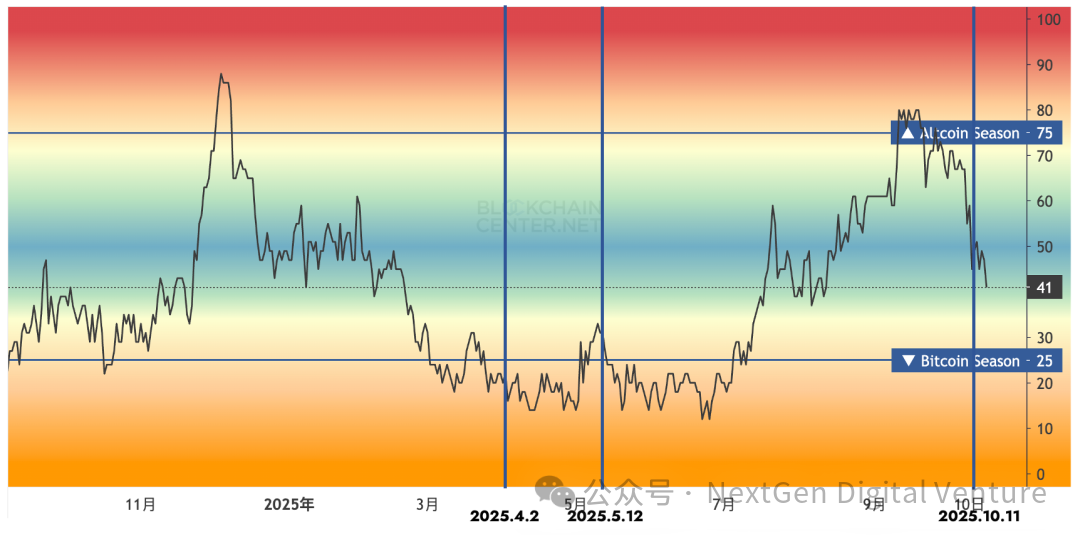

Chỉ số Altcoin và BTC.D

Chỉ số altcoin và BTC.D phản ánh biểu hiện của các altcoin ngoài BTC trong hai sự kiện TACO. Trước sự kiện thuế ngày 2 tháng 4, dù là chỉ số altcoin hay BTC.D, đều cho thấy vị thế yếu tương đối của altcoin. Sau đợt giảm mạnh ngày 2 tháng 4, BTC.D tăng nhanh liên tục, chỉ giảm mạnh vào đầu tháng 5, cho thấy tâm lý né rủi toàn thị trường đối với altcoin lúc đó. Trước sự kiện thuế lần này, BTC.D đã giảm xuống mức thấp nhất kể từ đầu năm 2025, thị trường trải qua đợt tăng giá do ETH kéo theo sự tăng giá chung của altcoin, đồng thời nhiều dự án lớn TGE cũng nâng tỷ trọng vốn hóa altcoin. Tuy nhiên lần này, do altcoin nội thị giảm mạnh, ngày 10 tháng 10 BTC.D từng chạm 63%, tăng hơn 4% so với ngày trước, đồng thời trong quá trình phục hồi thị trường, hai ngày 11 và 12 tháng 10, phục hồi vốn hóa altcoin mạnh hơn BTC, chủ yếu nhờ phục hồi quá mức sau thanh lý lớn; hơn nữa, xét theo chỉ số altcoin, do thanh lý dư thừa altcoin, chỉ số Mùa Altcoin giảm nhanh từ khoảng 65 xuống 41 vào ngày 18 tháng 10.

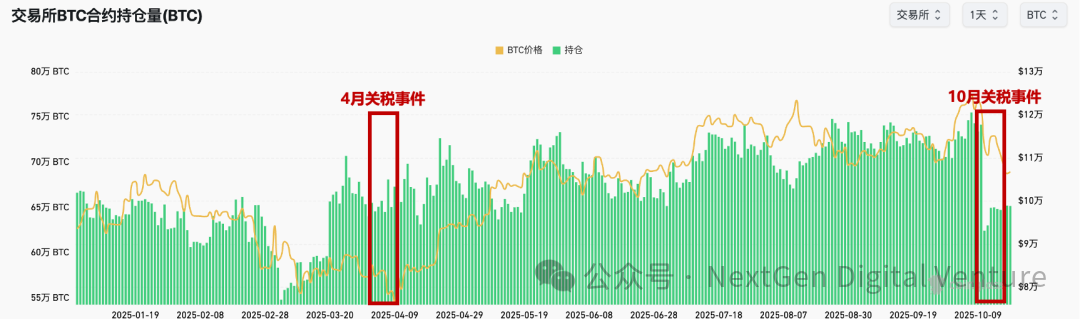

Đòn bẩy nội thị trường

So sánh sự kiện thuế tháng 4 và lần này, lần này đòn bẩy nội thị trường được dọn dẹp triệt để hơn. Một mặt, altcoin giảm mạnh chớp nhoáng khiến đòn bẩy altcoin bị rửa sạch đáng kể; mặt khác, ngay cả với BTC, mức độ rửa đòn bẩy cũng rõ rệt hơn nhiều so với tháng 4 – đợt giảm ban đầu sự kiện thuế ngày 2 tháng 4 không khiến OI (khối lượng đang mở) tính theo BTC giảm đáng kể, trong khi sau sự kiện lần này, OI giảm mạnh từ 741.500 BTC ngày 10 tháng 10 xuống 624.400 ngày 11 tháng 10, giảm khoảng 18%, đã trở về mức tháng 3 năm 2025.

Thị trường chứng khoán Mỹ

Ba chỉ số chính chứng khoán Mỹ và diễn biến IBIT

Bảng và biểu đồ dưới đây lần lượt phản ánh biến động giá ba chỉ số chính chứng khoán Mỹ và IBIT trong hai sự kiện TACO. Trong bảng, chúng tôi chọn biến động giá 6 phiên giao dịch sau mỗi sự kiện. Lần này, mức giảm hiện tại của chứng khoán Mỹ nhỏ hơn sự kiện thuế tháng 4, nhưng IBIT giảm sâu hơn và phục hồi yếu hơn. Dù ngày 10 tháng 10 IBIT giảm gần tương đương Nasdaq, những phiên giao dịch sau đó tiếp tục giảm và không phục hồi tốt.

Chỉ số S&P 500

Chỉ số Nasdaq 100

Chỉ số Dow Jones

IBIT

Trước khi xem lại biến động giá IBIT, chúng tôi xin thảo luận ngắn về sự khác biệt góc nhìn giữa BTC và IBIT, cũng như lý do tại sao cần xem xét riêng IBIT dù đã theo dõi giá BTC. IBIT giao dịch trong giờ chứng khoán Mỹ, nhóm nhà đầu tư trùng lặp nhiều hơn với nhà đầu tư tổ chức và nhà đầu tư chứng khoán Mỹ, đồng thời cách ly với các đợt giảm dư thừa do cú sốc vốn nội thị trường mã hóa như lần này. Do đó IBIT có thể là điểm nhìn để quan sát xu hướng thị trường mã hóa và chứng khoán Mỹ. Sau sự kiện thuế ngày 2 tháng 4, IBIT giảm khoảng 5,75% ngày 3 tháng 4, tiếp tục giảm mạnh 7,21% ngày 7 tháng 4, sau đó phục hồi ngày 9 tháng 4 với mức tăng 7,43%.

Trong sự kiện thuế lần này, ngày 10 tháng 10 IBIT giảm 3,70%, sau đó không phục hồi hiệu quả, đến ngày 17 tháng 10 vẫn trong xu hướng giảm, đã xuyên thủng mức hỗ trợ quan trọng khoảng 61 USD, giảm 12% so với giá đóng cửa ngày 9 tháng 10.

Mức định giá: S&P 500 PE

Tỷ lệ P/E của S&P 500 cũng cho thấy sự khác biệt về vị thế thị trường. Trước sự kiện thuế ngày 2 tháng 4, do chứng khoán Mỹ đã điều chỉnh một thời gian, mức định giá ở mức thấp tương đối tạm thời; trong sự kiện thuế lần này, chỉ số P/E đã đạt mức cao nhất kể từ năm 2022, do đó không chỉ giá mà cả định giá chứng khoán Mỹ đều ở mức cao.

VIX

VIX phản ánh mức độ sợ hãi trên thị trường chứng khoán Mỹ, chỉ số VIX càng cao cho thấy tâm lý sợ hãi thị trường càng lớn. Xét theo chỉ số VIX, đợt điều chỉnh trước sự kiện thuế tháng 4 đã làm tăng tâm lý sợ hãi, chỉ số VIX tháng 3 đã gần 30, sau sự kiện thuế tháng 4 VIX tăng vọt lên 60. Dù sự kiện thuế lần này cũng khiến VIX tăng mạnh, đạt mức cao nhất kể từ tháng 4, nhưng vẫn thấp xa so với tháng 4, một là do tiến triển sự kiện lần này tương đối ôn hòa hơn, hai là sau bài học “giáo dục thị trường” tháng 4, kỳ vọng về giao dịch TACO cao hơn và độ nhạy cảm với sự kiện thuế đã giảm.

Vàng

Trong hai sự kiện, vị thế vàng rất giống nhau, đều tăng mạnh sau đó đạt mức cao mới. Sau sự kiện thuế tháng 4, chịu ảnh hưởng bán tháo toàn cầu, vàng giảm trong ba phiên giao dịch tiếp theo, sau đó tiếp tục xu hướng tăng. Sau sự kiện lần này, vàng tiếp tục tăng, cộng thêm sự kiện hai ngân hàng khu vực Mỹ có nợ xấu, vàng phá đỉnh mạnh mẽ vượt 4300 USD.

Tóm tắt

Cuối cùng, tóm tắt so sánh hai sự kiện TACO về thuế quan Mỹ-Trung:

Bản thân sự kiện

Sự kiện thuế lần này tiến triển ôn hòa hơn so với tháng 4. Tháng 4, khi Mỹ thông báo thuế đối xứng ngày 2 tháng 4, họ tăng thuế toàn diện với các đối tác thương mại chính, hai bên Mỹ-Trung liên tục leo thang thuế, trong tuần tiếp theo luôn trong trạng thái căng thẳng, khiến thị trường giảm dần theo từng bước leo thang thuế. Sự kiện lần này chỉ nhắm vào Trung Quốc, cả hai bên có thái độ tương đối ôn hòa, sau khi Trump đề xuất tăng thuế, Trung Quốc không đáp trả bằng việc tăng thuế tương ứng, đồng thời Mỹ nhanh chóng làm chậm lại, cả hai bên đều cho rằng còn không gian đàm phán. Tuy nhiên cần chỉ ra rằng dù hiện tại thái độ hai bên dịu xuống, chúng tôi chưa coi TACO đã hoàn tất, cần tiếp tục theo dõi khẩu khí và tiến triển tiếp theo giữa hai bên, cũng như tình hình gặp gỡ tại Hàn Quốc.

Môi trường thị trường vĩ mô

So với tháng 4, cần lưu ý môi trường vĩ mô lần này còn các sự kiện sau: (1) Chu kỳ cắt giảm lãi suất: sau khi cắt giảm 25 điểm cơ bản tháng 9, thị trường đã định giá đầy đủ các đợt cắt giảm tiếp theo, chúng ta đã bước vào chu kỳ cắt giảm lãi suất tương đối chắc chắn; (2) Chính phủ Mỹ đóng cửa: chính phủ Mỹ bắt đầu đóng cửa từ ngày 1 tháng 10, đến ngày 18 tháng 10 đã đóng cửa 18 ngày, ngắn hạn chưa có dấu hiệu chấm dứt, mang lại bất định lớn cho môi trường vĩ mô; (3) Khủng hoảng cho vay ngân hàng nhỏ và vừa Mỹ: khủng hoảng cho vay của Zions Bancorporation (Ngân hàng Zion) và Western Alliance Bancorp (Ngân hàng Western Alliance) gây sợ hãi trên thị trường chứng khoán Mỹ về các ngân hàng khu vực, lo ngại đây là khởi đầu cho khủng hoảng toàn ngành, khiến chứng khoán Mỹ giảm ngày 16 tháng 10, đặc biệt chỉ số KRX (Chỉ số Ngân hàng Khu vực Nasdaq) giảm 6,31%.

Vị thế thị trường

Vị thế và trạng thái thị trường của chứng khoán Mỹ và tiền mã hóa trong hai sự kiện có sự khác biệt rõ rệt. Nói đơn giản, tháng 4 cả hai đã trải qua điều chỉnh tương đối đầy đủ, trong khi lần này cả hai đều ở mức cao, dù là giá, định giá hay mức đòn bẩy, thị trường khá mong manh. Sau khi đã định giá đầy đủ các đợt cắt giảm lãi suất tiếp theo, cả hai thiếu chất xúc tác tăng tiếp sau khi phá đỉnh mới, khiến sự kiện thuế trở thành ngòi nổ cho đợt điều chỉnh.

Phản ánh tâm lý thị trường

Về tâm lý thị trường, sự kiện lần này gây ra mức độ sợ hãi cao nhất trên thị trường chứng khoán Mỹ và mã hóa kể từ sự kiện thuế tháng 4, nhưng chưa bằng mức sợ hãi tháng 4, một là do thái độ hai bên tương đối ôn hòa, không có nhiều biện pháp đối đầu thực tế, hai là sau sự kiện thuế tháng 4, độ nhạy cảm của thị trường với các sự kiện cùng loại đã giảm.

Quan điểm NDV

Ngưỡng phân chia thực sự không nằm ở cường độ sự kiện, mà ở vị thế thị trường và cấu trúc đòn bẩy.

Nhìn lại hai sự kiện TACO, khác biệt lớn nhất giữa tháng 4 và tháng 10 không nằm ở “mức độ nghiêm trọng tin tức”, mà ở trạng thái thị trường khi xảy ra.

Thị trường tháng 4 đã trải qua đợt điều chỉnh, đòn bẩy thấp, tâm lý lạnh; còn thị trường tháng 10 đang ở giá cao mới, định giá cao, đòn bẩy gần đầy, khiến nó dễ tổn thương hơn và dễ xảy ra “thanh lý dây chuyền” khi bị tác động.

Do đó, vòng TACO lần này giống như một đợt dọn dẹp cấu trúc hơn là một đợt giảm hoảng loạn đơn thuần. Ngắn hạn, quá trình giảm đòn bẩy thị trường mã hóa chưa kết thúc hoàn toàn, đường phục hồi sẽ phẳng và dài hơn; nhưng mặt tích cực là tín hiệu làm dịu từ chính sách xuất hiện sớm hơn, sự ổn định của chứng khoán Mỹ và vàng cũng đang tạo điều kiện bên ngoài để tài sản rủi ro lập đáy.

Phán đoán cốt lõi: bản chất TACO là “hồi quy trung bình của phụ phí rủi ro”.

Logic lặp lại của các sự kiện này nằm ở chỗ: thị trường thường đánh giá quá mức phụ phí rủi ro trong giai đoạn đe dọa chính sách, sau đó dần phục hồi khi tín hiệu làm dịu xuất hiện. Nói cách khác, TACO không phải đặt cược vào việc cá nhân “có lùi bước hay không”, mà là quan sát cách thị trường trước tiên phản ứng thái quá, sau đó tự điều chỉnh. Vì vậy, đánh giá nhịp điệu và cấu trúc quan trọng hơn cảm xúc ngắn hạn.

Theo dõi trọng tâm tiếp theo:

Khẩu khí chính sách – liệu phát biểu làm dịu có tiếp tục chuyển thành hành động cụ thể, đặc biệt trước và sau hội nghị APEC;

Khía cạnh vốn – dòng vốn ETF và hoạt động giao dịch có phục hồi không, vốn tổ chức có quay lại không;

Cấu trúc thị trường – khối lượng đang mở (OI) và quy mô thanh lý có tiếp tục giảm, BTC có ổn định trên mức hỗ trợ quan trọng không.

Những yếu tố này sẽ quyết định nhịp chuyển từ “dao động ngắn hạn” sang “phục hồi xu hướng”.

Quan điểm NDV

Với thị trường, TACO không phải thiên nga đen, mà là một dạng rủi ro theo nhịp chính sách có thể nhận diện và định lượng được. Nó thử thách không phải tốc độ phản ứng với tin tức, mà là độ sâu hiểu biết về cấu trúc thị trường. Khi sợ hãi tạo ra sai lệch định giá, sự bình tĩnh và kiên nhẫn lại trở thành tài sản khan hiếm nhất.

NDV sẽ tiếp tục theo dõi sát sao các cuộc đối thoại và gặp gỡ tiếp theo giữa hai bên Mỹ-Trung, và cập nhật đánh giá về tiến triển chu kỳ “sợ hãi – phục hồi” này trong các quan sát thị trường tương lai.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News