Ai nắm giữ kho lưu trữ stablecoin, người đó sẽ nắm giữ tương lai của ngành ngân hàng

Tuyển chọn TechFlowTuyển chọn TechFlow

Ai nắm giữ kho lưu trữ stablecoin, người đó sẽ nắm giữ tương lai của ngành ngân hàng

Từ tiền gửi đến tiền ổn định, ngành ngân hàng đang trải qua cuộc biến đổi lớn nhất trong 200 năm.

Tác giả:Decentralised.Co

Biên dịch: TechFlow

Ai nắm giữ nền tảng của stablecoin, người đó sẽ nắm tương lai của ngành ngân hàng. Trong 200 năm qua, các ngân hàng đã mở rộng quy mô bằng cách huy động tiền gửi; các công ty fintech thì mở rộng hoạt động thông qua việc thuê tiền gửi. Ngày nay, stablecoin khiến tiền gửi trở nên di động, thay đổi này đang định hình lại cục diện ngân hàng toàn cầu.

Mỗi cuộc cách mạng ngân hàng đều bắt đầu từ sự thay đổi trong cách thức lưu trữ tiền.

Thế kỷ 19, các ngân hàng phát hành các hóa đơn tư nhân được đảm bảo bằng vàng, nhưng niềm tin chỉ giới hạn ở phạm vi địa phương và rất mong manh.

Thế kỷ 20, niềm tin được tập trung thông qua Cục Dự trữ Liên bang (Fed) và Cơ quan Bảo hiểm Tiền gửi Liên bang (FDIC), thúc đẩy sự ra đời của những gã khổng lồ ngân hàng như JPMorgan Chase và Citigroup.

Thập niên 2010, các công ty fintech đã xây dựng các ngân hàng kiểu mới thông qua số hóa, ví dụ như Revolut và Nubank.

Ngày nay, stablecoin hoàn toàn tách tiền gửi khỏi ngân hàng, đồng thời biến chúng thành dạng có thể lập trình, không biên giới và thanh khoản cao trên quy mô internet.

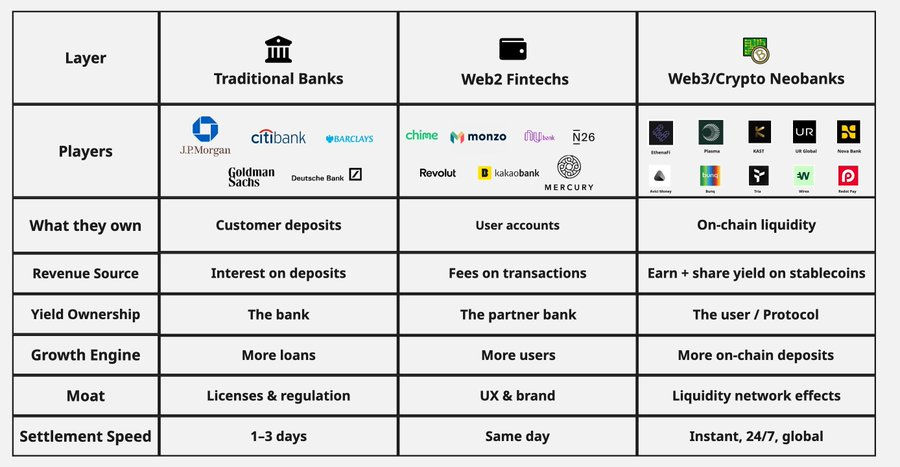

Các công ty fintech thời Web2 thực sự đã thiết kế lại giao diện ngân hàng, nhưng cơ sở hạ tầng vẫn không thay đổi.

Ví dụ, Revolut gửi tiền gửi khách hàng vào ngân hàng Lloyds; dự trữ của Nubank cuối cùng nằm tại Ngân hàng Trung ương Brazil; Wise vẫn thanh toán thông qua SWIFT. Những công ty này thay đổi cách con người tương tác với tiền, nhưng không thay đổi nơi tiền thực sự được lưu giữ.

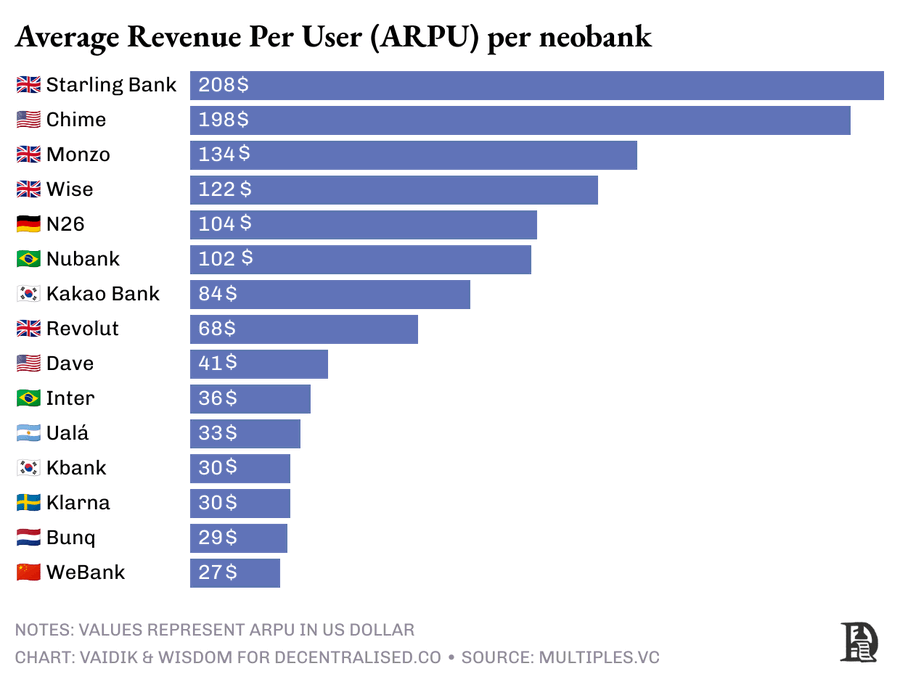

Chính vì vậy, trong 15 ngân hàng mới lớn nhất toàn cầu, có đến 9 ngân hàng thu nhập mỗi người dùng mỗi năm vẫn chưa đạt 100 USD.

Các công ty fintech Web2 tạo ra ứng dụng ngân hàng tốt hơn, còn các ngân hàng mới trong lĩnh vực mã hóa (crypto neobanks) đang xây dựng một ngân hàng tốt hơn.

Những ngân hàng này vận hành bằng cách trực tiếp nắm giữ tiền gửi stablecoin trên chuỗi, và sử dụng số dư này làm nền tảng tài chính. Tương tự ngân hàng truyền thống, họ cũng triển khai tiền gửi, nhưng khác biệt là thay vì cho vay thông qua bảng cân đối kế toán mờ nhạt, họ định hướng dòng thanh khoản đến các thị trường minh bạch trên chuỗi, ví dụ như trái phiếu kho bạc Mỹ được token hóa hoặc các nhóm cho vay tài chính phi tập trung (DeFi).

Người dùng có thể thấy rõ tiền đi đâu, và trong một số trường hợp, còn được chia sẻ lợi nhuận.

Do tài chính lập trình được không cần chi nhánh vật lý, nó có thể mở rộng nhanh nhất ở những nơi ngân hàng truyền thống không thể phục vụ.

Tại nhiều khu vực mà ngân hàng không thể bảo vệ giá trị tài sản, các ngân hàng mới chạy bằng stablecoin đã trở thành cách thức mặc định để lưu trữ, thanh toán và chuyển tiền.

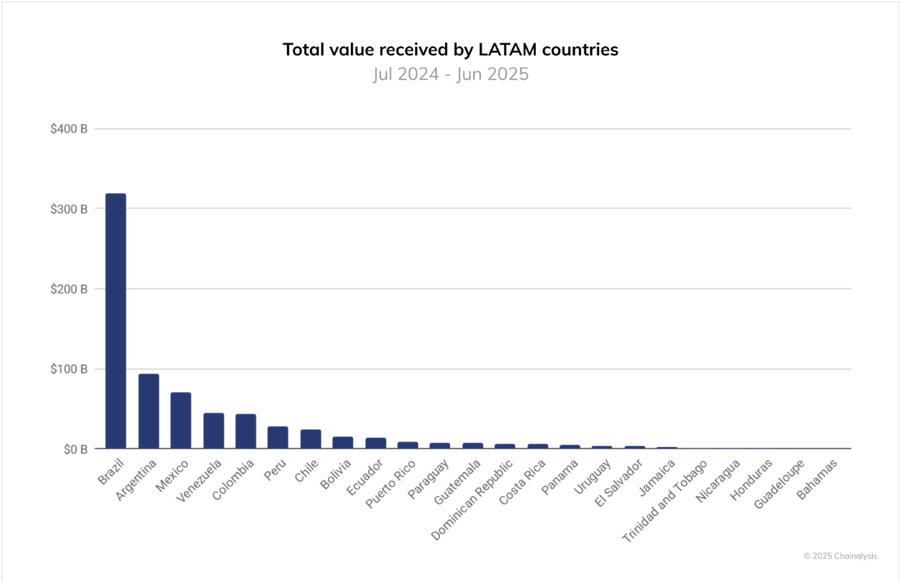

Theo Chainalysis, năm ngoái, tổng lượng tiền điện tử đổ vào Mỹ Latinh vượt quá 1,5 nghìn tỷ USD, riêng Brazil đạt 319 tỷ USD, trong đó gần 90% đến từ stablecoin dùng cho tiết kiệm, lương và kiều hối.

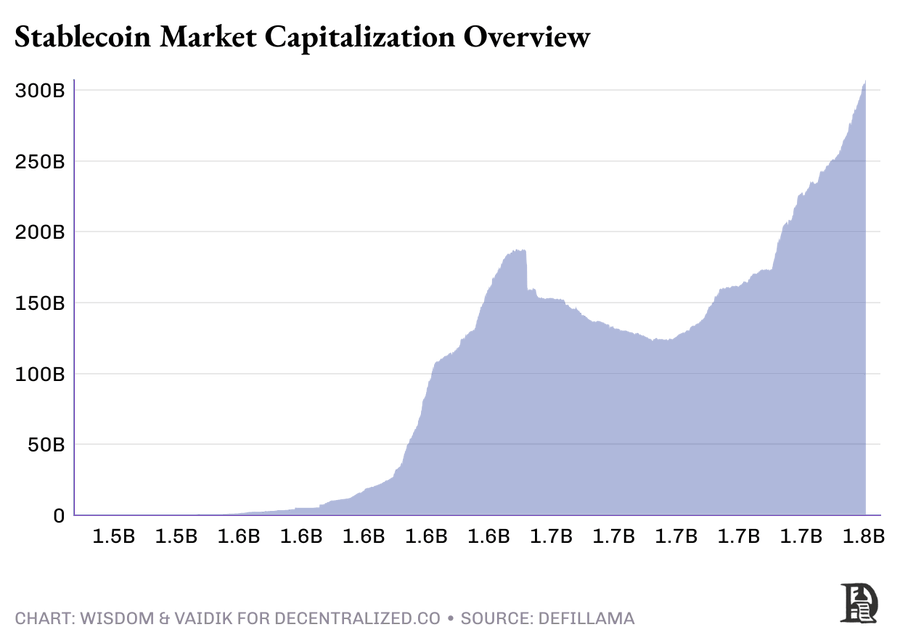

Khi stablecoin tiến vào dòng chính, tiền gửi cũng bắt đầu tập trung ngoài hệ thống ngân hàng.

Hiện nay, hơn 300 tỷ USD đang luân chuyển dưới dạng đô la kỹ thuật số giữa các ví và trái phiếu kho bạc được token hóa, dù các dòng chảy này chưa được phối hợp, nhưng quy mô đã rất lớn.

Tình trạng tương tự từng xảy ra vào thế kỷ 19: hàng trăm "ngân hàng tự do" phát hành các hóa đơn riêng, mỗi loại có mức dự trữ khác nhau. Điều này dẫn đến các đợt rút tiền hàng loạt và sụp đổ niềm tin thường xuyên, cho đến khi JPMorgan bắt đầu tích hợp tiền gửi để khôi phục ổn định và thống nhất hệ thống.

Các ngân hàng mới trong lĩnh vực mã hóa đang giải quyết vấn đề tương tự, bằng cách tổ chức lại các khoản tiền gửi đô la kỹ thuật số phân tán thành hệ thống có trật tự.

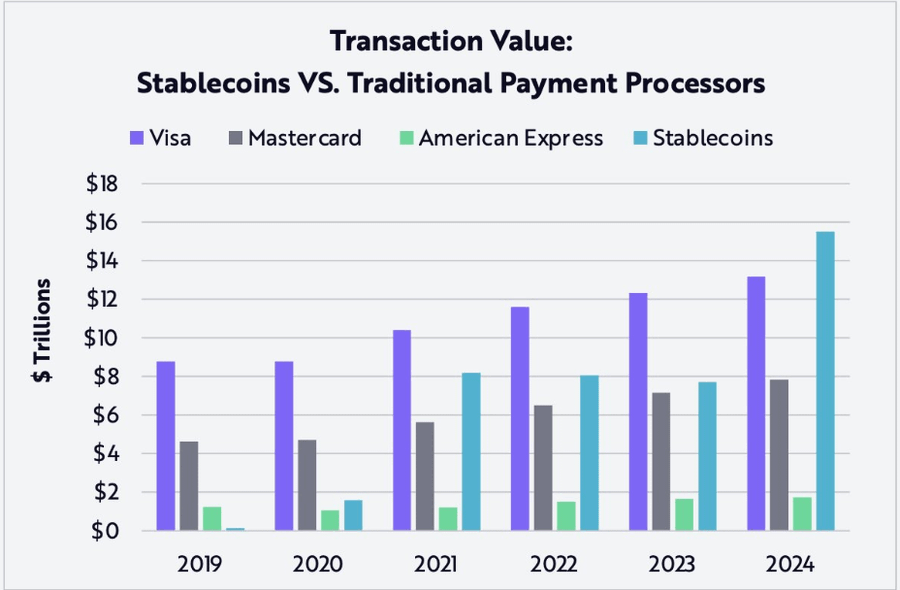

Theo báo cáo "BIG IDEAS 2025" của ARK Invest, năm 2024, stablecoin xử lý khối lượng thanh toán vượt quá 15,6 nghìn tỷ USD, nhiều hơn tổng cộng của Mastercard và American Express.

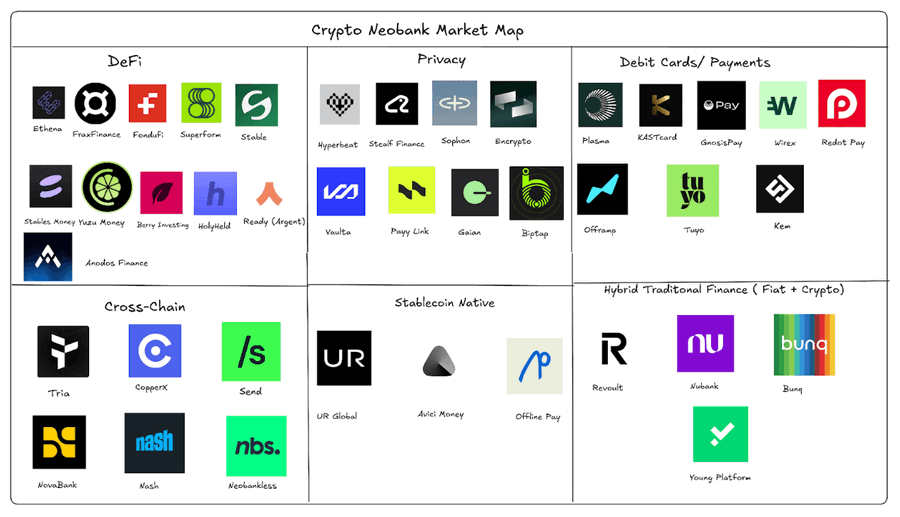

Các nền tảng quản lý các dòng tiền này, ví dụ như ví, sàn giao dịch và các ngân hàng mới mã hóa, đang âm thầm trở thành tầng thanh toán mới của tài chính toàn cầu.

Các giao thức như KAST, Tria và Plasma đang trở thành trung tâm mặc định cho thanh khoản stablecoin, giống như JPMorgan từng tập trung thanh toán đô la, hay vai trò của Stripe trong thanh toán trực tuyến.

KAST là một ngân hàng thanh toán mới; Tria xây dựng tài khoản tự lưu ký cho người dùng; Plasma cung cấp cơ sở hạ tầng trên chuỗi thúc đẩy dòng tiền lưu chuyển.

Vì vậy, các gã khổng lồ như BNY Mellon và Visa đang chạy đua tích hợp mạng thanh toán stablecoin, trong khi Stripe đang xây dựng blockchain Layer 1 riêng. Tất cả đều theo đuổi cùng một mục tiêu: kiểm soát nơi lưu trữ đô la kỹ thuật số, bởi mọi hoạt động tài chính khác đều được xây dựng dựa trên nền tảng này.

Ngân hàng truyền thống kiếm lợi nhuận bằng cách đầu tư tiền gửi để hưởng chênh lệch vài phần trăm từ cho vay và chứng khoán, nhưng hầu như không chia sẻ lại lợi nhuận cho người dùng.

Trong khi đó, thông qua đô la được token hóa, lợi nhuận không còn ẩn giấu trong bảng cân đối kế toán ngân hàng. Người dùng có thể xem nguồn gốc và hướng đi của lợi nhuận theo thời gian thực, thậm chí chia sẻ trực tiếp lợi nhuận.

Tổng tiền gửi thương mại toàn cầu khoảng 87 nghìn tỷ USD.

Khi ngày càng nhiều vốn di chuyển lên chuỗi, các nguồn vốn này sẽ không còn cần trung gian để chuyển tiền hay sinh lời, mà cần hiệu quả. Và ai xây dựng được các mạng thanh toán trên chuỗi này, người đó sẽ chiếm ưu thế trong làn sóng cách mạng ngân hàng tiếp theo.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News