So sánh lớn về việc hủy và mua lại token nền tảng CEX, mô hình nào khỏe mạnh hơn?

Tuyển chọn TechFlowTuyển chọn TechFlow

So sánh lớn về việc hủy và mua lại token nền tảng CEX, mô hình nào khỏe mạnh hơn?

Sự đổi mới thực sự không nằm ở việc tiêu hủy mà nằm ở tính liên tục và minh bạch của việc tiêu hủy.

Tác giả: Darshan Gandhi, Polaris Fund

Biên dịch: TechFlow

Phân tích sâu về các sàn giao dịch tập trung (CEX) và việc đốt token của chúng: cơ chế, tần suất và các khía cạnh khác.

Việc mua lại và đốt token của sàn giao dịch không phải là điều mới lạ.

Các hoạt động này đã diễn ra âm thầm trong nhiều năm, định hình cấu trúc cung cầu từ trước khi thu hút sự chú ý của công chúng. Gần như mọi sàn giao dịch tập trung lớn (CEX), bao gồm Binance ($BNB), OKX ($OKB), Gate ($GT), KuCoin ($KCS), và MEXC ($MX), đều đã triển khai một dạng kế hoạch đốt token nào đó trong hơn năm năm qua.

Ngày nay, cách thức thực hiện các đợt đốt token này đã thay đổi.

Hyperliquid ($HYPE) đặt việc mua lại token vào trung tâm chiến lược token của mình, thay vì giấu nó trong các điều khoản nhỏ. Nó biến cơ chế đốt từ một tính năng nền thành yếu tố nổi bật, quan trọng hơn, Hyperliquid vận hành việc đốt như một phần quản lý tài chính, liên tục và công khai, thiết lập tiêu chuẩn minh bạch mới.

Cách tiếp cận này khiến cơ chế đốt dường như mới mẻ, mặc dù các sàn giao dịch lâu đời như Binance, OKX, Gate, KuCoin và MEXC đã làm điều tương tự trong nhiều năm. Điểm khác biệt là các sàn lâu đời chưa từng tích cực quảng bá đến vậy, cũng chưa tích hợp chặt chẽ cơ chế đốt vào hoạt động tài chính (lý do sẽ được phân tích chi tiết sau).

Cơ chế đốt về bản chất là một phương tiện chuyển giá trị, thể hiện:

-

Cách sàn giao dịch liên kết nguồn cung token với mô hình kinh doanh của mình

-

Những đòn bẩy nào thúc đẩy tính khan hiếm (lợi nhuận, công thức hay quản trị)

-

Làm thế nào để xây dựng hoặc mất đi uy tín theo thời gian

Hơn nữa, cơ chế đốt còn đóng vai trò kiểm soát lạm phát, ổn định nguồn cung bằng cách bù trừ việc mở khóa hoặc phát hành token.

Ngày nay, câu hỏi không còn là liệu việc đốt có xảy ra hay không, mà là việc thực hiện có đủ liên tục, và mô hình có mang lại minh bạch cho người nắm giữ token hay không.

Để thấy rõ sự thay đổi này, dưới đây là phân tích chi tiết về cách thức thay đổi động lực cung token của các sàn giao dịch.

Điểm chính: Khi phân tích token sàn giao dịch, mô hình đốt rất quan trọng. Thiết kế dựa trên lợi nhuận, công thức hay quản trị sẽ tạo ra tác động rất khác nhau đối với tính khan hiếm, khả năng dự đoán và niềm tin.

Mô hình đốt: Cách vận hành của sàn giao dịch

Kế hoạch đốt token của sàn giao dịch chủ yếu chia thành ba loại:

-

Liên kết với lợi nhuận hoặc doanh thu (Gate, KuCoin, MEXC): một tỷ lệ cố định lợi nhuận được dùng để mua và đốt token. Tần suất có thể dự đoán và kiểm toán được.

-

Dựa trên công thức hoặc quỹ (Binance, OKX, Bitget): việc giảm nguồn cung được quyết định bởi công thức hoặc phân bổ quỹ. Quy mô lớn, nhưng liên hệ yếu với tình trạng sức khỏe doanh nghiệp.

-

Dựa trên quản trị (Bybit, HTX): nhịp độ đốt được quyết định thông qua bỏ phiếu của người nắm giữ token. Mô hình này phi tập trung hóa quyền kiểm soát, nhưng dẫn đến rủi ro chính trị và thực thi.

Các kế hoạch đốt cũng đang liên tục tiến hóa. Ví dụ: Binance chuyển từ cơ chế đốt liên kết lợi nhuận sang cơ chế đốt dựa trên giá và số lượng khối, sau đó thêm cơ chế đốt phí Gas BEP-95. Binance đãtừng bất ngờ thay đổi tỷ lệ đốt, như một bằng chứng cho việc BNB không phải là chứng khoán. Về mặt quy định, việc đốt tách khỏi lợi nhuận làm giảm rủi ro bị phân loại là chứng khoán, nhưng những thay đổi liên tục về cơ chế khiến thị trường cảm thấy bất ổn.

Hơn nữa, các CEX khác cũng cập nhật động thái, ví dụ:

KuCoin điều chỉnh nhịp độ đốt thành hàng tháng nhằm tăng tính minh bạch.

Gate duy trì ổn định mức phân phối 20% lợi nhuận kể từ năm 2019.

Vì nguồn cung tối đa của token là cố định, nên việc đốt không thường xuyên xảy ra. Khi đốt xảy ra, chúng trở nên có giá trị vì có thể giảm nguồn cung lưu hành và đẩy nhanh tiến trình nén hoàn toàn nguồn cung.

Điểm chính: Mô hình đốt quyết định tính bền vững. Liên kết lợi nhuận = ổn định và kiểm toán được. Dựa trên công thức = có thể mở rộng nhưng thiếu minh bạch. Dựa trên quản trị = phi tập trung nhưng khó tin cậy. Những thay đổi đột ngột về mô hình (ví dụ Binance) tạo ra rủi ro cấu trúc, trong khi tăng tính minh bạch (ví dụ KuCoin) xây dựng niềm tin.

Góc nhìn quy định

Mô hình đốt không chỉ liên quan đến kinh tế học mà còn ảnh hưởng đến vị trí pháp lý.

Trong thị trường cổ phiếu truyền thống, việc mua lại doanh nghiệp luôn gây tranh cãi, Ủy ban Chứng khoán Mỹ (SEC) đặt câu hỏi về:

-

Thao túng thị trường

-

Lợi ích nội bộ

-

Tiêu chuẩn công bố thông tin yếu kém

Việc đốt token tương đương với việc mua lại trong tiền mã hóa, nhưng nó không được pháp luật bảo vệ. Khoảng trống này làm thay đổi cách thiết kế mô hình.

-

Việc đốt liên kết lợi nhuận trông giống nhất với việc mua lại. Vì nó gắn trực tiếp giá trị token với lợi nhuận, nên dễ thu hút sự giám sát quy định chặt chẽ hơn.

-

Cơ chế đốt dựa trên công thức (ví dụ: đốt tự động của Binance, giới hạn cung của OKX) dễ biện minh hơn. Chúng có thể được mô tả là cơ khí, không liên quan đến doanh thu, và ít khả năng kích hoạt việc phân loại là chứng khoán.

-

Việc đốt dựa trên quản trị làm tăng yếu tố chính trị. Cơ quan quản lý có thể cho rằng bỏ phiếu cộng đồng là chưa đủ để ngăn chặn thao túng.

Điểm chính: Thiết kế đốt vừa là một phần kinh tế học token, vừa là một phần phòng thủ pháp lý. Việc tách đốt khỏi lợi nhuận làm giảm rủi ro quy định, nhưng cũng làm giảm tính minh bạch cho người nắm giữ token.

Xu hướng mô hình của sàn giao dịch

Ba xu hướng mô hình dưới đây đặc biệt nổi bật:

1.Quy mô và thiếu minh bạch

-

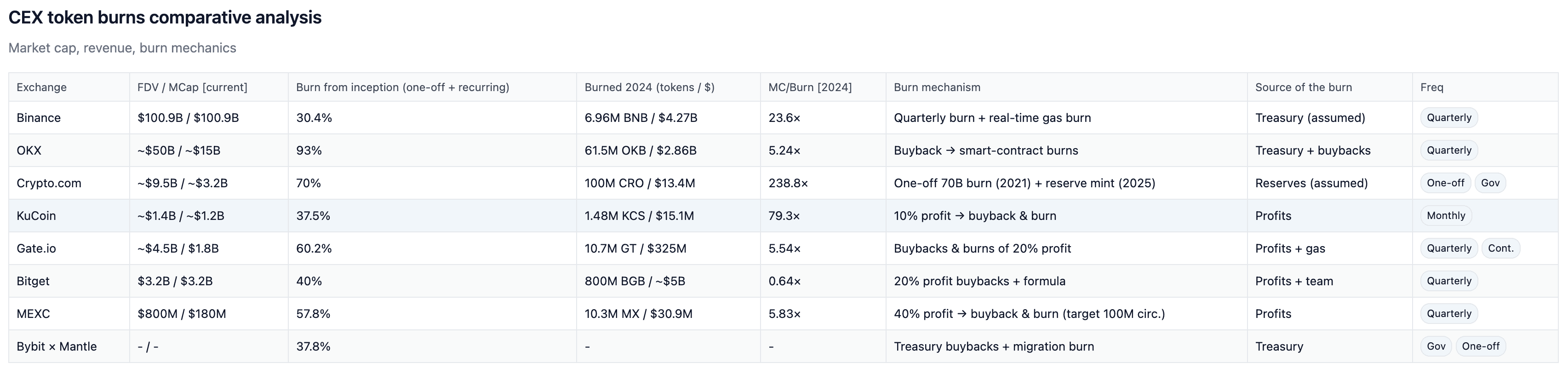

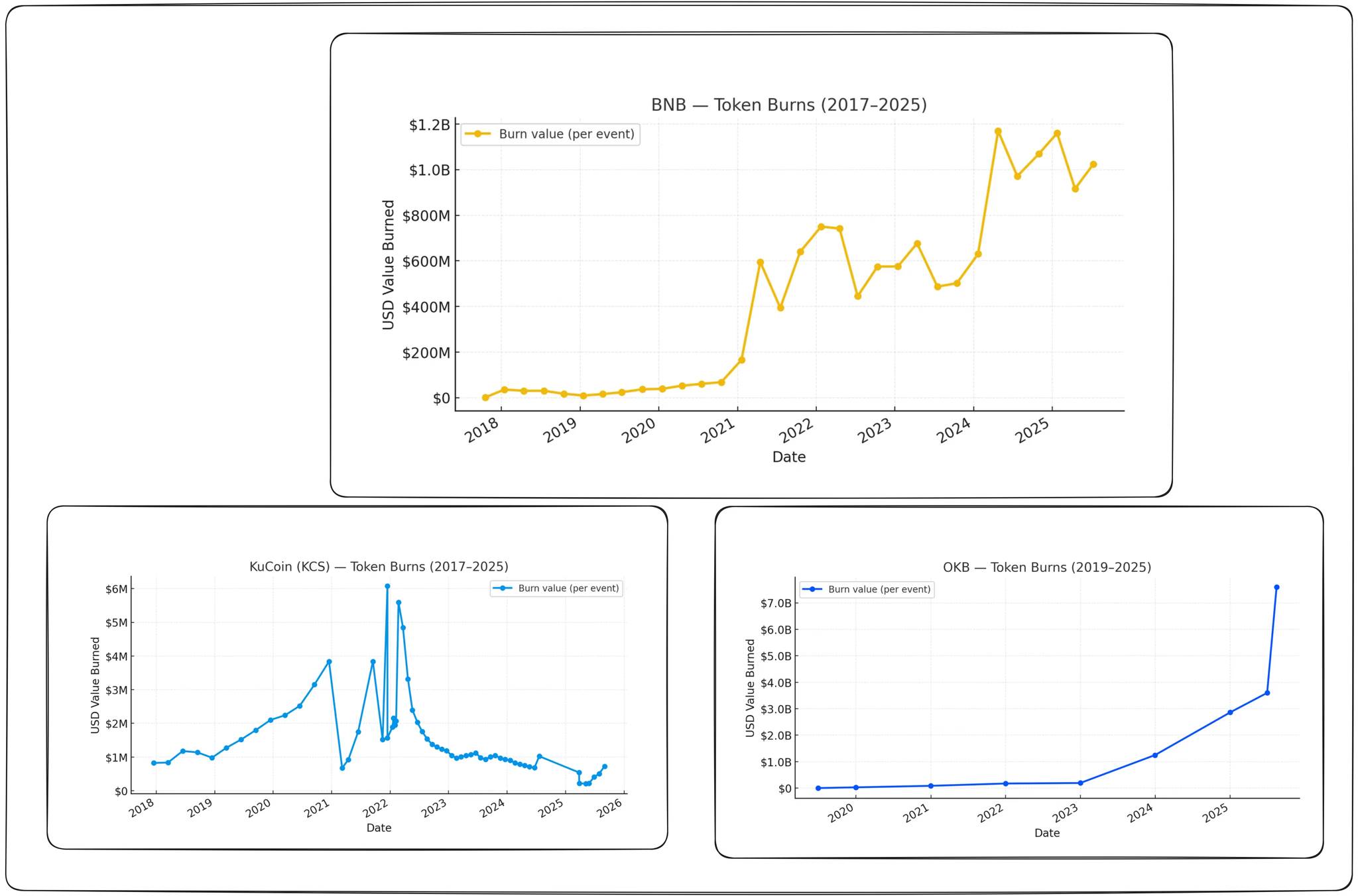

Binance có quy mô đốt lớn nhất (khoảng 1 tỷ USD mỗi quý), nhưng quy tắc liên tục thay đổi.

-

OKX cuối cùng đặt giới hạn cung ở mức 21 triệu sau nhiều năm duy trì nhịp độ.

Điểm chính: Quy mô thu hút sự chú ý, nhưng sự thay đổi quy tắc và việc trì hoãn thiết lập giới hạn làm suy yếutính minh bạch.

2. Nhịp độ ổn định liên kết lợi nhuận

-

Gate: duy trì cố định 20% phân phối lợi nhuận kể từ năm 2019, đã đốt khoảng 60% nguồn cung.

-

MEXC: phân phối 40% lợi nhuận, đã đốt khoảng 57%.

-

KuCoin: chuyển sang đốt hàng tháng từ năm 2022, nhưng quy mô đốt giảm theo khả năng sinh lời (10% lợi nhuận)

Điểm chính: Mô hình liên kết lợi nhuận dễ dự đoán nhất. Doanh nghiệp càng ít tiêu tốn vốn, tình trạng sức khỏe càng kém.

3.Người mới tham gia và rủi ro quản trị

-

Bitget: đốt 5 tỷ USD vào tháng 12 năm 2024, hiện tại khoảng 30 triệu token mỗi quý, mục tiêu đốt 95%.

-

Mantle: đốt 98,6% BIT trong quá trình di chuyển; hiện tại phụ thuộc vào DAO.

Điểm chính: Tiếp thị thực sự hữu ích, nhưng chỉ có nhịp độ được xác minh mới tăng cường tính bền vững.

Nhịp độ, quy mô và chất lượng của việc đốt

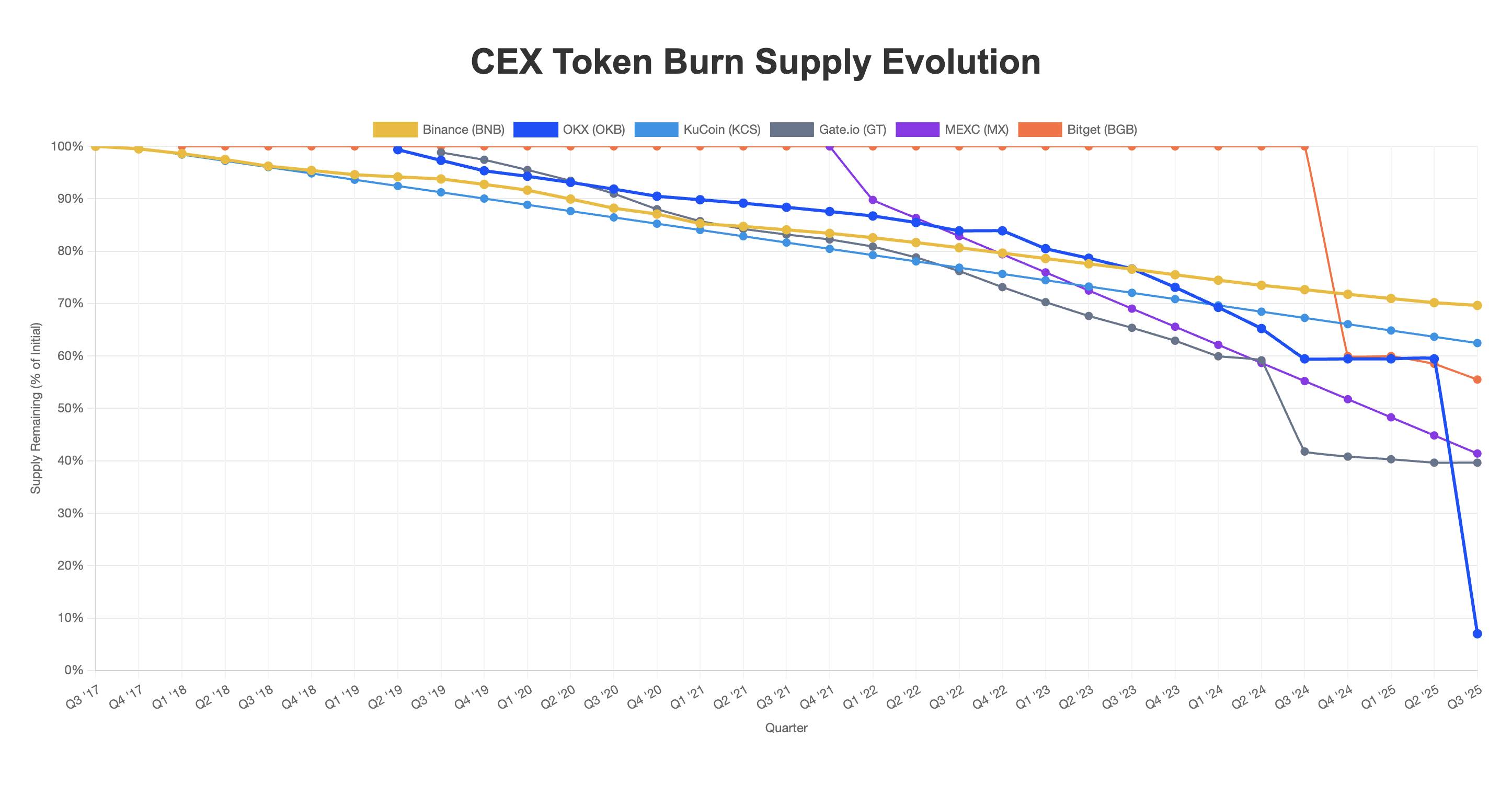

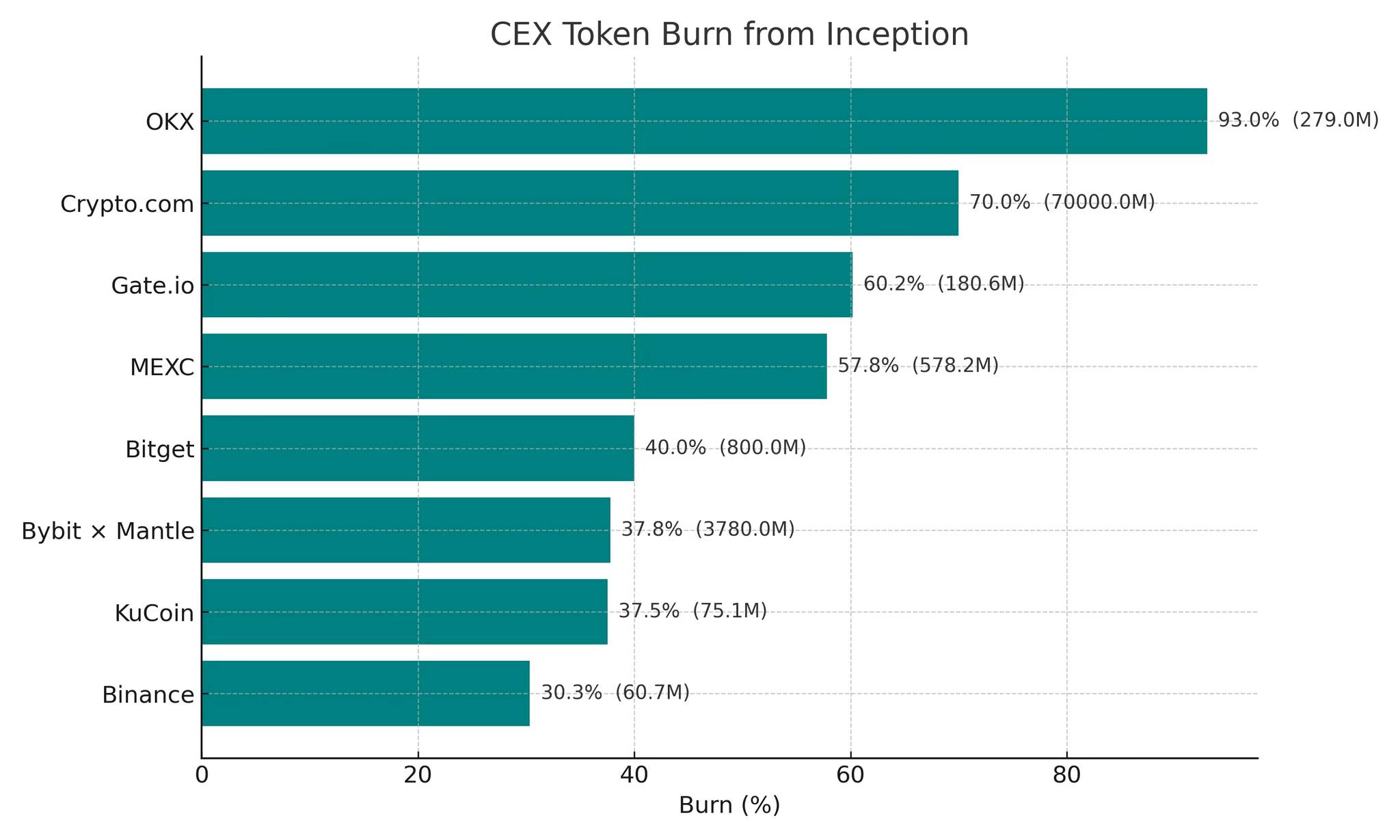

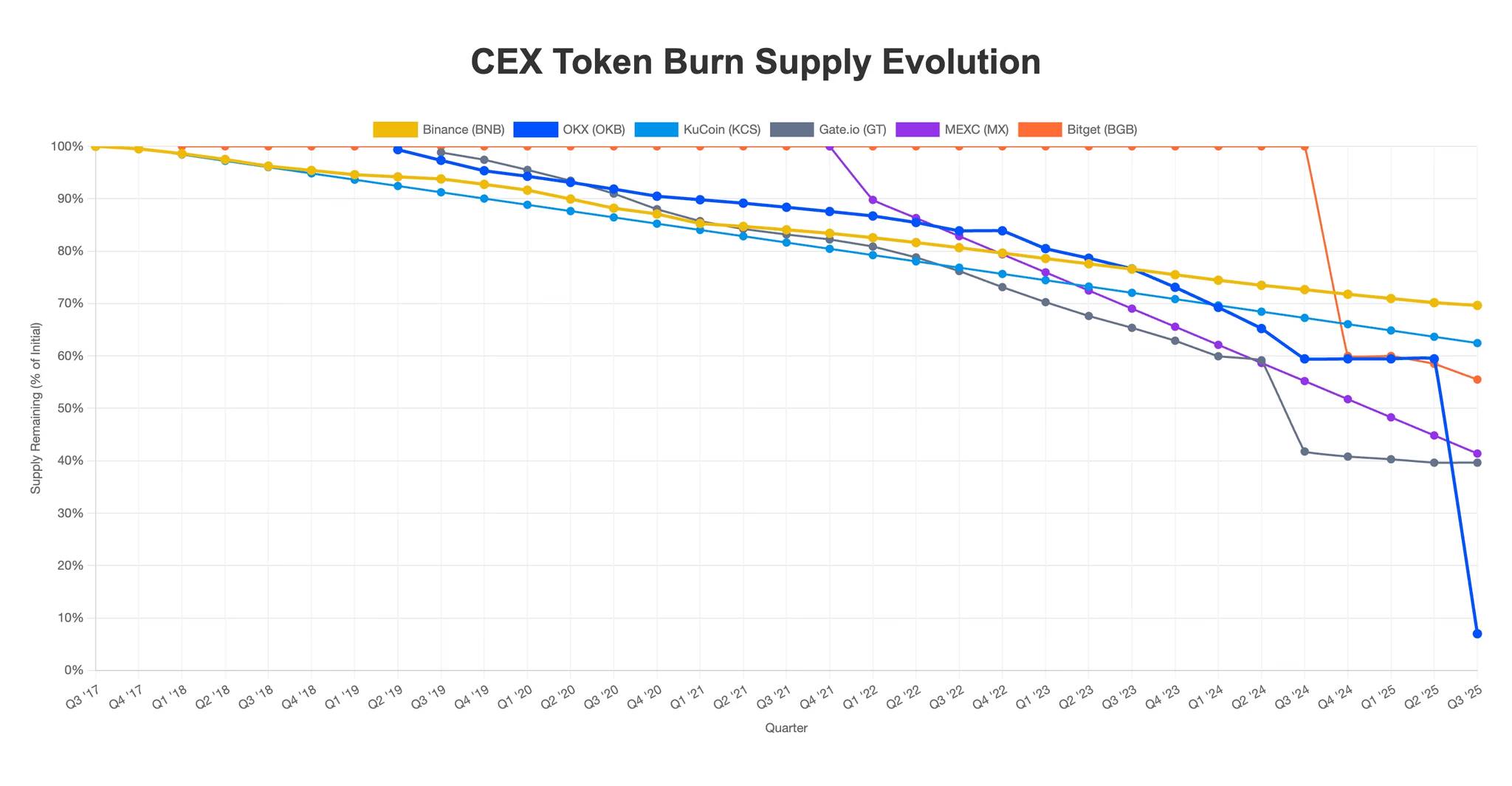

Mức giảm nguồn cung dao động từ khoảng 30% ở Binance đến khoảng 93% ở OKX. Nhưng thị trường định giá không chỉ dựa trên phần trăm, mà còn dựa trên tính liên tục của quy mô đốt và khả năng dự đoán của nhịp độ.

-

Gate, KuCoin và MEXC: đốt ổn định liên kết lợi nhuận → xây dựng niềm tin

-

Binance: quy mô lớn nhất → mơ hồ do liên tục điều chỉnh công thức

-

OKX: tăng niềm tin nhờ đốt lớn 7,6 tỷ USD → được hỗ trợ bởi sự nhất quán trong nhiều năm

-

Bitget: đốt 5 tỷ USD → sự kiện đầu tiên chưa được kiểm chứng, cần theo dõi diễn biến tiếp theo

-

Crypto.com: hủy bỏ việc đốt năm 2021 vào năm 2025 → dẫn đến giảm niềm tin

Lưu ý: Đợt đốt lớn vào tháng 8 năm 2025 trùng với đà tăng mạnh của OKB, cho thấy các sự kiện cung cấp đơn lẻ đôi khi có thể thúc đẩy xu hướng giá ngắn hạn.

Điểm chính: Đừng chỉ theo dõi số lượng đốt, hãy hỏi: quy mô có thể lặp lại không? Nhịp độ có liên kết với lợi nhuận không? Quản trị có ổn định không? Hãy chú ý đến quy mô bằng đô la Mỹ được đốt mỗi quý/hàng năm.Việc đốt lớn = chỉ báo về uy tín, chứ không phải đảm bảo.

Quan điểm tổng thể của chúng tôi

-

Tính nhất quán quan trọng hơn quy mô: Thị trường có xu hướng thưởng cho tính lặp lại, chứ không chỉ đơn thuần tạo tin tức giật tít.

-

Mô hình liên kết lợi nhuận là tốt nhất: Nó liên kết giá trị token với sức khỏe của sàn giao dịch, và dễ đánh giá (minh bạch).

-

Việc đốt lớn chỉ là dấu hiệu: Nếu không có hành động tiếp theo, chúng dần trở thành hình thức bề ngoài.

Xét về hiện tại, việc mua lại vẫn là một chi phí tiếp thị quan trọng.

Nhưng điều thú vị là, các sàn giao dịch tập trung thực tế chọn tái đầu tư lợi nhuận vào token riêng của họ, thay vì giữ lợi nhuận dưới dạng tiền mặt hoặc USDC. Hành động này tập trung giá trị kho bạc vào chính token, đồng thời khuếch đại cả lợi nhuận và rủi ro.

Cuối cùng, như chúng tôi đã cố gắng trình bày trong toàn bộ báo cáo này, đổi mới thực sự không nằm ở việc đốt, mà ở tính liên tục và minh bạch của việc đốt. Hyperliquid chắc chắn đã định nghĩa lại việc đốt như một chức năng quản lý tài chính công khai và tuần hoàn. Điều này thực sự đã định hình lại kỳ vọng của toàn ngành: ngày nay, chỉ có tính khan hiếm là chưa đủ. Sự khan hiếm đều đặn, rõ ràng và nhất quán với kinh tế học của sàn giao dịch mới là hướng đi thực sự có giá trị. Sự thay đổi này có thể tạo ra thách thức lớn đối với những CEX hành động chậm chạp.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News