Giải mã đề xuất HIP-4: Hyperliquid muốn làm thị trường dự đoán? Mô hình kinh doanh mới của gã khổng lồ DEX

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải mã đề xuất HIP-4: Hyperliquid muốn làm thị trường dự đoán? Mô hình kinh doanh mới của gã khổng lồ DEX

Đối với Hyperliquid, đây có thể là một lĩnh vực kinh doanh "thuận tay".

Tác giả: David, TechFlow

Hôm qua, Hyperliquid đã công bố một đề xuất mới, HIP-4.

Giữa làn sóng các đồng coin livestream và câu chuyện mua lại, đề xuất này dường như chưa khơi gợi nhiều thảo luận từ cộng đồng tiền mã hóa; nhưng sau khi đọc kỹ nội dung, chúng tôi nhận thấy nó đang hướng tới một chủ đề nóng khác trên thị trường tiền mã hóa gần đây — thị trường dự đoán.

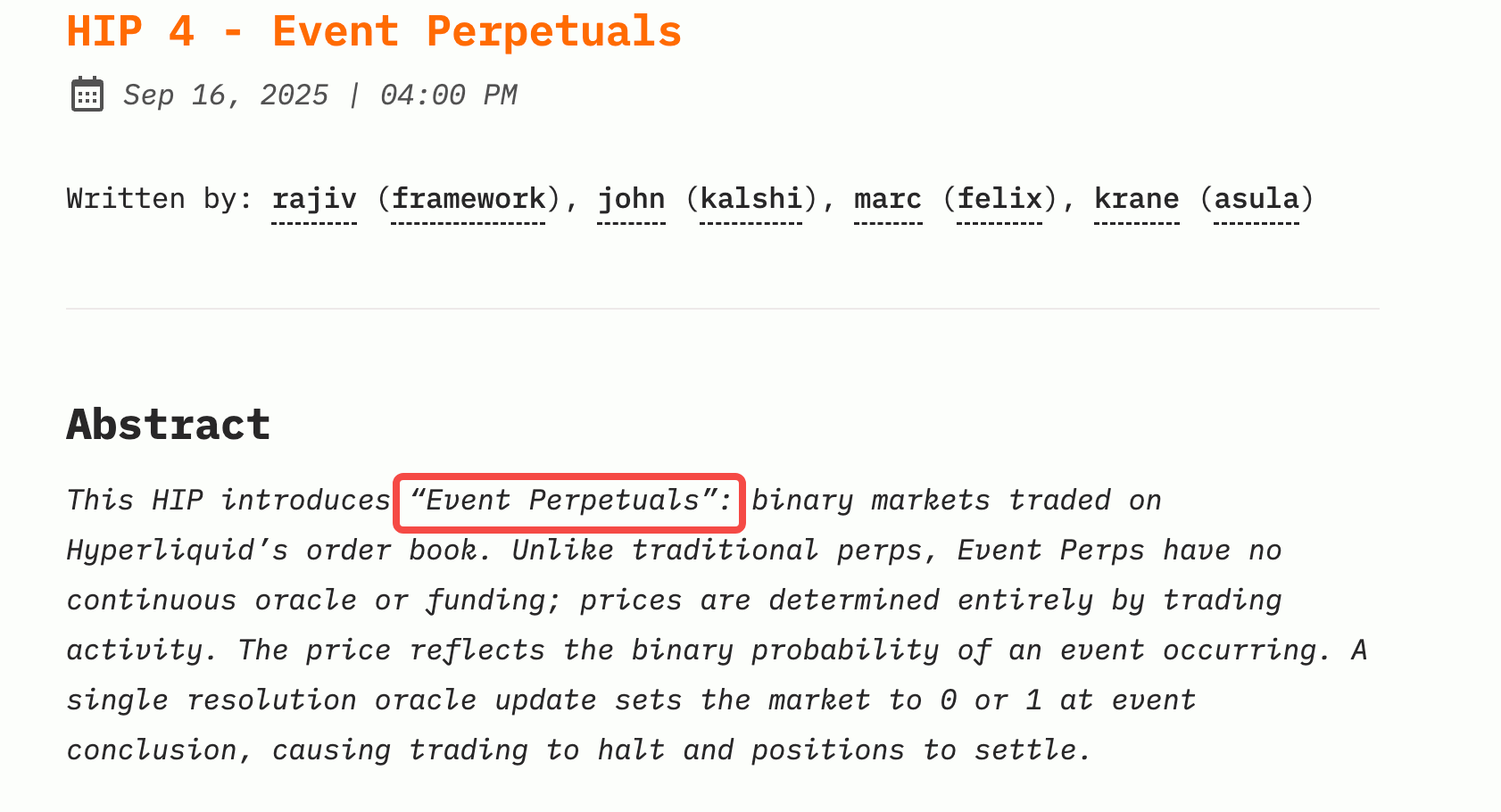

Trọng tâm của đề xuất là ra mắt một sản phẩm giao dịch mới có tên “Event Perpetuals” (hợp đồng sự kiện).

Nói đơn giản, Hyperliquid muốn bổ sung chức năng thị trường dự đoán nhị phân vào sàn giao dịch hợp đồng vĩnh viễn hiện tại. Người dùng có thể đặt cược vào các sự kiện như “FED có tăng lãi suất hay không”, “một token nhất định có được niêm yết trên Binance trong tháng này hay không”.

Điều đáng chú ý là đội ngũ soạn thảo đề xuất Hyperliquid khá thú vị: bao gồm cả nhà đầu tư từ Framework Ventures, các thành viên từ đội ngũ nền tảng dự đoán Kalshi, cũng như các nhà phát triển từ Felix Protocol và Asula Labs.

Tình huống “đối thủ tham gia xây dựng phương án” là điều hiếm thấy, bởi Kalshi bản thân chính là một trong những người chơi hàng đầu tại thị trường dự đoán hợp pháp ở Mỹ.

Điều này có thể ám chỉ rằng, hoạt động thị trường dự đoán của Hyperliquid có lẽ không nhằm lật đổ các đối thủ hiện tại, mà đang tìm kiếm hình thức hợp tác hoặc định vị khác biệt nào đó.

Là ông lớn tuyệt đối trong lĩnh vực hợp đồng vĩnh viễn, việc Hyperliquid tung ra HIP-4 lúc này là vì nhìn thấy tiềm năng khổng lồ của thị trường dự đoán và muốn chia phần, hay đang tìm kiếm một câu chuyện mới để hỗ trợ hệ sinh thái HYPE?

Bây giờ là một việc làm thuận tay

Cuộc bầu cử tổng thống Mỹ năm 2024 đã giúp Polymarket nổi tiếng toàn cầu với khối lượng giao dịch vượt 3,6 tỷ USD. Bước sang năm 2025, thị trường dự đoán càng trở thành miếng bánh hấp dẫn với giới vốn: Polymarket vừa mua lại QCEX với giá 1,12 tỷ USD để quay trở lại thị trường Mỹ, Kalshi liên kết cùng Robinhood ra mắt tính năng thị trường dự đoán với khối lượng giao dịch hàng tháng ổn định trên 800 triệu USD. Ngay cả các tập đoàn tài chính truyền thống cũng đang rục rịch hành động.

Tạp chí Time trước đây từng xếp hạng Polymarket vào danh sách “100 công ty ảnh hưởng nhất năm 2025”. Lý do rất đơn giản: thị trường dự đoán đang tái định nghĩa cơ chế phát hiện giá trị thông tin.

Trước sức nóng như vậy, liệu Hyperliquid có thể đứng ngoài cuộc?

Dù HIP-4 hiện tại vẫn chỉ là một đề xuất, cần bỏ phiếu cộng đồng và kiểm chứng kỹ thuật, nhưng xét theo mức độ chi tiết và đội ngũ tham gia, rõ ràng đây không phải là ý tưởng nảy sinh nhất thời.

Quan trọng hơn, với Hyperliquid, đây có thể là một việc làm “thuận tay”.

Thứ nhất, khả năng tái sử dụng công nghệ rất cao.

Cơ sở hạ tầng kỹ thuật giữa thị trường dự đoán và hợp đồng vĩnh viễn rất tương đồng: đều cần sổ lệnh, cần bộ khớp lệnh, cần hệ thống ký quỹ. Với Hyperliquid, chi phí phát triển Event Perpetuals tương đối thấp, chi phí thử sai có thể kiểm soát. Ngay cả khi hiệu quả cuối cùng không như mong đợi, cũng sẽ không ảnh hưởng lớn đến hoạt động kinh doanh chính.

Thứ hai, nhóm người dùng có sự trùng lặp tự nhiên.

Người chơi hợp đồng vĩnh viễn và người tham gia thị trường dự đoán về bản chất đều là những người đầu cơ. Họ săn đón biến động, thích sự bất định, sẵn sàng đặt cược vào phán đoán của mình. Hyperliquid đã tập hợp lượng lớn người dùng như vậy, tại sao lại không cung cấp thêm trò chơi cho họ?

Thứ ba, hệ sinh thái HYPE cần câu chuyện mới.

Là một trong những DEX thành công nhất năm 2024, hoạt động hợp đồng vĩnh viễn của Hyperliquid đã khá trưởng thành. Nhưng thị trường vốn luôn kỳ vọng tăng trưởng, và token HYPE cũng cần thêm nhiều trường hợp ứng dụng để nâng đỡ định giá. Thị trường dự đoán không chỉ là một mảng kinh doanh tiềm năng tốt, mà còn là một câu chuyện hấp dẫn – đủ quyến rũ, đủ giàu trí tưởng tượng, và sát với xu hướng nóng.

Thay vì nói đây là chuyển đổi chiến lược, thì đúng hơn là một lần thăm dò đường đi với chi phí thấp. Nếu thành công, mở rộng sang lĩnh vực mới; nếu thất bại, cơ sở khách hàng hiện tại vẫn còn nguyên.

HIP-4: Sự mở rộng sản phẩm tinh tế

Hãy cùng hiểu một vấn đề cốt lõi: tại sao Hyperliquid không thể trực tiếp thêm thị trường dự đoán vào hệ thống hiện tại?

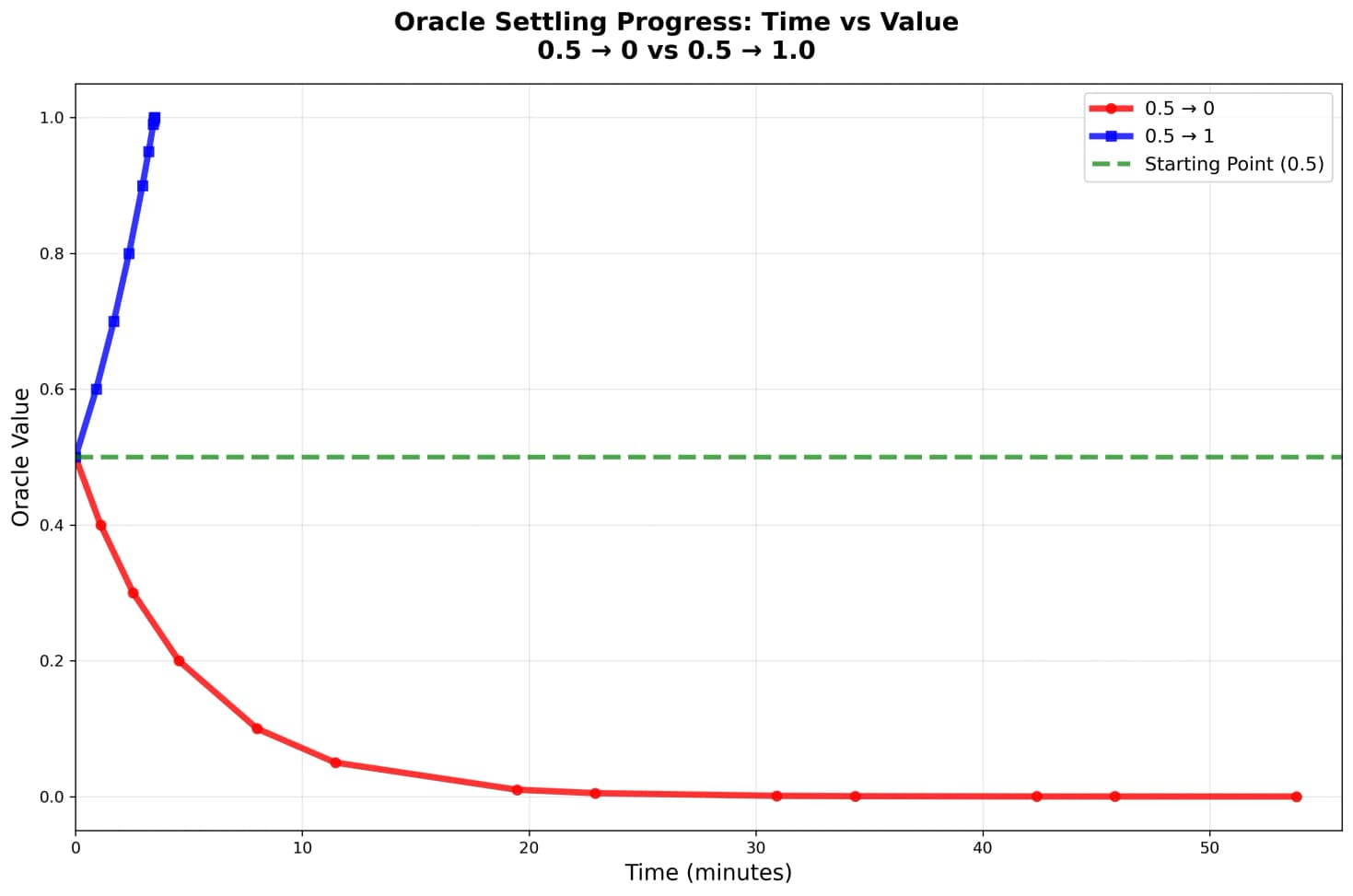

Đề xuất đưa ra một ví dụ sinh động: dự đoán trận đấu NFL.

Giả sử chủ đề dự đoán là “Đội Chiefs có giành chiến thắng Super Bowl hay không”. Nếu dùng cách thức hợp đồng vĩnh viễn truyền thống, cần nguồn dữ liệu oracles cập nhật liên tục, mỗi 3 giây đổi một lần tỷ lệ cược. Nhưng vấn đề là, tỷ lệ cược trong thi đấu thể thao không thay đổi liên tục. Sau một hiệp đấu, tỷ lệ có thể nhảy vọt ngay lập tức.

HIP-3 (quy chuẩn triển khai thị trường hiện tại của Hyperliquid) giới hạn giá chỉ được thay đổi tối đa 1% mỗi lần tick. Điều này có nghĩa là, nếu kết quả trận đấu đã rõ ràng, giá cần tăng từ 0,5 lên 1,0 sẽ mất trọn vẹn 50 phút để hoàn tất.

Trong khoảng thời gian đó, các trader biết trước kết quả có thể dễ dàng thực hiện arbitrage.

Đó chính là lý do cần đề xuất HIP-4 mới với Event Perpetuals.

Event Perpetuals loại bỏ hai cơ chế cốt lõi của hợp đồng vĩnh viễn: oracle liên tục và phí tài trợ. Giá hoàn toàn do thị trường giao dịch quyết định, chỉ được xác định cuối cùng (0 hoặc 1) qua oracle khi sự kiện kết thúc.

Một số thiết kế thú vị bao gồm:

-

Cơ chế đấu giá mở cửa: đấu giá tập trung trong 15 phút, tránh rối loạn giá ban đầu

-

Ký quỹ cô lập 1x: không đòn bẩy, giảm rủi ro thanh lý

-

Tái sử dụng slot: sau khi thị trường thanh toán, có thể triển khai thị trường mới ngay lập tức, nâng cao hiệu quả sử dụng vốn

Trên bề mặt, đây là một đổi mới công nghệ; về bản chất, đây có thể là một lần thăm dò nghiệp vụ mà Hyperliquid muốn thực hiện.

Rõ ràng là đang thử nghiệm từ sản phẩm đơn lẻ sang ma trận sản phẩm. Dù hợp đồng vĩnh viễn có thành công đến đâu, vẫn chỉ là một sản phẩm duy nhất. Nếu Event Perpetuals vận hành hiệu quả, đồng nghĩa cơ sở hạ tầng của Hyperliquid có thể hỗ trợ nhiều sản phẩm tài chính hơn:

Hôm nay là thị trường dự đoán, ngày mai có thể là quyền chọn, ngày kia có thể là các sản phẩm cấu trúc.

Quan trọng hơn, Hyperliquid chọn một cách mở rộng thông minh: để người khác tạo thị trường.

Theo đề xuất, bất kỳ đội ngũ nào muốn tạo thị trường dự đoán trên Hyperliquid (gọi là "Builder") đều phải thế chấp 1 triệu token HYPE. Các Builder này chịu trách nhiệm:

-

Quyết định tạo thị trường gì (ví dụ: “Trump có mua Bitcoin hay không”)

-

Thiết lập các tham số thị trường (thời gian thanh toán, nguồn oracle, v.v.)

-

Duy trì vận hành thị trường (cung cấp thanh khoản ban đầu, quảng bá, v.v.)

Đổi lại, Builder có thể nhận tối đa 50% phí giao dịch từ thị trường đó.

Thiết kế này rất tinh tế. Hyperliquid không cần tự mình phán đoán “thị trường dự đoán nào sẽ hot”, mà để thị trường tự quyết định. Những đội ngũ sẵn sàng thế chấp 1 triệu HYPE chắc chắn sẽ lựa chọn cẩn trọng các thị trường có tiềm năng thanh khoản. Nếu thị trường do Builder tạo ra không ai chơi, thiệt hại là chi phí cơ hội của chính Builder; nếu thị trường sôi động, cả Hyperliquid và Builder đều thắng.

Điều này cũng giải thích vì sao có thành viên từ đội ngũ Kalshi tham gia viết đề xuất HIP-4.

Họ có thể chính là kiểu Builder chuyên nghiệp mà Hyperliquid muốn thu hút. Kalshi có kinh nghiệm vận hành thị trường trưởng thành, hiểu rõ loại thị trường dự đoán nào có thanh khoản. Nếu họ sẵn sàng đến Hyperliquid để tạo thị trường, mang theo không chỉ một thị trường, mà cả hệ thống phương pháp vận hành đã được kiểm chứng.

Với một DEX có TVL vượt 2 tỷ USD, mô hình thử sai như vậy thật sự rất thông minh.

Thách thức và cơ hội

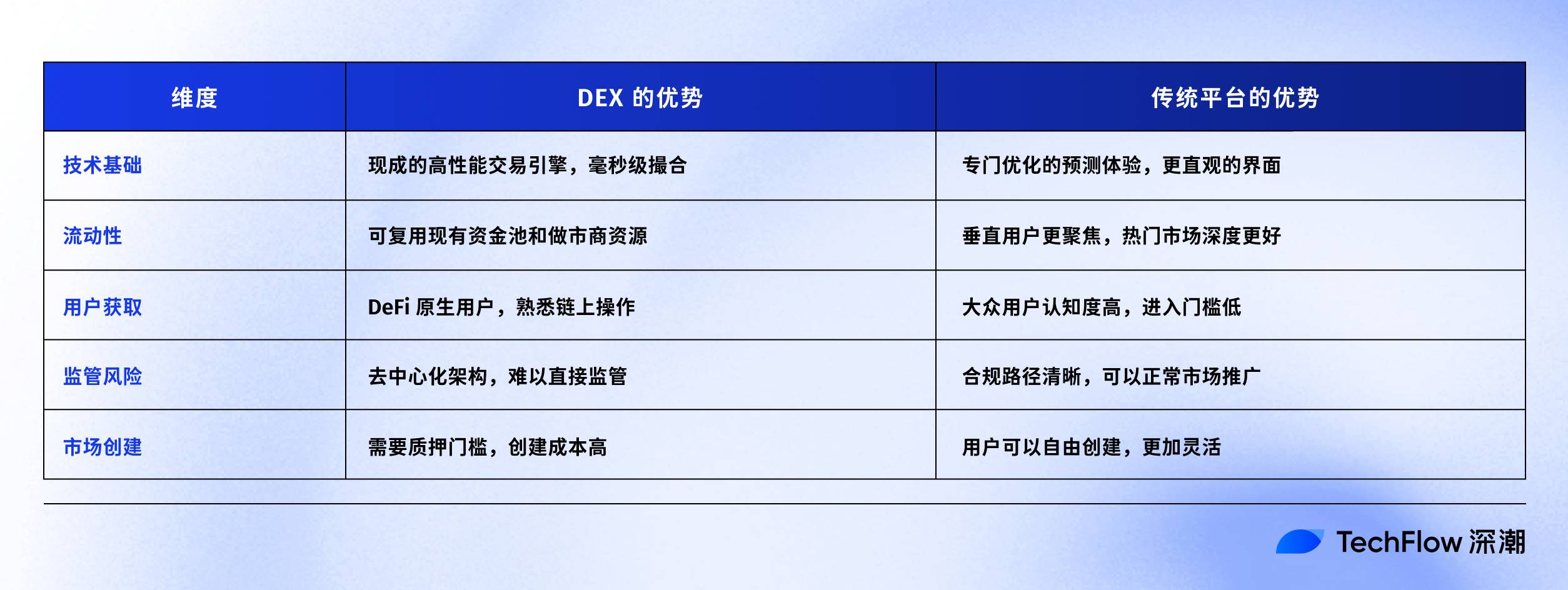

Lý thuyết mà nói, DEX làm thị trường dự đoán dường như rất hợp lý.

Cơ sở hạ tầng kỹ thuật được tái sử dụng cao. Sổ lệnh, bộ khớp lệnh, hệ thống thanh toán, quản lý ký quỹ... những thành phần cốt lõi của DEX hợp đồng vĩnh viễn, thị trường dự đoán cũng cần giống vậy.

Nhưng thực tế có thể không đơn giản như vậy.

Sức sống của thị trường dự đoán đến từ sự đa dạng thị trường do người dùng tạo ra.

Trên Polymarket, bất kỳ người dùng nào cũng có thể tạo thị trường, mô hình UGC này giúp nền tảng luôn giữ được sự tươi mới và tính thời sự.

Trong khi đó, đề xuất HIP-4 của Hyperliquid yêu cầu thế chấp 1 triệu HYPE để tạo thị trường. Theo giá hiện tại, đây là ngưỡng hàng triệu USD. Dù điều này đảm bảo chất lượng thị trường, tránh tràn lan các thị trường rác, nhưng cũng có thể bóp chết sự sáng tạo và đa dạng.

Một thách thức khác là sự phân tán thanh khoản.

Hợp đồng vĩnh viễn có thể chia sẻ thanh khoản, độ sâu ETH/USD có thể hỗ trợ mọi giao dịch ETH liên quan. Nhưng thị trường dự đoán thì không, mỗi sự kiện là một hồ thanh khoản độc lập.

Điều này có nghĩa, dù Hyperliquid có TVL 2 tỷ USD, khi phân bổ vào hàng trăm, hàng ngàn thị trường dự đoán, độ sâu của mỗi thị trường có thể rất hạn chế. Thanh khoản nông khiến trượt giá lớn, trải nghiệm người dùng giảm sút.

Hơn nữa, người dùng nhìn thấy Polymarket và Kalshi sẽ biết ngay đó là thị trường dự đoán, trong khi Hyperliquid vẫn đang bị định vị là DEX hợp đồng vĩnh viễn trong tâm trí người dùng tiền mã hóa. Nếu đề xuất được triển khai, giáo dục người dùng và quảng bá sau đó mới là điểm then chốt.

Vậy cơ hội của Hyperliquid nằm ở đâu?

Một số thị trường dự đoán chuyên biệt về lĩnh vực tiền mã hóa có thể là con đường thực tế nhất. Ví dụ như một token nhất định có lên CEX lớn trong tháng này hay không, nâng cấp quan trọng của Ethereum có bị trì hoãn hay không…

Các thị trường này, người dùng Hyperliquid hiểu rõ hơn, quan tâm hơn, và sẵn sàng đặt cược hơn so với người dùng Polymarket.

Có phải tín hiệu tích cực cho $HYPE?

Xét ngắn hạn, tác động có thể hạn chế.

Thứ nhất, đây vẫn chỉ là một đề xuất, chưa được triển khai chính thức. Ngay cả khi thông qua bỏ phiếu, từ phát triển đến ra mắt rồi tạo ra doanh thu thực tế, ít nhất cũng cần vài tháng. Thị trường có thể có một chút kỳ vọng đầu cơ, nhưng khó tạo ra hỗ trợ giá bền vững.

Thứ hai, quy mô doanh thu từ thị trường dự đoán còn nhiều bất định. Ngay cả khi Hyperliquid giành được 10% thị phần từ tay Polymarket (khối lượng giao dịch hàng tháng 80 triệu USD), theo mức phí thông thường 0,1% của DEX, doanh thu hàng tháng chỉ khoảng 80 nghìn USD. Với một dự án vốn hóa hàng tỷ USD, mức tăng này là vô cùng nhỏ bé.

Nhưng xét trung và dài hạn, ý nghĩa có thể vượt xa giá trị tài chính.

Thứ nhất, nhu cầu thế chấp tăng lên.

Nếu HIP-4 thu hút thành công 10-20 Builder tạo thị trường, đồng nghĩa 10-20 triệu HYPE bị khóa. Mặc dù không nhiều so với tổng cung, nhưng đây là sự giảm thực sự về lượng lưu thông.

Quan trọng hơn, điều này chứng minh giá trị của HYPE như một “giấy phép” – sở hữu HYPE không chỉ để tham gia quản trị, mà còn để nắm bắt cơ hội kinh doanh.

Thứ hai, gia tăng giá trị thương hiệu.

Nếu những đội ngũ chuyên nghiệp như Kalshi thực sự sẵn sàng thế chấp HYPE để tạo thị trường, điều này gửi đi tín hiệu mạnh mẽ: các thương hiệu dự đoán chuyên nghiệp công nhận tương lai của Hyperliquid. Hiệu ứng bảo chứng này có thể có giá trị lớn hơn cả đóng góp doanh thu trực tiếp.

Thị trường tiền mã hóa chẳng thiếu tiền, mà thiếu câu chuyện. Câu chuyện về DEX hợp đồng vĩnh viễn đã kể xong, nếu thành công tiến vào thị trường dự đoán, mỗi khả năng mới thêm vào, mô hình định giá lại có thêm một biến số.

Khám phá ranh giới của DEX

Theo tôi, điểm thú vị của đề xuất HIP-4 nằm ở một xu hướng hấp dẫn: DEX đang dò tìm ranh giới của chính mình.

Từ swap token đơn thuần, đến hợp đồng vĩnh viễn, rồi có thể là thị trường dự đoán, bạn có thể thấy các DEX thành công luôn tích cực mở rộng, biến những việc làm “thuận tay” thành công cụ để tăng định giá và mở rộng kinh doanh.

Và kiểu mở rộng này, không giống như cách làm phổ biến trước đây trong các dự án tiền mã hóa, nơi mọi thay đổi đều cố gắng thông báo rầm rộ để thu hút sự chú ý. Nó giống như một lần thăm dò lặng lẽ hơn, dò tìm giới hạn công nghệ, mức độ chấp nhận của người dùng, và giới hạn khoan dung của quy định.

Với những người theo dõi Hyperliquid, cách tốt nhất không phải là suy diễn quá mức một đề xuất đơn lẻ, mà là theo dõi xu hướng đằng sau đề xuất đó.

Bản thân HIP-4 có thể thành công hoặc thất bại, nhưng hướng đi mà nó đại diện – như việc DEX trở nên nền tảng hóa, hệ sinh thái hóa, tổng hợp hóa – rất có thể là xu hướng tương lai. Những dự án có thể mở rộng ranh giới thành công sẽ đạt được bội số định giá cao hơn; những dự án dậm chân tại chỗ sẽ dần bị đẩy ra rìa.

Còn việc Hyperliquid có thể chia phần trong thị trường dự đoán bằng Event Perpetuals hay không?

Hãy để thị trường trả lời. Dù sao thì, đây bản thân cũng đã là một dự đoán đáng để đặt cược.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News