Viện nghiên cứu Bitget Wallet: Ondo gõ cửa tương lai mới, chứng khoán hóa token là "rượu cũ bình mới" hay cuộc cách mạng tiếp theo của thị trường tài chính?

Tuyển chọn TechFlowTuyển chọn TechFlow

Viện nghiên cứu Bitget Wallet: Ondo gõ cửa tương lai mới, chứng khoán hóa token là "rượu cũ bình mới" hay cuộc cách mạng tiếp theo của thị trường tài chính?

Khi quy tắc giao dịch trăm năm của Phố Wall đối đầu với công nghệ phi tin cậy của blockchain, một cuộc thay đổi sâu sắc về hiệu suất, thanh khoản và tuân thủ đang được ấp ủ.

Tác giả: Lacie Zhang, Nhà nghiên cứu tại Bitget Wallet

Ngày 3 tháng 9 năm 2025, Ondo Finance chính thức ra mắt nền tảng token hóa cổ phiếu “Ondo Global Markets”, đưa hơn 100 loại cổ phiếu được token hóa lên sàn trong đợt đầu tiên và dự kiến mở rộng lên 1.000 loại trước cuối năm. Động thái này không chỉ là một bước đi vững chắc trong chiến lược phát triển của riêng Ondo mà còn được giới chuyên môn đánh giá rộng rãi như một kiểm chứng then chốt cho việc chuyển dịch từ lý thuyết sang thực tiễn quy mô lớn trong lĩnh vực token hóa cổ phiếu.

Khi những quy tắc giao dịch hàng trăm năm tuổi của Phố Wall đối đầu trực diện với công nghệ phi tập trung của blockchain, một cuộc cách mạng sâu sắc về hiệu quả, thanh khoản và tuân thủ đang dần hình thành. Trong bài viết này, Viện Nghiên cứu Bitget Wallet sẽ quay trở lại cơ bản, hệ thống hóa và trình bày toàn diện thị trường token hóa cổ phiếu hiện nay theo ba khía cạnh cốt lõi: logic giá trị, lộ trình thực hiện và khuôn khổ pháp lý.

Sức hút của thị trường nghìn tỷ đô: Phân tích logic giá trị đằng sau việc token hóa cổ phiếu

Token hóa cổ phiếu không phải là khái niệm mới, nhưng tiềm năng ẩn chứa phía sau đủ sức làm thay đổi toàn bộ cấu trúc tài chính hiện tại. Tổng vốn hóa thị trường của tất cả các cổ phiếu được token hóa hiện nay chưa đến 400 triệu USD, so với mức vốn hóa hơn 4 nghìn tỷ USD chỉ riêng một cổ phiếu NVIDIA, thật sự chỉ là giọt nước giữa biển cả. Sự chênh lệch khổng lồ này vừa phơi bày khó khăn ở giai đoạn sơ khai của lĩnh vực này, vừa báo hiệu không gian tăng trưởng vô song, với giá trị cốt lõi thể hiện chủ yếu qua ba khía cạnh sau.

Thứ nhất, nó nhằm tối ưu hóa mang tính đột phá đối với hệ thống thanh toán giao dịch truyền thống. Cơ chế thanh toán trễ “T+N” phổ biến hiện nay là một điểm nghẽn lớn về hiệu suất trong thị trường vốn, nghĩa là tiền của nhà đầu tư vẫn bị đóng băng thêm một đến hai ngày sau khi giao dịch hoàn tất. Việc chiếm dụng vốn vô hiệu này không chỉ hạn chế khả năng tái đầu tư, mà còn phát sinh rủi ro đối tác trong quá trình thanh toán. Token hóa cổ phiếu thông qua “thanh toán nguyên tử” cho phép việc chuyển nhượng quyền sở hữu tài sản và thanh toán tiền diễn ra đồng thời. Mô hình này không chỉ hỗ trợ một thị trường giao dịch toàn cầu hoạt động 24/7 mà còn giải phóng lượng lớn vốn bị đóng băng trong quy trình thanh toán, mang lại bước nhảy vọt về hiệu suất lưu thông cho toàn bộ thị trường.

Thứ hai, token hóa cổ phiếu giúp phá bỏ các rào cản phức tạp trong đầu tư xuyên biên giới truyền thống. Trong mô hình cũ, một giao dịch đầu tư chứng khoán quốc tế phải đi qua mạng lưới trung gian dày đặc gồm ngân hàng giám sát, tổ chức thanh toán bù trừ và môi giới – mỗi khâu đều làm tăng chi phí thời gian và tiền bạc. Công nghệ token hóa cung cấp một hướng tiếp cận mới, cho phép lập trình trực tiếp các yêu cầu tuân thủ như xác minh danh tính (KYC) và chống rửa tiền (AML) vào tầng giao thức tài sản. Điều này tương đương với việc trao cho tài sản khả năng “tự kiểm tra tuân thủ”, giảm mạnh đáng kể các trung gian tin cậy và khâu xét duyệt thủ công, tạo điều kiện xây dựng một thị trường vốn toàn cầu phẳng hơn, hiệu quả hơn và chi phí thấp hơn.

Thứ ba, nhìn từ góc độ vĩ mô, giá trị tối hậu nằm ở việc trở thành cây cầu nối giữa hai thế giới song song: tài chính truyền thống (TradFi) và tài chính phi tập trung (DeFi). Một mặt, nó mở ra một “lối lên chuỗi” dễ tiếp cận cho lượng lớn vốn truyền thống quen thuộc với các tài sản đầu tư sẵn có, giúp họ tận hưởng lợi ích về hiệu suất từ công nghệ blockchain mà không cần phải nhảy thẳng vào các giao thức DeFi hoàn toàn xa lạ. Mặt khác, nó cũng cung cấp sự ổn định và giá trị nền tảng thiết yếu cho hệ sinh thái mã hóa vốn sinh ra trên thế giới số. Những tài sản blue-chip này, với khả năng sinh lời thực tế và cơ sở cơ bản vững chắc, có thể làm giảm đáng kể tính biến động cao cố hữu của thị trường mã hóa, đồng thời cung cấp tài sản thế chấp mới, ổn định cho DeFi trên chuỗi. Khả năng hỗ trợ giá trị hai chiều này khiến nó có tiềm năng trở thành trụ cột chính trong hệ thống tài chính mới của tương lai.

Ba con đường khác nhau, một đích đến: Giải mã lộ trình hiện thực hóa token hóa cổ phiếu

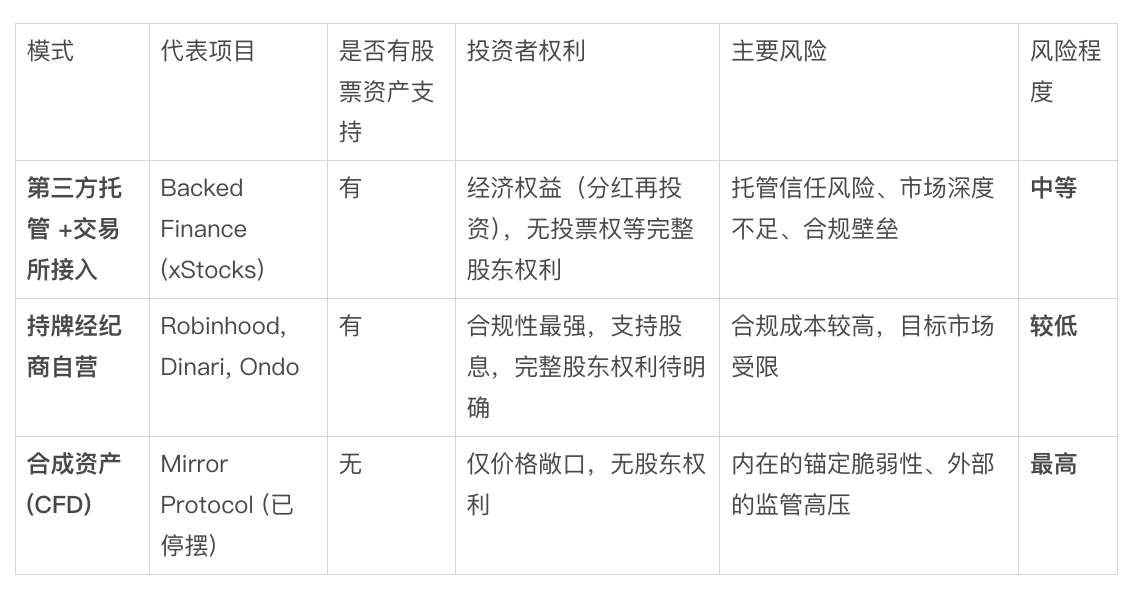

Dù triển vọng rộng mở, nhưng làm thế nào để ánh xạ an toàn và hợp pháp quyền lợi cổ phiếu ngoài đời thực lên blockchain luôn là trọng tâm nghiên cứu của ngành. Hiện nay, các mô hình phát hành phổ biến trên thị trường có thể chia thành ba loại chính, với sự khác biệt rõ rệt về tài sản đảm bảo, quyền lợi nhà đầu tư và mức độ rủi ro.

Bảng tổng hợp ba mô hình phát hành

Mô hình thứ nhất là “Ủy thác bên thứ ba và kênh ngoại vi”. Điển hình là dòng xStocks của Backed Finance, mô hình này vận hành bằng cách xây dựng một thực thể pháp lý độc lập (SPV) để nắm giữ cổ phiếu thật, sau đó ủy thác quản lý và kiểm toán tài sản ngoài chuỗi cho bên thứ ba, cuối cùng phân phối tới người dùng qua các sàn giao dịch chính thống. Cơ sở niềm tin của mô hình này nằm ở uy tín của bên giám hộ và độ minh bạch của tài sản, tuy nhiên nhà đầu tư thường chỉ nhận được quyền lợi kinh tế gắn với tài sản cơ sở chứ không phải danh phận cổ đông pháp lý đầy đủ.

Mô hình thứ hai là “Tự doanh bởi tổ chức được cấp phép”, được xem là tuyến đường nghiêm ngặt nhất về mặt tuân thủ. Cốt lõi của mô hình này nằm ở việc một thực thể được cấp giấy phép chứng khoán trực tiếp xây dựng hệ thống tích hợp dọc từ phát hành tài sản, khớp lệnh giao dịch đến thanh toán, bù trừ. Các tổ chức như Robinhood, Ondo Finance và Dinari đều đang theo đuổi hướng đi này. Mô hình này có rào cản pháp lý và kỹ thuật cao nhất, nhưng đổi lại, có thể cung cấp mức độ bảo vệ pháp lý cao nhất cho nhà đầu tư.

Mô hình thứ ba là “Sản phẩm phái sinh tổng hợp” với mức độ rủi ro cao nhất. Ví dụ như Mirror Protocol từng sôi động nhưng nay đã lắng xuống, những gì nó phát hành không phải cổ phiếu được token hóa, mà về bản chất là công cụ phái sinh tài chính mô phỏng diễn biến giá cổ phiếu, không có cổ phiếu thật nào đảm bảo giá trị theo tỷ lệ 1:1. Người dùng chỉ nhận được lợi nhuận/rủi ro từ biến động giá, không có bất kỳ tư cách cổ đông nào. Do thiếu neo vào tài sản thực tế, các nền tảng kiểu này phải đối mặt với áp lực kép về mất neo tài sản và tuân thủ pháp lý.

Cần lưu ý rằng, trong thực tiễn, các mô hình này không hoàn toàn tách biệt mà đang tiến hóa động. Các bên phát hành được cấp phép để tăng thanh khoản thường kết hợp cả chiến lược ủy thác bên thứ ba và kết nối sàn giao dịch; ngược lại, các dự án chưa có giấy phép lại đang tích cực tìm kiếm để tiến gần hơn tới mô hình tự doanh hợp pháp. Điều này phản ánh một sự đồng thuận rõ ràng trong ngành: Tuân thủ pháp lý là vé duy nhất dẫn đến tương lai.

Ondo – Tay cầm “bài chủ”: Vì sao tuân thủ pháp lý là hào phòng thủ tối hậu?

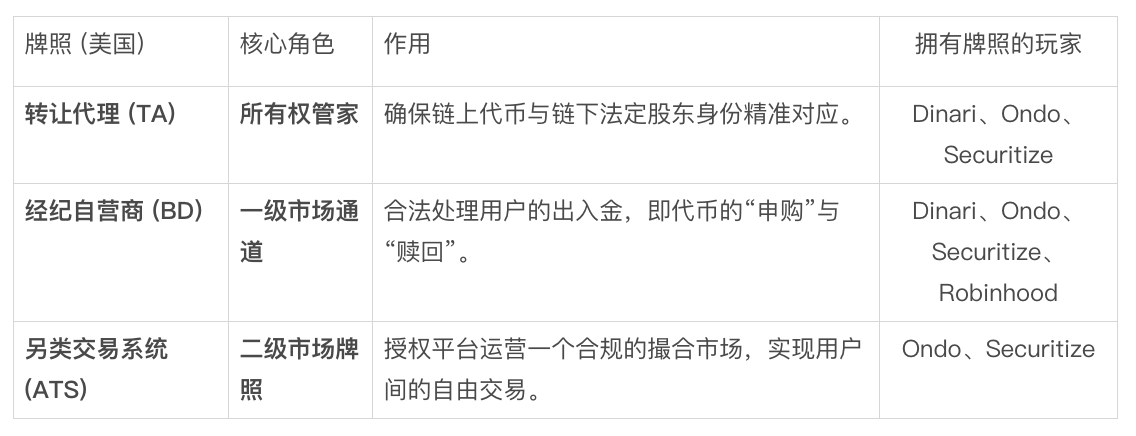

Trong số các hướng đi nói trên, lựa chọn của Ondo Finance nổi bật hơn cả. Là một trong những nhà chơi hàng đầu tại thị trường token hóa, chiến lược cốt lõi của Ondo nhắm thẳng vào rào cản cao nhất của ngành – xây dựng một hệ thống cổ phiếu được token hóa toàn diện và hợp pháp trong khuôn khổ quản lý nghiêm ngặt của Mỹ. Để đạt được mục tiêu này, việc đồng thời sở hữu ba loại giấy phép tài chính then chốt là điều kiện tiên quyết, và Ondo chính là một trong số ít tổ chức trên thị trường đã vượt qua ngưỡng cửa này.

Bảng tổng hợp ba giấy phép tuân thủ chính tại Mỹ

Giấy phép đầu tiên là Đại lý chuyển nhượng (Transfer Agent – TA). Chức năng chính là làm “quản gia sổ đăng ký cổ đông” chính thức cho bên phát hành, ghi nhận chính xác quyền sở hữu chứng khoán. Trong nghiệp vụ token hóa, TA là nền tảng đảm bảo ánh xạ chính xác giữa chứng nhận số trên chuỗi và quyền lợi pháp lý ngoài chuỗi, là gốc rễ niềm tin của toàn bộ hệ thống tuân thủ.

Giấy phép thứ hai là Môi giới - Kinh doanh Chứng khoán (Broker-Dealer – BD). Đây là giấy phép bắt buộc để thực hiện mọi hoạt động liên quan đến chứng khoán. Trong bối cảnh token hóa, dù là người dùng mua token bằng tiền pháp định (phát hành) hay bán token để lấy lại tiền (hoàn trả), thì việc giao dịch cổ phiếu cơ sở đều phải do một thực thể có giấy phép BD thực hiện. Đây là trung tâm tuân thủ then chốt kết nối nhà đầu tư với thị trường sơ cấp.

Giấy phép thứ ba, đồng thời là khó nhất để có được, là Hệ thống Giao dịch Thay thế (Alternative Trading System – ATS). Giấy phép này cho phép vận hành một nền tảng giao dịch thứ cấp chịu sự giám sát. Nếu không có ATS, nền tảng chỉ có thể xử lý phát hành và hoàn trả, mà không thể cho phép giao dịch hợp pháp P2P giữa người dùng. Do đó, ATS là chìa khóa then chốt để mở khóa tính thanh khoản thực sự cho cổ phiếu được token hóa, là giải pháp cuối cùng cho vấn đề thanh khoản kéo dài trong ngành.

Thông qua định hướng chiến lược lâu dài, Ondo đã sở hữu cả ba loại giấy phép này, từ đó xây dựng nên một vòng khép kín mạnh mẽ. Điều này không chỉ giúp Ondo khác biệt so với các đối thủ phụ thuộc vào khung pháp lý châu Âu hoặc chỉ sở hữu một giấy phép đơn lẻ, mà còn có nghĩa là Ondo có tiềm năng cung cấp dịch vụ toàn trình hợp pháp tại Mỹ, từ đăng ký thị trường sơ cấp đến giao dịch thị trường thứ cấp cho nhà đầu tư. Chính hào phòng thủ được xây dựng từ các giấy phép này chính là lợi thế cạnh tranh cốt lõi nhất của Ondo.

Kết luận: Đổi mới, hay chỉ là “rượu cũ bình mới”?

Token hóa cổ phiếu đang vẽ nên một viễn cảnh tương lai về sự hội nhập sâu sắc giữa tài chính truyền thống và thế giới số – một mạng lưới giá trị toàn cầu vượt múi giờ, thanh toán tức thì và tiềm năng vô hạn. Nó có thể thúc đẩy cuộc di cư kỹ thuật số của hàng trăm nghìn tỷ đô la tài sản truyền thống, đồng thời tái cấu trúc hoàn toàn格局 vốn toàn cầu. Tuy nhiên, va chạm giữa hai hệ sinh thái này vừa tạo ra tia lửa của cuộc cách mạng hiệu suất, vừa đi kèm với ma sát dữ dội về quy định quản lý và văn hóa đầu tư.

Sự xuất hiện của Ondo Finance với tư thế đặt tuân thủ pháp lý lên hàng đầu giống như một cuộc thăm dò định hướng tại điểm giao thoa đầy bất định này. Liệu Ondo có thể dựa vào lợi thế vượt trội về giấy phép để mở đường cho thị trường trong khuôn khổ quản lý nghiêm ngặt, đồng thời thực sự thu hút dòng vốn mới từ cả hai thế giới? Cuộc đổi mới tài chính quy mô lớn này cuối cùng sẽ tạo ra một thị trường hiệu quả hoàn toàn mới, hay sẽ thất bại vì “không hợp thời” và trở thành một câu chuyện “rượu cũ bình mới” khác? Câu trả lời sẽ phụ thuộc vào sự cạnh tranh liên tục của những người đi đầu và phán quyết cuối cùng của thời gian.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News