Đối tác Pantera: Bối cảnh VC mã hóa năm 2025 khác biệt so với các chu kỳ trước như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Đối tác Pantera: Bối cảnh VC mã hóa năm 2025 khác biệt so với các chu kỳ trước như thế nào?

Làn sóng sáp nhập và IPO chiến lược sẽ tiếp tục kéo dài sang chu kỳ tiếp theo.

Tác giả: Paul Veradittakit, Đối tác tại Pantera Capital

Biên dịch: Luffy, Foresight News

Tóm tắt

-

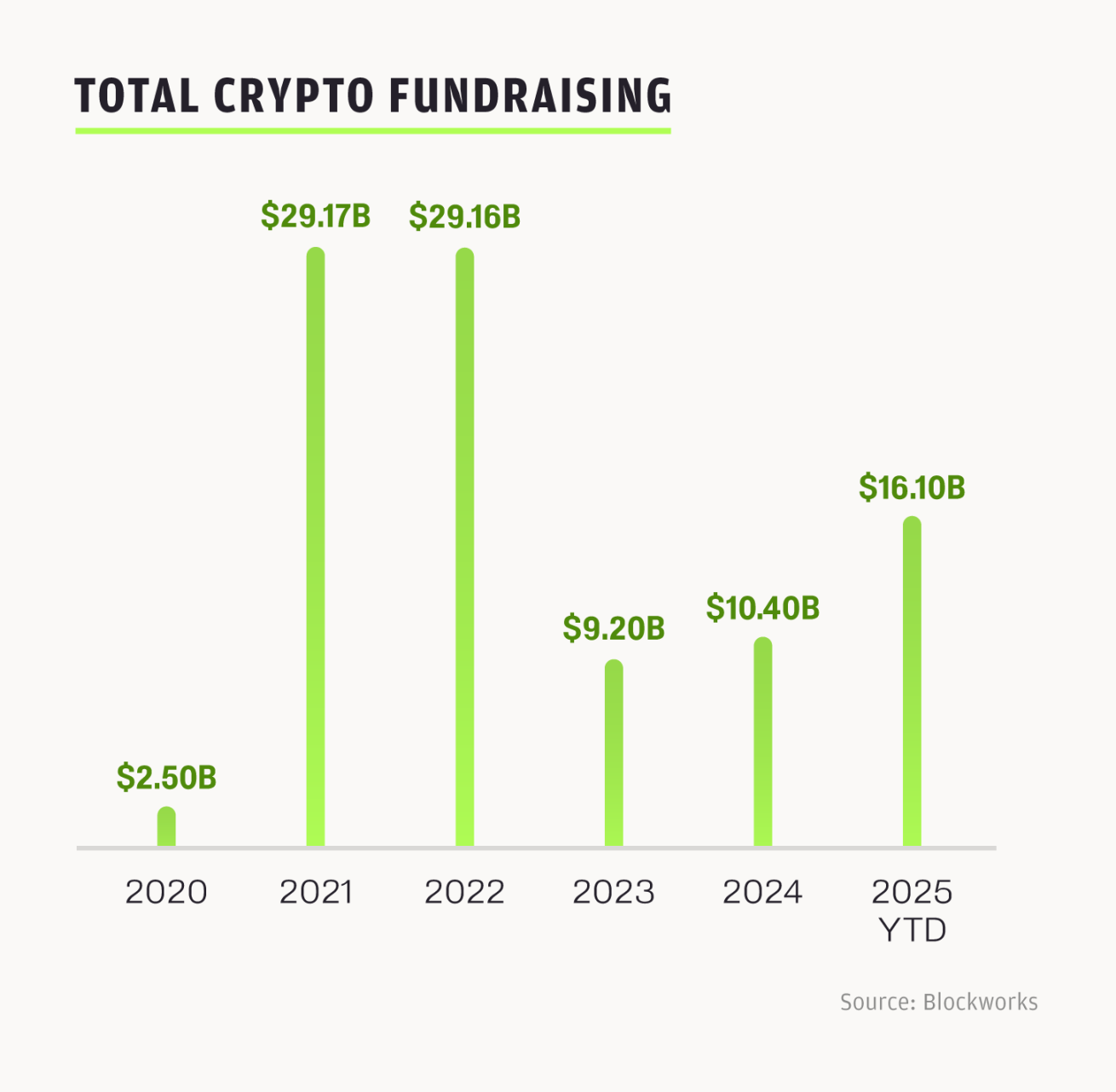

Từ đầu năm 2025 đến nay, các công ty tiền mã hóa đã huy động được hơn 16 tỷ USD và thực hiện hơn 100 thương vụ mua bán sáp nhập. Ngành công nghiệp hiện đang trên đà lập kỷ lục, với tổng giá trị giao dịch vượt mức cả năm 2024.

-

Chu kỳ này có nền tảng vững chắc hơn nhờ sự minh bạch hóa quy định tại Mỹ và đà tăng trưởng toàn cầu.

-

Các thương vụ M&A chiến lược và làn sóng IPO sẽ tiếp tục kéo dài sang chu kỳ tiếp theo.

Năm 2025, hoạt động M&A và IPO lập kỷ lục đang tái cấu trúc và thúc đẩy ngành tiền mã hóa phát triển, thu hút thêm vốn mới, tổ chức, nhà phát triển và người dùng, từ đó tạo động lực cho đổi mới blockchain và ứng dụng thực tiễn. Mô hình này từng xuất hiện trong những cuộc cách mạng công nghệ lớn khác: sau nhiều thập kỷ xây dựng cơ sở hạ tầng, thường sẽ đến giai đoạn tăng trưởng bùng nổ. Sự trỗi dậy của trí tuệ nhân tạo (AI) là kết quả từ hàng thập kỷ đầu tư vào hạ tầng, còn ngành tiền mã hóa trưởng thành nhanh hơn nhiều, dựa trên lớp công nghệ tiên tiến hơn và tận dụng các công cụ tốt hơn để tạo ra hiệu ứng tích lũy. Chính vì vậy, động lực nội tại của thị trường hiện nay hoàn toàn khác biệt so với các chu kỳ trước: không còn bị chi phối bởi đầu cơ, mà chủ yếu do tích hợp chiến lược thúc đẩy.

Đà tăng tốc: Vì sao chu kỳ này khác biệt

Diễn biến thị trường tiền mã hóa dao động theo dạng sóng hình sin. Dù lĩnh vực VC đang tăng trưởng chậm lại, nhưng các hoạt động sâu bên trong ngành lại đang cho tín hiệu tăng trưởng tích cực nhờ thuận lợi về quy định, thái độ thân thiện với tiền mã hóa từ chính phủ, dòng giao dịch sôi động, các doanh nghiệp như Robinhood gia tăng đầu tư vào mảng crypto, cũng như sự hội tụ ngày càng sâu giữa tiền mã hóa và các lĩnh vực liên quan.

Sau khi đạt đỉnh vào năm 2022, đầu tư sụt giảm mạnh vào năm 2023, phục hồi vào năm 2024 và tăng tốc rõ rệt vào năm 2025: riêng quý II/2025 đã có 31 thương vụ trên 50 triệu USD, trong đó IPO, M&A và tài trợ nợ trở thành động lực chính. Từ đầu năm đến nay, thị trường crypto đã thu hút 16,1 tỷ USD vốn đầu tư. Tuy nhiên, VC trong lĩnh vực crypto đang bắt chước mô hình VC truyền thống: vốn tập trung vào một số ít quỹ. Việc tập trung vốn thường dẫn đến giá trị mỗi thương vụ tăng lên nhưng tổng số lượng giao dịch giảm xuống, điều này phản ánh việc nhiều công ty crypto đang bước vào giai đoạn tăng trưởng, đồng thời cũng cho thấy môi trường gọi vốn hiện nay cạnh tranh hơn bao giờ hết đối với cả nhà sáng lập lẫn nhà đầu tư.

Nhiều yếu tố kết hợp khiến chu kỳ này mang đặc điểm riêng biệt: giá token phục hồi, sản phẩm mới liên tục ra mắt, các nhà sáng lập tự tin hơn vào ngành, quy định thuận lợi giúp định rõ hướng đi cho stablecoin và tài sản số – tất cả đều mở ra thêm nguồn vốn cho ngành. Trong nhiều năm qua, sự mơ hồ về pháp lý đã gây ma sát giữa người đổi mới và lĩnh vực Web3, chỉ vì lo ngại rủi ro bị xử phạt. Chính quyền Trump thể hiện thái độ thân thiện với crypto, thông qua Đạo luật Genius và Đạo luật Minh bạch, đặt nền tảng lập pháp cho việc triển khai ứng dụng trên chuỗi. Dù chúng ta chưa thể xác định tác động lâu dài của các đạo luật này, nhưng điều chắc chắn là những thảo luận và hành động này sẽ làm giảm sự do dự của người dùng cả về nhận thức lẫn đầu tư vào crypto. Ngoài ra, Cục Dự trữ Liên bang Mỹ (Fed) dự kiến cắt giảm lãi suất vào tháng 11, điều này có thể thúc đẩy dòng vốn chảy vào tài sản rủi ro, trong khi hệ thống giao dịch tài sản số (DATS) sẽ giữ vốn ở lại trong các tài sản đuôi dài. Tâm lý né tránh rủi ro của nhà đầu tư đang dần suy giảm, trong khi sự tích cực trong dòng vốn ngày càng gia tăng.

Cơ cấu đầu tư đang chuyển hướng: một phần ba vốn đổ vào các cơ hội "từ dưới lên", như hợp đồng perpetual, nền tảng phát hành token, thị trường dự đoán và các giao thức DeFi thế hệ mới; hai phần ba còn lại tập trung vào các lĩnh vực "từ trên xuống", bao gồm DATS, token hóa tài sản thực tế (RWAs), quỹ giao dịch hối đoái (ETFs), cùng các công ty chuẩn bị niêm yết. Trong chu kỳ này, tài sản thị trường công khai chiếm ưu thế, giúp đại chúng dễ dàng tiếp cận crypto hơn. Đây là tín hiệu rất lành mạnh cho ngành. Cân bằng này cho thấy thị trường đang dần trưởng thành, vừa chú trọng đổi mới, vừa coi trọng hội nhập với tài chính truyền thống.

Thời điểm thiết lập khung pháp lý cho crypto rất ngắn ngủi, và hiện tại chính phủ đang ủng hộ ngành này – cửa sổ cơ hội này sẽ kéo dài đến trước cuộc bầu cử giữa nhiệm kỳ 2026. Quỹ Giáo dục DeFi (DeFi Education Fund) đang nỗ lực bảo vệ các nhà phát triển phần mềm: không chỉ gửi phản hồi tới Ủy ban Ngân hàng Thượng viện về Yêu cầu Thông tin về Cấu trúc Thị trường Tài sản Số, mà gần đây còn công bố bản thảo thảo luận về Đạo luật Đổi mới Tài chính Trách nhiệm 2025. Hội thảo Blockchain Wyoming 2025 diễn ra tuần trước tập trung vào quy định tài sản số, nhấn mạnh tính cấp thiết để Mỹ xây dựng khung quản lý rõ ràng cho crypto và cần thiết phải tạo ra cấu trúc thị trường cân bằng. Các quan chức chính phủ đương nhiệm đã tham dự hội thảo, chương trình nghị sự bao gồm thúc đẩy quy định tiên phong. Nhìn về quý I/2026, chúng tôi kỳ vọng nền tảng quy định sẽ vững chắc hơn bất kỳ chu kỳ nào trước đây, đặc biệt trong bối cảnh thời gian eo hẹp.

Token niêm yết và thị trường IPO khởi động lại

Năm 2025, số lượng token niêm yết giảm, và tỷ lệ token mới duy trì đà tăng cũng ít hơn, ảnh hưởng tiêu cực đến dòng giao dịch phía sau. Các dự án phụ thuộc vào phát hành token nếu thiếu sức hút thị trường sẽ khó huy động vốn hơn.

Ngược lại, cửa sổ IPO đã mở lại. Năm 2025 đã có 95 công ty niêm yết tại các sàn giao dịch Mỹ, huy động được 15,6 tỷ USD tính đến giữa tháng 6, tăng 30% so với năm 2024. Các IPO của các doanh nghiệp liên quan đến crypto như Circle, BitGo dẫn đầu xu hướng mới, khi nhà đầu tư bắt đầu phân bổ vốn vào cổ phiếu crypto thay vì token. Ngày 5/6/2025, việc Circle niêm yết trở thành cột mốc then chốt: giá chào sàn 31 USD/cổ phiếu, tăng lên 233 USD vào giữa tháng 7, lợi nhuận hơn 5 lần, vốn hóa đạt 44,98 tỷ USD. Gần đây, Figure và Bullish cũng đã hoàn tất IPO, trong đó Bullish trở thành doanh nghiệp đầu tiên huy động 1,15 tỷ USD một phần bằng stablecoin. BitGo đang lên kế hoạch IPO, dù đã huy động 100 triệu USD ngay cả trong thị trường gấu 2023, cho thấy mức độ quan tâm mạnh mẽ từ nhà đầu tư. Hiện nay, các công ty crypto chú trọng tối ưu doanh thu và tăng trưởng hơn là phát hành token mang tính đầu cơ.

Cơn sốt IPO crypto và các lĩnh vực "từ trên xuống" khác đang thu hút nhà đầu tư truyền thống bằng các mô hình kinh doanh ổn định, lấy doanh thu làm trọng tâm – thay vì tiền mã hóa biến động mạnh. Làn sóng IPO hiện mới chỉ bắt đầu, và trong vài tháng tới sẽ có thêm nhiều doanh nghiệp tham gia.

M&A và sự trưởng thành của ngành

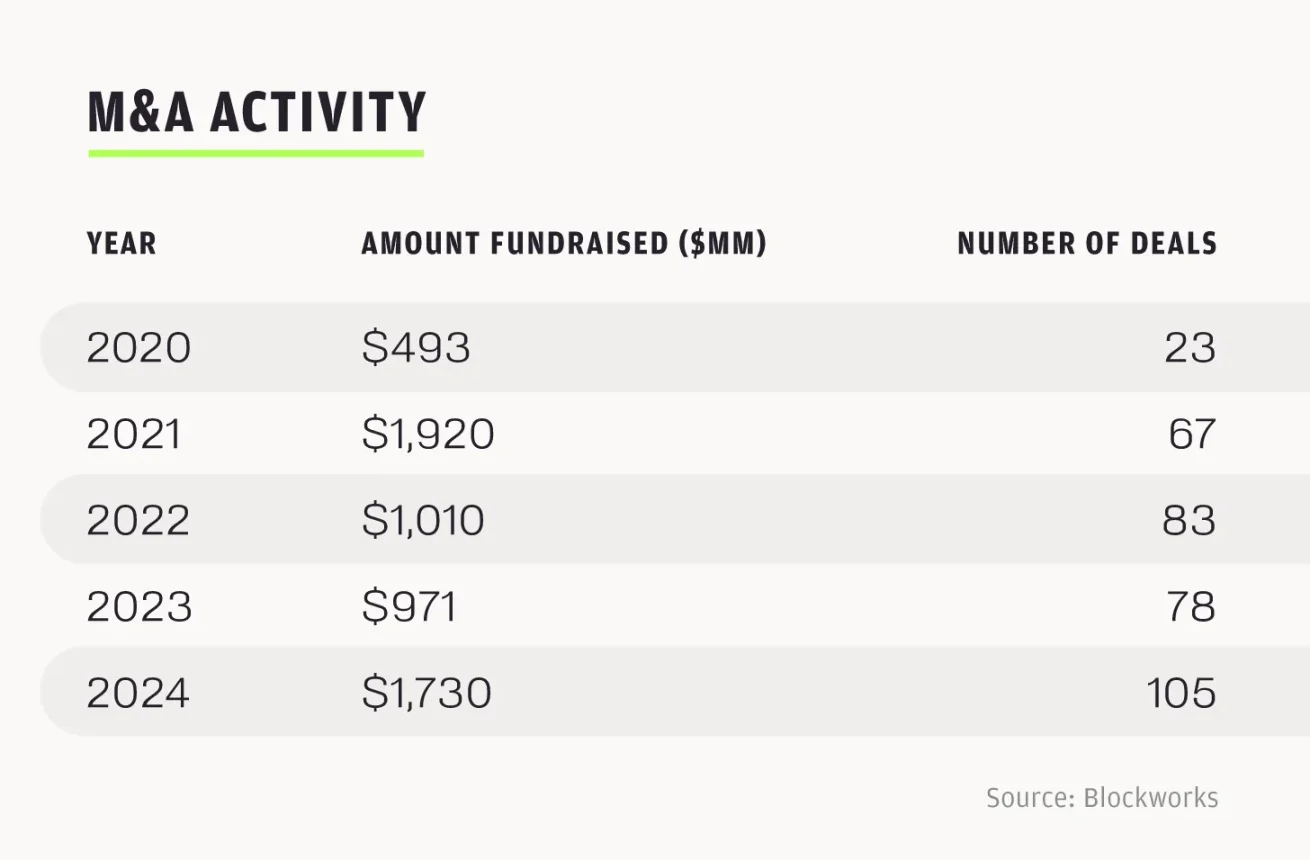

Năm 2024 là năm lập kỷ lục về M&A với hơn 100 thương vụ, tổng giá trị đạt 1,73 tỷ USD; còn năm 2025 có khả năng vượt cả về số lượng lẫn giá trị. Chỉ trong 7 tháng đầu năm, đã hoàn tất 76 thương vụ với tổng giá trị 6,23 tỷ USD – gấp 3,6 lần cả năm 2024. Nếu duy trì tốc độ hiện tại, năm 2025 có thể đạt 130 thương vụ M&A.

Đà tăng M&A năm 2025 chủ yếu phản ánh tín hiệu trưởng thành tự nhiên của ngành, chứ không phải giải phóng nhu cầu dồn nén. Ví dụ như thương vụ Robinhood mua lại Bitstamp – một thương vụ M&A chiến lược – cho thấy các doanh nghiệp trưởng thành đang xây dựng nền tảng tích hợp. Việc Robinhood đặt cược hàng tỷ USD vào tương lai của crypto đã gia tăng đáng kể uy tín cho hệ sinh thái. Trong quý II/2025, doanh thu mảng crypto của Robinhood tăng 98% so với cùng kỳ, đạt 160 triệu USD; doanh thu toàn công ty tăng 45%, đạt 989 triệu USD, lợi nhuận 386 triệu USD. Là một nền tảng giao dịch cổ phiếu tập trung vào người dùng cá nhân, việc Robinhood chấp nhận cơ sở hạ tầng blockchain cho thấy xu hướng chuyển mình của ngành sang cơ sở hạ tầng chính thống, tuân thủ quy định.

Tương tự, các thương vụ tài trợ giai đoạn sau cũng thể hiện sự quan tâm đến mô hình "lấy doanh thu làm trọng tâm và tuân thủ pháp lý", ví dụ như Securitize huy động 400 triệu USD từ Mantle trong quý II/2025 cho mục đích token hóa RWA; nền tảng thị trường dự đoán Kalshi huy động 185 triệu USD với định giá 2 tỷ USD. Những động thái này cho thấy trọng tâm của ngành tiền mã hóa đã chuyển sang hợp tác với các tổ chức tài chính truyền thống để cùng xây dựng, thay vì chỉ chạy theo cơ hội đầu cơ.

Sự hội tụ giữa crypto và các lĩnh vực khác

Ngành tiền mã hóa không còn tồn tại biệt lập, mà đang hội nhập sâu rộng với các công nghệ tiên tiến và hệ thống tài chính toàn cầu.

Trong lĩnh vực trí tuệ nhân tạo, bộ công nghệ OM1 + FABRIC của OpenMind lấp đầy "lớp thiếu vắng" trong ngành robot, cho phép các robot khác nhau cộng tác phi tập trung; hệ thống xác thực danh tính quét mống mắt của Worldcoin dựa trên lớp danh tính blockchain, có tiềm năng giúp các tác nhân AI tự xác thực và giao dịch, giải quyết bài toán an ninh tương tác giữa AI và crypto; các nền tảng AI phi tập trung như Sahara AI (phiên bản phi tập trung của Scale AI), Sentient (phiên bản phi tập trung của Hugging Face) đang làm đảo lộn cơ sở hạ tầng AI truyền thống. Lớp ứng dụng crypto-AI hiện vẫn ở giai đoạn sơ khai, nhưng tiềm năng của nó có thể tạo ra cấu trúc thị trường hoàn toàn mới thông qua các tác nhân và hệ thống giao dịch trên chuỗi.

Trong lĩnh vực thanh toán, stablecoin (đặc biệt là USDC của Circle) đã trở thành thành phần quan trọng trong hệ thống thanh toán toàn cầu, và Đạo luật Genius tiếp tục thúc đẩy ứng dụng USDC. Quý I/2025, doanh thu Circle tăng 58,6%, đạt 579 triệu USD. Các nhà phân tích dự báo khối lượng giao dịch stablecoin hàng ngày có thể đạt 250 tỷ USD trong ba năm tới; nếu đà tăng tiếp tục, trong mười năm tới thậm chí có thể vượt qua các hệ thống thanh toán truyền thống như Visa. PayPal, Visa đang tìm cách tích hợp stablecoin vào kênh thanh toán chính thống. Hợp tác giữa Robinhood và Arbitrum cho phép người dùng Robinhood giao dịch trực tiếp USDC trên Arbitrum, giảm rào cản tiếp cận stablecoin cho người dùng cá nhân. Đây mới chỉ là khởi đầu, Arbitrum đang đóng vai trò then chốt trong việc mở rộng ứng dụng stablecoin, đồng thời khẳng định giá trị của giải pháp Layer 2 trong việc kết nối tiền mã hóa với tài chính truyền thống.

Sự hội tụ ở các lĩnh vực trọng yếu này tập hợp chuyên gia từ AI, fintech, công nghệ tiêu dùng, xóa nhòa ranh giới giữa các ngành. Tiền mã hóa, với tư cách là cơ sở hạ tầng cho các hệ thống phi tập trung, đang dần trở thành một lớp then chốt trong cơ sở hạ tầng công nghệ toàn cầu.

Nhìn về tương lai

Chúng tôi kỳ vọng từ quý IV/2025 đến quý I/2026, chu kỳ thị trường sẽ mạnh mẽ hơn về mặt cấu trúc. Mức độ minh bạch về quy định chưa từng có, kỳ vọng cắt giảm lãi suất, cùng lượng vốn khổng lồ đổ vào từ các thương vụ M&A chiến lược và IPO đang cùng nhau xây dựng nền tảng vững chắc cho ngành. Động lực mới này, lấy "giá trị ứng dụng thực tế" làm trung tâm, đang tạo nền tảng cho tăng trưởng nhanh chóng. Chiến lược của chúng tôi là nắm bắt cơ hội này, tập trung nguồn lực để đầu tư chắc chắn vào các công ty vòng A có tiềm năng định nghĩa lĩnh vực của họ.

Từ đầu năm 2025 đến nay, thị trường IPO Mỹ đã chứng kiến 224 đợt IPO. Nửa đầu năm 2024 có 94 đợt IPO, còn nửa đầu năm 2025 đạt 165 đợt, tăng 76%. Riêng nửa đầu năm 2025, đã có 185 thương vụ M&A liên quan đến crypto, dự kiến sẽ vượt mức 248 thương vụ cả năm 2024. Các IPO thành công của các doanh nghiệp nổi bật như Circle, cùng các vụ thâu tóm crypto bởi các gã khổng lồ tài chính truyền thống, đều cho thấy sức mạnh của chu kỳ sắp tới.

Sự hội tụ giữa crypto với AI, thanh toán, cơ sở hạ tầng, cộng với quy định thuận lợi và sự quan tâm mạnh mẽ từ nhà đầu tư, sẽ thúc đẩy ngành bước vào kỷ nguyên tăng trưởng nhanh. Nhân cơ hội này, chúng tôi sẽ tiếp tục củng cố vị thế của tiền mã hóa như một trụ cột trong tài chính và công nghệ toàn cầu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News