Khi Christie có thể mua nhà bằng tiền mã hóa, cột mốc mới trên赛道 RWA

Tuyển chọn TechFlowTuyển chọn TechFlow

Khi Christie có thể mua nhà bằng tiền mã hóa, cột mốc mới trên赛道 RWA

Thêm Crypto vào, chơi bất động sản giống như chơi trò "Monopoly".

Bài viết: BUBBLE,律动

「Hãy mua đất đi, họ đã ngừng sản xuất đất rồi.」Câu nói nổi tiếng này thường bị nhầm là của Mark Twain vào thế kỷ 20 và được sử dụng phổ biến trong lĩnh vực bán bất động sản. Trọng lực chính là minh chứng mạnh mẽ cho câu nói này — nếu con người không thể du hành liên sao thì đất đai cũng giống như Bitcoin khi "không thể phát hành thêm".

Năm 2025, làn sóng tiền mã hóa từ Thung lũng Silicon lan tới Phố Wall và cuối cùng ảnh hưởng đến Washington. Khi tính hợp quy ngày càng được củng cố, nó cũng âm thầm thay đổi cấu trúc cơ bản của ngành bất động sản. Đầu tháng 7, Christie's International Real Estate chính thức thành lập bộ phận chuyên về giao dịch bất động sản bằng tiền mã hóa, trở thành thương hiệu môi giới bất động sản cao cấp đầu tiên trên toàn cầu hỗ trợ toàn bộ quy trình thanh toán nhà ở bằng "tiền kỹ thuật số thuần túy" dưới danh nghĩa doanh nghiệp.

Và đây mới chỉ là khởi đầu. Từ các startup tại Thung lũng Silicon đến các nhà phát triển tại Dubai, từ những biệt thự hạng sang tại Beverly Hills, Los Angeles đến các căn hộ cho thuê tại Tây Ban Nha, một loạt nền tảng giao dịch bất động sản lấy công nghệ blockchain và tài sản kỹ thuật số làm trung tâm đang nổi lên, hình thành nên một赛道 mới mang tên «Crypto Real Estate».

Tại sao tiền mã hóa có thể thúc đẩy làn sóng tiếp theo của thị trường bất động sản Mỹ?

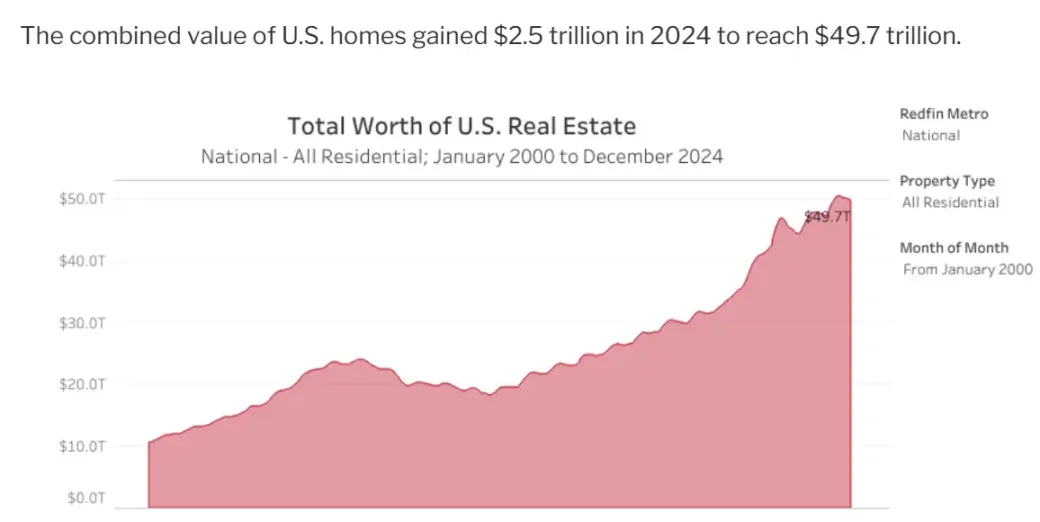

Giá trị bất động sản Mỹ vào năm 2024 đã gần đạt 50 nghìn tỷ USD, là một trong những thị trường tài sản lớn nhất toàn cầu. Con số này cách đây 10 năm (2014) chỉ khoảng 23 nghìn tỷ USD, tức là quy mô tài sản trong lĩnh vực này đã tăng gấp đôi trong một thập kỷ.

Tổng giá trị bất động sản Mỹ, báo cáo phân tích Awealthofcommonsense

Báo cáo của NAR tháng 6 năm 2025 cho thấy giá nhà trung vị tại Mỹ đạt 435.300 USD, tăng 2% so với cùng kỳ năm trước. Tổng lượng nhà tồn kho khoảng 1,53 triệu căn, tỷ lệ cung cầu tương đương 4,7 tháng. Giá nhà cao và nguồn cung thiếu hụt kéo dài khiến rào cản gia tăng. Lãi suất thế chấp duy trì ở mức cao (lãi suất cố định 30 năm trung bình vào tháng 7 năm 2025 khoảng 6,75%, lãi suất vay mua nhà bằng Bitcoin hiện tại khoảng 9%) luôn cao hơn tốc độ tăng giá trị hàng năm của bất động sản, điều này kìm hãm khối lượng giao dịch. Tính thanh khoản thấp khiến các nhà đầu tư bất động sản tìm kiếm các nguồn thanh khoản mới.

Lãi suất cao không chỉ ảnh hưởng đến tính thanh khoản thấp của các nhà đầu tư bất động sản. Trong 5 năm qua, tài sản trung bình của chủ sở hữu nhà đã tăng thêm 140.000 USD. Nhưng thực tế nhiều hộ gia đình khi nắm giữ tài sản bất động sản lại không muốn dùng nhà để vay vốn giải phóng thanh khoản, vì họ chỉ có hai con đường变现 phổ biến: một là bán toàn bộ tài sản, hai là cho thuê. Dưới mức lãi suất hiện tại, việc vay vốn bằng tài sản nhà không phải lựa chọn tốt; đồng thời, trong bối cảnh giá nhà liên tục tăng, việc bán ra dường như cũng không phải quyết định đầu tư tối ưu.

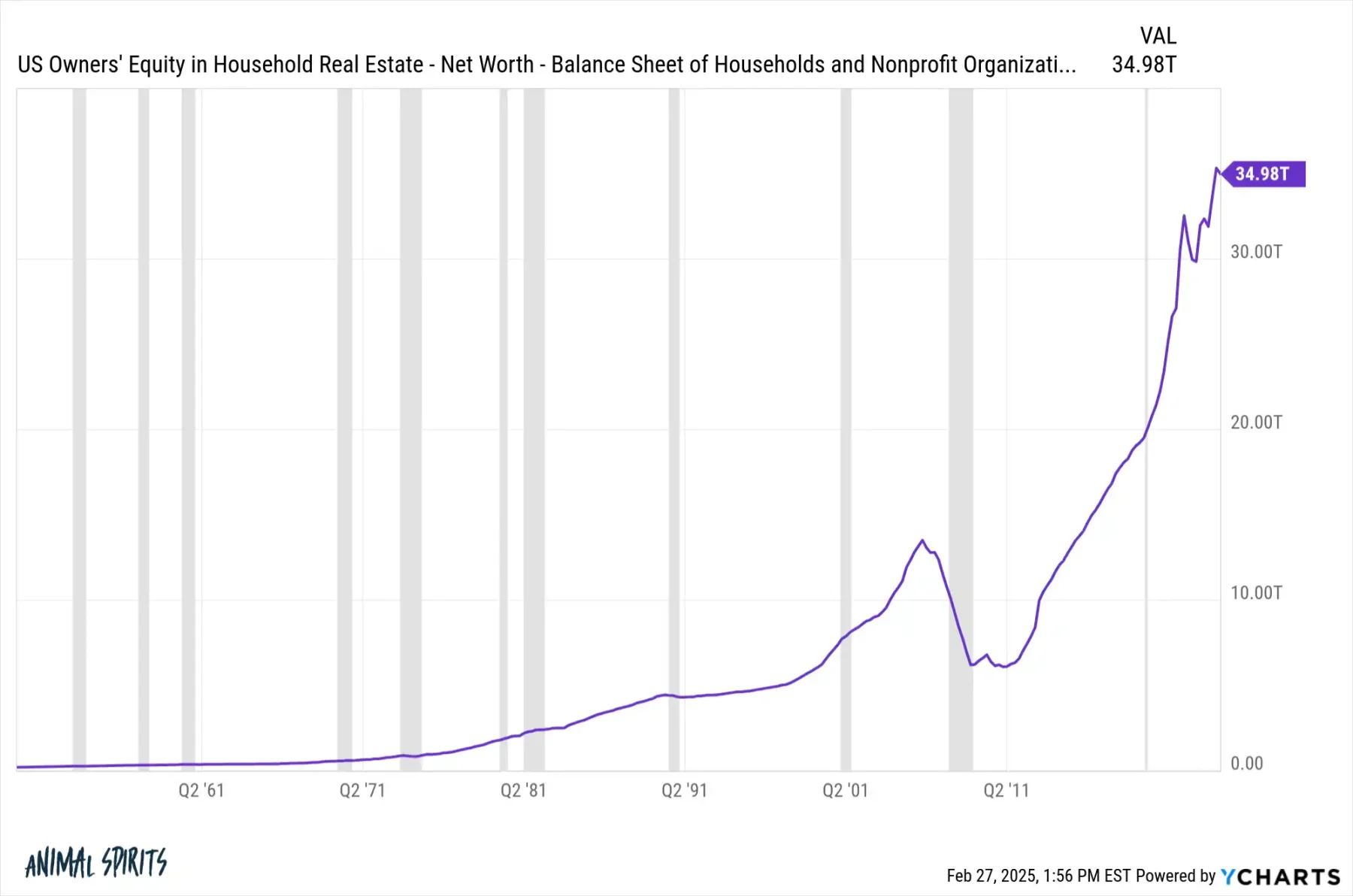

Do đó, trong lĩnh vực bất động sản có quy mô khoảng 50 nghìn tỷ USD, hiện nay khoảng 70% quyền sở hữu (34,98 nghìn tỷ USD) thuộc về người nắm giữ, nghĩa là chỉ 30% được hỗ trợ bởi vốn vay, phần còn lại đều là vốn tự có của người mua nhà. Ví dụ, một gia đình sở hữu một căn nhà trị giá 500.000 USD, mặc dù về danh nghĩa họ sở hữu căn nhà này, nhưng nếu muốn bán thì phải trừ đi phần nợ vay mới biết được phần thực sự họ nắm giữ. Với tỷ lệ quyền sở hữu 70%, họ sở hữu 350.000 USD giá trị trong căn nhà.

Khối lượng sở hữu quyền sở hữu nhà tại Mỹ, nguồn: Ycharts

Tuy nhiên, chỉ dựa vào quan hệ cung cầu là chưa đủ. Khái niệm RWA đã phát triển nhiều năm nhưng chỉ thực sự bùng nổ trong hai năm gần đây, đặc biệt là sau khi Trump đắc cử vào năm 2025, tốc độ tăng trưởng còn được đẩy mạnh hơn nữa.

Chìa khóa nằm ở tính hợp quy, đặc biệt quan trọng đối với các nhà đầu tư tài sản ít thanh khoản như bất động sản. William Pulte, giám đốc mới được bổ nhiệm của FHFA, vào tháng 3 năm 2025 ra lệnh cho hai "ông lớn" cho vay mua nhà Fannie Mae và Freddie Mac xây dựng kế hoạch cho phép đưa tài sản mã hóa vào danh mục tài sản dự trữ khi đánh giá rủi ro cho vay mua nhà đơn lẻ, mà không cần chuyển đổi sang USD trước. Chính sách này khuyến khích các ngân hàng coi tiền mã hóa là tài sản có thể tính vào tiết kiệm, mở rộng nhóm người vay.

Tháng 7 năm 2025, Trump ký đạo luật GENIUS và thúc đẩy đạo luật CLARITY. Đạo luật GENIUS lần đầu tiên công nhận stablecoin là tiền kỹ thuật số hợp pháp, yêu cầu stablecoin phải được đảm bảo hoàn toàn 1:1 bằng USD hoặc các tài sản an toàn như trái phiếu kho bạc ngắn hạn, đồng thời bắt buộc kiểm toán độc lập bên thứ ba. Đạo luật CLARITY nhằm làm rõ token kỹ thuật số thuộc loại chứng khoán hay hàng hóa, tạo ra lộ trình quản lý rõ ràng cho các bên hoạt động.

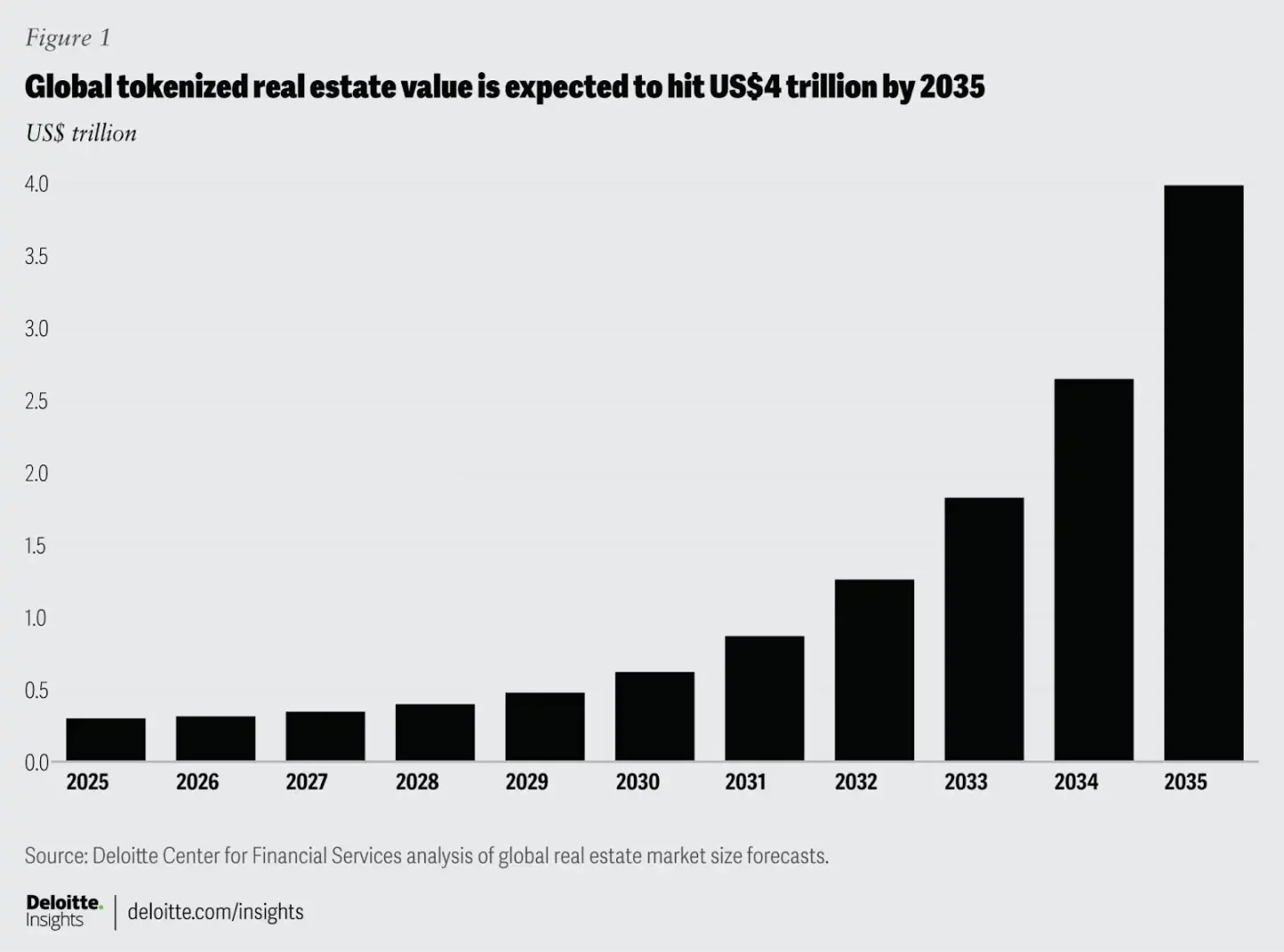

Một loạt biện pháp kết hợp này đã tạo ra biên an toàn lớn hơn cho lĩnh vực này. Cộng thêm đặc tính khan hiếm tương tự Bitcoin ("không thể phát hành thêm") của bất động sản (đất không thể tăng thêm, tuy nhiên nhà thì có thể xây — xây nhà giống như đào coin), khiến hai lĩnh vực dễ dàng kết hợp hơn. Số hóa giúp phá bỏ rào cản cao. Deloitte, một trong bốn công ty kế toán lớn, dự đoán trong báo cáo bộ phận tài chính rằng đến năm 2035, khoảng 4 nghìn tỷ USD giá trị bất động sản có thể được token hóa, vượt xa mức dưới 300 tỷ USD vào năm 2024.

Việc token hóa có thể chia nhỏ bất động sản lớn thành các phần nhỏ, tạo cơ hội tham gia với门槛 thấp và tính thanh khoản cao cho các nhà đầu tư toàn cầu, đồng thời tạo dòng tiền cho cả người bán và người mua trước đây thiếu vốn. Dù vậy, con số 4 nghìn tỷ USD nghe có vẻ hấp dẫn, nhưng cũng giống như dự đoán vốn hóa ETH trong tương lai sẽ đạt 85 nghìn tỷ — vẫn còn nhiều tranh cãi. Vậy thực tế lĩnh vực này đã phát triển đến đâu? Có lẽ chúng ta có thể tìm thấy một vài thông tin Alpha trong thị trường.

Phân mảnh? Cho vay? Cho thuê? Cung cấp thanh khoản? Chơi bất động sản như chơi DeFi?

Khác với vàng, tác phẩm nghệ thuật và các tài sản vật chất ít thanh khoản khác, bất động sản vốn dĩ mang theo thuộc tính tài chính phái sinh. Khi kết nối với Crypto, nó trở nên đa dạng hơn nữa.

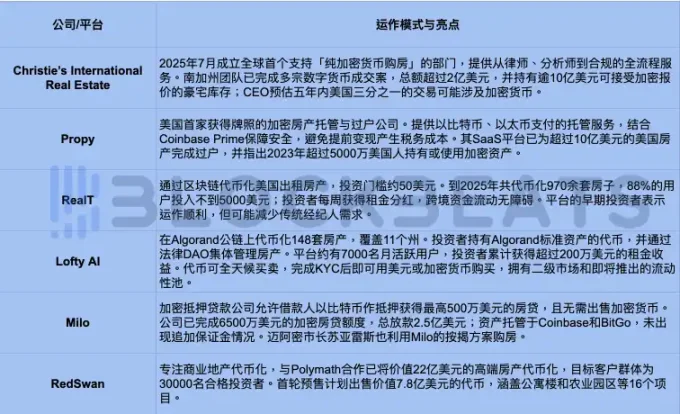

Dù trước đó đã có người thử nghiệm, nhưng sự hợp tác giữa nền tảng Harbor và RealT vào năm 2018, khi ra mắt dịch vụ token hóa bất động sản dựa trên blockchain, được xem là một trong những dự án token hóa bất động sản sớm nhất và có quy mô đáng kể.

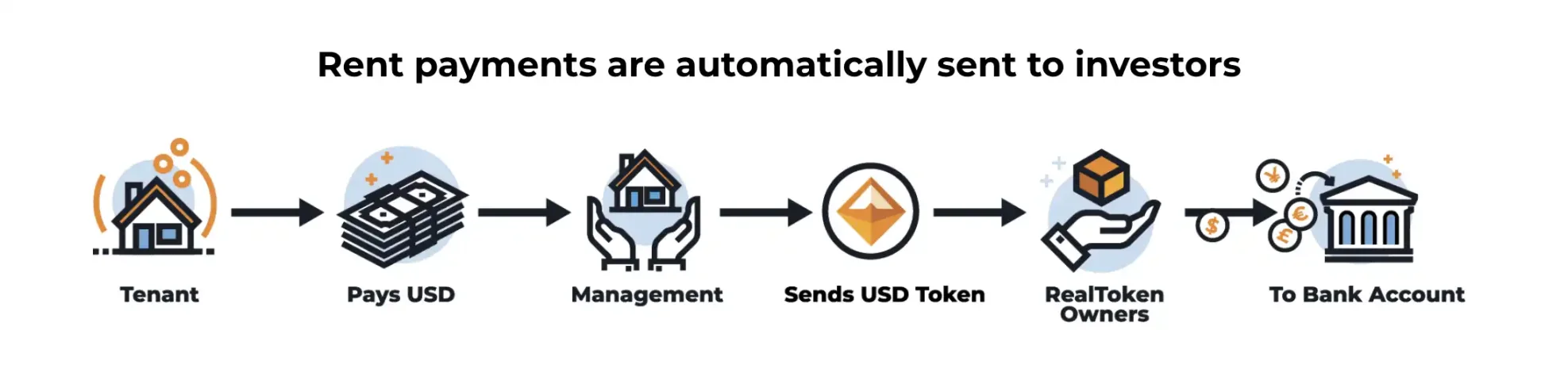

Cụ thể, nền tảng RealT sử dụng blockchain để chia nhỏ quyền sở hữu nhà thành các RealToken có thể giao dịch. Mỗi căn nhà được nắm giữ bởi một công ty riêng biệt (Inc/LLC), người góp vốn mua RealToken đồng nghĩa với việc nắm giữ một phần cổ phần của công ty đó và được hưởng lợi nhuận từ tiền thuê theo tỷ lệ. Nền tảng tận dụng cơ chế phát hành ủy quyền trên Ethereum, giúp门槛 đầu tư thấp (thường khoảng 50 USD), đồng thời mọi giao dịch và chi trả tiền thuê đều được thực hiện trên chuỗi, nhà đầu tư không cần đảm nhận công việc quản lý hằng ngày như chủ nhà truyền thống. RealT phân phối thu nhập tiền thuê hàng tuần cho người nắm giữ dưới dạng stablecoin (USDC hoặc xDAI).

Lợi nhuận kỳ vọng đến từ tỷ suất hoàn vốn ròng (RONA), tức là thu nhập tiền thuê ròng hàng năm / tổng đầu tư vào bất động sản. Ví dụ, khi thu nhập tiền thuê hàng năm kỳ vọng của một tài sản sau khi trừ phí là 66.096 USD, tổng đầu tư là 880.075 USD, thì RONA là 7,51%. Con số này chưa bao gồm lợi nhuận đòn bẩy hoặc tăng giá trị bất động sản. Hiện tại lợi suất trung bình của nền tảng dao động trong khoảng 6%–16%.

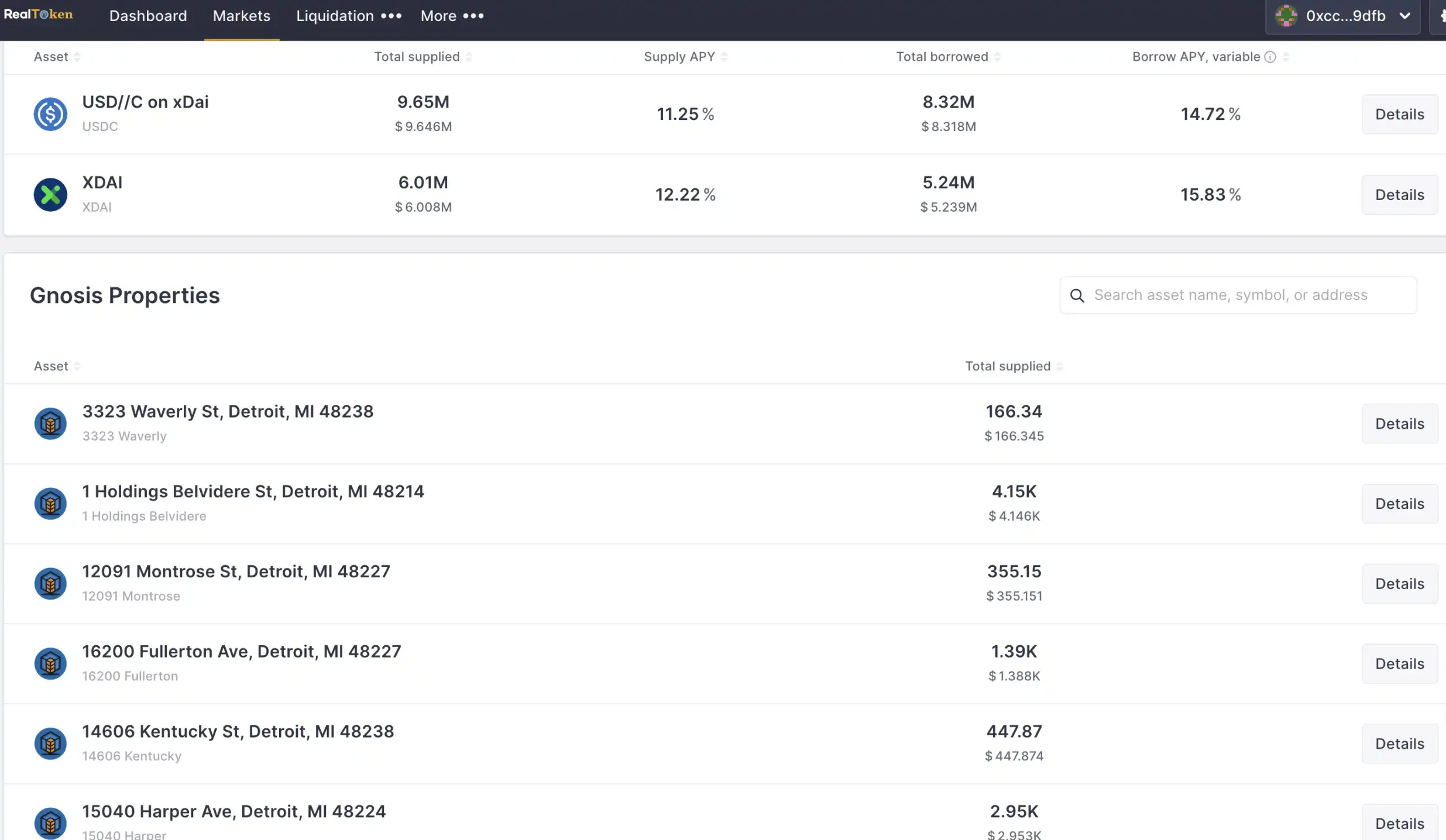

Sau khi token hóa, bước tiếp theo tất nhiên là ứng dụng. Các bất động sản trên RealT không có khoản vay nào, toàn bộ vốn đều đến từ việc bán RealToken. Tuy nhiên, để người nắm giữ có thể linh hoạt sử dụng tài sản, RealT ra mắt mô-đun RMM (Real Estate Money Market).

RMM dựa trên giao thức Aave, bạn có thể thực hiện hai việc: thứ nhất là cung cấp thanh khoản, giống như lãi LP trong DeFi, nhà đầu tư có thể gửi USDC hoặc XDAI vào RMM để nhận ArmmToken tương ứng, các token này tích lũy lãi suất theo thời gian thực. Thứ hai là vay tiền bằng cách thế chấp RealToken, dùng RealToken hoặc stablecoin đang nắm giữ làm tài sản đảm bảo để vay các tài sản như XDAI. Lãi suất vay có hai lựa chọn: lãi suất ổn định (tương tự lãi suất cố định ngắn hạn, nhưng sẽ điều chỉnh nếu tỷ lệ sử dụng quá cao hoặc lãi suất quá thấp) và lãi suất biến đổi (dao động theo cung cầu thị trường).

Việc mở ra kênh vay mượn đồng nghĩa với việc có thể sử dụng đòn bẩy — giống như các nhóm đầu cơ nhà đất cách đây hơn mười năm vay tiền mua nhà, dùng khoản vay để mua thêm nhà. Thế chấp RealToken để vay stablecoin rồi dùng stablecoin mua thêm RealToken, lặp lại nhiều lần để tăng tỷ suất lợi nhuận tổng thể. Lưu ý rằng mỗi lần tăng đòn bẩy, hệ số an toàn sẽ giảm và rủi ro tăng lên.

Ghi chú: Hệ số an toàn là nghịch đảo của tỷ lệ giữa giá trị tài sản đảm bảo và giá trị khoản vay; hệ số an toàn càng cao, rủi ro thanh lý càng thấp. Khi hệ số an toàn xuống 1 có nghĩa là giá trị tài sản đảm bảo bằng giá trị khoản vay, có thể kích hoạt thanh lý. Cách tránh thanh lý bao gồm trả một phần khoản vay hoặc bổ sung tài sản đảm bảo. (Tương tự như ký quỹ trong hợp đồng perpetual)

Ngoài việc dùng bất động sản như "ký quỹ" để vay tiền, gần đây người ta bàn luận nhiều hơn về việc thế chấp tài sản mã hóa gốc để vay mua nhà. Công ty fintech Milo cho phép người vay dùng Bitcoin làm tài sản đảm bảo để nhận khoản vay mua nhà tối đa 100% giá trị, đến đầu năm 2025 đã hoàn thành 65 triệu USD nghiệp vụ thế chấp mã hóa, tổng giá trị khoản vay phát hành tích lũy vượt 250 triệu USD. Về mặt chính sách, mô hình này cũng đang được "mở đèn xanh": Cơ quan Tài chính Nhà ở Liên bang Mỹ (FHFA) yêu cầu các "ông lớn" Fannie Mae và Freddie Mac xem xét tài sản mã hóa hợp quy trong đánh giá rủi ro. Dù lãi suất thế chấp mã hóa thường gần hoặc thậm chí cao hơn lãi suất truyền thống, điểm hấp dẫn chính là người vay không cần bán tài sản mã hóa để huy động vốn.

Theo khảo sát của Redfin, sau đại dịch, khoảng 12% người mua nhà lần đầu tại Mỹ đã dùng lợi nhuận từ tiền mã hóa để trả trước (bán hoặc vay bằng thế chấp), cộng thêm sự thay đổi xu hướng chính sách, chắc chắn sẽ thu hút "sự tham gia của các doanh nghiệp lớn", và «Crypto Real Estate» cũng lần đầu tiên đón chào sự gia nhập của các công ty kinh tế bất động sản cao cấp.

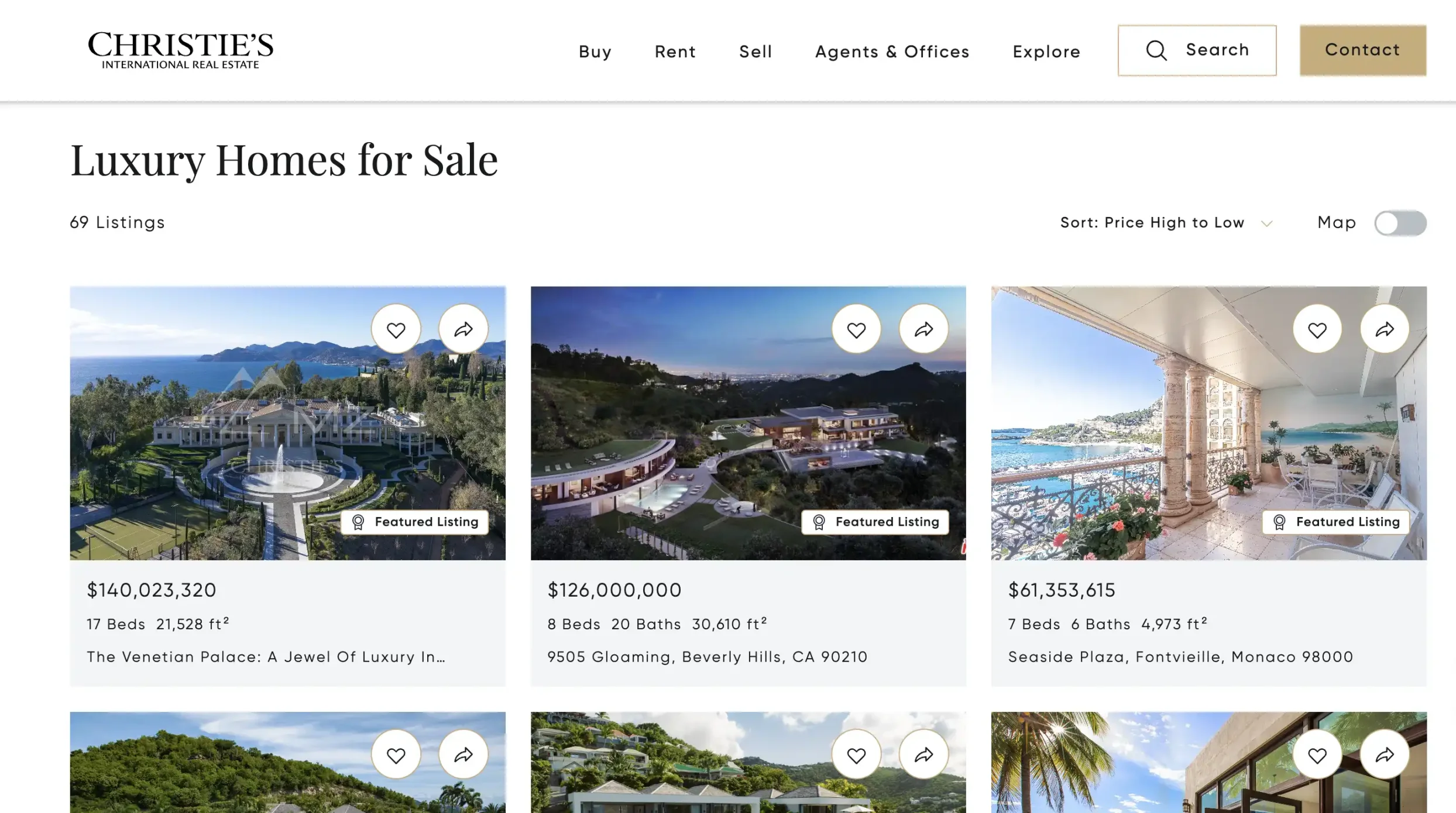

Tháng 7 năm 2025, Christie's International Real Estate đi đầu khi thành lập bộ phận bất động sản sang trọng đầu tiên trên toàn cầu tập trung vào tiền mã hóa, trở thành ví dụ tiêu biểu cho sự kết hợp giữa công ty môi giới bất động sản cao cấp truyền thống và tài sản kỹ thuật số. Điều thú vị là động thái này không phải đến từ chiến lược thúc đẩy từ trên xuống, mà là phản ứng trước nhu cầu thực tế từ khách hàng có tài sản ròng cao.

Quản lý cấp cao của Christie's cho biết: «Ngày càng nhiều người mua giàu có mong muốn hoàn tất giao dịch bất động sản trực tiếp bằng tài sản kỹ thuật số, điều này thúc đẩy công ty顺势而为, xây dựng kiến trúc dịch vụ hỗ trợ thanh toán toàn bộ quy trình bằng tiền mã hóa». Tại Nam California, Christie's đã hoàn tất nhiều giao dịch biệt thự hoàn toàn bằng tiền mã hóa, tổng giá trị vượt 200 triệu USD, toàn bộ đều là các giao dịch nhà ở cấp "chín số". Hiện tại, danh mục nhà ở thân thiện với tiền mã hóa mà Christie's nắm giữ có giá trị vượt 1 tỷ USD, bao gồm nhiều biệt thự sẵn sàng chấp nhận "báo giá hoàn toàn bằng tiền mã hóa".

Một trong những biệt thự chấp nhận thanh toán hoàn toàn bằng tiền mã hóa, trị giá 118 triệu USD, mang tên «La Fin», tọa lạc tại Bel-Air, Los Angeles, có 12 phòng ngủ, 17 phòng tắm, trang bị hộp đêm 6.000 feet vuông, hầm rượu riêng, phòng nếm vodka dưới 0 độ, phòng nghỉ xì gà và trung tâm thể dục kèm tường leo núi. Trước đó niêm yết giá lên tới 139 triệu USD, nguồn: realtor

Bộ phận bất động sản mã hóa của Christie's không chỉ cung cấp kênh thanh toán dựa trên các tài sản mã hóa chính như Bitcoin, Ethereum, mà còn hợp tác với các tổ chức lưu ký và đội ngũ pháp lý để đảm bảo giao dịch diễn ra trong khuôn khổ hợp quy. Dịch vụ bao gồm lưu ký thanh toán bằng tiền mã hóa, hỗ trợ thuế và tuân thủ, khớp tài sản (danh mục bất động sản mã hóa riêng biệt đáp ứng nhu cầu đầu tư cụ thể của khách hàng có tài sản ròng cao).

Aaron Kirman, CEO bất động sản Christie's dự đoán: «Trong 5 năm tới, hơn một phần ba giao dịch bất động sản nhà ở tại Mỹ có thể liên quan đến tiền mã hóa». Sự chuyển mình của Christie's gián tiếp xác nhận mức độ thâm nhập của tài sản mã hóa trong nhóm người có tài sản ròng cao, đồng thời báo hiệu sự thay đổi cấu trúc trong mô hình giao dịch bất động sản truyền thống.

Cơ sở hạ tầng dần hoàn thiện, nhưng dường như giáo dục «người dùng» vẫn còn dài

Tính đến nay, các dự án token hóa bất động sản đã đạt quy mô nhất định, nhưng dường như vẫn chưa đạt được mức kỳ vọng. RealT đến nay đã token hóa hơn 970 căn nhà cho thuê, mang lại cho người dùng gần 30 triệu USD lợi nhuận thuần từ tiền thuê; Lofty token hóa 148 bất động sản tại 11 tiểu bang, thu hút khoảng 7.000 người dùng hoạt động hàng tháng, những người này chia sẻ khoảng 2 triệu USD tiền thuê hàng năm thông qua việc nắm giữ token. Quy mô của một vài dự án này dao động ở mức vài chục triệu đến hàng trăm triệu USD, khó tăng đột phá có thể do nhiều nguyên nhân.

Một mặt, blockchain thực sự giúp giao dịch vượt khỏi giới hạn địa lý, thực hiện thanh toán xuyên biên giới tức thì, và chi phí giao dịch thấp hơn so với chi phí chuyển nhượng bất động sản truyền thống. Tuy nhiên, nhà đầu tư cần hiểu rằng đây không phải hệ sinh thái «miễn phí»: phí đúc token, phí quản lý tài sản, hoa hồng giao dịch, phí mạng lưới và thuế lợi tức tiềm tàng tạo thành cấu trúc chi phí mới. So với dịch vụ «một cửa» của môi giới và luật sư bất động sản truyền thống, bất động sản mã hóa yêu cầu nhà đầu tư chủ động học hỏi và hiểu về hợp đồng thông minh, lưu ký trên chuỗi và quy tắc thuế mã hóa.

Mặt khác, dù tính thanh khoản là điểm bán hàng, nhưng đi kèm là biến động cao hơn. Bất động sản được token hóa có thể giao dịch suốt ngày đêm trên thị trường thứ cấp, nhà đầu tư không chỉ nhận tiền thuê mà còn có thể rút vốn bất cứ lúc nào. Tuy nhiên, khi thanh khoản không đủ, giá token có thể cao hơn hoặc thấp hơn nhiều so với giá trị thực của bất động sản, biến động thị trường thậm chí nhanh hơn chu kỳ bất động sản thực tế, làm tăng tính đầu cơ trong giao dịch ngắn hạn.

Ngoài ra, nhiều nền tảng áp dụng mô hình quản trị DAO (tổ chức tự trị phi tập trung), cho phép nhà đầu tư bỏ phiếu quyết định các vấn đề như tiền thuê, sửa chữa,... Cảm giác tham gia này giống như «chơi trò chơi Monopoly», giảm门槛 và tăng tính tương tác, nhưng cũng đặt ra yêu cầu mới cho người dùng: họ không chỉ cần hiểu quản lý tài sản, mà còn phải có nhận thức về quản trị trên chuỗi và tuân thủ pháp luật. Trong bối cảnh giáo dục chưa đầy đủ, nhà đầu tư có thể đánh giá sai rủi ro, xem bất động sản số hóa như công cụ chênh lệch giá ngắn hạn thay vì phân bổ tài sản dài hạn.

Nói cách khác, rào cản thực sự của bất động sản mã hóa không nằm ở công nghệ, mà ở nhận thức. Người dùng cần hiểu về tỷ lệ thế chấp, cơ chế thanh lý, quản trị trên chuỗi, khai thuế,... điều này là một bước ngoặt đối với nhóm quen thuộc với mô hình mua nhà truyền thống.

Cùng với việc quy định ngày càng rõ ràng, trải nghiệm nền tảng được tối ưu hóa và sự tham gia của các tổ chức tài chính chính thống, trong tương lai bất động sản mã hóa có thể rút ngắn đường cong giáo dục này. Tuy nhiên, trong vài năm tới có thể dự kiến, ngành vẫn cần đầu tư nhiều hơn vào đào tạo người dùng, phổ biến kiến thức kiểm soát rủi ro và định hướng tuân thủ, mới có thể thực sự đưa «bất động sản mã hóa» từ thử nghiệm nhỏ sang phổ cập đại chúng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News