Sơ bộ quyết sách của Fed: Lãi suất Mỹ ảnh hưởng đến ngành công nghiệp stablecoin như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Sơ bộ quyết sách của Fed: Lãi suất Mỹ ảnh hưởng đến ngành công nghiệp stablecoin như thế nào?

Rủi ro và nhiều ẩn họa.

Tác giả: 0xYYcn Yiran (Bitfox Research)

Quy mô và tầm quan trọng của thị trường tiền ổn định tiếp tục tăng mạnh, được thúc đẩy bởi sự sôi động của thị trường tiền mã hóa và việc mở rộng các ứng dụng phổ biến. Tính đến giữa năm 2025, tổng vốn hóa thị trường đã vượt ngưỡng 250 tỷ USD, tăng hơn 22% so với đầu năm. Báo cáo từ Morgan Stanley cho biết các token neo theo đô la Mỹ hiện nay có khối lượng giao dịch trung bình hàng ngày vượt quá 100 tỷ USD, và trong năm 2024 đã thúc đẩy tổng giá trị giao dịch trên chuỗi đạt tới 27,6 nghìn tỷ USD. Theo dữ liệu từ Nasdaq, quy mô giao dịch này đã vượt qua tổng khối lượng của Visa và Mastercard. Tuy nhiên, đằng sau bức tranh phát triển rực rỡ này là một loạt rủi ro tiềm ẩn, trong đó đặc biệt nổi bật là mô hình kinh doanh của nhà phát hành và bản thân sự ổn định của token đều gắn chặt với biến động lãi suất Mỹ. Nhân thời điểm Ủy ban Thị trường Mở Liên bang (FOMC) sắp đưa ra quyết định mới, nghiên cứu này tập trung vào các stablecoin đô la Mỹ được đảm bảo bằng tiền pháp định (như USDT, USDC), sử dụng góc nhìn toàn cầu để phân tích sâu cách chu kỳ lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) và các rủi ro tiềm tàng khác sẽ định hình lại ngành công nghiệp này.

Stablecoin 101: Trưởng thành giữa cơn sốt và quản lý

Định nghĩa stablecoin:

Stablecoin là một loại tài sản mã hóa nhằm duy trì giá trị ổn định, thường mỗi token được neo theo tỷ lệ 1:1 với đô la Mỹ. Cơ chế ổn định giá trị chủ yếu thông qua hai cách: hỗ trợ bằng tài sản dự trữ đầy đủ (như tiền mặt và chứng khoán ngắn hạn), hoặc điều chỉnh cung token thông qua thuật toán nhất định. Các stablecoin được đảm bảo bằng tiền pháp định như Tether (USDT) và Circle (USDC) cung cấp khoản bảo đảm hoàn toàn cho mỗi đơn vị token phát hành bằng cách nắm giữ tiền mặt và các công cụ chứng khoán ngắn hạn. Cơ chế bảo đảm này là nền tảng cốt lõi giúp duy trì sự ổn định giá. Theo dữ liệu từ Hội đồng Đại Tây Dương (Atlantic Council), hiện khoảng 99% lượng stablecoin lưu hành là các loại được định giá bằng đô la Mỹ.

Ý nghĩa và tình hình hiện tại của ngành:

Năm 2025, stablecoin đang thoát khỏi ranh giới lĩnh vực mã hóa, nhanh chóng hòa nhập vào hệ thống tài chính và thương mại chính thống. Công ty thanh toán quốc tế khổng lồ Visa đã ra mắt nền tảng hỗ trợ ngân hàng phát hành stablecoin, Stripe tích hợp chức năng thanh toán bằng stablecoin, Amazon và Walmart cũng đang lên kế hoạch phát hành stablecoin riêng. Đồng thời, khung khổ quản lý toàn cầu ngày càng rõ ràng. Tháng 6/2025, Thượng viện Mỹ thông qua Đạo luật Minh bạch Thanh toán Stablecoin (GENIUS Act) mang tính bước ngoặt – đạo luật quản lý stablecoin đầu tiên ở cấp liên bang; nội dung chính bao gồm: nhà phát hành phải duy trì tỷ lệ hỗ trợ ổn định 1:1 bằng tài sản thanh khoản chất lượng cao (tiền mặt hoặc trái phiếu kho bạc ngắn hạn dưới ba tháng đáo hạn), đồng thời rõ ràng nghĩa vụ bảo vệ quyền lợi người nắm giữ. Ở thị trường châu Âu xuyên Đại Tây Dương, khung pháp lý Quy định về Thị trường Tài sản Mã hóa (MiCA) áp đặt quy định nghiêm ngặt hơn, cho phép cơ quan chức năng hạn chế lưu hành stablecoin không dùng euro khi chúng đe dọa đến sự ổn định tiền tệ khu vực đồng euro. Về mặt thị trường, stablecoin thể hiện đà tăng trưởng mạnh mẽ: tính đến tháng 6/2025, tổng giá trị lưu hành đã vượt 255 tỷ USD. Tập đoàn Citigroup dự báo quy mô thị trường này có khả năng tăng vọt lên 1,6 nghìn tỷ USD trước năm 2030, tương đương mức tăng khoảng bảy lần. Điều này minh chứng rõ ràng rằng stablecoin đang tiến dần đến dòng chảy chính, nhưng tốc độ tăng trưởng nhanh cũng đi kèm những rủi ro và xung đột mới.

Hình 1: So sánh việc áp dụng stablecoin trên Ethereum và phân tích mức độ hoạt động thị trường (30 ngày qua)

Stablecoin được hỗ trợ bằng tiền pháp định và mô hình nhạy cảm với lãi suất

Không giống tài khoản tiền gửi ngân hàng truyền thống mang lại lãi cho khách hàng, người nắm giữ stablecoin thường không nhận được bất kỳ lợi tức nào. Theo Đạo luật Minh bạch Thanh toán Stablecoin (GENIUS Act), số dư tài khoản người dùng stablecoin đô la Mỹ được đảm bảo bằng tiền pháp định được xác định rõ là không sinh lãi (0%). Quy định này cho phép nhà phát hành giữ toàn bộ lợi nhuận từ việc đầu tư nguồn dự trữ. Trong môi trường lãi suất cao hiện nay, cơ chế này đã biến các công ty như Tether (USDT) và Circle (nhà phát hành USD Coin) trở thành những thực thể có lợi nhuận cao. Tuy nhiên, mô hình này cũng khiến họ dễ bị tổn thương cực kỳ lớn trong chu kỳ giảm lãi suất.

Cơ cấu đầu tư dự trữ:

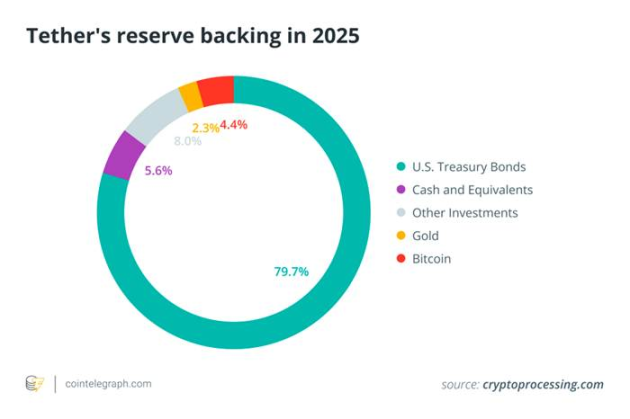

Để đảm bảo tính thanh khoản và duy trì giá neo, các nhà phát hành chính bố trí phần lớn dự trữ vào trái phiếu kho bạc Mỹ ngắn hạn (U.S. Treasury bills) và các công cụ tài chính ngắn hạn khác. Tính đến đầu năm 2025, Tether nắm giữ lượng nợ chính phủ Mỹ từ 113 - 120 tỷ USD, chiếm khoảng 80% tổng dự trữ, xếp hạng trong nhóm 20 nhà đầu tư trái phiếu kho bạc lớn nhất thế giới. Biểu đồ bên dưới cho thấy chi tiết cấu trúc tài sản dự trữ của Tether, làm rõ sự tập trung cao vào trái phiếu kho bạc, tài sản dạng tiền mặt, trong khi các chứng khoán khác, vàng và bitcoin cùng các tài sản phi truyền thống khác chiếm tỷ trọng rất thấp trong danh mục.

Hình 2. Cấu tạo tài sản dự trữ của Tether năm 2025 (chủ yếu là trái phiếu kho bạc Mỹ), phản ánh sự phụ thuộc cao của stablecoin được hỗ trợ bằng tiền pháp định vào tài sản chính phủ sinh lãi

Tài sản dự trữ chất lượng cao vừa duy trì giá neo, củng cố niềm tin người dùng, vừa tạo ra thu nhập lãi đáng kể – đây là mạch sống của mô hình kinh doanh stablecoin hiện nay. Trong giai đoạn 2022-2023, chính sách thắt chặt lãi suất mạnh mẽ của Cục Dự trữ Liên bang Mỹ (Federal Reserve) đã đẩy lợi suất trái phiếu kho bạc ngắn hạn (T-bills) và lãi suất tiền gửi ngân hàng lên mức cao nhất nhiều năm, trực tiếp khuếch đại lợi nhuận đầu tư từ dự trữ stablecoin. Lấy ví dụ báo cáo tài chính công bố của Circle, trong tổng doanh thu 1,68 tỷ USD năm 2024, có tới 1,67 tỷ USD (chiếm 99%) đến từ lợi tức tài sản dự trữ. Mặt khác, theo Techxplore đưa tin, lợi nhuận của Tether năm 2024 đạt khoảng 13 tỷ USD, ngang bằng hoặc vượt lợi nhuận của các ngân hàng hàng đầu phố Wall như Goldman Sachs. Quy mô lợi nhuận này (được tạo ra bởi đội ngũ vận hành chỉ khoảng 100 người của Tether) càng nhấn mạnh hiệu ứng thúc đẩy mạnh mẽ của môi trường lãi suất cao đối với doanh thu nhà phát hành stablecoin. Về bản chất, các nhà phát hành stablecoin đang vận hành một dạng "giao dịch chênh lệch lãi suất" (Carry Trade) hiệu quả cao, tức là đầu tư vốn người dùng vào tài sản trái phiếu sinh lợi trên 5%, và hưởng toàn bộ chênh lệch vì người dùng chấp nhận lãi suất bằng 0. Tuy nhiên, mô hình này cũng chịu rủi ro lớn trước biến động lãi suất.

Rủi ro phơi nhiễm biến động lãi suất

Mô hình doanh thu của nhà phát hành stablecoin cực kỳ nhạy cảm với thay đổi lãi suất của Fed. Ví dụ, chỉ cần giảm 50 điểm cơ bản (0,50%), có thể khiến Tether mất khoảng 600 triệu USD lợi tức hàng năm. Như cảnh báo từ cơ quan phân tích Nasdaq: “Việc phụ thuộc quá mức vào thu nhập lãi suất sẽ khiến các nhà phát hành như Circle rơi vào tình trạng dễ tổn thương trong chu kỳ giảm lãi”.

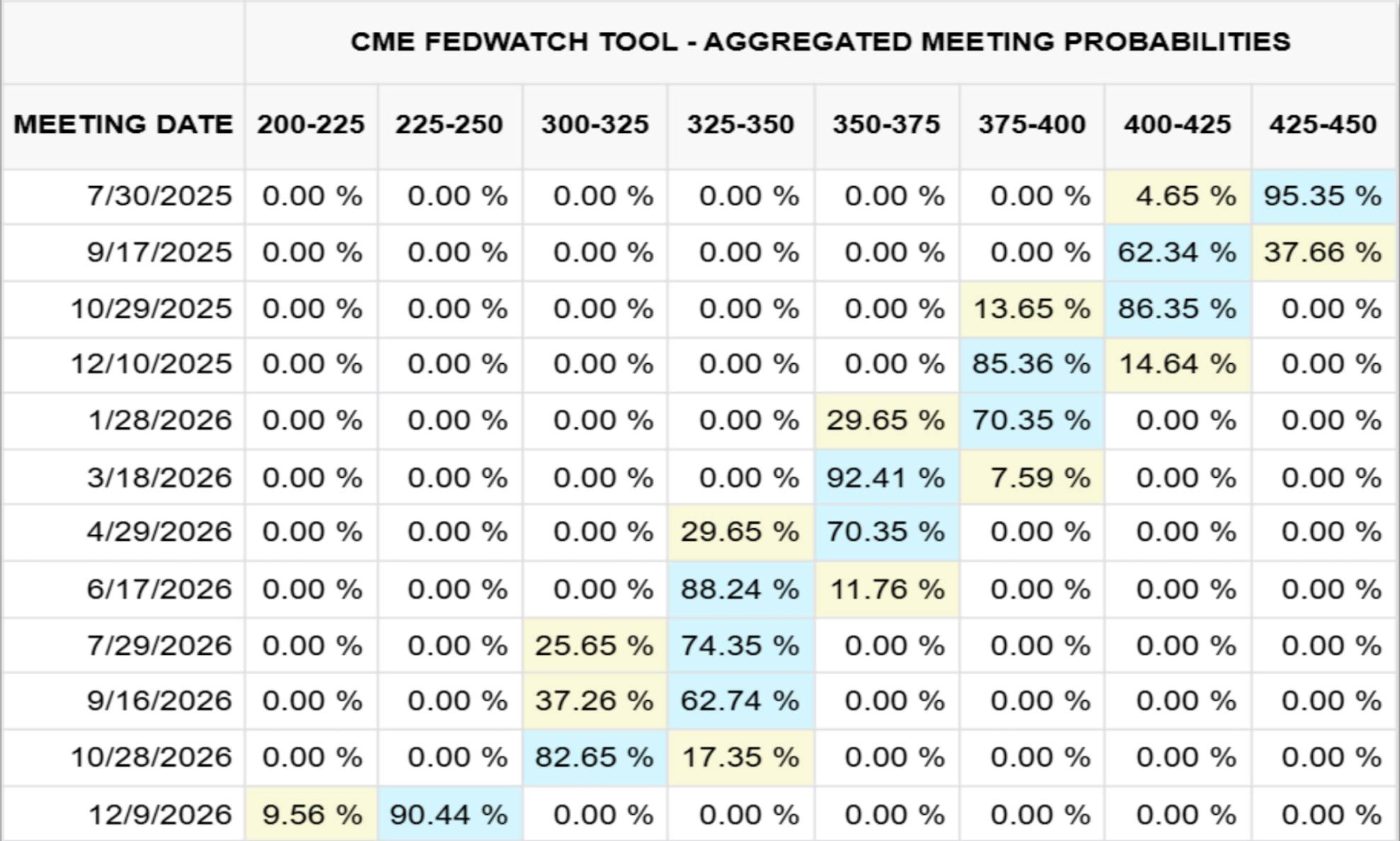

Biểu đồ Hình 3 bên dưới thể hiện đường cong lãi suất quỹ liên bang được CME vẽ dựa trên kỳ vọng thị trường ngày 23/7/2025 (dự báo đến cuối năm 2026); Hình 4 thì sử dụng phân tích định lượng theo đơn vị triệu USD để làm rõ cơ chế tác động của biến động lãi suất đến lợi nhuận dự trữ của Circle.

Hình 3. Triển vọng lãi suất quỹ liên bang tháng 12/2026 (CME, 23/07/2025)

Hình 4. Độ nhạy của doanh thu dự trữ Circle trước biến động lãi suất

Lấy năm 2024 làm ví dụ, lợi tức từ tài sản dự trữ của Circle đạt 1,67 tỷ USD, chiếm 99% tổng doanh thu (1,68 tỷ USD). Dựa trên mô hình dữ liệu CME (tính đến ngày 23/7/2025), nếu lãi suất quỹ liên bang vào tháng 12/2026 giảm xuống khoảng 2,25%-2,50% (xác suất khoảng 90%), Circle dự kiến sẽ mất khoảng 882 triệu USD lợi tức, vượt quá một nửa tổng thu nhập lãi năm 2024. Để bù đắp khoản thiếu hụt doanh thu này, công ty phải tăng gấp đôi lượng cung lưu hành stablecoin USDC trước cuối năm 2026.

Các rủi ro cốt lõi khác ngoài lãi suất: Những thách thức đa chiều của hệ thống stablecoin

Dù động thái lãi suất giữ vai trò trung tâm đối với ngành stablecoin, hệ thống này vẫn tồn tại nhiều rủi ro và thách thức then chốt khác. Trong bối cảnh kỳ vọng lạc quan lan rộng khắp ngành, cần thiết phải hệ thống hóa các yếu tố rủi ro này để đưa ra phân tích toàn diện và tỉnh táo:

Bất định về pháp lý và quản lý

Hoạt động stablecoin hiện nay bị ràng buộc bởi các khuôn khổ quản lý rời rạc như Đạo luật Minh bạch Thanh toán Stablecoin (GENIUS Act) tại Mỹ và Quy định về Thị trường Tài sản Mã hóa (MiCA) tại EU. Khung pháp lý này tuy trao tính hợp pháp cho một số nhà phát hành, song đồng thời kéo theo chi phí tuân thủ cao và rào cản đột ngột về tiếp cận thị trường. Cơ quan quản lý có thể áp dụng biện pháp cưỡng chế đối với các hành vi như minh bạch dự trữ không đủ, né tránh trừng phạt (ví dụ như Tether từng thực hiện giao dịch hàng tỷ USD tại các khu vực bị trừng phạt) hay xâm phạm quyền lợi người tiêu dùng, dẫn đến việc nhanh chóng đình chỉ chức năng rút tiền của một stablecoin cụ thể hoặc trục xuất nó khỏi các thị trường trọng yếu.

Rủi ro hợp tác ngân hàng và tập trung thanh khoản

Dịch vụ lưu ký dự trữ và kênh pháp định (nạp/rút) của stablecoin được đảm bảo bằng tiền pháp định phụ thuộc rất lớn vào một số ít ngân hàng đối tác. Một cuộc khủng hoảng đột ngột của ngân hàng đối tác (như sự sụp đổ của Silicon Valley Bank SVB khiến 3,3 tỷ USD dự trữ USDC bị đóng băng) hoặc làn sóng rút tiền quy mô lớn có thể nhanh chóng làm cạn kiệt dự trữ tiền gửi ngân hàng, gây mất neo token, và khi áp lực rút tiền bán buôn xuyên thủng đệm tiền mặt của ngân hàng, sẽ đe dọa đến sự ổn định thanh khoản của toàn bộ hệ thống ngân hàng rộng lớn hơn.

Rủi ro về sự ổn định neo và mất neo

Dù tuyên bố được đảm bảo đầy đủ, stablecoin vẫn có thể và thực tế đã từng xảy ra sụp đổ cơ chế neo khi niềm tin thị trường lung lay (ví dụ, vào tháng 3/2023, do lo ngại về khả năng tiếp cận tài sản dự trữ, giá USDC từng giảm mạnh xuống còn 0,88 USD). Đường cong ổn định của stablecoin thuật toán (Algorithmic Stablecoins) còn dốc đứng hơn, sự sụp đổ của TerraUSD (UST) năm 2022 là minh chứng rõ nét.

Minh bạch và rủi ro đối tác

Người dùng phụ thuộc vào các báo cáo chứng minh dự trữ (Attestations) do nhà phát hành công bố (thường theo quý) để đánh giá tính xác thực và thanh khoản tài sản. Tuy nhiên, thiếu kiểm toán công khai toàn diện khiến độ tin cậy bị nghi ngờ. Dù là tiền mặt gửi ngân hàng, cổ phần quỹ thị trường tiền hay tài sản repo, tài sản dự trữ đều chứa rủi ro đối tác và rủi ro tín dụng, có thể làm suy yếu nghiêm trọng khả năng đảm bảo rút tiền trong các kịch bản căng thẳng.

Rủi ro an ninh vận hành và kỹ thuật

Stablecoin tập trung hóa có thể đóng băng hoặc tịch thu token để ứng phó với tấn công, nhưng cũng tạo ra rủi ro quản trị điểm đơn; phiên bản DeFi thì dễ bị đe dọa bởi các lỗ hổng hợp đồng thông minh, tấn công cầu nối liên chuỗi và các tổ chức lưu ký bị hack. Đồng thời, sai sót vận hành người dùng, lừa đảo mạng (phishing) và tính không thể đảo ngược của giao dịch blockchain cũng đặt ra thách thức an ninh hàng ngày cho người nắm giữ.

Rủi ro tiềm tàng về ổn định tài chính vĩ mô

Hàng chục tỷ USD dự trữ stablecoin tập trung vào thị trường trái phiếu kho bạc Mỹ ngắn hạn, hành vi rút tiền quy mô lớn sẽ ảnh hưởng trực tiếp đến cấu trúc nhu cầu và độ biến động lợi suất trái phiếu. Tình huống rút tiền cực đoan có thể kích hoạt bán tháo hoảng loạn (fire-sales) trên thị trường trái phiếu; đồng thời, việc ứng dụng rộng rãi stablecoin định giá bằng đô la Mỹ có thể làm suy yếu hiệu lực truyền dẫn chính sách tiền tệ của Fed, từ đó thúc đẩy nhanh quá trình nghiên cứu đồng tiền kỹ thuật số ngân hàng trung ương Mỹ (CBDC) hoặc thiết lập các hàng rào quản lý nghiêm ngặt hơn.

Kết luận

Khi cuộc họp tiếp theo của Ủy ban Thị trường Mở Liên bang (FOMC) đang đến gần, dù thị trường dự kiến chung là lãi suất sẽ được giữ nguyên, nhưng biên bản cuộc họp và định hướng tương lai sẽ trở thành tâm điểm chú ý. Sự tăng trưởng mạnh mẽ của các stablecoin được đảm bảo bằng tiền pháp định như USDT, USDC che giấu bản chất mô hình kinh doanh gắn bó sâu sắc với biến động lãi suất Mỹ. Nhìn về tương lai, ngay cả việc giảm lãi nhẹ (ví dụ 25-50 điểm cơ bản) cũng có thể bào mòn hàng trăm triệu USD thu nhập lãi, buộc các nhà phát hành phải đánh giá lại lộ trình tăng trưởng hoặc chuyển một phần lợi ích sang người nắm giữ token để duy trì tỷ lệ áp dụng.

Ngoài độ nhạy với lãi suất, stablecoin còn phải đối mặt với môi trường quản lý liên tục thay đổi, rủi ro tập trung ngân hàng và thanh khoản, thách thức về tính toàn vẹn neo, cũng như các rủi ro vận hành từ lỗ hổng hợp đồng thông minh đến thiếu minh bạch dự trữ. Đặc biệt quan trọng là khi các token này trở thành chủ nợ hệ thống quan trọng trên thị trường trái phiếu kho bạc Mỹ ngắn hạn, hành vi rút tiền của họ có thể tác động đến cơ chế định giá thị trường trái phiếu toàn cầu và làm gián đoạn con đường truyền dẫn hiệu lực chính sách tiền tệ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News