Bối cảnh vĩ mô thị trường tiền mã hóa nửa cuối năm 2025: "Chiến lược coin-cổ phiếu" kích hoạt nhiệt độ thị trường, tính bền vững cần theo dõi thêm

Tuyển chọn TechFlowTuyển chọn TechFlow

Bối cảnh vĩ mô thị trường tiền mã hóa nửa cuối năm 2025: "Chiến lược coin-cổ phiếu" kích hoạt nhiệt độ thị trường, tính bền vững cần theo dõi thêm

Thị trường giống như biển cả mênh mông, chúng ta không thể dự đoán cơn bão, mà chỉ có thể điều chỉnh cánh buồm giữa cơn bão.

Tác giả: IOBC Capital

Trong nửa đầu năm 2025, thị trường Crypto chịu ảnh hưởng đáng kể từ nhiều yếu tố vĩ mô, trong đó nổi bật nhất là ba khía cạnh sau: chính sách thuế quan của chính quyền Trump, chính sách lãi suất của Cục Dự trữ Liên bang Mỹ (FED) và các xung đột địa chính trị tại khu vực Nga-Ukraine và Trung Đông.

Nhìn về nửa cuối năm, thị trường Crypto vẫn sẽ vận động trong môi trường vĩ mô phức tạp và biến động, những yếu tố vĩ mô dưới đây sẽ tiếp tục đóng vai trò then chốt:

Một, tác động phụ sinh từ chính sách thuế quan của Trump là kỳ vọng lạm phát

Thuế quan là công cụ chính sách trọng yếu của Trump. Chính quyền Trump mong muốn thông qua đàm phán thuế quan để đạt được một loạt mục tiêu kinh tế: thứ nhất, mở rộng xuất khẩu của Mỹ, giảm rào cản thương mại từ các nước khác; thứ hai, duy trì mức thuế cơ bản trên 10%, tăng thu ngân sách cho Mỹ; thứ ba, tăng cường năng lực cạnh tranh nội địa trong các ngành nhất định, thúc đẩy dòng chảy trở lại của ngành sản xuất cao cấp.

Tính đến ngày 25 tháng 7, các cuộc đàm phán thuế quan giữa Mỹ và các nền kinh tế chủ chốt thế giới đã đạt được tiến triển ở các mức độ khác nhau:

Nhật Bản: Hai bên đã đạt được thỏa thuận. Mỹ giảm thuế hàng hóa Nhật Bản từ 25% xuống 15% (bao gồm cả thuế ô tô), Nhật Bản cam kết đầu tư vào Mỹ 550 tỷ USD (phủ sóng lĩnh vực bán dẫn, AI), mở cửa thị trường ô tô, nông sản, tăng hạn ngạch nhập khẩu gạo Mỹ.

Liên minh châu Âu (EU): Thời hạn cuối là ngày 1 tháng 8. Đại diện đàm phán EU đã đến Mỹ vào ngày 23 tháng 7 để thảo luận vòng cuối, nhưng kết quả chưa được công bố.

Trung Quốc: Vòng đàm phán thương mại thứ ba sẽ diễn ra từ ngày 27 đến 30 tháng 7 tại Thụy Điển. Sau hai vòng trước đó, thuế quan Mỹ áp lên Trung Quốc giảm từ 145% xuống còn 30%, thuế quan Trung Quốc áp lên Mỹ giảm từ 125% xuống còn 10%. Có tin cho biết thời hạn đàm phán thuế quan Trung-Mỹ sẽ được kéo dài thêm 90 ngày. Nếu vòng đàm phán thứ ba không đạt được thỏa thuận mới, mức thuế tạm hoãn có thể được điều chỉnh lại.

Bên cạnh đó, Mỹ đã đạt được thỏa thuận thuế quan với Philippines và Indonesia. Hiện nay điểm nóng chú ý nhất là vòng đàm phán thuế quan thứ ba giữa Trung-Mỹ. Mặc dù tính bất ổn của chính sách thuế quan đang dần giảm, song không loại trừ khả năng các cuộc đàm phán với các nền kinh tế chủ chốt không đạt tiến triển thực chất, khi đó thị trường tài chính có thể đối mặt cú sốc lớn hơn.

Xét về lý thuyết kinh tế, thuế quan thuộc dạng cú sốc cung tiêu cực, gây hiệu ứng "lạm phát đình trệ". Trong thương mại quốc tế, mặc dù doanh nghiệp là đối tượng nộp thuế, nhưng họ thường chuyển gánh nặng này sang người tiêu dùng Mỹ thông qua cơ chế truyền dẫn giá. Do đó, dự kiến Mỹ có thể chứng kiến một đợt tăng lạm phát vào nửa cuối năm, điều này có thể ảnh hưởng lớn đến nhịp độ cắt giảm lãi suất của FED.

Tóm lại, tác động của chính sách thuế quan Trump đến nền kinh tế Mỹ trong nửa cuối năm có thể biểu hiện thành —— lạm phát gia tăng theo từng giai đoạn. Trừ khi dữ liệu cho thấy áp lực lạm phát không lớn, nếu không sẽ khiến tốc độ cắt giảm lãi suất chậm lại.

Hai, chu kỳ thủy triều đô la đang trong giai đoạn đô la yếu, thuận lợi cho thị trường mã hóa

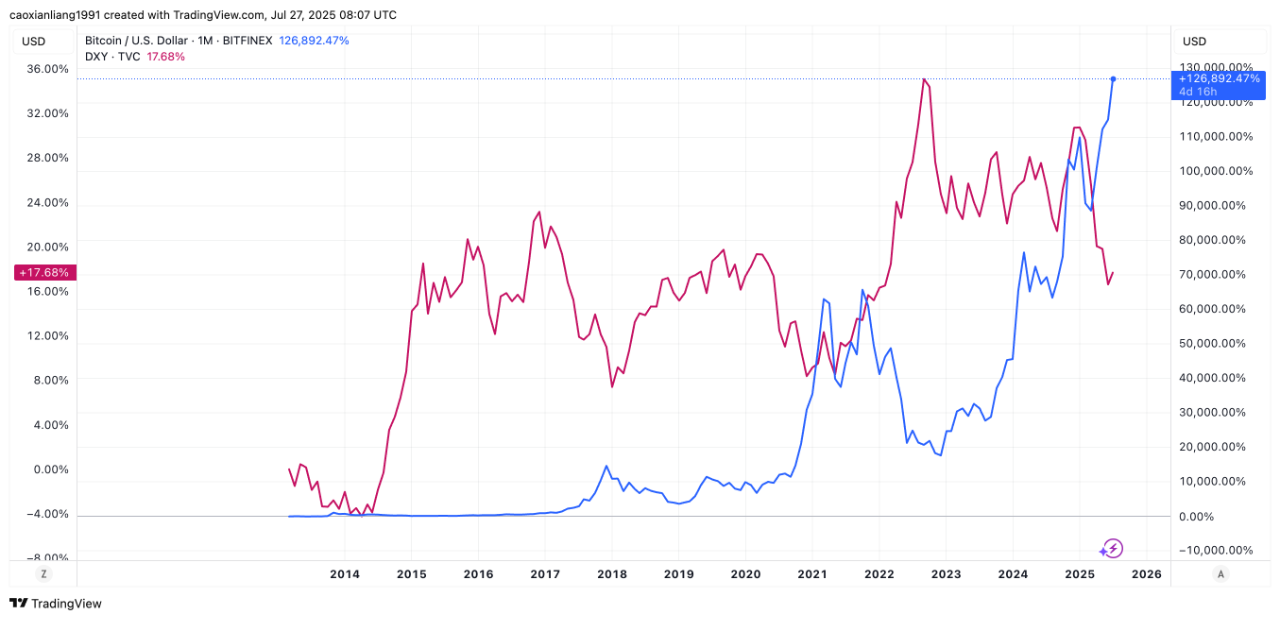

Chu kỳ thủy triều đô la là quá trình hệ thống lưu chuyển ra và luân chuyển lại đô la trên phạm vi toàn cầu. Dù nửa đầu năm FED chưa cắt giảm lãi suất, chỉ số đô la đã suy yếu: từ mức cao nhất đầu năm 110 giảm đơn phương xuống 96,37, thể hiện rõ trạng thái “đô la yếu”.

Nguyên nhân khiến đô la suy yếu có thể đến từ nhiều phía: thứ nhất, chính sách thuế quan của chính quyền Trump kiềm chế thâm hụt thương mại, phá vỡ cơ chế tuần hoàn đô la, đồng thời hàng rào thuế quan làm giảm sức hấp dẫn của tài sản đô la, gây lo ngại về sự ổn định hệ thống đô la; thứ hai, thâm hụt ngân sách làm suy yếu tín dụng, quy mô nợ chính phủ Mỹ liên tục tăng, lãi suất trái phiếu Mỹ không ngừng leo thang, làm sâu sắc thêm nghi ngờ về tính bền vững tài khóa; thứ ba, hiệp định dầu mỏ bằng đô la hết hạn không được ký tiếp, tỷ lệ dự trữ đô la của các ngân hàng trung ương toàn cầu giảm từ 71% năm 2000 xuống 57,7%, tỷ lệ dự trữ vàng tăng lên, dẫn đến nỗ lực “phi đô la hóa”; ngoài ra, định hướng chính sách thể hiện qua “Hiệp định Mar-a-Lago” lan truyền trong thị trường cũng có thể đóng vai trò thúc đẩy.

Theo các chu kỳ thủy triều đô la trước đây, sức mạnh hay yếu của chỉ số đô la gần như chi phối xu hướng thay đổi thanh khoản toàn cầu. Tính thanh khoản toàn cầu thường tuân theo chu kỳ thủy triều đô la đầy đủ 4-5 năm, thể hiện quy luật dao động theo chu kỳ. Trong đó, chu kỳ đô la yếu kéo dài khoảng 2-2,5 năm; nếu tính từ tháng 6/2024, chu kỳ đô la yếu lần này có thể kéo dài đến giữa năm 2026.

Đồ họa: IOBC Capital

Như hình trên cho thấy, giá Bitcoin thường phản ứng nghịch với chỉ số đô la. Khi đô la yếu, Bitcoin thường tăng mạnh. Nếu nửa cuối năm chu kỳ “đô la yếu” tiếp tục, thanh khoản toàn cầu sẽ chuyển từ thắt chặt sang nới lỏng, tiếp tục tạo lợi thế cho thị trường mã hóa.

Ba, chính sách tiền tệ của FED có thể vẫn giữ thái độ thận trọng

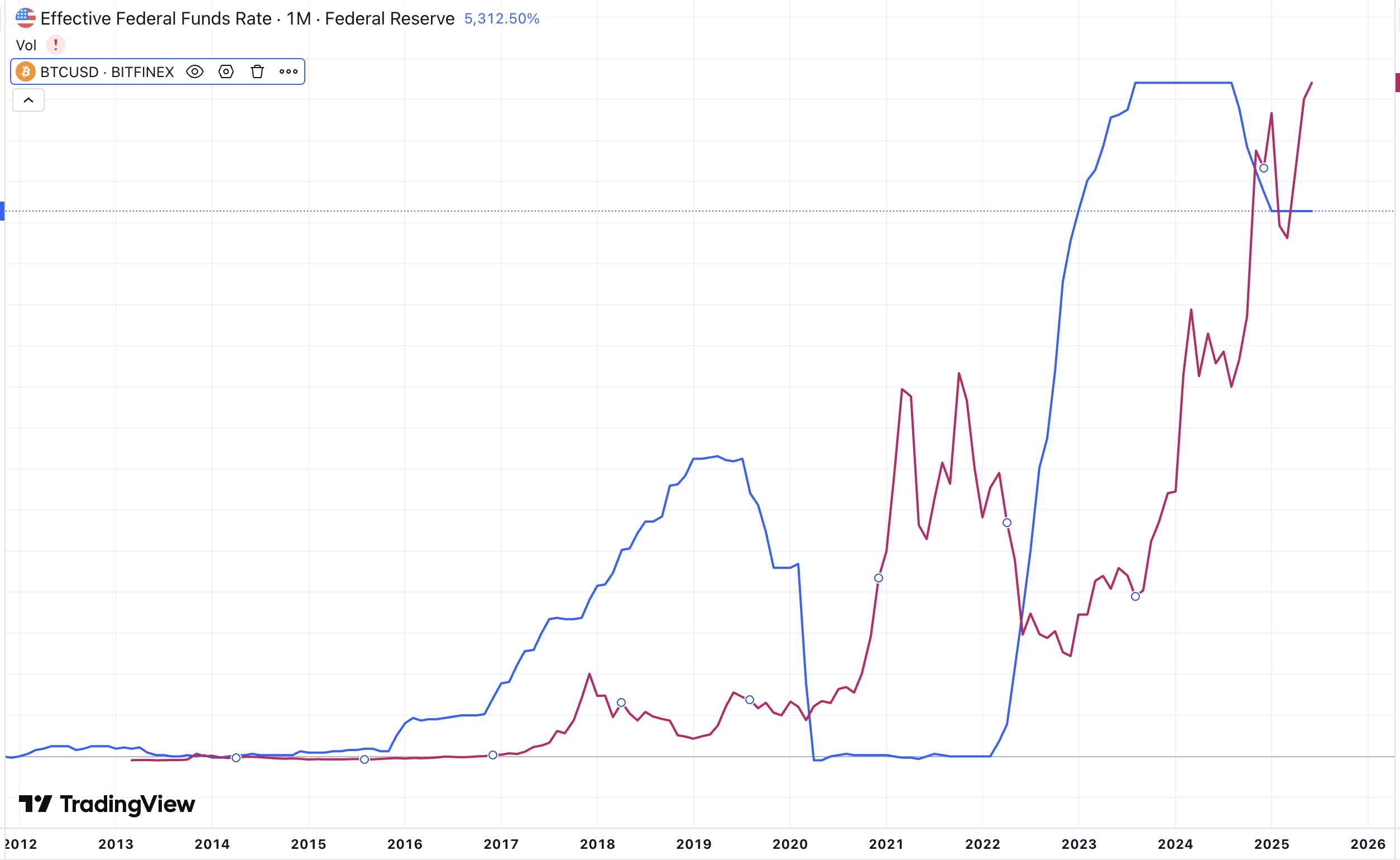

Nửa cuối năm 2025 có bốn cuộc họp chính sách lãi suất. Theo công cụ “Theo dõi FED” của CME, khả năng FED cắt giảm lãi suất 1-2 lần trong nửa cuối năm khá cao. Trong đó, xác suất giữ nguyên lãi suất trong tháng 7 là 95,7%; xác suất cắt giảm 25 điểm cơ bản trong tháng 9 là 60,3%.

Kể từ khi Trump nhậm chức, ông nhiều lần chỉ trích FED vì tiến độ cắt giảm lãi suất chậm chạp trên nền tảng X, thậm chí trực tiếp chỉ trích Chủ tịch FED Powell, đe dọa sa thải ông, khiến tính độc lập của FED chịu áp lực can thiệp chính trị nhất định. Tuy nhiên, nửa đầu năm FED đã chống đỡ áp lực và không thực hiện cắt giảm lãi suất.

Theo lịch trình nhiệm kỳ thông thường, Chủ tịch FED Powell sẽ chính thức mãn nhiệm vào tháng 5/2026. Chính quyền Trump dự kiến sẽ công bố đề cử chủ tịch mới vào tháng 12/2025 hoặc tháng 1/2026. Trong bối cảnh này, tiếng nói của các ủy viên chủ chốt phe bồ câu trong FED ngày càng thu hút sự chú ý của thị trường, được coi là biểu hiện ảnh hưởng của “chủ tịch bóng”. Dù vậy, thị trường vẫn cho rằng cuộc họp chính sách ngày 30/7 sẽ tiếp tục duy trì mức lãi suất hiện tại.

Dự đoán việc trì hoãn cắt giảm lãi suất chủ yếu xuất phát từ ba nguyên nhân cốt lõi:

1️⃣ Áp lực lạm phát dai dẳng —— chịu ảnh hưởng từ chính sách thuế quan của Trump, CPI Mỹ tháng 6 tăng 0,3% so với tháng trước, lạm phát PCE cốt lõi tăng năm so năm lên 2,8%. Dự kiến trong vài tháng tới, hiệu ứng truyền dẫn thuế quan sẽ tiếp tục đẩy giá lên, FED cho rằng việc lạm phát giảm về mục tiêu 2% bị cản trở, cần thêm dữ liệu để xác nhận xu hướng;

2️⃣ Tăng trưởng kinh tế chậm lại —— dự kiến tăng trưởng năm 2025 chỉ đạt 1,5%, nhưng các dữ liệu ngắn hạn như doanh số bán lẻ và lòng tin người tiêu dùng vượt kỳ vọng, làm giảm tính cấp thiết phải cắt giảm lãi suất ngay lập tức;

3️⃣ Thị trường lao động vẫn còn sức đề kháng —— tỷ lệ thất nghiệp duy trì ở mức thấp 4,1%, nhưng tuyển dụng doanh nghiệp chậm lại. Thị trường dự báo tỷ lệ thất nghiệp nửa cuối năm có thể tăng nhẹ, dự báo tỷ lệ thất nghiệp quý III và IV lần lượt là 4,3% và 4,4%.

Tóm lại, khả năng FED cắt giảm lãi suất vào ngày 30 tháng 7 năm 2025 là cực kỳ thấp.

Đồ họa: IOBC Capital

Tổng kết, dự kiến chính sách tiền tệ của FED vẫn sẽ giữ thái độ thận trọng, số lần cắt giảm lãi suất cả năm có thể là 1-2 lần. Nhưng khi chúng tôi xem xét đồ thị giá Bitcoin và lãi suất FED trong quá khứ, thực tế giữa hai yếu tố này không có mối tương quan rõ ràng. So với sự thay đổi lãi suất FED, có lẽ yếu tố ảnh hưởng lớn hơn đến Bitcoin chính là tính thanh khoản toàn cầu trong bối cảnh đô la yếu.

Bốn, xung đột địa chính trị có thể tác động ngắn hạn đến thị trường Crypto

Chiến tranh Nga-Ukraine hiện vẫn trong tình trạng giằng co, triển vọng giải pháp ngoại giao u ám. Ngày 14 tháng 7, Trump đưa ra yêu cầu “thời hạn ngừng bắn 50 ngày”, nếu Nga không đạt được thỏa thuận hòa bình với Ukraine trong 50 ngày, Mỹ sẽ áp thuế 100% cùng thuế cấp hai, đồng thời thông qua NATO cung cấp viện trợ quân sự cho Ukraine bao gồm tên lửa phòng không “Patriot”. Tuy nhiên, Nga đã tập trung 160.000 binh sĩ tinh nhuệ, kế hoạch tấn công vào các cứ điểm then chốt trên tuyến chiến đấu Donbas của Ukraine. Đồng thời, Ukraine cũng không ngồi yên, ngày 21 tháng 7 đã tiến hành cuộc tấn công quy mô lớn bằng máy bay không người lái vào sân bay Moscow. Ngoài ra, Nga tuyên bố rút khỏi thỏa thuận quân sự kéo dài ba thập kỷ với Đức, quan hệ Nga - EU hoàn toàn rạn nứt.

Xét theo tình hình hiện tại, dường như rất khó để đạt được mục tiêu ngừng bắn vào ngày 2 tháng 9. Nếu không ngừng bắn, các biện pháp trừng phạt của Trump có thể gây xáo trộn thị trường.

Năm, khung quản lý Crypto định hình, ngành bước vào thời kỳ ngọt ngào về chính sách

Luật GENIUS của Mỹ đã được thực thi từ tháng 7 năm 2025, quy định “không được trả lãi cho người nắm giữ tiền mã hóa, nhưng lãi từ dự trữ thuộc về bên phát hành và phải công khai mục đích sử dụng”. Tuy nhiên, luật không cấm việc bên phát hành chia sẻ lợi nhuận lãi suất với người dùng, ví dụ như USDC của Coinbase có lãi suất hàng năm 12%. Việc cấm trả lãi cho người nắm giữ hạn chế sự phát triển của “stablecoin sinh lời”, vốn nhằm bảo vệ các ngân hàng Mỹ, ngăn chặn hàng nghìn tỷ USD chảy ra khỏi tiền gửi ngân hàng truyền thống – vốn hỗ trợ cho các khoản vay doanh nghiệp và người tiêu dùng.

Luật CLARITY của Mỹ quy định rõ SEC giám sát token chứng khoán, CFTC giám sát token hàng hóa (như BTC, ETH). Luật đưa ra khái niệm “hệ thống blockchain trưởng thành” (mature blockchain system), cho phép chuyển đổi giám sát —— các dự án blockchain phi tập trung, mã nguồn mở, vận hành tự động theo quy tắc đã định sẵn, sau khi được chứng nhận (ví dụ nộp tài liệu chứng minh không kiểm soát tập trung) sẽ được công nhận là “trưởng thành”, từ đó hoàn tất quá trình chuyển đổi tuân thủ từ “chứng khoán” sang “hàng hóa”, nghĩa là quyền quản lý hoàn toàn thuộc về CFTC, SEC không còn quyền giám sát chứng khoán đối với chúng. Ngoài ra, luật cũng dành miễn trừ một phần cho DeFi —— chẳng hạn như viết mã, vận hành nút, cung cấp giao diện người dùng và ví không lưu ký thường không bị coi là dịch vụ tài chính, được miễn giám sát SEC, chỉ cần tuân thủ các điều khoản cơ bản như chống gian lận và chống thao túng.

Nhìn chung, việc đẩy nhanh tiến độ các đạo luật GENIUS, CLARITY và Đạo luật Chống Giám sát CBDC đánh dấu bước chuyển của Mỹ trong quản lý tiền mã hóa từ giai đoạn “mơ hồ” sang thời đại “quản lý minh bạch”. Đồng thời, điều này cũng thể hiện ý đồ chính sách “duy trì vị thế tiền tệ thương mại toàn cầu của đô la Mỹ”. Cùng với việc khung quản lý dần hoàn thiện, quy mô thị trường stablecoin có tiềm năng mở rộng hơn nữa, các dự án stablecoin và giao thức DeFi đáp ứng được yêu cầu tuân thủ sẽ được hưởng lợi.

Sáu, chiến lược “cổ phiếu tiền mã hóa” kích hoạt nhiệt độ thị trường, tính bền vững cần theo dõi

Khi MicroStrategy hoàn thành cuộc chuyển mình mang tính biểu tượng với “chiến lược Bitcoin”, một cuộc cách mạng dự trữ tài sản mã hóa do các công ty niêm yết dẫn dắt đang lan rộng trên thị trường vốn. Từ ETH đến BNB, SOL, XRP, DOGE, HPYE, TRX, LTC, TAO, FET và hơn mười loại altcoin phổ biến khác trở thành điểm neo mới cho kho bạc doanh nghiệp, “chiến lược cổ phiếu tiền mã hóa” này đang trở thành xu hướng thị trường năm nay.

Dùng “ba bánh xe xoay vòng” của MicroStrategy để phân tích thuật luyện kim tài chính này:

Bánh xe cộng hưởng cổ phiếu - tiền mã hóa: Giá cổ phiếu cao hơn giá trị ròng nắm giữ lâu dài (hiện tại 1,61x), tạo kênh huy động vốn chi phí thấp; gọi vốn → tăng mua BTC → đẩy giá tiền mã hóa → gia tăng giá trị mỗi cổ phiếu → nuôi dưỡng định giá, hình thành vòng xoắn tăng trưởng.

Bánh xe phối hợp cổ phiếu - trái phiếu: Trái phiếu chuyển đổi lãi suất 0 khéo léo chuyển hóa áp lực nợ, không gánh nặng hoàn trả gốc, quyền chuyển đổi nằm trong tay công ty; thu hút vốn套 lợi từ các quỹ phòng hộ, bơm dòng thanh khoản chi phí thấp.

Bánh xe套利 tiền mã hóa - trái phiếu: Dùng trái phiếu pháp định mất giá để đổi lấy tài sản mã hóa tăng giá, hoàn thành bố cục套 lợi chu kỳ dài.

Hơn nữa, chiến lược bán cấp bậc giúp chính xác bắt được ba nhóm vốn: cổ phiếu ưu đãi giữ chân nhà đầu tư thu nhập cố định, trái phiếu chuyển đổi thu hút quỹ套 lợi, cổ phiếu thường gánh vác đầu cơ rủi ro. Logic cụ thể có thể tham khảo bài viết “Hiểu rõ chiến lược Bitcoin của MSTR MicroStrategy trong một bài viết”.

Từ đầu năm đến nay, ngày càng nhiều công ty niêm yết áp dụng “chiến lược cổ phiếu tiền mã hóa” (tức là bố trí tài sản mã hóa vào bảng cân đối kế toán như tài sản dự trữ), quy mô dự trữ tài sản tiếp tục mở rộng, và việc phân bổ tài sản thể hiện xu hướng đa dạng hóa. Theo thống kê chưa đầy đủ: 35 công ty niêm yết dự trữ tổng cộng hơn 920.000 BTC; 13 công ty niêm yết dự trữ hơn 1.480.000 ETH; 5 công ty niêm yết dự trữ hơn 2.910.000 SOL. Các dự án khác không liệt kê ở đây, chúng tôi sẽ phân tích chi tiết trong bài viết tiếp theo.

Sự hội nhập giữa tài chính truyền thống và thế giới mã hóa là biến số thị trường đặc biệt trong chu kỳ này. Khi các công ty niêm yết biến bảng cân đối kế toán thành nền tảng chiến lược tài sản mã hóa, chúng ta cũng cần cảnh giác với rủi ro khi thủy triều rút.

Tóm tắt

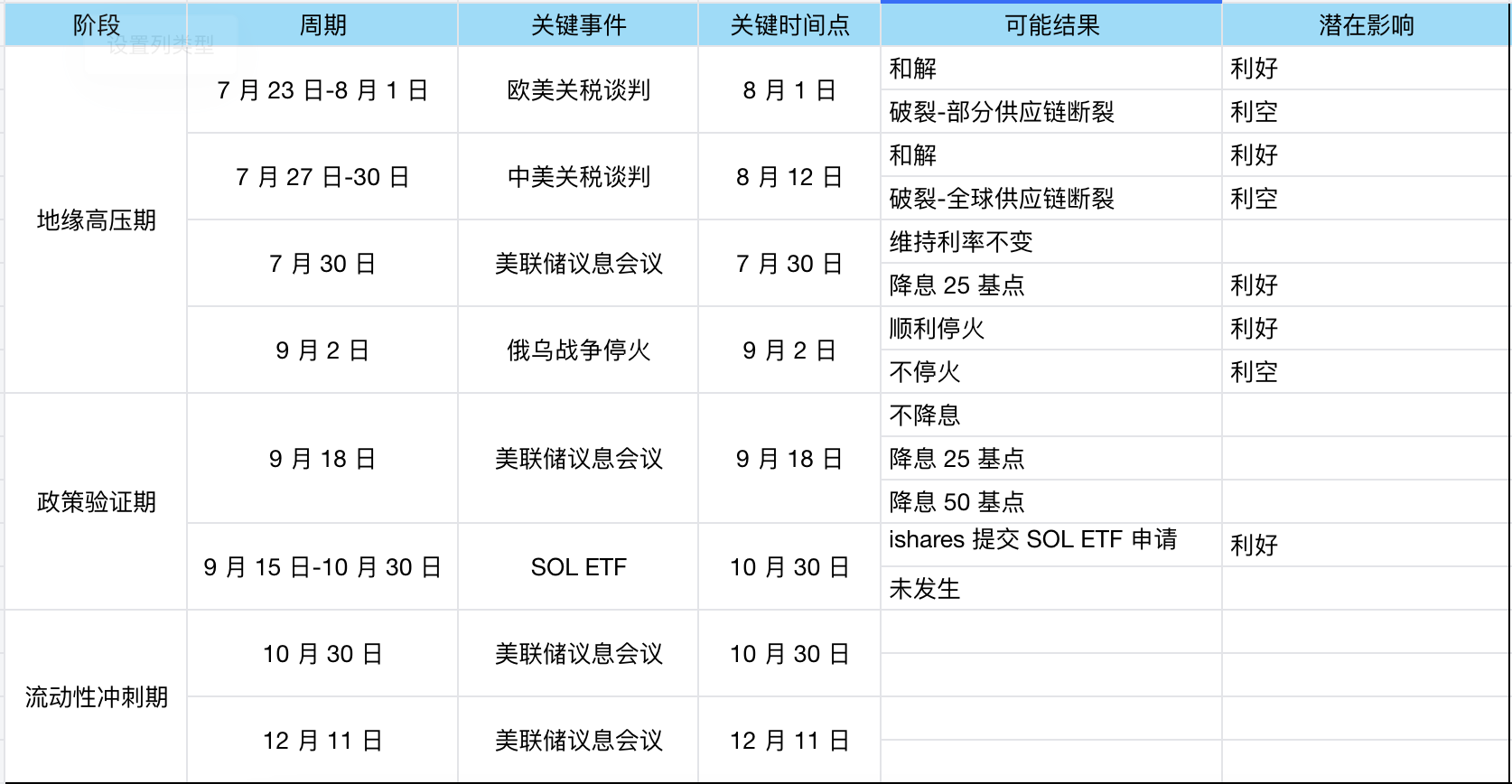

Nếu lần theo trình tự thời gian các sự kiện vĩ mô có thể dự đoán trên đây, có thể chia nửa cuối năm thành các giai đoạn sau:

Đồ họa: IOBC Capital

Thị trường giống như biển cả mênh mông, chúng ta không thể dự đoán bão tố, chỉ có thể điều chỉnh cánh buồm giữa bão.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News