Phát hành token trên Pump.fun: Cơ hội và rủi ro trong bối cảnh định giá 4 tỷ đô la

Tuyển chọn TechFlowTuyển chọn TechFlow

Phát hành token trên Pump.fun: Cơ hội và rủi ro trong bối cảnh định giá 4 tỷ đô la

Phân tích sâu về kịch bản tăng trưởng và suy giảm của $PUMP.

Tác giả: GLC

Biên dịch: TechFlow

Lần phát hành token sắp tới của Pump.fun có thể trở thành một trong những sự kiện được chú ý nhất trong lĩnh vực tiền mã hóa năm nay. Kể từ năm 2024, nền tảng khởi chạy này đã là trung tâm của cơn sốt Memecoin (tiền meme), xây dựng nên một kênh lưu lượng bán lẻ mà có thể nói là thành công và gây tranh cãi nhất trong hệ sinh thái.

Dù bạn yêu hay ghét nó, Pump.fun đã chứng minh được sự phù hợp sản phẩm-thị trường (Product-Market Fit).

Nền tảng phát hành token không cần cho phép của họ đã thu hút hàng chục ngàn người dùng và người sáng tạo thông qua trải nghiệm người dùng (UX) mang tính lan truyền và trò chơi hóa, tạo ra khối lượng giao dịch đáng kinh ngạc. Dù hoạt động memecoin nói chung đã dịu đi, Pump.fun vẫn duy trì được hào moat mạnh mẽ và tiếp tục đẩy mạnh các sáng kiến mới như PumpSwap.

Tính đến năm nay, doanh thu trung bình hàng tháng của Pump vào khoảng 45 triệu USD, khiến nó không chỉ là một trong những nền tảng được sử dụng rộng rãi nhất trong tiền mã hóa mà còn là một trong những nền tảng sinh lời nhất. Trước thềm ra mắt token $PUMP, giao thức này đang ở một điểm ngoặt then chốt.

Câu hỏi quan trọng đặt ra là liệu đội ngũ sẽ coi thời điểm này là cơ hội để xây dựng một tài sản bền vững, xứng đáng với đầu tư, hay chọn cách khai thác giá trị một cách quyết liệt. Những hành động trước đây của họ đã làm dấy lên một số nghi ngờ, nhưng cơ hội vẫn còn đó.

Dù sao đi nữa, tỷ lệ rủi ro/lợi nhuận (R/R) dường như không đối xứng.

Sau đây, chúng tôi sẽ phân tích kỹ kịch bản tăng giá và giảm giá của $PUMP.

Chương trình nghị sự

-

Dữ liệu và hiệu suất: Doanh thu, khối lượng giao dịch và quy mô người dùng

-

Đội ngũ và chuyển biến câu chuyện: Họ có thể đồng nhất lợi ích với người nắm giữ không?

-

Định giá: Dòng tiền, doanh thu và các yếu tố về P/E

-

Chất xúc tác tăng trưởng: Airdrop, mua lại và mở rộng theo chiều dọc

-

Rủi ro chính: Khả năng thực thi, cạnh tranh và cấu trúc thị trường

-

Suy nghĩ tổng kết

Các chỉ số chính: Bền bỉ hơn kỳ vọng

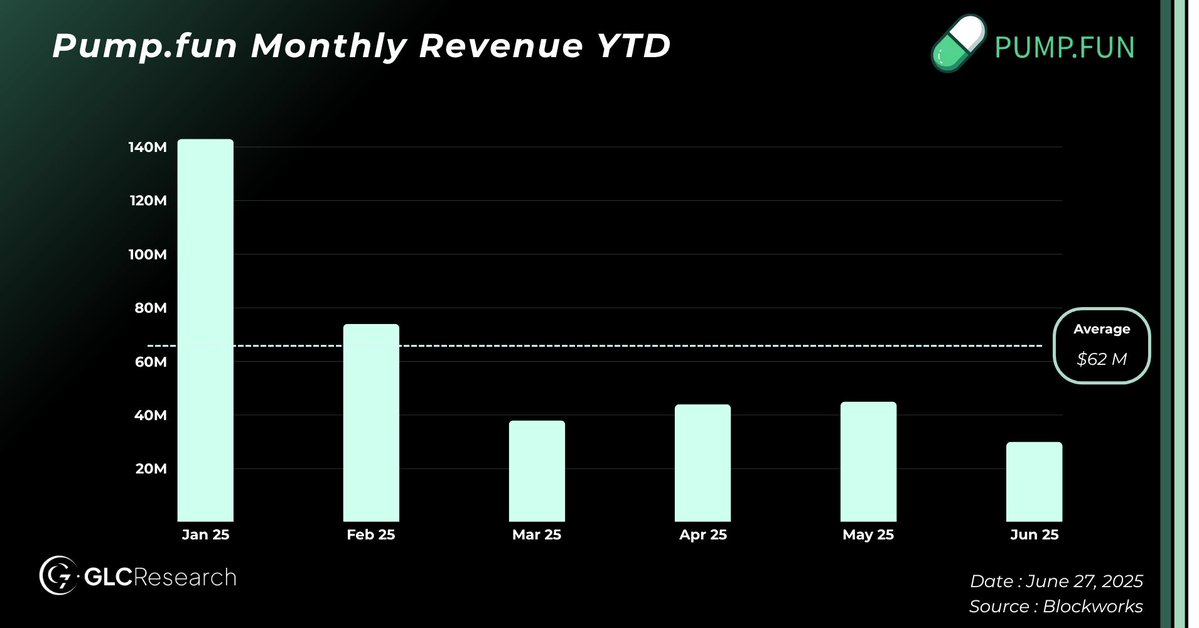

Vào tháng Một năm nay, khi Tổng thống Trump ra mắt token cá nhân, thị trường memecoin bùng nổ, đánh dấu đỉnh cao hoạt động của toàn ngành. Trong tháng đó, Pump.fun tạo ra doanh thu đáng kinh ngạc lên tới 140 triệu USD. Tuy nhiên, ngay sau đó, khối lượng giao dịch memecoin bắt đầu sụt giảm mạnh và tâm lý thị trường đảo chiều nhanh chóng.

Những lời đồn đại về "sự sụp đổ của memecoin" lan truyền nhanh chóng.

Tuy vậy, hiệu suất của Pump.fun bền bỉ hơn nhiều so với phần lớn dự đoán.

Dù trong bối cảnh thị trường suy thoái chung, Pump.fun vẫn giữ được một cộng đồng người dùng lớn và hoạt động mạnh. Hiện tại, số người dùng hoạt động hàng ngày của họ vào khoảng 340.000, chỉ giảm nhẹ so với mức 400.000 vào tháng Một. Tất nhiên, lúc đó PumpSwap chưa ra mắt, nhưng điều quan trọng là: vẫn có rất đông người dùng sử dụng sản phẩm của Pump mỗi ngày.

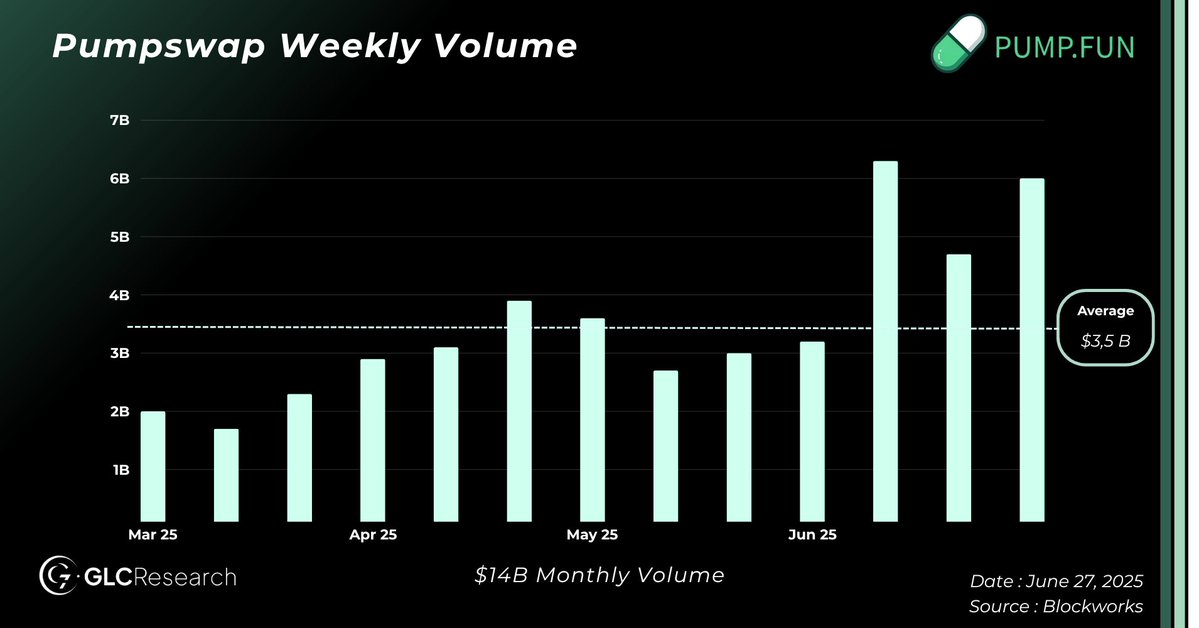

Kể từ đầu năm, Pump.fun thông qua PumpSwap đạt khối lượng giao dịch trung bình hàng tháng khoảng 14 tỷ USD, với tổng phí giao dịch 0,3% (trong đó 0,2% dành cho nhà cung cấp thanh khoản, 0,05% cho người sáng tạo, 0,05% thuộc về Pump).

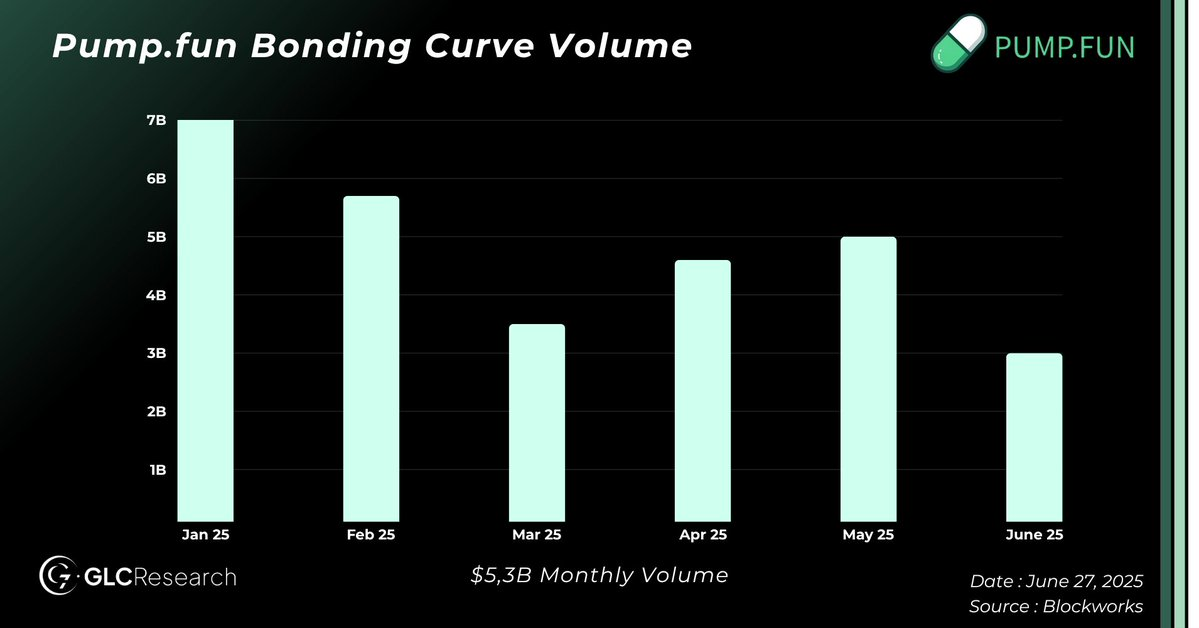

Sản phẩm Bonding Curve cốt lõi của họ cũng duy trì khối lượng giao dịch hàng tháng khoảng 5 tỷ USD, với mức phí 1% áp dụng cho cả mua và bán.

Những dữ liệu hoạt động mạnh mẽ này giải thích vì sao nền tảng liên tục tạo ra doanh thu từ 45 đến 60 triệu USD mỗi tháng, tương đương doanh thu hàng năm khoảng 500 triệu USD. Điều này khiến $PUMP trở thành một trong những token có doanh thu cao nhất trong lĩnh vực tiền mã hóa.

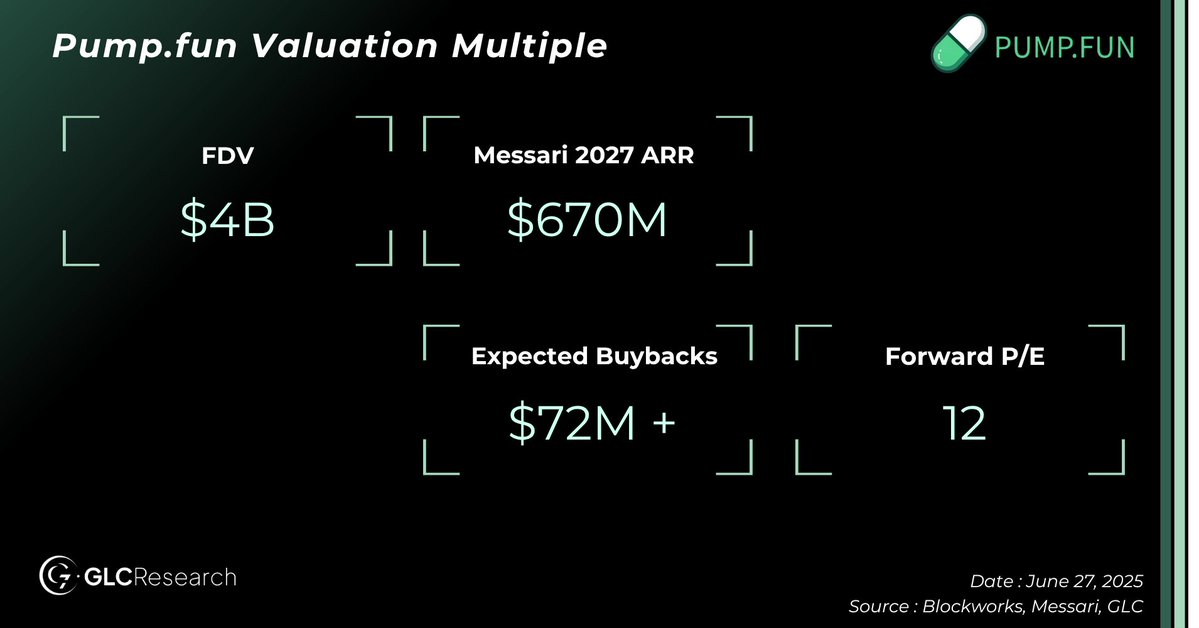

Dự kiến $PUMP sẽ ra mắt với định giá hoàn toàn pha loãng (FDV) 4 tỷ USD, không khó hiểu vì sao đây là một trong những lần phát hành được mong đợi nhất năm nay.

Chúng tôi sẽ phân tích sâu hơn về cơ chế định giá ở phần sau, nhưng kết luận chính tại đây rất đơn giản: ngay cả trong thị trường ảm đạm, $PUMP vẫn tiếp tục "in tiền".

Đội ngũ: Có thể xoay chuyển câu chuyện?

Pump.fun đã xây dựng một trong những sản phẩm sinh lời nhất trong tiền mã hóa, nhưng đội ngũ đứng sau lại chưa giành được sự tôn trọng tương xứng. Các nhà phê bình cho rằng họ quá tập trung vào việc khai thác giá trị mà chưa đóng góp đủ cho cộng đồng. Ngoài ra, nhiều người coi memecoin là yếu tố làm tổn hại danh tiếng ngành tiền mã hóa hơn là chất xúc tác thúc đẩy tăng trưởng.

Dù vậy, thành công của họ không phải là ngẫu nhiên. Đầu cơ vẫn là động lực cốt lõi của ngành, và Pump.fun là đội ngũ đầu tiên thực sự nắm bắt trọn vẹn nhu cầu này thông qua sự phù hợp sản phẩm-thị trường.

Bây giờ, họ có cơ hội để xoay chuyển câu chuyện này.

Lần phát hành token $PUMP sắp tới là cơ hội để đồng nhất lợi ích với người nắm giữ. Theo tin đồn, một phần doanh thu của giao thức có thể được dùng để mua lại token, nhưng tỷ lệ cụ thể vẫn chưa được công bố.

Chúng tôi không kỳ vọng mô hình như Hyperliquid với 100% doanh thu hoàn trả. Mô hình này dù có thể kích thích hiệu suất giá ngắn hạn nhưng sẽ ảnh hưởng đến tính bền vững dài hạn. Pump không phải là một L1 (Layer 1), và tăng trưởng của nó cần vốn hỗ trợ. Một cách thực tế hơn có thể là phân bổ 50% doanh thu cho việc mua lại, tương tự Raydium hoặc Jupiter.

Tỷ lệ này đủ sức cạnh tranh, đồng thời vẫn để lại không gian tái đầu tư cho các dòng sản phẩm mới, mua lại hoặc mở rộng hệ sinh thái. Pump.fun là một công ty trẻ với tiềm năng tăng trưởng thực sự. Chúng tôi hy vọng họ đặt mục tiêu chi trả cổ tức khoảng 10% mỗi năm, đồng thời tái đầu tư phần còn lại để tạo đà tăng trưởng giá trị dài hạn.

Quan trọng hơn con số là tính minh bạch. Nếu đội ngũ muốn được nghiêm túc nhìn nhận, họ cần công khai cách sử dụng tiền, bao gồm chi phí vận hành, chi phí vốn (Capex), kế hoạch dự trữ và cấu trúc quản trị.

Việc huy động 1 tỷ USD đòi hỏi trách nhiệm thực sự.

Nếu họ làm được điều này, ngay cả việc mua lại ở mức độ vừa phải cũng sẽ hiệu quả. Nhưng nếu họ lại im lặng và tiếp tục hành vi khai thác giá trị, phản ứng thị trường có thể sẽ không tích cực.

Dù vậy, ngay cả khi họ mắc sai lầm, rủi ro giảm giá dường như cũng có giới hạn. Chúng tôi sẽ đi sâu vào phần này ở đoạn sau.

Phân tích định giá $PUMP

Ở phần này, tôi sẽ không đưa ra một khuôn khổ định giá đầy đủ như thường thấy trong các báo cáo của GLC. Lý do rất đơn giản: chúng tôi không phải là chuyên gia trong lĩnh vực memecoin, và mọi mô hình hóa đều có thể mang tính chủ quan cao.

Dù vậy, @defi_monk của Messari đã đề xuất một khuôn khổ định giá khá vững chắc, và tôi cảm thấy yên tâm với các giả định của anh ấy. Anh ấy là một nhà phân tích giỏi và dường như có lập trường thận trọng hơn là lạc quan, phù hợp với cách tôi đánh giá các vấn đề dạng này.

Theo dự báo cơ sở của Monk, ông dự kiến khối lượng giao dịch Bonding Curve sẽ giảm, nhưng hoạt động AMM (thị trường tự động - Automated Market Maker) sẽ tăng lên, đạt doanh thu hàng năm khoảng 670 triệu USD vào năm 2027. Những dự báo này phản ánh sự tăng trưởng chung của khối lượng giao dịch trên chuỗi, khả năng nâng cao thị phần so với Raydium, và lợi thế từ tích hợp chiều dọc.

Theo tôi, triển vọng này không chỉ hợp lý mà còn rất thực tế.

Tất nhiên, chúng ta không thể biết chắc kế hoạch cụ thể của đội ngũ PUMP. Cũng chính vì lý do này mà đây là một cơ hội bất đối xứng. Nếu doanh thu thực sự đạt đến mức này, thật khó nói rằng $PUMP bị định giá cao ở FDV 4 tỷ USD, đặc biệt khi P/E khoảng 12.

Thật vậy, sự tồn tại lâu dài của memecoin vẫn còn nhiều bất định, nhưng thực tế là chúng đã tồn tại lâu hơn nhiều so với kỳ vọng ban đầu. Memecoin có cộng đồng hỗ trợ mạnh mẽ, và nếu Bitcoin phá đỉnh lịch sử vào cuối năm nay, hoạt động đầu cơ sẽ bùng nổ trở lại, và $PUMP rất có thể là một trong những người hưởng lợi chính.

Trước đây, cách đầu tư vào memecoin chủ yếu là thông qua $SOL, nhưng giờ đây $PUMP đang dần trở thành lựa chọn trực tiếp và hợp lý hơn. Nếu thị trường chuyển sang xu hướng tăng, $PUMP rất có thể trở thành một tài sản beta cao, phản ánh nhanh chóng xu hướng này.

Tổng kết lại, khi giao thức đã tạo ra khoảng 500 triệu USD doanh thu mỗi năm, nắm giữ 1 tỷ USD tiền mặt, thì việc mua $PUMP ở định giá 4 tỷ USD — với 75% nguồn cung token có thể dành cho khuyến khích cộng đồng hoặc airdrop — dường như là một lựa chọn có rủi ro giảm giá tương đối hạn chế.

Trừ khi chúng ta bất ngờ rơi vào một thị trường gấu sâu với khối lượng giao dịch trên chuỗi sụp đổ hoàn toàn (một kịch bản mà tôi không tin vào tháng Hai năm nay và hiện tại vẫn không tin), thì cơ hội này đối với tôi khá hấp dẫn.

Chất xúc tác tăng trưởng: Động cơ airdrop và mua lại

$PUMP được coi là một cơ hội đầu tư bất đối xứng vì một số lý do then chốt:

Thứ nhất, phần lớn người tham gia tiền mã hóa hiện nay đã nhận ra rằng mô hình vận hành của Hyperliquid đang phát huy hiệu quả — xây dựng sản phẩm cho cộng đồng, chia sẻ lợi nhuận với cộng đồng, và cuối cùng nhận lại phần thưởng. Lý thuyết trò chơi thiên về những đội ngũ sáng lập tuân theo mô hình Hyperliquid. Hiện tại, $PUMP đang trong giai đoạn phát hành, kiểm soát hoàn toàn nguồn cung token, đứng sau một doanh nghiệp siêu lợi nhuận, nắm giữ 1 tỷ USD tiền mặt, và có kế hoạch airdrop quy mô lớn — tất cả những yếu tố này rõ ràng là điều kiện để thành công.

Đáng chú ý hơn, đội ngũ đã tạo ra hàng trăm triệu USD doanh thu mà không cần phát hành token nào. Có thể suy luận hợp lý rằng phần lớn thành viên đội ngũ đã kiếm được nhiều hơn mong đợi, và giờ đây họ có trong tay mọi nguồn lực để biến $PUMP thành một tài sản thành công lâu dài.

Dù dự đoán tăng trưởng chỉ dựa trên kỳ vọng airdrop là khó khăn, nhưng một nguồn tăng trưởng thực tế hơn nằm ở tiềm năng mua lại theo chiều dọc. Với nguồn tiền mặt dồi dào và khả năng sinh lời mạnh mẽ, Pump.fun hoàn toàn có khả năng mua lại các doanh nghiệp phù hợp tuyệt vời với mô hình của họ.

Jack Kubinec gần đây trong bản tin Lightspeed của Blockworks đã chia sẻ một số quan điểm, trong đó hai mục tiêu mua lại mà anh ấy đề xuất đặc biệt phù hợp với chiến lược tăng trưởng của Pump:

-

Robot giao dịch Telegram (ví dụ như BullX)

Các robot giao dịch Telegram được rất nhiều trader tích cực sử dụng để đặt lệnh và copy trade. Những robot này thu nhập bằng cách lấy một phần từ khối lượng giao dịch. Theo ước tính của Blockworks, riêng các robot giao dịch Solana mỗi năm thu ít nhất 500 triệu USD. Việc mua lại các robot này không chỉ tích hợp tốt với sản phẩm cốt lõi của Pump mà còn mở ra một nguồn thu mới đáng kể.

-

DEX Screener:

Như Jack đã chỉ ra, một điểm đau khác của Pump trong việc giữ chân người dùng là việc khám phá token. Các trader thường phụ thuộc vào các nền tảng như DEX Screener để có được phân tích thời gian thực và dữ liệu phong phú. DEX Screener kiếm tiền bằng cách thu phí từ các dự án memecoin để nâng cao độ hiển thị, tạo ra doanh thu đáng kể. Theo dữ liệu DeFiLlama, nền tảng này đã kiếm được hơn 100 triệu USD trong vòng một năm qua. Nếu Pump có thể mua lại nền tảng như vậy, họ sẽ cải thiện đáng kể trải nghiệm người dùng và tăng tỷ lệ giữ chân.

Trên đây chỉ là hai ví dụ về tích hợp chiều dọc có thể củng cố vị thế thị trường của Pump, nhưng tiềm năng còn lớn hơn nhiều. Chúng tôi tin rằng Pump sẽ tích cực sử dụng vốn huy động và dòng tiền vận hành để mua lại các doanh nghiệp giúp mở rộng hào moat, đa dạng hóa và đẩy nhanh tăng trưởng.

Với cơ sở tài chính vững chắc, nguồn tiền mặt dồi dào và lộ trình mở rộng theo chiều dọc rõ ràng, Pump rất có thể sẽ phát triển thành một động cơ mua lại toàn diện để thúc đẩy giai đoạn tăng trưởng tiếp theo.

Các rủi ro và yếu tố bất lợi

Rõ ràng, Pump.fun có một số rủi ro.

Rủi ro đầu tiên là cạnh tranh. Mọi người đều thấy mô hình kinh doanh của Pump sinh lời đến mức nào, vì vậy có nhiều đội ngũ đang cố gắng chiếm thị phần, bao gồm Launchlabs, Believe App, Moonshot, v.v. Một trong số đó có thể cuối cùng giành được sự chú ý của thị trường.

Một rủi ro khác là áp lực quản lý. Pump đã gặp một số vấn đề, và có thể nói mô hình hiện tại của họ không hoàn toàn phù hợp với kỳ vọng quản lý. Việc kiểm tra thêm là hoàn toàn có thể xảy ra.

Tuy nhiên, theo tôi, rủi ro lớn nhất nằm ở lựa chọn vận hành trong tương lai của đội ngũ. Như đã đề cập trước đó, để lần phát hành này được đánh giá tích cực, đội ngũ cần chấp nhận tính minh bạch, duy trì báo cáo nhất quán và đồng nhất lợi ích đúng cách với người nắm giữ token. Nếu họ lặp lại vết xe đổ, thể hiện hành vi vắt kiệt hoặc chuyển giá trị cho nội bộ mà không thông báo rõ ràng, tôi cho rằng thị trường sẽ không phản ứng thân thiện.

Hiện tại, thị trường dường như mong đợi đội ngũ theo mô hình Hyperliquid, coi token là một tài sản dài hạn, gắn kết với cộng đồng, chứ không phải công cụ khai thác ngắn hạn.

Dù đội ngũ không đạt được kỳ vọng này, tôi tin rằng rủi ro giảm giá có thể bị giới hạn ở khoảng -50%, giả sử khối lượng giao dịch trên chuỗi ổn định. Tất nhiên, những thay đổi lớn về thị trường có thể thay đổi tất cả.

Dù vậy, tôi khó tin rằng một công ty có 1 tỷ USD tiền mặt và doanh thu 500 triệu USD mỗi năm lại có thể định giá dưới 2 tỷ USD trong thời gian dài.

Suy nghĩ cuối cùng

Pump.fun đã đứng ở điểm giao thoa giữa đầu cơ tiền mã hóa và cơ sở hạ tầng trên chuỗi. Dù câu chuyện memecoin vẫn còn gây tranh cãi, nền tảng này đã thể hiện rõ sự phù hợp sản phẩm-thị trường, trở thành một trong những ứng dụng sinh lời và được sử dụng rộng rãi nhất trong lĩnh vực này.

Lần ra mắt $PUMP sắp tới là một thời điểm then chốt. Ngoài việc là một sự kiện nổi bật, nó còn đại diện cho một bài kiểm tra rộng hơn:

"Liệu đội ngũ có thể chuyển từ mô hình khép kín, khai thác sang mô hình minh bạch hơn, gắn kết lợi ích với người nắm giữ token, và tập trung vào phát triển bền vững dài hạn?"

Nếu có thể, $PUMP có tiềm năng trở thành một tài sản lâu dài hơn trong hệ sinh thái.

Đồng thời, thành công dài hạn có thể còn phụ thuộc vào việc đội ngũ có thể vượt ra khỏi lĩnh vực memecoin để đa dạng hóa. Để cạnh tranh với các nền tảng trưởng thành hơn như Jupiter và trở thành một "siêu ứng dụng" trên chuỗi rộng hơn, họ cần phát triển sản phẩm liên tục, tích hợp sâu hơn và các vụ mua lại chiến lược. Dù điều này còn nhiều bất định, nhưng nền tảng đã được xây dựng.

Báo cáo này đặc biệt tập trung vào cơ hội bất đối xứng của $PUMP tại thời điểm上市, dựa trên cơ sở tài chính hiện tại và kỳ vọng thị trường. Với doanh thu hàng năm khoảng 500 triệu USD, 1 tỷ USD tiền mặt và cơ chế cung token linh hoạt, định giá FDV 4 tỷ USD không hề quá cao, miễn là đội ngũ thực hiện một chiến lược đáng tin cậy và gắn kết lợi ích với nhà đầu tư. Hơn nữa, khi nhu cầu về tiếp xúc trực tiếp với cơ sở hạ tầng memecoin tăng lên, $PUMP có thể nhận được mức định giá cao hơn.

Cần làm rõ rằng, chúng tôi thường không tập trung vào lĩnh vực memecoin và cũng không coi đây là chuyên môn cốt lõi của mình. Tuy nhiên, xét về mặt tài chính, nếu đội ngũ thực hiện các bước đi đúng đắn, định giá $PUMP tại thời điểm上市 dường như hợp lý. Với dòng tiền hiện tại và sức mạnh bảng cân đối kế toán, rủi ro giảm giá trong ngắn hạn dường như cũng khá hạn chế, trừ khi điều kiện vĩ mô hoặc hoạt động trên chuỗi xấu đi đáng kể.

Tóm lại, $PUMP là một cơ hội rủi ro cao - lợi nhuận cao, sở hữu một số chất xúc tác tăng trưởng rõ ràng, trong khi rủi ro giảm giá ngắn hạn dường như có giới hạn. Dù chúng tôi thường thận trọng với các lĩnh vực dạng này, đây thực sự là một ví dụ điển hình về cơ hội bất đối xứng đáng để theo dõi.

Công bố: Nhà phân tích thực hiện nghiên cứu này có kế hoạch mua tài sản $PUMP khi nó ra mắt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News