Luật sư Web3 phân tích chuyên sâu: Bài viết giải thích chi tiết khung quản lý stablecoin tại EU, UAE và Singapore

Tuyển chọn TechFlowTuyển chọn TechFlow

Luật sư Web3 phân tích chuyên sâu: Bài viết giải thích chi tiết khung quản lý stablecoin tại EU, UAE và Singapore

Làm rõ khung quản lý stablecoin riêng của ba bên.

Tác giả: Crypto Salad

Trong các bài viết trước, nhóm Crypto Salad đã giới thiệu chi tiết đến bạn đọc khung quản lý stablecoin của Mỹ và Hồng Kông từ nhiều góc độ khác nhau. Ngoài Mỹ và Hồng Kông, còn có rất nhiều quốc gia hoặc khu vực khác trên thế giới đã xây dựng được khung pháp lý quản lý stablecoin tương đối hoàn thiện.

Trong bài viết này, nhóm Crypto Salad lựa chọn ba quốc gia/khu vực tiêu biểu nhất và có ảnh hưởng quốc tế —— Liên minh châu Âu (EU), Các Tiểu vương quốc Ả Rập Thống nhất (UAE) và Singapore —— đồng thời sử dụng cùng một khuôn khổ phân tích và logic tư duy, kết hợp với kinh nghiệm thực tiễn về dự án blockchain của nhóm Crypto Salad, nhằm hệ thống hóa khung quản lý stablecoin riêng biệt của cả ba nơi nêu trên.

Bài viết sẽ phân tích khung pháp lý quản lý stablecoin theo các khía cạnh sau: tiến trình quản lý, văn bản quy phạm, cơ quan quản lý và nội dung cốt lõi của khung pháp lý. Cụ thể như sau:

Mục lục

(1) Liên minh châu Âu

1. Tiến trình quản lý và văn bản quy phạm

2. Cơ quan quản lý tương ứng

3. Nội dung chính của khung pháp lý

a. Định nghĩa về stablecoin

b. Yêu cầu nhập cảnh đối với nhà phát hành

c. Cơ chế ổn định giá trị và duy trì tài sản dự trữ

d. Yêu cầu tuân thủ trong khâu lưu thông

e. Quy định đặc biệt đối với ART quan trọng

(2) Các Tiểu vương quốc Ả Rập Thống nhất

1. Tiến trình quản lý và văn bản quy phạm

2. Cơ quan quản lý tương ứng

3. Nội dung chính của khung pháp lý

a. Định nghĩa về stablecoin

b. Yêu cầu nhập cảnh đối với nhà phát hành

c. Cơ chế ổn định giá trị và duy trì tài sản dự trữ

d. Yêu cầu tuân thủ trong khâu lưu thông

(3) Singapore

1. Tiến trình quản lý và văn bản quy phạm

2. Cơ quan quản lý tương ứng

3. Nội dung chính của khung pháp lý

a. Định nghĩa về stablecoin

b. Yêu cầu nhập cảnh đối với nhà phát hành

c. Cơ chế ổn định giá trị và duy trì tài sản dự trữ

d. Yêu cầu tuân thủ trong khâu lưu thông

(Hình trên là sơ đồ so sánh khung quản lý stablecoin của EU, UAE và Singapore, chỉ mang tính tham khảo)

1. Liên minh châu Âu

1. Tiến trình quản lý và văn bản quy phạm

EU chính thức ban hành văn bản quy phạm cốt lõi "Đạo luật về thị trường tài sản mã hóa" (Markets in Crypto-Assets Regulation - MiCA) vào tháng 6 năm 2023. Đạo luật MiCA nhằm thiết lập một khung pháp lý thống nhất cho tài sản mã hóa, giải quyết vấn đề chia cắt quản lý giữa các quốc gia thành viên.

Các quy định liên quan đến việc phát hành stablecoin trong đạo luật MiCA đã chính thức có hiệu lực từ ngày 30 tháng 6 năm 2024. Tất cả doanh nghiệp chịu sự ràng buộc bởi các quy định này hiện nay đều phải tuân thủ đầy đủ.

2. Cơ quan quản lý tương ứng

Cơ quan Ngân hàng châu Âu (EBA) và Cơ quan Chứng khoán và Thị trường châu Âu (ESMA) chịu trách nhiệm xây dựng khung pháp lý, đồng thời giám sát các nhà phát hành stablecoin quan trọng và các nhà cung cấp dịch vụ liên quan.

Các cơ quan quản lý quốc gia nơi nhà phát hành stablecoin đặt trụ sở cũng nắm giữ một phần quyền hạn giám sát đối với nhà phát hành đó.

3. Khung pháp lý và nội dung chính

a. Định nghĩa về stablecoin

Điều 18 của đạo luật MiCA phân loại stablecoin thành hai dạng:

I. Token tiền điện tử (Electronic Money Tokens - EMT)

EMT là tài sản mã hóa mà giá trị được neo chỉ theo một loại tiền tệ chính thức (Official Currency). Đạo luật MiCA cũng nhấn mạnh rằng chức năng của EMT rất giống với tiền điện tử (Electronic Money) được định nghĩa trong Chỉ thị 2009/110/EC. Tương tự như tiền điện tử, EMT về bản chất là phiên bản điện tử của tiền pháp định truyền thống, có thể dùng để thanh toán và các hoạt động đời sống hằng ngày.

II. Token tham chiếu tài sản (Asset-Referenced Tokens - ART)

ART là tài sản mã hóa mà giá trị được neo theo tổ hợp giá trị của một hoặc nhiều loại tiền tệ chính thức.

Sự khác biệt giữa EMT và ART không chỉ nằm ở số lượng và loại tiền tệ được tham chiếu. Điều 19 của đạo luật MiCA đã làm rõ sự khác biệt này:

Theo định nghĩa trong Chỉ thị 2009/110/EC, người nắm giữ token tiền điện tử (EMT) luôn có quyền đòi nợ đối với nhà phát hành tiền điện tử, và có quyền hợp đồng để chuộc lại giá trị tiền tệ theo mệnh giá bất cứ lúc nào. Điều này có nghĩa là khả năng thanh toán của EMT được đảm bảo tuyệt đối bằng quyền đòi nợ pháp định.

Ngược lại, ART không nhất thiết trao cho người nắm giữ quyền đòi nợ đối với nhà phát hành tài sản mã hóa đó, do đó có thể không thuộc phạm vi điều chỉnh của Chỉ thị 2009/110/EC. Một số ART không trao cho người nắm giữ quyền đòi nợ theo mệnh giá tiền tệ tham chiếu, hoặc đặt ra giới hạn về thời gian chuộc lại. Nếu người nắm giữ ART không có quyền đòi nợ đối với nhà phát hành, hoặc quyền đòi nợ đó không khớp với mệnh giá tiền tệ tham chiếu, thì niềm tin của họ vào sự ổn định của đồng tiền này có thể bị lung lay.

Phần phân tích dưới đây về mặt quy định cũng sẽ được triển khai riêng biệt theo hai chiều: ART và EMT.

Về stablecoin thuật toán, đạo luật MiCA không đưa chúng vào khung pháp lý quản lý stablecoin. Do stablecoin thuật toán không có dự trữ rõ ràng gắn với bất kỳ tài sản thực tế nào, nên chúng không thuộc phạm vi định nghĩa EMT hoặc ART theo MiCA.

Xét về mặt quy định, điều này thực tế có nghĩa là stablecoin thuật toán bị cấm dưới đạo luật MiCA. Thái độ này của MiCA đối với stablecoin thuật toán rất giống với định hướng chính sách tại Mỹ, Hồng Kông và các nơi khác. Có thể thấy, các cơ quan quản lý toàn cầu đều thận trọng trước các stablecoin thuật toán thiếu dự trữ tài sản thực tế.

Phân tích các quy định liên quan đến ART trong đạo luật MiCA

b. Yêu cầu nhập cảnh đối với nhà phát hành

Dựa trên Điều 16 của đạo luật MiCA, nhà phát hành ART có hai loại:

-

Loại thứ nhất là pháp nhân hoặc doanh nghiệp được thành lập tại EU và đã được cơ quan quản lý quốc gia thành viên phê duyệt theo Điều 21 của MiCA. Nếu doanh nghiệp muốn xin cấp phép, hồ sơ nộp đơn cần bao gồm: địa chỉ nhà phát hành, mã nhận dạng pháp nhân, điều lệ công ty, mô hình kinh doanh, ý kiến pháp lý và các tài liệu liên quan khác.

-

Loại thứ hai là tổ chức tín dụng (Credit Institution) đáp ứng Điều 17 của đạo luật MiCA. Điều 17 quy định rõ, tổ chức tín dụng này cần cung cấp kế hoạch vận hành, ý kiến pháp lý, sắp xếp quản trị token và các tài liệu liên quan khác cho cơ quan quản lý trong vòng 90 ngày.

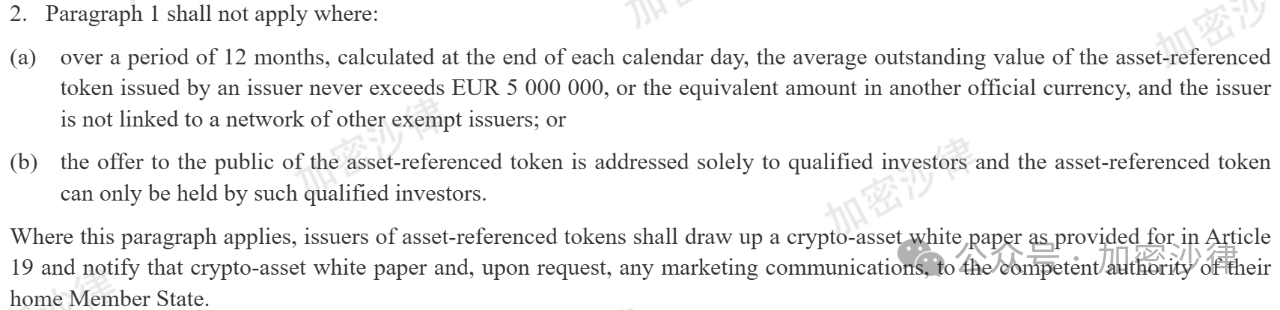

Tuy nhiên, MiCA cũng bổ sung các trường hợp miễn trừ đối với điều kiện nhà phát hành. Khi nhà phát hành đáp ứng một trong các điều kiện sau thì được miễn yêu cầu điều kiện nhà phát hành ART nói trên:

I. Giá trị lưu thông trung bình hàng năm của ART phát hành chưa từng vượt quá 5.000.000 euro hoặc tiền tệ chính thức tương đương;

II. ART đó chỉ được phát hành cho các nhà đầu tư đủ điều kiện và chỉ lưu thông giữa các nhà đầu tư đủ điều kiện.

Mặc dù MiCA miễn điều kiện nhà phát hành đối với hai loại ART nêu trên, nhưng không có nghĩa là không quản lý gì cả. Thực tế, nhà phát hành ART vẫn cần soạn thảo bản "bạch thư tài sản mã hóa" theo quy định tại Điều 19 của MiCA và thông báo cho cơ quan quản lý quốc gia thành viên, hoàn tất thủ tục đăng ký.

(Hình trên là nội dung gốc Điều 16.2 của đạo luật MiCA)

Ngoài ra, MiCA áp dụng quản lý nghiêm ngặt hơn đối với ART có giá trị lưu thông trung bình cao hơn 100.000.000 euro. Nhà phát hành phải chịu nghĩa vụ báo cáo bổ sung, báo cáo định kỳ hàng quý cho cơ quan quản lý các thông tin sau:

Số lượng người nắm giữ, giá trị ART phát hành, quy mô tài sản dự trữ, số giao dịch trung bình hàng ngày và giá trị giao dịch trung bình trong quý đó.

Cuối cùng, đạo luật MiCA cũng xác định rõ yêu cầu vốn tự có đối với mọi nhà phát hành ART: nhà phát hành ART luôn phải có vốn tự có lớn hơn hoặc bằng giá trị cao nhất trong ba tiêu chuẩn sau:

I. 350.000 euro;

II. 2% giá trị trung bình tài sản dự trữ theo Điều 36;

III. Một phần tư chi phí quản lý cố định năm trước.

Tóm lại, đạo luật MiCA áp dụng mô hình "quản lý phân tầng" khá linh hoạt đối với nhà phát hành token ART.

Nhà phát hành ART có giá trị lưu thông trung bình không vượt quá 5.000.000 euro, hoặc chỉ phát hành và lưu thông giữa các nhà đầu tư đủ điều kiện, được miễn điều kiện nhà phát hành, nhưng vẫn phải soạn thảo bạch thư tài sản mã hóa và thông báo cho cơ quan quản lý.

Nhà phát hành ART có giá trị lưu thông trung bình từ 5.000.000 đến 100.000.000 euro cần đáp ứng yêu cầu điều kiện nhà phát hành ART theo đạo luật MiCA, hoàn tất thủ tục xin cấp phép và nộp các tài liệu tương ứng.

Nhà phát hành ART có giá trị lưu thông trung bình trên 100.000.000 euro phải vừa đáp ứng điều kiện nhà phát hành, vừa chịu thêm nghĩa vụ báo cáo.

Mọi nhà phát hành ART, bất kể giá trị lưu thông trung bình hay nhóm phát hành, đều cần duy trì mức vốn tự có tối thiểu đầy đủ.

(Hình trên thể hiện yêu cầu điều kiện nhà phát hành tương ứng với các loại ART khác nhau)

c. Cơ chế ổn định giá trị và duy trì tài sản dự trữ

Thứ nhất, Điều 36 của đạo luật MiCA quy định rõ ràng rằng nhà phát hành ART phải luôn duy trì tài sản dự trữ, việc dự trữ và quản lý tài sản dự trữ phải đáp ứng các điều kiện cốt lõi sau:

I. Có khả năng bao phủ rủi ro liên quan đến tài sản được neo;

II. Và có khả năng giải quyết rủi ro thanh khoản liên quan đến quyền chuộc vĩnh viễn của người nắm giữ.

Nói cách khác, tài sản dự trữ của nhà phát hành ART một mặt cần tránh và bao phủ rủi ro nội sinh do bản thân tài sản dự trữ gây ra, mặt khác cũng phải có thể ứng phó với rủi ro rút tiền hàng loạt từ bên ngoài do người nắm giữ yêu cầu chuộc lại.

Tuy nhiên, đạo luật MiCA không đưa ra tiêu chuẩn quy định cụ thể về số lượng và loại tài sản dự trữ của nhà phát hành ART, mà ủy quyền cho Cơ quan Ngân hàng châu Âu (EBA) xây dựng dự thảo tiêu chuẩn kỹ thuật để làm rõ hơn yêu cầu về tài sản dự trữ và thanh khoản.

(Hình trên là một phần nội dung gốc Điều 36 của đạo luật MiCA)

Thứ hai, nhà phát hành ART phải đảm bảo tài sản dự trữ được tách biệt hoàn toàn khỏi tài sản của chính họ, đồng thời giao tài sản dự trữ cho bên thứ ba để quản lý độc lập.

Thứ ba, nhà phát hành ART có thể sử dụng một phần tài sản dự trữ để đầu tư, nhưng phải thỏa mãn các điều kiện sau:

I. Tài sản đầu tư là các công cụ tài chính có tính thanh khoản cao, rủi ro thị trường, rủi ro tín dụng và rủi ro tập trung thấp nhất;

II. Việc đầu tư này có thể chuyển đổi thành tiền mặt nhanh chóng, và tác động bất lợi đến giá khi thoái vốn là nhỏ nhất.

Tóm lại, tài sản dự trữ chỉ được phép đầu tư vào các công cụ tài chính合规 có rủi ro cực thấp và tính thanh khoản cực cao, nhằm giảm thiểu rủi ro đối với tài sản dự trữ.

d. Tuân thủ trong khâu lưu thông

Thứ nhất, Điều 39 của đạo luật MiCA quy định rõ ràng rằng người nắm giữ ART luôn có quyền yêu cầu nhà phát hành chuộc lại. ART cũng phải được chuộc lại theo giá thị trường của tài sản tham chiếu theo yêu cầu của người nắm giữ. Đồng thời, nhà phát hành ART phải xây dựng chính sách quy tắc tương ứng cho quyền chuộc vĩnh viễn của người nắm giữ, nêu rõ điều kiện cụ thể để thực hiện quyền chuộc và cơ chế nền tảng cho việc chuộc token.

Thứ hai, đạo luật MiCA cũng giới hạn lượng lưu thông tối đa của ART. Nếu một ART có số lượng giao dịch theo quý và giá trị giao dịch trung bình hàng ngày lần lượt vượt quá 1 triệu giao dịch và 200.000.000 euro, nhà phát hành phải ngay lập tức ngừng phát hành tiếp ART đó, và trong vòng 40 ngày làm việc phải nộp kế hoạch cho cơ quan quản lý nhằm đảm bảo số lượng giao dịch và giá trị giao dịch của token đó thấp hơn các tiêu chuẩn nêu trên.

Điều này có nghĩa là, trong khâu lưu thông, đạo luật MiCA đặt ra giới hạn cứng về lượng lưu thông tối đa của ART; ART không được vượt quá "ngưỡng trần" này dưới mọi hình thức. Quy định này nhằm ngăn ngừa rủi ro thanh khoản nội bộ do lượng lưu thông ART quá lớn.

e. Quy định đặc biệt đối với ART quan trọng

ART quan trọng (Significant Asset-Referenced Tokens) là những ART đáp ứng các tiêu chí nhất định, tổng cộng có bảy tiêu chí.

Ba tiêu chí đầu tiên liên quan đến lượng lưu thông và vốn hóa thị trường của ART:

I. Số lượng người nắm giữ ART lớn hơn 10.000.000;

II. Vốn hóa thị trường hoặc quy mô tài sản dự trữ của ART vượt quá 5.000.000.000 euro;

III. Số lượng giao dịch trung bình hàng ngày và giá trị giao dịch trung bình hàng ngày lần lượt vượt quá 2,5 triệu giao dịch và 500.000.000 euro;

Bốn tiêu chí sau liên quan đến các đặc điểm nhất định của nhà phát hành ART:

IV. Nhà phát hành ART là nhà cung cấp dịch vụ nền tảng cốt lõi được chỉ định là "người kiểm soát cổng" (Gatekeeper) theo Quy định (EU) 2022/1925 của Nghị viện châu Âu và Hội đồng châu Âu;

V. Hoạt động của nhà phát hành ART có tầm quan trọng quốc tế, bao gồm việc sử dụng token tham chiếu tài sản cho thanh toán và chuyển tiền;

VI. Mức độ liên kết (Interconnectedness) của nhà phát hành ART với hệ thống tài chính;

VII. Nhà phát hành ART còn phát hành các ART, EMT khác, hoặc cung cấp ít nhất một dịch vụ tài sản mã hóa (Crypto-Asset Service).

Khi một ART đáp ứng ba trong bảy tiêu chí trên, Cơ quan Ngân hàng châu Âu (EBA) phải phân loại ART đó là ART quan trọng. Trách nhiệm quản lý nhà phát hành phải được chuyển từ cơ quan quản lý quốc gia thành viên sang Cơ quan Ngân hàng châu Âu trong vòng 20 ngày làm việc kể từ ngày thông báo quyết định, và EBA sẽ tiếp tục giám sát.

Lý do để phân biệt khái niệm ART quan trọng là vì Điều 45 của đạo luật MiCA quy định rõ ràng rằng nhà phát hành ART quan trọng phải chịu thêm nghĩa vụ bổ sung, bao gồm nhưng không giới hạn ở:

I. Nhà phát hành ART quan trọng phải áp dụng và thực hiện chính sách thù lao (Remuneration Policy) nhằm thúc đẩy quản lý rủi ro hiệu quả;

II. Nhà phát hành ART quan trọng phải đánh giá và giám sát nhu cầu thanh khoản của token để đáp ứng yêu cầu chuộc tài sản tham chiếu của người nắm giữ. Vì vậy, nhà phát hành ART quan trọng phải xây dựng, duy trì và thực hiện chính sách và quy trình quản lý thanh khoản;

III. Nhà phát hành ART quan trọng phải định kỳ thực hiện kiểm tra căng thẳng thanh khoản đối với token. Cơ quan quản lý EBA cũng sẽ điều chỉnh động yêu cầu thanh khoản đối với ART đó dựa trên kết quả kiểm tra căng thẳng thanh khoản.

Phân tích ngắn gọn các quy định liên quan đến EMT trong đạo luật MiCA

EMT (Electronic Money Tokens) có yêu cầu nhập cảnh và điều kiện nhà phát hành nghiêm ngặt hơn ART. Chỉ các tổ chức tiền điện tử (Electronic Money Institution - EMI) hoặc tổ chức tín dụng được chứng nhận mới được phép phát hành hợp pháp EMT dưới đạo luật MiCA. Đồng thời, nhà phát hành EMT cũng cần soạn thảo bạch thư tài sản mã hóa và thông báo cho cơ quan quản lý.

Ngoài ra, các yêu cầu quản lý liên quan đến việc duy trì và quản lý tài sản dự trữ của nhà phát hành EMT khá tương đồng với quy định dành cho nhà phát hành ART, có nhiều điểm trùng lặp, nên không trình bày chi tiết ở đây.

2. Các Tiểu vương quốc Ả Rập Thống nhất

1. Tiến trình quản lý

Tháng 6 năm 2024, Ngân hàng Trung ương UAE ban hành "Quy định về Dịch vụ Token Thanh toán" (Payment Token Services Regulation), làm rõ định nghĩa và khung pháp lý quản lý "token thanh toán" (stablecoin).

2. Văn bản quy phạm

Văn bản quy phạm cốt lõi là "Quy định về Dịch vụ Token Thanh toán" (Payment Token Services Regulation) đã nêu ở trên.

3. Cơ quan quản lý

UAE là một quốc gia liên bang gồm bảy tiểu vương quốc tự trị. Trong đó có những tiểu vương quốc nổi tiếng như Dubai, Abu Dhabi... Do đó, khung pháp lý quản lý stablecoin của UAE mang đặc điểm "hai tuyến song song: liên bang - tiểu vương quốc".

Ngân hàng Trung ương UAE ban hành "Quy định về Dịch vụ Token Thanh toán" và trực tiếp chịu trách nhiệm quản lý hoạt động phát hành stablecoin ở cấp liên bang, tuy nhiên phạm vi quản lý của Ngân hàng Trung ương UAE không bao gồm hai khu vực tài chính tự do của UAE: DIFC (Trung tâm Tài chính Quốc tế Dubai) và ADGM (Thị trường Toàn cầu Abu Dhabi).

Cả hai khu vực này đều có hệ thống pháp luật riêng và cơ quan quản lý tương ứng, do đó không chịu sự quản lý trực tiếp từ Ngân hàng Trung ương UAE.

Hệ thống quản lý hai tuyến này vừa đảm bảo quản lý thống nhất ở cấp liên bang đối với việc phát hành stablecoin, đảm bảo ngành stablecoin phát triển vững chắc, vừa để lại không gian đổi mới và thử nghiệm thể chế cho các khu vực tài chính tự do. Là một quốc gia liên bang, so với hệ thống quản lý tài sản mã hóa hỗn loạn và vô tổ chức của Mỹ —— SEC, CFTC, Fed lần lượt xuất hiện, quản lý chồng chéo —— hệ thống quản lý hai tuyến của UAE rõ ràng và hiệu quả hơn hẳn.

4. Nội dung cốt lõi của khung pháp lý

a. Định nghĩa về stablecoin

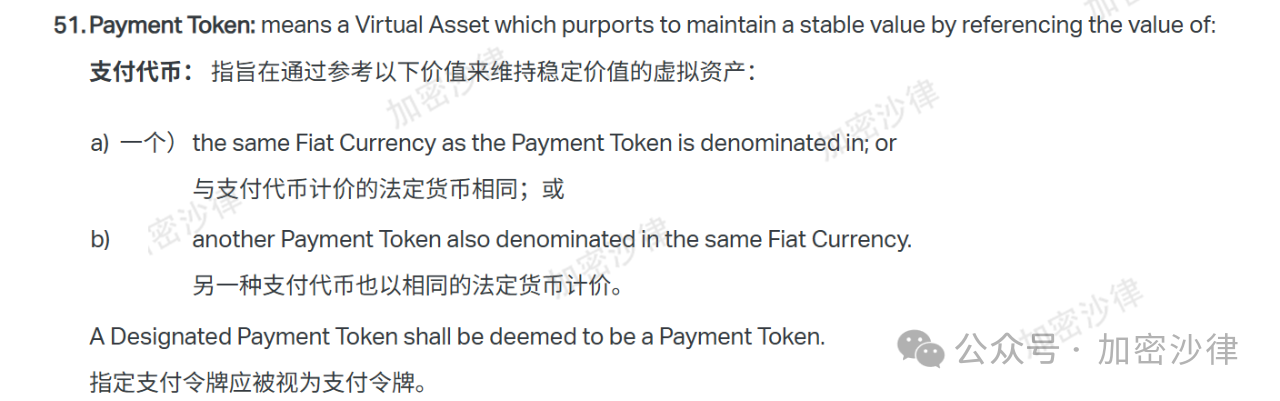

"Quy định về Dịch vụ Token Thanh toán" (sau đây gọi tắt là "quy định này") không sử dụng khái niệm "stablecoin" (Stablecoin), mà dùng thuật ngữ "token thanh toán" (Payment Token). Để đảm bảo tính nhất quán trong toàn văn, bài viết cũng sẽ gọi nó là "stablecoin".

Quy định này cũng xác định rõ khái niệm stablecoin tại Điều 1:

"Một tài sản ảo nhằm duy trì giá trị ổn định bằng cách tham chiếu đến giá trị của một loại tiền pháp định hoặc một stablecoin khác được định giá bằng cùng một loại tiền."

(Hình trên là Điều 1.51 của "Quy định về Dịch vụ Token Thanh toán")

Từ đó có thể thấy, so với đạo luật MiCA của EU hay Điều lệ Stablecoin của Hồng Kông, định nghĩa về stablecoin trong quy định này rộng hơn.

Ngoài ra, quy định này tại Điều 4 cũng làm rõ những token nào không thuộc phạm vi điều chỉnh của quy định.

1. Miễn trừ theo loại token: các token dùng trong chương trình thưởng hoặc các token điểm tích lũy chỉ lưu hành trong một hệ sinh thái nhất định, ví dụ như token phát hành trong chương trình khách hàng thân thiết của siêu thị, đều không chịu sự ràng buộc của quy định này.

2. Miễn trừ theo tình trạng sử dụng token: đối với stablecoin có tài sản dự trữ nhỏ hơn 500.000 dirham và tổng số người nắm giữ không quá 100 người, cũng không chịu sự ràng buộc của quy định này.

So với mô hình quản lý phân tầng chi tiết của đạo luật MiCA tại EU, mô hình quản lý stablecoin của quy định này đơn giản và súc tích hơn.

Cần lưu ý rằng, quy định này ngoài việc quy định nhà phát hành stablecoin, còn bao gồm các hoạt động liên quan như chuyển đổi, lưu ký, chuyển nhượng stablecoin. Phần sau đây sẽ tập trung phân tích các quy định liên quan đến nhà phát hành stablecoin.

b. Yêu cầu nhập cảnh đối với nhà phát hành

Nhà phát hành stablecoin khi xin cấp phép cần đáp ứng các yêu cầu sau:

Yêu cầu hình thức pháp lý (Legal Form Requirement):

Người nộp đơn phải là pháp nhân được thành lập và đăng ký tại UAE, đồng thời phải được cấp phép hoặc đăng ký bởi Ngân hàng Trung ương UAE.

Yêu cầu vốn ban đầu (Initial Capital Requirements);

Thông tin và tài liệu cần thiết (Necessary Documents and Information).

c. Cơ chế ổn định giá trị và duy trì tài sản dự trữ

Thứ nhất, nhà phát hành stablecoin phải xây dựng hệ thống hiệu quả và mạnh mẽ để bảo vệ và quản lý tài sản dự trữ, đồng thời đảm bảo:

-

Tài sản dự trữ chỉ được dùng cho mục đích quy định;

-

Tài sản dự trữ được bảo vệ khỏi rủi ro vận hành và các rủi ro liên quan khác;

-

Tài sản dự trữ trong mọi trường hợp đều được bảo vệ khỏi các khoản đòi nợ của chủ nợ khác của nhà phát hành.

Thứ hai, nhà phát hành stablecoin phải gửi tài sản dự trữ dưới dạng tiền mặt vào tài khoản lưu ký độc lập, nhằm đảm bảo tính độc lập và an toàn của tài sản dự trữ. Tài khoản lưu ký này phải được chỉ định riêng để nắm giữ tài sản dự trữ của nhà phát hành stablecoin.

Thứ ba, quy định này cũng đưa ra yêu cầu rõ ràng về việc duy trì và quản lý tài sản dự trữ:

Giá trị tài sản dự trữ của nhà phát hành stablecoin phải đạt ít nhất tổng mệnh giá tiền pháp định của stablecoin đang lưu hành (Fiat Currency Face Value), tức là phải duy trì dự trữ đầy đủ. Yêu cầu này giống với quy định tại EU và Hồng Kông.

Nhà phát hành stablecoin phải ghi chép và kiểm tra chính xác lịch sử thu chi tài sản dự trữ, định kỳ đối chiếu kết quả ghi chép hệ thống với tài sản dự trữ thực tế, nhằm đảm bảo giá trị sổ sách và giá trị thực tế của tài sản dự trữ nhất quán.

Nhà phát hành stablecoin phải thuê đội ngũ kiểm toán bên ngoài thực hiện kiểm toán hàng tháng, đồng thời đảm bảo tính độc lập của đội ngũ kiểm toán —— không có mối liên hệ trực tiếp giữa đội ngũ kiểm toán và nhà phát hành stablecoin. Nhóm kiểm toán bên thứ ba sẽ xác nhận giá trị tài sản dự trữ không thấp hơn mệnh giá tiền pháp định của stablecoin đang lưu hành. Có thể thấy, yêu cầu kiểm toán tài sản dự trữ trong quy định này khá cao. Hiện tại, công ty Tether —— nhà phát hành USDT lớn nhất —— chỉ thực hiện kiểm toán theo quý, chưa đáp ứng yêu cầu minh bạch kiểm toán theo quy định này.

Nhà phát hành stablecoin phải xây dựng các biện pháp kiểm soát nội bộ và quy trình đầy đủ nhằm bảo vệ tài sản dự trữ khỏi các rủi ro như chiếm dụng, gian lận, trộm cắp.

d. Yêu cầu tuân thủ trong khâu lưu thông

Quy định này tập trung vào tuân thủ trong khâu lưu thông stablecoin theo các khía cạnh sau:

[Stablecoin chỉ dùng làm công cụ thanh toán, không công nhận stablecoin sinh lời]

Thứ nhất, quy định này làm rõ rằng stablecoin không được trả bất kỳ lãi suất hoặc lợi ích nào liên quan đến thời gian nắm giữ cho khách hàng. Nghĩa là stablecoin chỉ được dùng như một công cụ thanh toán thuần túy, không được có bất kỳ tính năng tài chính nào. Do đó, trong khuôn khổ quy định này, các stablecoin sinh lời (ví dụ như token USDY do Ondo phát hành) hoàn toàn không được công nhận. Quy định này cũng nhất quán với lập trường quản lý chính thống tại các khu vực khác.

[Chuộc stablecoin không giới hạn]

Thứ hai, người nắm giữ stablecoin có thể chuộc lại stablecoin thành tiền pháp định tương ứng bất cứ lúc nào mà không bị giới hạn. Nhà phát hành stablecoin phải nêu rõ điều kiện chuộc và phí liên quan trong thỏa thuận khách hàng. Và nhà phát hành stablecoin không được thu phí chuộc không hợp lý ngoài chi phí hợp lý.

[Yêu cầu chống tài trợ khủng bố và chống rửa tiền]

Nhà phát hành stablecoin, tức là chủ thể có nghĩa vụ chống rửa tiền, phải tuân thủ các luật và quy định áp dụng tại UAE về chống rửa tiền/chống tài trợ khủng bố, đồng thời xây dựng chiến lược và biện pháp kiểm soát nội bộ toàn diện, hiệu quả.

Nói chung, yêu cầu trách nhiệm chống rửa tiền/chống tài trợ khủng bố đối với nhà phát hành stablecoin sẽ trực tiếp áp dụng các quy định hiện hành của quốc gia. Ví dụ, nhà phát hành stablecoin tại Hồng Kông cũng phải tuân thủ các quy định liên quan trong Điều lệ Chống rửa tiền Hồng Kông. Về bản chất, điều này đưa nhà phát hành stablecoin vào khung pháp lý quản lý chống rửa tiền tổng thể của quốc gia hoặc khu vực đó để quản lý chung.

[Thanh toán và bảo vệ thông tin cá nhân]

Nhà phát hành stablecoin phải xây dựng các chính sách nhằm bảo vệ và duy trì dữ liệu cá nhân người dùng mà họ thu thập, nhưng nhà phát hành có thể tiết lộ dữ liệu cá nhân nêu trên trong các trường hợp đặc biệt cho các cơ quan sau:

-

Ngân hàng Trung ương UAE;

-

Các cơ quan quản lý khác được Ngân hàng Trung ương phê duyệt;

-

Tòa án;

-

Hoặc các cơ quan chính phủ khác có quyền truy cập.

3. Singapore

1. Tiến trình quản lý

Tháng 12 năm 2019, cơ quan chức năng Singapore ban hành "Luật Dịch vụ Thanh toán" (Payment Services Act), làm rõ định nghĩa, yêu cầu nhập cảnh, giấy phép tương ứng và các quy định khác liên quan đến nhà cung cấp dịch vụ thanh toán (Payment Services Provider).

Cơ quan Quản lý Tiền tệ Singapore (Monetary Authority of Singapore - MAS) vào tháng 12 năm 2022 đã công bố bản "Khung pháp lý quản lý Stablecoin" (Stablecoin Regulatory Framework) để lấy ý kiến công chúng. Dưới một năm sau, MAS chính thức ban hành "Khung pháp lý quản lý Stablecoin" vào ngày 15 tháng 8 năm 2023. Khung pháp lý này áp dụng cho các stablecoin đơn tiền tệ (SCS) được phát hành tại Singapore và neo theo đồng đô la Singapore hoặc các đồng tiền G10.

2. Văn bản quy phạm

-

Luật Dịch vụ Thanh toán (Payment Services Act)

-

Khung pháp lý quản lý Stablecoin (Stablecoin Regulatory Framework)

Trong đó, "Khung pháp lý quản lý Stablecoin" đóng vai trò bổ sung cho "Luật Dịch vụ Thanh toán", làm rõ hơn các yêu cầu tuân thủ đối với nhà phát hành stablecoin.

3. Cơ quan quản lý

Do Cơ quan Quản lý Tiền tệ Singapore (MAS) phụ trách, chịu trách nhiệm cấp phép phát hành stablecoin và giám sát tuân thủ.

4. Nội dung cốt lõi của khung pháp lý

a. Định nghĩa về stablecoin

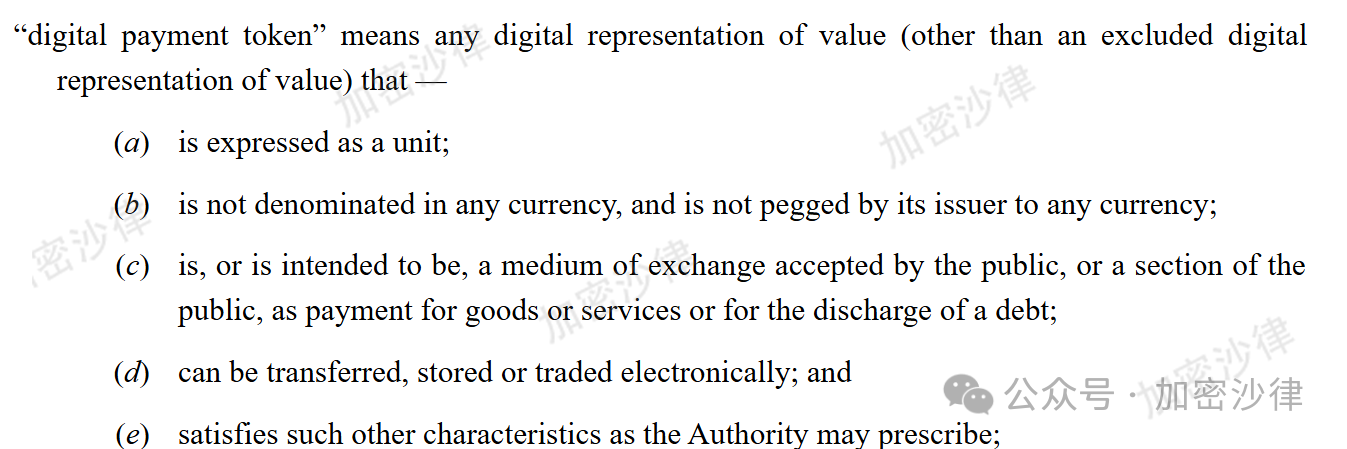

Điều 2 của "Luật Dịch vụ Thanh toán" định nghĩa "token thanh toán" (Payment Token) như sau:

(1) Được biểu thị theo đơn vị;

(2) Không được định giá theo bất kỳ loại tiền tệ nào, và nhà phát hành không neo nó với bất kỳ loại tiền tệ nào;

(3) Là hoặc nhằm trở thành phương tiện trao đổi được công chúng hoặc một bộ phận công chúng chấp nhận, để thanh toán giá trị hàng hóa hoặc dịch vụ hoặc thanh toán nợ;

(4) Có thể được chuyển, lưu trữ hoặc giao dịch dưới dạng điện tử.

(Hình trên là nội dung gốc Điều 2 của Luật Dịch vụ Thanh toán về định nghĩa token thanh toán kỹ thuật số)

Tương tự, để đảm bảo tính mạch lạc và thống nhất trong toàn văn, bài viết sẽ dùng "stablecoin" thay cho thuật ngữ "token thanh toán".

Khung pháp lý quản lý Stablecoin được công bố sau đó đưa ra định nghĩa nghiêm ngặt hơn, chỉ quy định các stablecoin đơn tiền tệ (SCS) được phát hành tại Singapore và neo theo đồng đô la Singapore hoặc các đồng tiền G10.

b. Yêu cầu nhập cảnh đối với nhà phát hành

Nếu nhà phát hành stablecoin muốn xin cấp phép từ MAS, cần đáp ứng ba điều kiện sau:

-

Yêu cầu vốn cơ bản (Base Capital Requirement): Vốn của nhà phát hành stablecoin không được ít hơn 50% chi phí vận hành hàng năm hoặc 1 triệu đô la Singapore.

-

Yêu cầu hạn chế kinh doanh (Business Restriction Requirement): Nhà phát hành stablecoin không được tham gia vào các hoạt động như giao dịch, quản lý tài sản, stake, cho vay và các hoạt động khác, cũng không được trực tiếp nắm giữ cổ phần của pháp nhân khác.

-

Yêu cầu thanh khoản: Tài sản thanh khoản phải đáp ứng quy mô rút tiền bình thường hoặc cao hơn 50% chi phí vận hành hàng năm.

c. Cơ chế ổn định giá trị và duy trì tài sản dự trữ

Về quản lý và duy trì tài sản dự trữ stablecoin, MAS đưa ra các quy định sau:

Thứ nhất, tài sản dự trữ của nhà phát hành stablecoin chỉ được cấu thành từ các tài sản có rủi ro cực thấp và thanh khoản dồi dào: tiền mặt, tiền mặt tương đương, trái phiếu có thời gian đáo hạn còn lại không quá ba tháng.

Và chủ thể phát hành các tài sản trên phải là: chính phủ chủ quyền, ngân hàng trung ương hoặc các tổ chức quốc tế có xếp hạng tín dụng từ AA- trở lên.

Có thể thấy, MAS đặt ra giới hạn rất nghiêm ngặt và chi tiết đối với tài sản dự trữ của nhà phát hành stablecoin. Điểm này so sánh rất rõ với khung pháp lý quản lý của UAE, nơi không đặt giới hạn rõ ràng về cấu thành tài sản dự trữ của nhà phát hành stablecoin.

Thứ hai, nhà phát hành stablecoin phải thành lập quỹ và mở tài khoản tách biệt, tách biệt nghiêm ngặt giữa vốn tự có và tài sản dự trữ.

Thứ ba, giá trị thị trường hàng ngày của tài sản dự trữ stablecoin phải cao hơn quy mô lưu hành của stablecoin, đảm bảo dự trữ đầy đủ.

d. Yêu cầu tuân thủ trong khâu lưu thông

Nhà phát hành stablecoin phải chịu nghĩa vụ chuộc pháp định. Người nắm giữ stablecoin có thể chuộc lại tự do, và nhà phát hành stablecoin phải chuộc lại stablecoin của người nắm giữ theo mệnh giá trong vòng năm ngày làm việc.

Bài viết chỉ phản ánh quan điểm cá nhân của tác giả, không cấu thành tư vấn pháp lý hoặc ý kiến pháp lý về các vấn đề cụ thể.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News