Hành trình phát triển mô hình kinh tế token: Khi airdrop mất hiệu lực, việc mua lại token bắt đầu phục hồi

Tuyển chọn TechFlowTuyển chọn TechFlow

Hành trình phát triển mô hình kinh tế token: Khi airdrop mất hiệu lực, việc mua lại token bắt đầu phục hồi

Vai trò của token đã trải qua chu kỳ phát triển rực rỡ, thất vọng và tiến bộ thông qua quá trình lặp lại.

Tác giả: Stacy Muur & Viện Nghiên cứu Binance

Biên dịch: Felix, PANews

Ngày 12 tháng 6, Binance Research đã công bố báo cáo về sự tiến hóa của mô hình token. Gần đây, KOL tiền mã hóa Stacy Muur đã tóm tắt báo cáo này, bài viết dưới đây mở rộng thêm 10 điểm chính dựa trên bản tóm tắt đó để cung cấp cái nhìn tổng quan toàn diện. Dưới đây là nội dung chi tiết.

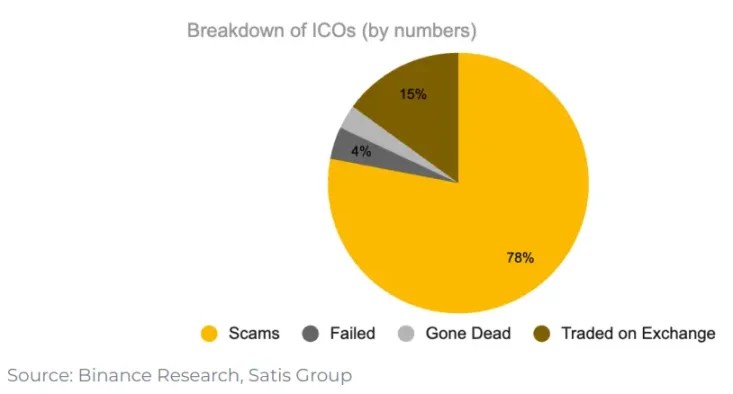

1. Thời đại ICO, chỉ 15% dự án được niêm yết lên sàn giao dịch

Trong thời kỳ ICO, chỉ có 15% các dự án có thể lên được sàn giao dịch. Trong số đó, 78% là những vụ lừa đảo hoàn toàn. Phần còn lại hoặc thất bại, hoặc trở nên không còn quan trọng.

ICO cho thấy nhà đầu tư bán lẻ có nhu cầu mạnh mẽ tham gia vào việc tài trợ cho các startup. Đây là một kênh huy động vốn mới, hoạt động như một thị trường tự do —— không cần sự cho phép, không cần trung gian. Mặc dù nhiều dự án không thành công, nhưng nó đã dẫn đường cho tương lai, khiến những nhà đầu tư còn lại trở nên tinh tường hơn và thận trọng hơn khi lựa chọn nơi đầu tư. Điều này cuối cùng đã thúc đẩy sự ra đời của những dự án bền vững hơn như Aave, 0x, Filecoin và Cosmos.

Điểm chính:

-

ICO gây ra mâu thuẫn động lực cho người sáng lập, điều này có thể cản trở sự phát triển của giao thức

-

ICO cũng thu hút một làn sóng nhà phát triển bị cuốn hút bởi sự quan tâm mạnh mẽ từ cộng đồng bán lẻ, mặc dù không phải tất cả các dự án đều được xây dựng với tầm nhìn dài hạn và tính bền vững

-

Nhìn chung, ICO là một hình thức tạo lập vốn mới dành cho mọi người, thể hiện rõ nhu cầu mạnh mẽ của nhà đầu tư bán lẻ trong việc tham gia tài trợ cho các startup

2. Khai thác thanh khoản có lợi thế trong việc thúc đẩy tăng trưởng giao thức

Khai thác thanh khoản bắt đầu từ Synthetix vào tháng 7 năm 2019, mô hình này nhanh chóng lan rộng trong lĩnh vực DeFi. Compound Finance đã phát triển sâu hơn khái niệm khai thác thanh khoản bằng cách trao quyền quản trị cho token của mình. Các nền tảng tích hợp lợi nhuận như Yearn Finance đã học hỏi ý tưởng về quyền quản trị và khai thác thanh khoản, đồng thời tiếp tục cải tiến. Tương tự như Synthetix và Compound, token YFI được sử dụng để thu hút thanh khoản thông qua khai thác thanh khoản và sở hữu quyền quản trị giao thức. Yearn Finance cũng áp dụng khai thác thanh khoản như một cơ chế khởi chạy công bằng.

3. Việc coi quản trị như tiện ích của token không hiệu quả

Tuy nhiên, ý tưởng coi quản trị là tiện ích của token không tạo ra nhu cầu liên tục đối với token. Lấy Uniswap làm ví dụ, sau đợt airdrop, chỉ 1% ví UNI tăng lượng nắm giữ, phần lớn người nhận airdrop đã bán token. 98% ví chưa từng tham gia vào quá trình quản trị (bỏ phiếu).

Mặc dù những thí nghiệm nhằm phân phối token một cách công bằng và đúng đối tượng ban đầu đều xuất phát từ thiện chí tốt, nhưng quyền quản trị cuối cùng không đủ lý do để người nắm giữ tiếp tục giữ token lâu dài.

Điểm chính:

-

Khai thác thanh khoản là lần lặp đầu tiên của việc phân phối token, ban đầu thưởng cho người dùng hỗ trợ giao thức, sau đó được thử nghiệm như một phương pháp phân phối token công bằng.

-

Airdrop theo dõi hành vi sử dụng (retroactive airdrop) cũng được giới thiệu như một hình thức phân phối token khác, nhằm thưởng cho việc sử dụng giao thức một cách tự nhiên và đạt được sự phân bổ người tham gia quản trị rộng rãi hơn.

-

Quyền quản trị là hình thức tiện ích đầu tiên của token, cho phép người nắm giữ tham gia vào quyết định ở cấp độ giao thức. Tuy nhiên, do phản ứng ngược khi giá bắt đầu giảm, quản trị không thể duy trì nhu cầu lâu dài.

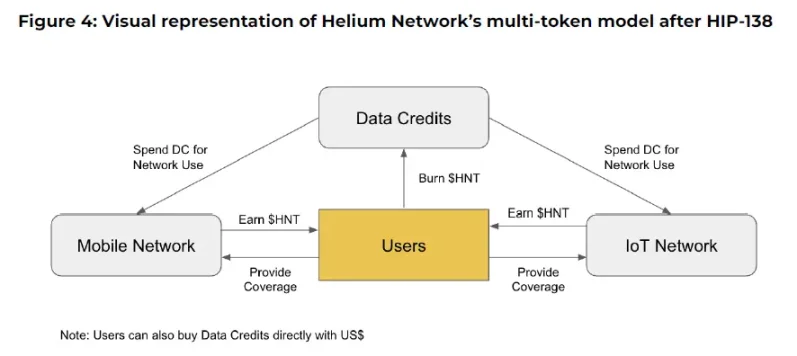

4. Ý tưởng phân biệt nhu cầu đầu cơ và kinh tế nội tại thông qua mô hình đa token khó thực hiện

Sự mới mẻ của khai thác thanh khoản không dừng lại ở "mùa hè DeFi". Việc có thể sử dụng miễn phí token giao thức như công cụ tiếp cận tài nguyên đã giúp trò chơi Web3 Axie Infinity và mạng DePIN Helium đạt được thành công lớn trong thời gian ngắn. Cả Axie Infinity và Helium đều không sử dụng mô hình đơn token, mà áp dụng mô hình đa token để phân biệt giữa đầu cơ và tiện ích. Một loại token dùng để tích lũy giá trị, loại còn lại dùng cho việc sử dụng mạng. Nhưng trong cả hai trường hợp, sự phân biệt này đều không hiệu quả. Người đầu cơ đổ xô mua nhầm token, cơ chế khuyến khích mất cân bằng, giá trị bị phá vỡ. Cuối cùng, cả hai đều quay trở lại mô hình đơn giản hóa.

Điểm chính:

-

Khái niệm khai thác thanh khoản được mở rộng thêm, trở thành công cụ thu hút trong các trường hợp sử dụng khác như game và DePIN

-

Ý tưởng phân biệt nhu cầu đầu cơ và kinh tế nội tại thông qua mô hình đa token khó thực hiện, thường thất bại do một trong hai token thiếu tính tiện ích

-

Kinh tế học token là một quá trình lặp lại, chỉ khi sản phẩm thu hút sự chú ý thì lợi ích và nhu cầu của các bên liên quan mới trở nên rõ ràng hơn

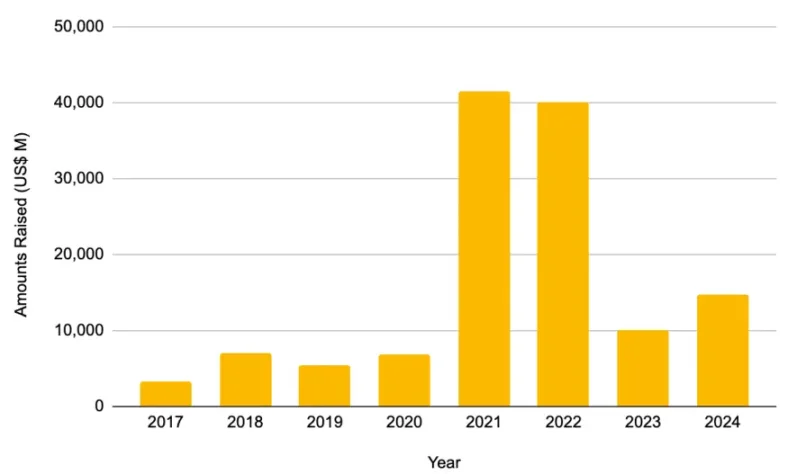

5. Vốn đầu tư riêng tư đổ vào: Chuyển sang cạnh tranh định giá

Năm 2021 - 2022 chứng kiến sự bùng nổ về vốn đầu tư riêng tư, huy động được lần lượt 41,46 tỷ USD và 40,12 tỷ USD. Để so sánh, riêng lượng vốn huy động năm 2021 đã gần gấp đôi tổng lượng vốn huy động từ 2017 đến 2020 (22,6 tỷ USD). Sau đó, mô hình tăng trưởng này chưa từng xuất hiện trở lại.

Để thích nghi với dòng vốn đổ vào, các dự án bắt đầu tổ chức nhiều vòng gọi vốn hơn để thu hút thêm nhà đầu tư và kéo dài lộ trình phát triển. Do số lượng vòng gọi vốn trước TGE tăng lên, nhà đầu tư riêng tư thường kéo dài thời gian khóa token, dẫn đến tỷ lệ nguồn cung lưu thông khi phát hành giảm xuống. Cộng thêm airdrop và khai thác điểm số, điều này có thể khiến các chỉ số bị thổi phồng, góp phần nâng cao FDV khởi động. Vốn đầu tư riêng tư vô tình chuyển trọng tâm từ tiện ích token sang tối ưu hóa định giá.

6. Hoạt động cầu nối giảm sau khi L2 thực hiện chụp ảnh airdrop

Tuy nhiên, sau khi kết thúc airdrop, thường thấy các chỉ số giao thức (xem hình dưới) và định giá thị trường giảm theo. Điều này dẫn đến cái nhìn tiêu cực về mô hình phát hành "lưu thông thấp, FDV cao" phổ biến trong hai ba năm vừa qua.

Mọi nền tảng L2 nổi bật đều chứng kiến hoạt động cầu nối giảm sau khi hoàn tất chụp ảnh airdrop

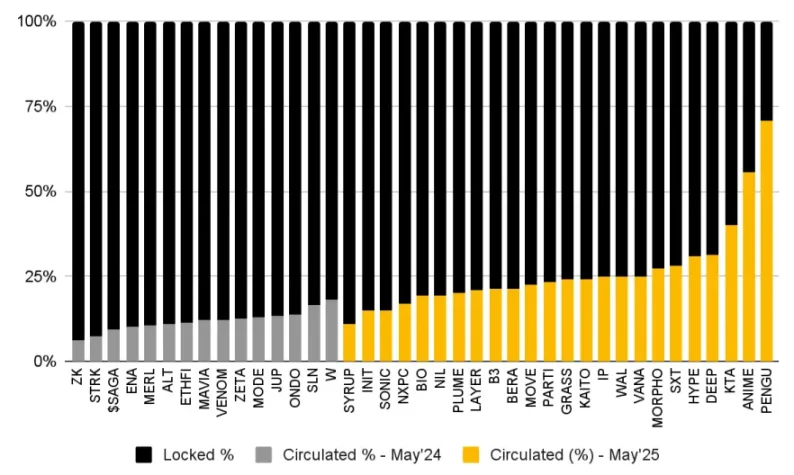

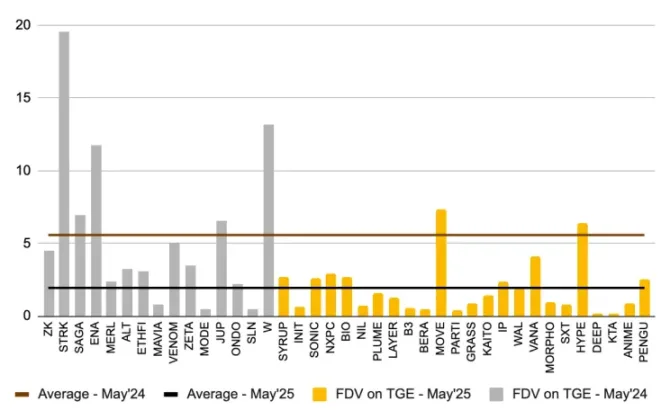

7. Token có tỷ lệ lưu thông cao và FDV thấp thể hiện hiệu suất tốt hơn sau khi niêm yết

So với phân tích vào tháng 5 năm 2024 (màu xám), tỷ lệ lưu thông của các token phát hành gần đây (màu vàng) tăng ổn định. Điều này có nghĩa người dùng có thể "bỏ phiếu bằng ví", lựa chọn từ bỏ những token có kinh tế học kém. Do đó, các dự án phải thích nghi với nhu cầu cộng đồng, dẫn đến tỷ lệ lưu thông của tất cả các dự án đều khỏe mạnh hơn.

Tỷ lệ lưu thông của các token phát hành gần đây có xu hướng tăng so với năm trước

Tương tự, so sánh các token phát hành gần đây với phân tích trước đó, ta thấy định giá hoàn toàn pha loãng (FDV) tại thời điểm phát hành giảm xuống. FDV trung bình của các token phát hành gần đây là 1,94 tỷ USD, trong khi phân tích trước đó là 5,5 tỷ USD.

So với TGE một năm trước, FDV trung bình của các TGE gần đây giảm hơn 50%

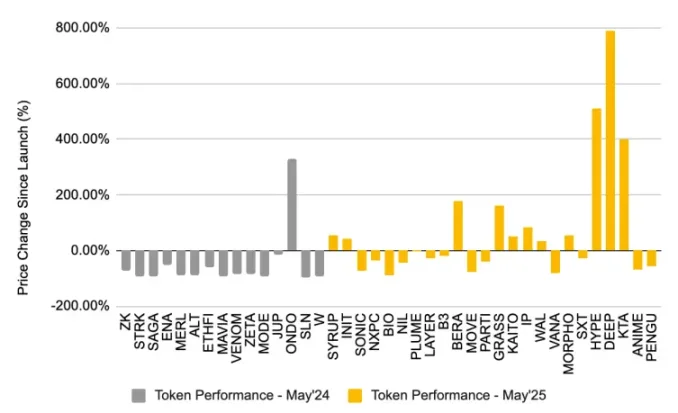

So với các token được phân tích vào tháng 5 năm 2024, các token phát hành gần đây với tỷ lệ lưu thông cao và FDV thấp hơn có hiệu suất giá tốt hơn (xem hình dưới).

8. Mua lại token đang hồi sinh

Năm 2025, xu hướng mua lại token đang gia tăng, các dự án như Aave, dYdX, Jupiter và Hyperliquid đều triển khai chương trình này, sử dụng doanh thu giao thức để mua và hủy bỏ token trên thị trường.

Các dự án có khả năng thực hiện mua lại token thành công nên được xem là tín hiệu tích cực, vì chỉ những dự án có sức mạnh tài chính mới làm được điều này. Thực tế là nhiều dự án mã hóa vẫn chưa tìm được điểm phù hợp với thị trường, và ngay cả những dự án tìm được cũng vẫn cần tìm ra phương pháp tốt nhất để thúc đẩy nhu cầu hữu cơ đối với token. Mua lại có thể là biện pháp tạm thời, giúp dự án tập trung vào tăng trưởng mà không bị ảnh hưởng bởi giá token.

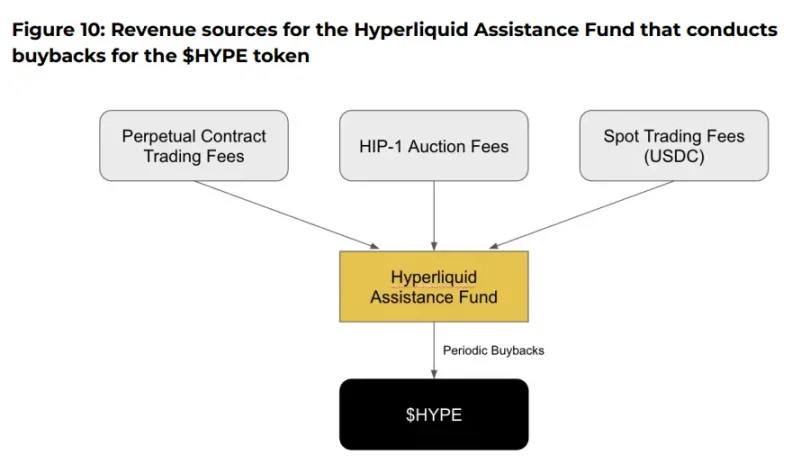

9. Hyperliquid dẫn đầu xu hướng mua lại token

Hyperliquid hiện đang dẫn đầu xu hướng mua lại token, đã hủy hơn 8 triệu USD token $HYPE. Điểm đặc biệt của Hyperliquid là mua lại là một phần thiết yếu trong mô hình kinh tế của nó. 54% phí giao dịch perpetual, phí giao dịch giao ngay và phí đấu giá HIP-1 được dùng hoàn toàn để mua lại token. Tính đến ngày 28 tháng 5 năm 2025, Quỹ Hỗ trợ Hyperliquid nắm giữ 23.635.530,65 token $HYPE, trị giá khoảng 786 triệu USD.

Tuy nhiên, không có lợi nhuận nào chảy về người nắm giữ token, việc mua lại chỉ hỗ trợ giá. Các nhà phê bình cho rằng ngoài việc tạo ra sự khan hiếm nhân tạo, số tiền này có thể được sử dụng hiệu quả hơn. Ví dụ, Hyperliquid có thể cân nhắc phân phối phí USDC từ giao dịch cho phần thưởng người stake $HYPE. Trong trường hợp đó, token $HYPE sẽ có mối liên hệ chặt chẽ hơn với sự tăng trưởng giao thức (và phí giao dịch). Token có lợi nhuận mới có thể điều phối động lực tốt hơn.

10. ICM vẫn chủ yếu mang tính đầu cơ, phần lớn token phát hành giống memecoin

Believe là một người tham gia mới nổi trong phong trào ICM, cho phép người dùng dễ dàng tạo token trên blockchain Solana bằng cách đăng bài theo định dạng cụ thể (ví dụ: «$TICKER + @launchcoin») trên X, từ đó kích hoạt triển khai tự động token theo mô hình đường cong gắn kết (Bonding Curve).

Quy trình đơn giản này cho phép người sáng tạo và người sáng lập phát hành token mà không cần chuyên môn kỹ thuật hay rào cản huy động vốn truyền thống. Sau đó, nền tảng chia sẻ công bằng phí giao dịch giữa người sáng tạo và bản thân nền tảng, các token đạt vốn hóa thị trường 100.000 USD sẽ được chuyển sang các nhóm thanh khoản sâu hơn trên các nền tảng như Meteora.

Launchcoin kể từ đó đã tăng trưởng nhanh chóng, tính đến ngày 29 tháng 5 năm 2025, đã phát hành hơn 27.495 token với khối lượng giao dịch tích lũy đạt 3,4 tỷ USD. Mặc dù quy mô mẫu vẫn còn nhỏ, nhưng tiềm năng của phí giao dịch như thu nhập trực tiếp cho người sáng tạo là rất lớn, cho phép người sáng lập tài trợ cho phát triển mà không cần pha loãng cổ phần. Vào đỉnh cao, phí giao dịch hàng ngày của Believe vượt quá 7 triệu USD, trong đó 50% thuộc về người sáng tạo. So sánh, phí giao dịch hàng ngày của Virtuals vào đỉnh cao chỉ đạt 350.000 USD.

Tuy nhiên, hiện tại ICM vẫn chủ yếu mang tính đầu cơ, phần lớn token phát hành giống như memecoin. Do tính chất không cần cho phép của các nền tảng này, riêng trên Believe đã có hơn 27.000 token được phát hành, dẫn đến thị trường bão hòa, thanh khoản bị pha loãng và làm xao nhãng sự chú ý của nhà đầu tư khỏi các startup hợp pháp. Các vấn đề khác bao gồm robot sniper, làm nổi bật các thách thức kỹ thuật có thể làm hại đến thành công của các startup hợp pháp.

Nhìn chung, phong trào ICM có nhiều điểm tương đồng với thời kỳ đầu tư ICO. Nó kế thừa cùng một triết lý: cho phép mọi người tiếp cận với vốn, nhưng cung cấp khả năng tiếp cận lớn hơn cho người sáng lập.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News