ICO quay trở lại thịnh hành, liệu năm 2026 có thay thế được airdrop?

Tuyển chọn TechFlowTuyển chọn TechFlow

ICO quay trở lại thịnh hành, liệu năm 2026 có thay thế được airdrop?

Nhiều kế hoạch airdrop do thiết kế phần thưởng không hợp lý đã thúc đẩy văn hóa "nhận là bán" tràn lan, trong khi ICO cung cấp một phương án thay thế hợp lý và bền vững hơn cho việc phân phối và xây dựng cộng đồng giai đoạn đầu.

Tác giả:blocmates.

Biên dịch: TechFlow

Nếu bạn gần đây tích cực tham gia thị trường tiền mã hóa, có thể đã nhận thấy rằng các đợt airdrop đang dần thoái trào khi hình thức ICO (phát hành token lần đầu) quay trở lại. Ngoài ra, mô hình gây quỹ cũng đang chuyển dịch từ cách tiếp cận truyền thống theo kiểu quỹ đầu tư mạo hiểm (VC) sang hình thức huy động vốn phi tập trung.

ICO không phải là điều mới mẻ; một số dự án nổi tiếng nhất trong lĩnh vực tiền mã hóa như Ether và Augur ban đầu đã được phân phối thông qua ICO. Tuy nhiên, sau một thời gian dài im ắng, ICO đã trở lại mạnh mẽ vào năm 2025. Trước đó, việc gây quỹ chủ yếu được thực hiện thông qua các thương vụ đầu tư rủi ro kín.

Tại sao ICO lại trỗi dậy lần nữa?

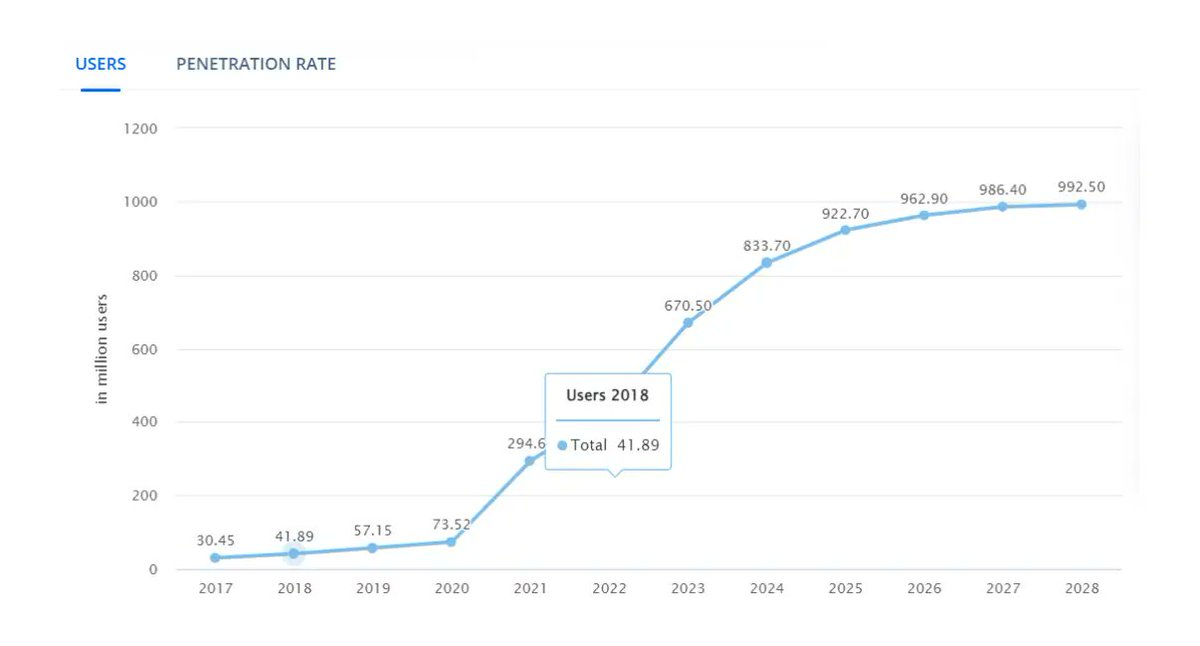

Một lý do tích cực ủng hộ sự phổ biến trở lại của mô hình gây quỹ ICO là số lượng người tham gia tiền mã hóa đã tăng hơn ba lần kể từ đợt bùng nổ ICO đầu tiên vào 2014-2018, với tốc độ tăng trưởng hàng năm kép (CAGR) đạt 4,46%. Hơn nữa, người tham gia trung bình ngày nay rõ ràng trưởng thành và giàu kinh nghiệm hơn.

Cùng với sự gia tăng nguồn cung stablecoin, quy mô vốn khả dụng tự nhiên được mở rộng, đồng thời thu hút thêm nhiều cá nhân sẵn sàng mua token chiết khấu trước sự kiện tạo token (TGE).

Dù câu chuyện này nghe có vẻ hấp dẫn, nhưng sự gia tăng số lượng người tham gia thị trường không phải là động lực chính thúc đẩy sự quay trở lại của cơ chế kiểu ICO.

Để tìm ra nguyên nhân thực sự đằng sau sự phục hồi này, chúng ta cần chú ý đến những thiếu sót trong cách thức hình thành vốn cho đến nay.

Nhìn kỹ chu kỳ 2022-2024 cho thấy nhiều dự án đã huy động vốn từ các quỹ VC với định giá FDV (fully diluted valuation - định giá pha loãng hoàn toàn) thấp, nhưng khi token niêm yết công khai, FDV lại bị đẩy lên rất cao nhờ việc cố tình giữ tỷ lệ lưu thông ban đầu ở mức thấp.

Dưới đây là một vài ví dụ từ giai đoạn 2022-2024:

Như bảng trên cho thấy, phần lớn lợi nhuận đã bị giới nội bộ chiếm đoạt, trong khi nhà đầu tư thông thường gần như không còn dư địa sinh lời.

Nói đơn giản, lợi nhuận từ các altcoin chủ yếu rơi vào tay giới nội bộ, còn người dùng thông thường thì hoặc mua phải token với giá bị thổi phồng, hoặc nhận airdrop nhưng thường coi đây là “tiền miễn phí”, nên thường bán tháo ngay lập tức, làm gia tăng áp lực bán.

Động thái này khiến nhà đầu tư đại chúng cảm thấy kiệt sức, mất niềm tin dần vào đầu tư altcoin truyền thống do tỷ lệ rủi ro-lợi nhuận liên tục kém.

Sau đó, dòng vốn đại chúng chuyển sang memecoins – những tài sản có ngưỡng tham gia thấp, biến động cao và không chịu áp lực bán tháo từ các VC, thúc đẩy làn sóng memecoin và sự trỗi dậy nhanh chóng của các nền tảng phát hành memecoin.

Từ đó, khoảng cách lợi ích giữa nhà đầu tư thông thường, đội ngũ dự án và các VC ngày càng sâu sắc, động lực của cả ba bên ngày càng lệch pha: nhà đầu tư đại chúng muốn cơ hội tham gia công bằng hơn, đội ngũ dự án muốn xây dựng cộng đồng bền vững chứ không chỉ đầu cơ ngắn hạn, trong khi các VC thiên về kiếm lợi nhuận bất đối xứng ở giai đoạn sớm.

Mâu thuẫn này khiến thị trường khao khát một mô hình hoàn toàn mới – một mô hình có thể tái cấu trúc văn hóa khuyến khích cho toàn bộ hệ sinh thái.

Sự thay đổi dường như đang được hiện thực hóa thông qua sự phục hồi của hình thức gây quỹ kiểu ICO. Sức hấp dẫn của ICO không chỉ nằm ở việc cung cấp một phương thức huy động vốn thay thế, mà còn ở cấu trúc khuyến khích minh bạch hơn, cho phép nhà đầu tư đại chúng tham gia dưới điều kiện công bằng hơn.

Tại sao ICO có thể thay thế airdrop?

Tổng hợp các phân tích trên, rõ ràng văn hóa khuyến khích có xu hướng phát triển theo hướng nhấn mạnh hơn vào "skin-in-the-game" (cam kết tài chính), và chiết khấu ICO có khả năng sẽ thay thế mô hình airdrop truyền thống kiểu "hoàn thành nhiệm vụ để nhận thưởng".

Xu hướng này đã bắt đầu xuất hiện, ví dụ như MegaETH và Monad đều phân phối phần vốn dành cho VC trước đó ra công chúng thông qua bán công khai. Dù những động thái này chưa hẳn là ví dụ thuần túy nhất của mô hình phân phối ICO, nhưng việc chọn phân phối token cho công chúng với định giá vòng VC đã là một bước đi đúng hướng.

ICO thường được xem là phương thức phân phối token mang tính tự nhiên và đặc trưng "skin-in-the-game" hơn. Người tham gia bỏ vốn của mình vào mức định giá cơ bản, dù là qua một vòng duy nhất hay cấu trúc định giá phân tầng nhiều cấp, đều thể hiện điều này.

Về lý thuyết, cách thức này có thể tạo ra sự nhất quán tâm lý và kinh tế mạnh mẽ hơn giữa người dùng và dự án. Vì người tham gia trực tiếp mua token thay vì nhận miễn phí, họ thường có xu hướng nắm giữ lâu dài hơn, điều này có thể giúp giảm bớt xu hướng thời gian nắm giữ tài sản trên chuỗi ngày càng rút ngắn trong những năm gần đây.

Hơn nữa, ICO còn có tiềm năng khôi phục không gian sinh lời cho thị trường altcoin. Việc gây quỹ công khai thường minh bạch hơn, cung cấp thông tin rõ ràng về nguồn cung lưu thông và định giá, so với mô hình token chủ đạo là vòng gọi vốn riêng lẻ, định giá FDV của ICO thường hợp lý hơn.

Cấu trúc này nâng cao khả năng người tham gia sớm thông thường đạt được lợi nhuận đáng kể, mà không phải cạnh tranh phân chia lợi nhuận với giới nội bộ được hưởng chiết khấu lớn.

Ngược lại, nhiều chương trình airdrop do thiết kế khuyến khích kém đã nuôi dưỡng văn hóa “nhận là bán” phổ biến, trong khi ICO cung cấp một giải pháp thay thế hợp lý và bền vững hơn cho việc phân phối và xây dựng cộng đồng sớm.

Sự trỗi dậy của các nền tảng gây quỹ khởi nghiệp tiết lộ điều gì về ICO?

Tháng trước, lĩnh vực tiền mã hóa chứng kiến một trong những vụ thâu tóm lớn nhất lịch sử: Coinbase mua lại nền tảng gây quỹ trên chuỗi @echodotxyz với giá 375 triệu USD. Thương vụ này cũng bao gồm sản phẩm Sonar của Echo, một công cụ cho phép bất kỳ ai khởi xướng đợt bán token công khai.

Đồng thời, @coinbase cũng ra mắt một nền tảng phát hành tích hợp trong ứng dụng (Launchpad), với dự án hợp tác đầu tiên là @monad.

Bên cạnh Echo và Coinbase, chúng ta cũng bắt đầu thấy sự trỗi dậy của các nền tảng gây quỹ khởi nghiệp, ví dụ như Kaito ra mắt Launchpad riêng, và nền tảng token sở hữu @MetaDAOProject định nghĩa lại ý nghĩa của ICO.

Đáng chú ý, nền tảng MetaDAO phản ánh rõ ràng sự mệt mỏi của thị trường đối với các dự án do nội bộ chi phối, có định giá FDV cao. Mục tiêu của họ là giúp các dự án khởi động sớm thông qua ICO với tỷ lệ lưu thông cao, nhằm hướng tới tăng trưởng dài hạn.

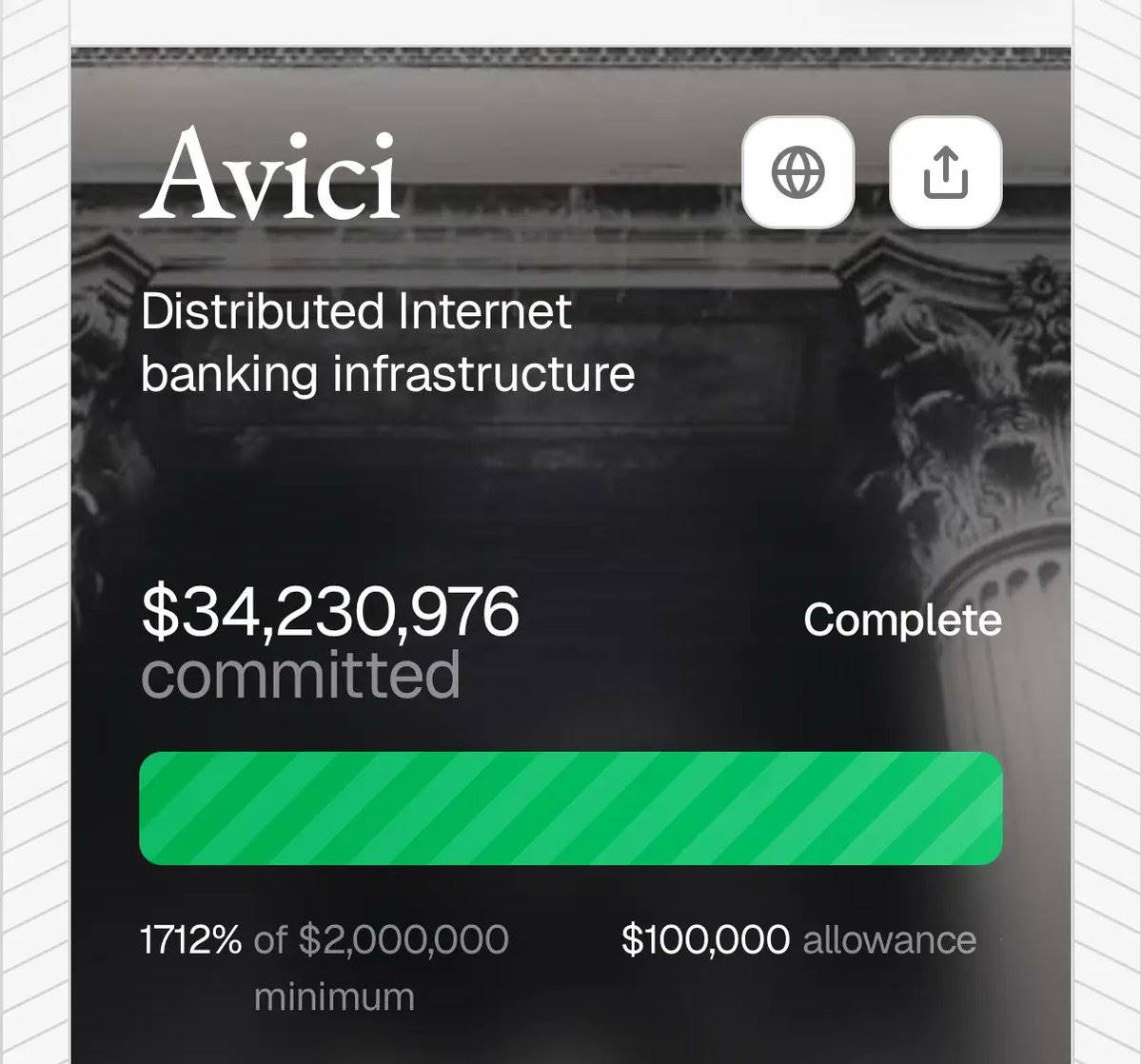

Thú vị hơn nữa, cách phát hành token này đã đạt được một số thành công nhất định. Ví dụ, token $AVICI của @AviciMoney – một ngân hàng tiền mã hóa mới, hiện đang giao dịch ở mức giá cao hơn đáng kể so với giá ICO (khoảng 6,39 USD, so với giá ICO là 0,2 USD).

Ví dụ khác, @UmbraPrivacy, một sản phẩm bảo mật được xây dựng trên Solana và được hỗ trợ bởi Arcium, giá token đã tăng hơn 4 lần kể từ lúc phát hành,逆势而行.

Những ví dụ thành công này cho thấy thị trường đã sẵn sàng hoàn toàn cho sự trở lại của ICO, nhưng không phải là ICO thông thường, mà là những chiến dịch gây quỹ được lên kế hoạch và thực hiện cẩn trọng, có thể tạo ra sự phối hợp tốt giữa đội ngũ, cộng đồng và toàn bộ thị trường.

Làm thế nào để nắm bắt cơ hội?

Công bằng mà nói, như đã đề cập, sự quan tâm trở lại của thị trường đối với ICO phản ánh một sự suy nghĩ lại về văn hóa khuyến khích, nhằm tạo ra cơ hội công bằng hơn cho nhà đầu tư thông thường.

Sự công bằng này đòi hỏi sự hài hòa lợi ích giữa dự án và nhà đầu tư đại chúng, để nuôi dưỡng một cộng đồng kiên cường hơn – được tạo thành từ người dùng tích cực và những người tham gia nắm giữ token dài hạn. Thực tế, điều này cũng có nghĩa là kỷ nguyên của “token miễn phí” có thể đang đi đến hồi kết.

Nhìn kỹ các đợt airdrop thành công có ảnh hưởng rộng đến hệ sinh thái – ví dụ như HYPE, có thể thấy cách thiết kế phân phối đã được tối ưu hóa thế nào. Trong trường hợp Hyperliquid, những người dùng thực sự (thay vì những kẻ “farm” mang tính đầu cơ) tham gia bằng cách trả phí và chấp nhận rủi ro thực tế, đổi lấy phần thưởng gắn chặt với thành công của sản phẩm.

Phương pháp này cho thấy khi cấu trúc khuyến khích được thiết kế cẩn thận, sự tham gia của nhà đầu tư đại chúng có thể vừa có ý nghĩa vừa bền vững, chứ không ngắn ngủi hay thuần đầu cơ.

Chúng tôi cho rằng triết lý này sẽ dần thấm sâu vào cách thực hiện ICO. Ví dụ, trong tương lai có thể sẽ áp dụng chiết khấu dựa trên hành vi trên chuỗi phức tạp hơn và uy tín dài hạn của người dùng, thay thế cho mô hình phân phối airdrop truyền thống.

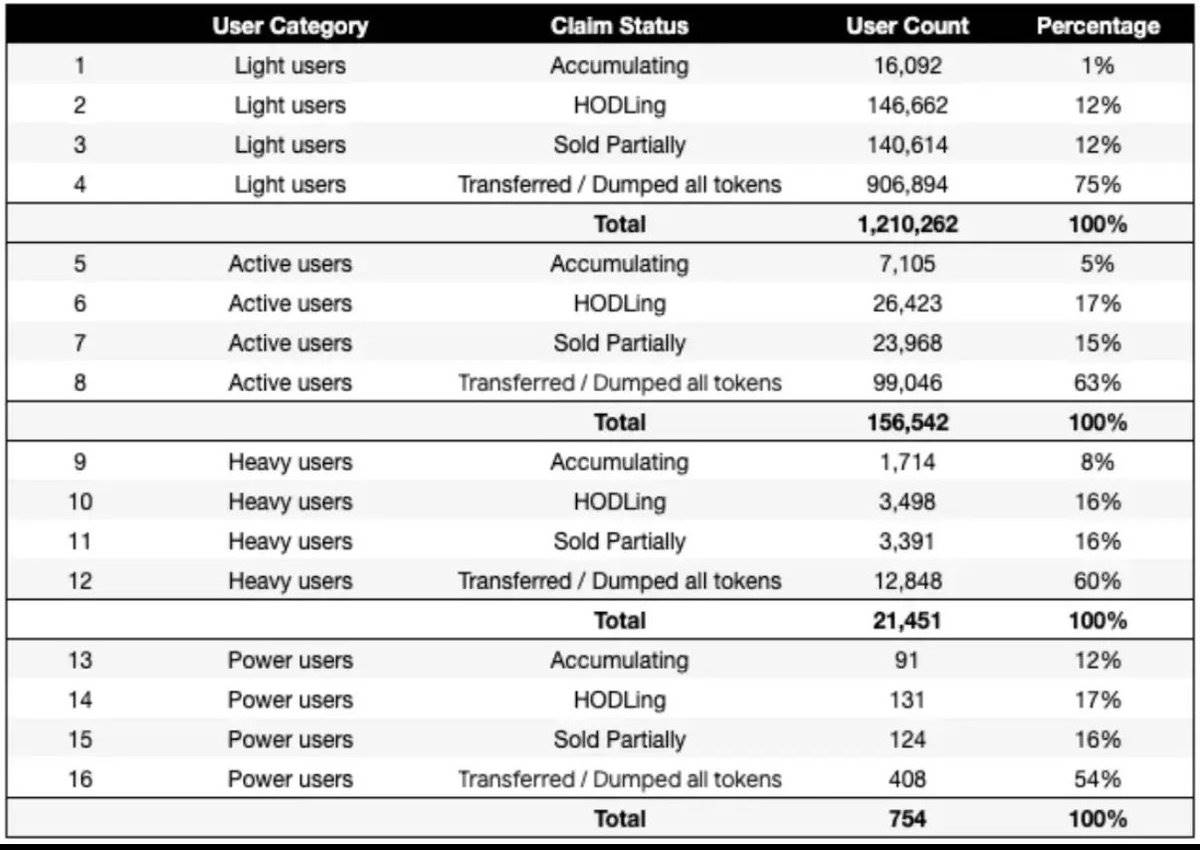

Dưới đây là một nhóm dữ liệu từ năm 2024, cho thấy sự khác biệt trong hành vi giữa người dùng nhẹ và người dùng sâu đối với token airdrop: hơn 80% người dùng nhẹ có xu hướng bán token airdrop trong vòng 7 ngày, trong khi tỷ lệ này ở người dùng sâu chỉ là 55%.

Để thành công trong tương lai như đã hình dung, người tham gia cần nuôi dưỡng tư duy dài hạn và điều chỉnh hành vi phù hợp. Điều này có nghĩa là phải trung thành với một địa chỉ ví cụ thể để xây dựng uy tín, đồng thời thể hiện hành vi trên chuỗi nhất quán và phù hợp với mục tiêu của dự án.

Hành vi này có thể bao gồm các nội dung sau: thử nghiệm các giao thức khác nhau, triển khai vốn vào các nhóm thanh khoản, đóng góp cho các sản phẩm công cộng (như Gitcoin), và tạo ra các hoạt động trên chuỗi có ý nghĩa phản ánh sự tham gia thực sự.

Dù các dự án như Kaito hiện tại vẫn còn đánh giá trái chiều trong công chúng, chúng tôi dự đoán chúng sẽ đóng vai trò quan trọng trong việc định hình giai đoạn tiếp theo của hệ sinh thái. Ví dụ, ngưỡng “yap” (một chỉ số hoạt động người dùng) kết hợp với hành vi trên chuỗi đã được xác minh có thể trở thành tiêu chuẩn then chốt để tham gia ICO hoặc nhận phân bổ token chiết khấu, từ đó thưởng cho những người tham gia thể hiện cam kết liên tục và động lực nhất quán.

Nếu mô hình trên trở thành chuẩn mực, một cách mở rộng lợi nhuận là dựa vào các sản phẩm như @Infinit_Labs hoặc @gizatechxyz, triển khai vốn vào các hệ sinh thái khác nhau.

Dù trong một số trường hợp, nếu lịch sử hành vi và tuổi đời ví được xem trọng, phương pháp này có thể hiệu quả hạn chế, nhưng nếu chỉ dùng hoạt động trên chuỗi làm tiêu chí đủ để tham gia ICO hoặc nhận phân bổ chiết khấu, thì phương pháp này vẫn có thể mang lại lợi thế đáng kể.

Các vấn đề và thách thức tiềm tàng

Khi ICO được xem là phương thức gây quỹ và phân phối thưởng mặc định trong ngành tiền mã hóa, tồn tại nhiều thách thức tiềm tàng.

Một thách thức then chốt là, giống như việc gây quỹ do VC chi phối, kinh tế học token (tokenomics) của ICO được thiết kế kém có thể dẫn đến thất bại của dự án. Nếu dự án định giá token quá cao, đặc biệt là so với định giá thị trường nói chung (thường bị ảnh hưởng bởi tỷ lệ lưu thông thấp và định giá FDV cao), các token này có thể vẫn khó được thị trường công nhận.

Hơn nữa, các vấn đề pháp lý và quản lý cũng tạo thành rào cản lớn. Dù một số khu vực pháp lý đang dần rõ ràng hơn về quản lý tiền mã hóa, ICO ở nhiều khu vực tiềm năng có vốn lớn vẫn nằm trong vùng xám pháp lý. Sự bất định pháp lý này có thể trở thành điểm nghẽn cho thành công, đôi khi thậm chí buộc các dự án khó thu hút đủ sự chú ý phải quay lại với VC.

Một thách thức thú vị khác là vấn đề bão hòa mà thị trường có thể đối mặt. Khi nhiều dự án cùng gây quỹ, sự chú ý của người tham gia bị phân tán, nhu cầu tổng thể đối với ICO có thể giảm. Tình huống này có thể dẫn đến hiện tượng “mệt mỏi ICO” phổ biến, từ đó kìm hãm sự tham gia rộng rãi và nhiệt độ thị trường.

Bên cạnh những thách thức này, khi thị trường có thể chuyển dịch sang mô hình ICO, các dự án cũng cần cân nhắc nhiều vấn đề then chốt khác, bao gồm sự hài hòa động lực, sự tham gia cộng đồng và rủi ro hạ tầng. Chỉ khi giải quyết tốt những vấn đề này, mới đảm bảo thành công bền vững cho mô hình ICO.

Suy ngẫm cuối cùng

Hiện tại, tiếng nói của thị trường đã khá rõ ràng: mọi người mong muốn thấy mô hình phát hành token công bằng hơn, và ít gian lận VC hơn. Nhìn vào thực trạng thị trường altcoin, việc giảm持仓 giao ngay và tăng doanh thu hợp đồng vĩnh viễn đang phản ánh điều này.

Chúng tôi cho rằng điều này rõ ràng cho thấy nhà đầu tư đại chúng đã phần lớn từ bỏ theo đuổi lợi nhuận dài hạn, chuyển sang các lựa chọn đầu cơ hơn.

Trong bối cảnh này, tác động tiêu cực của nền kinh tế chú ý càng làm trầm trọng thêm vấn đề, không chỉ làm tổn hại đến sự phát triển của toàn ngành mà còn cản trở sự đổi mới.

Sự quay trở lại của ICO dường như là một bước đi đúng hướng. Thay vì hoàn toàn thay thế mô hình airdrop quen thuộc, xu hướng này có khả năng cao hơn là trở thành một lực đẩy, mở đường cho một “mô hình lai” – trong đó sự nhất quán lợi ích dài hạn sẽ trở thành trọng tâm trong chiến lược thị trường của mọi dự án.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News