Sóng chấn động stablecoin: Tái cấu trúc chuỗi thanh toán và biểu phí?

Tuyển chọn TechFlowTuyển chọn TechFlow

Sóng chấn động stablecoin: Tái cấu trúc chuỗi thanh toán và biểu phí?

Pháp lý hóa stablecoin + triển khai tại điểm bán lẻ, đưa "mối đe dọa của mười năm sau" vào cửa sổ định giá 24-36 tháng, thị trường dùng giá cổ phiếu đi trước để định giá lại "đường cong tỷ lệ ròng".

Tác giả: Vẻ đẹp của Bayes

Ngày 13 tháng 6, toàn bộ nhóm cổ phiếu thanh toán tại Mỹ, bao gồm cả Visa và MasterCard – những doanh nghiệp có rào cản mô hình kinh doanh vững chắc nhất – đều chứng kiến mức giảm giá mạnh. Tại sao kỳ vọng về "ổn định tỷ" (stablecoin) lại có thể đột ngột xuyên thủng toàn bộ nhóm ngành thanh toán?

Ngày 11 tháng 6, Thượng viện Mỹ đã thông qua bỏ phiếu thủ tục Đạo luật GENIUS với tỷ lệ áp đảo 68-30, lần đầu tiên khiến giấy phép stablecoin cấp quốc gia gần như chắc chắn sẽ được thông qua, làm giảm đáng kể sự bất định về pháp lý và hạ thấp ngưỡng phát hành.

Ngày 12 tháng 6, Shopify và Coinbase công bố thử nghiệm thanh toán bằng USDC trên chuỗi Base, các thương gia nhỏ lẻ đầu tiên đã đi vào hoạt động, cho thấy các doanh nghiệp vừa và nhỏ có thể bỏ qua tổ chức thẻ để trực tiếp nhận đô la Mỹ trên chuỗi.

Ngày 13 tháng 6, tờ Wall Street Journal (WSJ) đưa tin Walmart và Amazon đang xem xét phát hành stablecoin riêng; cùng ngày, nhiều phương tiện truyền thông khác cũng đưa tin theo.

Đối với Visa và MasterCard, sự "phản bội" từ các gã khổng lồ này đồng nghĩa với việc "hào phòng thủ phí suất" lần đầu tiên bị đe dọa trực diện, dẫn đến tâm lý hoảng loạn, các tổ chức bán ra ồ ạt và giá cổ phiếu dao động mạnh trong phiên.

Xét phản ứng của toàn bộ chuỗi ngành thanh toán, mức giảm không phải do "beta thị trường chung", mà là "delta mô hình kinh doanh".

-

Visa: phí đánh giá giao dịch + chia sẻ interchange ≈ 55% tổng doanh thu;

-

Mastercard: cấu trúc kinh doanh tương tự Visa nhưng đòn bẩy cao hơn;

-

PayPal (dẫn đầu đà giảm nhóm thanh toán S&P), phí Branded Checkout trên 2,9 %, chịu rủi ro thay thế lớn nhất;

-

Shopify: Merchant Solutions (bao gồm Shopify Payments) ≈ 2/3 lợi nhuận gộp;

So với mức điều chỉnh -1,1% của S&P 500 trong ngày hôm đó, mức giảm của cổ phiếu thanh toán gấp 2–6 lần chỉ số.

Vậy thì, "sóng chấn ổn định tỷ" thực sự đã tác động đến đường cong lợi nhuận nào?

Tại sao nói đây là lần đầu tiên thực sự đe dọa đến hào phòng thủ 200 điểm cơ bản (bp) về phí suất?

Khi tin tức Amazon và Walmart phát hành stablecoin xuất hiện vào thứ Sáu tuần trước, toàn bộ nhóm cổ phiếu thanh toán lập tức sụt giảm. Quy mô và quyền thương lượng đủ lớn khiến Amazon-Walmart-Shopify chiếm hơn 40% GMV thương mại điện tử Mỹ. Nếu họ cùng nhau hướng người dùng chuyển sang dùng "đồng tiền riêng", có thể vượt qua khó khăn khởi động ban đầu một cách dễ dàng. Khác với "thanh toán mã hóa" trước đây, hiện nay đường cong chi phí - hiệu năng trên chuỗi đã có thể so sánh với mạng lưới thẻ (chuỗi Base đạt TPS trên 1.200, phí gas mỗi giao dịch dưới 0,01 USD).

① Cốt lõi vẫn là chênh lệch phí suất: 2,5% (mô hình thanh toán thẻ truyền thống) → 0,2% (mô hình thanh toán bằng stablecoin)

Chi phí trung bình của doanh nghiệp Mỹ khi dùng thẻ khoảng 2,1–2,7% (phí quẹt thẻ + phí đánh giá). Với thanh toán bằng stablecoin trên chuỗi (USDC/L2), tổng chi phí gas + on/off-ramp có thể giảm xuống dưới 0,25%. Tỷ lệ giữ chân doanh nghiệp tăng lên một bậc độ lớn, lập tức tạo ra lợi thế đàm phán.

② Lợi nhuận chiếm dụng vốn bị đảo ngược

Nhà phát hành stablecoin phải nắm giữ trái phiếu kho bạc Mỹ (T-Bill) theo tỷ lệ 1:1, toàn bộ hoặc một phần lợi tức có thể chuyển nhượng cho doanh nghiệp/người dùng. Trong khi đó, hệ thống thanh toán thẻ truyền thống với thời gian thanh toán "T+1/2" không chia sẻ lãi suất → cấu trúc doanh thu bị tấn công kép (áp lực giảm phí + mất lợi nhuận từ dòng tiền).

③ Rào cản dịch chuyển: mạng lưới chấp nhận toàn cầu và quy tắc rủi ro của tổ chức thẻ là kết quả tích lũy "hiệu ứng mạng đa bên" trong vài thập kỷ. Nhưng hợp đồng thông minh trên chuỗi và thanh toán bù trừ quốc tế đã thay thế "mạng đầu cuối vật lý" bằng "lớp đồng thuận công khai" và "dự trữ đô la ngoài khơi", làm nhanh chóng di chuyển tính ngoại biên của mạng lưới. Sự tham gia của Walmart và Amazon giúp giải quyết triệt để vấn đề "khởi động lạnh".

Phân tích độ nhạy ở cấp độ doanh nghiệp?

Visa / Mastercard: mỗi biến động 1 bp về phí suất ≈ ảnh hưởng 3–4% EPS;

Đối với PayPal, biên lợi nhuận giao dịch vốn đã chịu áp lực; nếu stablecoin đẩy nhanh việc thay thế Braintree (cổng thanh toán giá rẻ), biên lợi nhuận Branded Checkout sẽ bị pha loãng;

Đối với Shopify, tỷ lệ thu phí Merchant Solutions (2,42%) bao gồm phí thẻ; nếu chuyển sang nền tảng chuỗi, mức thu phí của Shop Pay cần định giá lại;

Trong ngắn hạn, để đối phó, cả Visa và Mastercard đều đang thử nghiệm Tokenized Deposit riêng và thanh toán bằng Visa-USDC, nhưng quy mô còn < 0,1% TPV;

PayPal đã phát hành PYUSD, có thể chuyển mình thành "nhà phát hành" để kiếm lời, nhưng phải đánh đổi nghiệp vụ có biên lợi nhuận cao;

Đối với Shopify, công ty chuyển đổi thành "nền tảng thanh toán đa kênh", có thể nhượng lại phí suất nhưng giữ được khối lượng, tuy nhiên gánh nặng GMV sẽ tăng lên;

Ở cấp độ hào phòng thủ dài hạn

Visa và Mastercard vẫn duy trì rào cản cứng nhờ kiểm soát gian lận, niềm tin thương hiệu và giao diện chấp nhận tại hơn 200 quốc gia. Hào phòng thủ của họ vẫn là sâu nhất trong toàn bộ stack thanh toán;

PayPal với 430 triệu tài khoản hoạt động và hệ sinh thái BNPL/ví điện tử vẫn có hiệu ứng khóa khách hàng, nhưng công ty cũng phải tiến hành tái cấu trúc sâu sắc;

Shopify với hệ sinh thái SaaS liên kết + OMS/logistics, thanh toán chỉ là cổng vào, có thể giữ lợi nhuận bằng cách kiểm soát đầu vào và chuyển lợi nhuận sang ARPU SaaS.

Mô phỏng kịch bản: 10% lưu lượng bị chảy ra ngoài nghĩa là gì?

Giả sử: năm 2026, bán lẻ trực tuyến Mỹ đạt 1,2 nghìn tỷ USD, tỷ lệ thâm nhập stablecoin 10%, chênh lệch phí suất 200 bp.

Visa + Mastercard: doanh thu hàng năm tiềm năng giảm ≈ 1,2 nghìn tỷ × 10% × 200 bp × 55% chia sẻ ≈ 1,3 tỷ USD → tương đương EPS giảm ≈ 6%.

PayPal: nếu 15% TPV Branded bị chuyển ra ngoài, lợi nhuận hoạt động có thể giảm 8–10%.

Shopify: giả sử chỉ 20% GMV di chuyển, Take-rate giảm 40 bp, thì biên lợi nhuận gộp bị nén ≈ 150 bp.

Nhưng quan trọng hơn là áp lực giảm phí suất do stablecoin gây ra đối với toàn bộ hệ thống thanh toán: ngay cả khi chỉ thay thế 10%, tổng "chiếc bánh phí" mà cả stack thanh toán được chia sẻ cũng đối mặt áp lực rõ rệt.

Phân tích chi tiết hơn: Stack thanh toán cho doanh nghiệp tại Mỹ

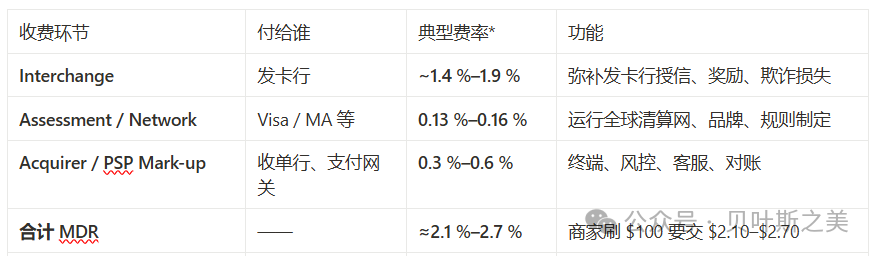

Phí suất trung bình: đa số doanh nghiệp Mỹ và Canada nằm trong khoảng 2,0%–3,2%; ví dụ trong bài là 2,34% (1,80% + 0,14% + 0,40%). Dưới đây phân tích từng bước "nhảy" từ 2,5% → 0,2% — cụ thể là các khâu thu phí nào đã bị stablecoin trên chuỗi cắt giảm gần như về 0.

1. Đường đi truyền thống bằng thẻ: "chia ba cấp" 2%–3%

Interchange = "miếng bánh" của ngân hàng phát hành (bao gồm chi phí cấp tín dụng, điểm thưởng, rủi ro gian lận).

Assessment / Network & Processing fee = "miếng bánh" của Visa, Mastercard, mức phí khoảng 0,13%–0,15% (chuẩn nội địa), cộng thêm phí xử lý cố định vài xu mỗi giao dịch.

Các tổ chức thẻ "định ra nhưng không trực tiếp thu" phí interchange, mà chỉ thu phí mạng độc lập từ ngân hàng thu hộ, sau đó chuyển sang doanh nghiệp, tạo thành doanh thu cốt lõi trong báo cáo thường niên của Visa/Mastercard.

2. Đường đi bằng stablecoin: giảm "phí trung gian từng cấp" xuống mức phần mười

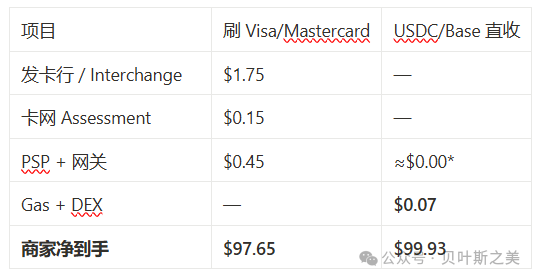

Giả định tình huống: một doanh nghiệp trên Shopify nhận đơn hàng 100 USD, khách hàng dùng USDC (trên chuỗi Base). Doanh nghiệp sẵn sàng giữ lại USDC thay vì đổi ngay sang tài khoản ngân hàng.

Nếu doanh nghiệp kiên quyết đổi sang tiền pháp định, có thể dùng Coinbase Commerce với "phí off-ramp 1%" → tổng chi phí ~1,07%, vẫn thấp hơn rõ rệt so với mức trên 2%. Tuy nhiên, các doanh nghiệp nhỏ thường giữ lại USDC để trả nhà cung cấp, phí quảng cáo, bỏ qua luôn bước "rút tiền".

Tại sao có thể rẻ đến < 0,25%?

Thứ nhất, Interchange bị loại bỏ hoàn toàn, không còn ngân hàng phát hành, không rủi ro cho vay → miếng lớn nhất trên 1,5% biến mất ngay lập tức.

Thứ hai, chi phí Network bị nén cực thấp, phí đồng thuận công khai (gas) được tính theo định mức vài xu; với giao dịch từ 100–1.000 USD thì gần như có thể bỏ qua.

Thứ ba, khâu thu hộ/cổng thanh toán trở nên tiêu chuẩn hóa, Coinbase, Circle, Stripe đua nhau cạnh tranh với mức phí "bằng 0 hoặc vài phần trăm", khiến quyền thương lượng của doanh nghiệp tăng mạnh, các nền tảng thanh toán tổng hợp chịu áp lực lớn nhất;

Thêm nữa là trợ cấp ngược: Shopify công bố hoàn 1% USDC cho người tiêu dùng, thực chất dùng "lãi suất + ngân sách marketing" để bù vào phí residual, đồng thời khóa lưu lượng trở lại hệ sinh thái của mình.

3. Một bảng so sánh chi phí (giao dịch 100 USD)

Trong thí điểm của Shopify, phí thu hộ được nền tảng trợ cấp về 0; nếu dùng kênh Coinbase Commerce, phí là 1,00 USD.

4. Những "doanh thu vô hình" nào khác cũng bị lấy mất?

Vì vậy, việc từ 2,5% → 0,2% không phải khẩu hiệu, mà là việc loại bỏ hoàn toàn ba lớp hoa hồng Interchange, Network, Acquirer, thay thế bằng "Gas + DEX + cổng thanh toán siêu mỏng", quy mô chi phí giảm trực tiếp hai chữ số thập phân.

Sự "phản bội" từ các gã khổng lồ như Shopify/Amazon khiến các phương án miễn phí/âm phí lần đầu tiên sở hữu GMV đáng kể, thị trường do đó định giá lại hào phòng thủ phí suất của các ông lớn thanh toán.

Tác động hiện tại đối với Visa và Mastercard còn hạn chế. Dựa trên dữ liệu báo cáo tài chính mới nhất (FY 2024, kết thúc vào tháng 9 năm 2024) của Visa, ta tính được "Tỷ lệ thu phí nền tảng" (Platform Take Rate) – tức Doanh thu ròng ÷ Khối lượng thanh toán:

Doanh thu ròng Visa: 35,9 tỷ USD, Khối lượng thanh toán: 13,2 nghìn tỷ USD → 35,9 ÷ 13.200 ≈ 0,00272

≈ 0,27% (≈ 27 bp); nếu tính cả "Tổng khối lượng thanh toán + rút tiền mặt", tổng lượng cùng kỳ là 16 nghìn tỷ USD

35,9 ÷ 16.000 ≈ 0,00224 ≈ 0,22% (≈ 22 bp)

Khối lượng thanh toán (Payments Volume) là cơ sở định giá phổ biến của Visa, không bao gồm rút tiền ATM. Vì vậy 0,27% là tỷ lệ Take Rate được trích dẫn nhiều hơn trong ngành. Nếu tính cả rút tiền mặt thì mẫu số lớn hơn, làm giảm xuống khoảng 0,22%. Tỷ lệ Take Rate này đã bao gồm toàn bộ doanh thu của Visa (phí dịch vụ, phí xử lý dữ liệu, phí xuyên biên giới...), nhưng KHÔNG bao gồm Interchange mà ngân hàng phát hành nhận được – khoản này không phải doanh thu của Visa.

Phân tích sâu hơn doanh thu FY 2024: phí dịch vụ 16,1 tỷ USD → tương ứng khoảng 12 bp trên Payments Volume, phí xử lý dữ liệu 17,7 tỷ USD, phí xuyên biên giới 12,7 tỷ USD... chủ yếu tính theo số lượng giao dịch/trọng số xuyên biên giới, không thể quy đổi đơn giản theo khối lượng thanh toán.

Vì vậy, theo báo cáo thường niên FY 2024 của Visa, "Tỷ lệ thu phí ròng" phổ biến nhất là khoảng 0,27% (27 bp); nếu tính cả khối lượng rút tiền mặt thì khoảng 0,22%. Mức này khá tương đồng với mức phí kênh thanh toán trong nước; WeChat Pay và Alipay thường ở mức 0,6%, có thể giảm xuống 0,38%/0,2% (khuyến mãi, doanh nghiệp nhỏ). Cốt lõi tại Mỹ vẫn là Interchange cao hơn nhiều so với trong nước.

Điều tiếp theo cần theo dõi là hai yếu tố:

Tốc độ thâm nhập doanh nghiệp sau khi thông qua đạo luật – thâm nhập 10% GMV đã đủ để ăn mòn 5%+ EPS của Visa/MA;

Liệu mạng lưới thẻ có thể "kênh hóa lại" thanh toán trên chuỗi – nếu thu được lại phí thanh toán 0,1%–0,2%, giá cổ phiếu có thể hồi phục về mức trung bình.

Một khi hào phòng thủ phí suất bị thu hẹp, mẫu số trong mô hình định giá sẽ thay đổi – đây chính là nguyên nhân cơ bản khiến các cổ phiếu thanh toán bị các tổ chức bán mạnh tuần trước.

Vậy chúng ta nên theo dõi những "tín hiệu tần suất cao" nào tiếp theo?

-

Bỏ phiếu cuối cùng tại Thượng viện ngày 17 tháng 6 & lịch trình tại Hạ viện tháng 7 (tiến độ thông qua luật).

-

Sách trắng hoặc đơn đăng ký bằng sáng chế của Amazon/Walmart (để xác định liệu có thật sự phát hành hay chỉ là chiến lược đàm phán).

-

KPI TPV Shopify-USDC: nếu doanh số hàng tháng vượt 1 tỷ USD, sẽ xác nhận khả thi tại phía doanh nghiệp.

-

Phí thực tế trong mạng lưới thanh toán stablecoin của Visa/MA: liệu có thể "kênh hóa" lại thanh toán trên chuỗi thành dịch vụ nội bộ hay không.

-

Quy mô dự trữ của Circle, Tether...: nếu tốc độ tăng持仓 kho phiếu kho bạc (T-Bill) nửa năm >25%, cho thấy dòng vốn thực sự đang chảy ra ngoài.

Vì vậy, đợt điều chỉnh tập thể của ngành thanh toán không phải là "nổ tin tức", mà là tiền đề mô hình định giá đã bị viết lại. Lo ngại đã hình thành, toàn bộ chuỗi và cấu trúc phí của ngành thanh toán truyền thống tại Mỹ đều phải đối mặt với cú sốc, thời gian tới cần theo dõi diễn biến phát triển của stablecoin, dù tác động ngắn hạn còn hạn chế.

Việc hợp pháp hóa stablecoin + triển khai tại điểm bán lẻ đã kéo mối đe dọa "của 10 năm sau" vào cửa sổ định giá 24–36 tháng, thị trường dùng giá cổ phiếu để định giá trước "đường cong phí ròng".

Các ông lớn thanh toán không ngồi yên chịu trận: Network-as-a-Service, lớp thanh toán ủy thác, Tokenized Deposit đều có thể xây lại rào chắn, nhưng cần thời gian và vốn.

Ngắn hạn, mức giảm phản ánh kịch bản "bi quan nhất" về độ nhạy cảm giữa nén phí suất và EPS. Nếu điều khoản luật cuối cùng siết chặt, hoặc tổ chức thẻ thành công trong việc "kênh hóa lại" thanh toán trên chuỗi, giá cổ phiếu có không gian hồi phục trung bình.

Dài hạn, nhà đầu tư cần dùng đạo hàm bậc hai (cấu trúc lợi nhuận gộp thay đổi) thay vì đạo hàm bậc nhất (tăng trưởng doanh số) để đánh giá liệu hào phòng thủ của doanh nghiệp thanh toán có thực sự bị thu hẹp hay không.

Stablecoin = mạng lưới thanh toán song song với "phí bằng 0 + hoàn trả lãi suất". Khi cả nhà mua mạnh nhất (Walmart/Amazon) và nhà bán phổ cập nhất (doanh nghiệp Shopify) cùng lúc ôm lấy nó, huyền thoại về mức phí cố định 200bp truyền thống sẽ khó tồn tại – giá cổ phiếu đã cảnh báo trước doanh thu.

Hết.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News