Arthur Hayes: Câu chuyện về stablecoin đang nóng lên, IPO có thể là "bế tắc", nhưng tôi khuyên bạn đừng bán khống

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes: Câu chuyện về stablecoin đang nóng lên, IPO có thể là "bế tắc", nhưng tôi khuyên bạn đừng bán khống

Các cổ phiếu mới này sẽ khiến phe bán khống thua lỗ nặng nề.

Tác giả: Arthur Hayes

Biên dịch: TechFlow

(Các quan điểm được thể hiện tại đây là quan điểm cá nhân của tác giả, không nên được dùng làm cơ sở cho quyết định đầu tư, cũng không nên được hiểu là lời khuyên hay đề xuất thực hiện giao dịch đầu tư.)

Vì Giám đốc điều hành Circle, Jeremy Allaire dường như không còn lựa chọn nào khác ngoài việc tuân theo "chỉ đạo" của Giám đốc điều hành Coinbase, Brian Armstrong (tác giả ám chỉ mỉa mai rằng ông này thiếu tính độc lập, bị Coinbase kiểm soát), tôi hy vọng bài viết này sẽ giúp những nhà đầu tư đang giao dịch bất kỳ tài sản công khai nào liên quan đến “ổn định tệ” tránh khỏi rủi ro và tổn thất lớn khi các nhà quảng bá ép buộc những tài sản vô giá trị lên những nhà đầu tư nhỏ lẻ thiếu hiểu biết. Với lời mở đầu đó, tôi sẽ bắt đầu phân tích quá khứ, hiện tại và tương lai của thị trường stablecoin.

Trong lĩnh vực thị trường vốn, các trader tiền mã hóa chuyên nghiệp có một đặc điểm riêng biệt. Muốn sống sót và phát triển, họ phải hiểu rõ dòng tiền di chuyển thế nào trong hệ thống ngân hàng pháp định toàn cầu. Ngược lại, nhà đầu tư cổ phiếu hay nhà đầu cơ ngoại hối không cần hiểu cách thức thanh toán và chuyển nhượng cổ phiếu hay tiền tệ, vì các công ty môi giới mà họ sử dụng đã âm thầm cung cấp dịch vụ này ở hậu trường.

Đầu tiên, việc mua Bitcoin đầu tiên không hề dễ dàng; lựa chọn tốt nhất và an toàn nhất cũng không rõ ràng. Với đa số người, bước đầu tiên (ít nhất là vào năm 2013 khi tôi bắt đầu với tiền mã hóa) là mua Bitcoin bằng cách gửi điện chuyển tiền pháp định hoặc dùng tiền mặt trực tiếp cho một người khác. Sau đó bạn sẽ nâng cấp lên giao dịch trên các sàn giao dịch có thị trường hai chiều, nơi bạn có thể giao dịch lượng lớn Bitcoin với phí thấp hơn. Tuy nhiên, việc nạp tiền pháp định vào sàn giao dịch trước đây/cũng như hiện nay vẫn không dễ dàng hay trực tiếp. Nhiều sàn giao dịch không có mối quan hệ ngân hàng vững chắc, hoặc nằm trong vùng xám về mặt quy định tại quốc gia của họ, nghĩa là bạn không thể chuyển tiền trực tiếp cho họ. Các sàn giao dịch nghĩ ra các biện pháp đối phó, ví dụ như hướng dẫn người dùng chuyển tiền pháp định trực tiếp cho đại lý địa phương, để đại lý phát hành chứng từ tiền mặt trên sàn; hoặc thành lập một doanh nghiệp phụ trợ trông có vẻ không liên quan đến tiền mã hóa để mở tài khoản ngân hàng, khiến nhân viên ngân hàng không nhận ra nó liên quan đến tiền mã hóa, rồi hướng dẫn người dùng chuyển tiền vào đó.

Các kẻ lừa đảo lợi dụng sự ma sát này để chiếm đoạt tiền pháp định bằng nhiều cách. Bản thân sàn giao dịch có thể nói dối về việc tiền đi đâu, rồi một ngày kia... pốo—trang web biến mất cùng với số tiền pháp định mà bạn vất vả kiếm được. Nếu sử dụng bên trung gian thứ ba để chuyển tiền pháp định vào/ra khỏi thị trường vốn tiền mã hóa, những người này có thể đột ngột biến mất cùng tiền của bạn bất cứ lúc nào.

Vì việc chuyển tiền pháp định trong thị trường vốn tiền mã hóa tiềm ẩn rủi ro, các trader phải hiểu rõ và tin tưởng vào hoạt động dòng tiền của đối tác giao dịch. Khi tiền di chuyển trong hệ thống ngân hàng Hồng Kông, Trung Quốc đại lục và Đài Loan (tôi gọi khu vực này là Đại Trung Hoa), tôi học được cách xử lý thanh toán toàn cầu.

Hiểu cách tiền di chuyển trong khu vực Đại Trung Hoa giúp tôi hiểu được các sàn giao dịch lớn của Trung Quốc và quốc tế (Bitfinex) vận hành như thế nào. Điều này rất quan trọng vì mọi đổi mới thực sự trong thị trường vốn tiền mã hóa đều xảy ra ở khu vực Đại Trung Hoa. Đặc biệt đúng với stablecoin. Vì sao điều này quan trọng sẽ sớm trở nên rõ ràng.

Câu chuyện thành công lớn nhất của một sàn giao dịch tiền mã hóa phương Tây thuộc về Coinbase, ra đời năm 2012. Tuy nhiên, đổi mới của Coinbase là duy trì được mối quan hệ ngân hàng trong một trong những thị trường thù địch nhất với đổi mới tài chính—đế chế Mỹ (Pax Americana). Ngoài điều đó, Coinbase chỉ đơn thuần là một tài khoản môi giới tiền mã hóa rất đắt đỏ, và điều này đủ để đưa các cổ đông sáng lập của nó trở thành tỷ phú.

Lý do tôi viết thêm một bài dài về stablecoin là vì thành công khổng lồ của IPO Circle. Cần làm rõ rằng Circle hiện đang bị đánh giá quá cao, nhưng giá cổ phiếu sẽ tiếp tục tăng. Việc niêm yết này đánh dấu khởi đầu của cơn sốt stablecoin hiện tại chứ không phải là kết thúc. Bong bóng sẽ vỡ sau khi một nhà phát hành stablecoin lên sàn thị trường công khai (có khả năng ở Mỹ), và nhà phát hành đó sẽ sử dụng kỹ thuật tài chính, đòn bẩy và kỹ năng biểu diễn ngoạn mục để tách hàng chục tỷ đô la vốn khỏi những kẻ ngốc. Như thường lệ, phần lớn những người giao nộp vốn quý giá của mình sẽ không hiểu lịch sử của stablecoin và thanh toán tiền mã hóa, lý do tại sao hệ sinh thái lại phát triển như vậy, và điều đó ngụ ý gì đối với việc nhà phát hành nào sẽ thành công. Một gã đáng tin cậy và hấp dẫn sẽ bước lên sân khấu, phun ra đủ thứ ngôn từ vô nghĩa, vung vẩy tay (rất có thể là nam giới) qua lại, và thuyết phục bạn tin rằng món "phân chó đòn bẩy" mà hắn đang bán sắp độc chiếm thị trường ổn định tệ với tổng thị trường khả thi (TAM) trị giá hàng nghìn tỷ USD.

Nếu bạn dừng đọc ở đây, thì câu hỏi duy nhất bạn cần tự hỏi khi đánh giá một khoản đầu tư vào nhà phát hành stablecoin là: Họ sẽ phân phối sản phẩm của mình như thế nào?

Để phân phối quy mô lớn—ý tôi là có thể tiếp cận hàng triệu người dùng với chi phí hợp lý—nhà phát hành phải sử dụng kênh phân phối của các sàn giao dịch tiền mã hóa, các gã khổng lồ truyền thông xã hội Web2 hoặc các ngân hàng truyền thống. Nếu họ không có kênh phân phối, thì không có cơ hội thành công. Nếu bạn không thể dễ dàng xác minh nhà phát hành có quyền đẩy sản phẩm qua một hoặc nhiều kênh này hay không, hãy chạy nhanh!

Tôi hy vọng độc giả của tôi sẽ không đốt cháy vốn của họ theo cách này, vì họ đã đọc bài viết này và có thể suy nghĩ phản biện về cơ hội đầu tư stablecoin đang đặt trước mắt. Bài viết sẽ thảo luận về sự tiến hóa của việc phân phối stablecoin.

Trước hết, tôi sẽ nói về cách và lý do Tether phát triển mạnh ở khu vực Đại Trung Hoa, điều này tạo nền tảng cho họ chinh phục thanh toán stablecoin ở phương Nam toàn cầu (Global South). Sau đó tôi sẽ thảo luận về cơn sốt phát hành lần đầu ra công chúng (ICO), và điều này đã tạo ra sự phù hợp sản phẩm-thị trường (product-market fit) thực sự cho Tether như thế nào. Tiếp theo, tôi sẽ bàn về nỗ lực ban đầu của các gã khổng lồ truyền thông xã hội Web2 khi bước vào cuộc chơi stablecoin. Cuối cùng, tôi sẽ đề cập ngắn gọn về việc các ngân hàng truyền thống sẽ tham gia như thế nào.

Nhắc lại một lần nữa, vì tôi biết X (nền tảng) khiến người ta khó đọc văn bản dài hơn vài trăm ký tự, nếu một nhà phát hành stablecoin hay nhà cung cấp công nghệ không thể phân phối thông qua sàn giao dịch tiền mã hóa, gã khổng lồ truyền thông xã hội Web2 hoặc ngân hàng truyền thống, thì họ không nên làm nghề đó.

Ngân hàng tiền mã hóa Đại Trung Hoa

Các nhà phát hành stablecoin hiện nay đang thành công—Tether, Circle và Ethena—đều có khả năng phân phối sản phẩm thông qua các sàn giao dịch tiền mã hóa lớn. Tôi sẽ tập trung vào sự tiến hóa của Tether và đề cập sơ qua Circle để minh họa rằng việc sao chép thành công của họ gần như là bất khả thi đối với bất kỳ ai mới gia nhập.

Ban đầu, tiền mã hóa bị bỏ quên. Ví dụ, từ năm 2014 đến cuối thập niên 2010, Bitfinex luôn giữ danh hiệu sàn giao dịch toàn cầu lớn nhất không phải của Trung Quốc. Lúc đó Bitfinex thuộc sở hữu của một công ty vận hành tại Hồng Kông, có nhiều tài khoản ngân hàng nội địa. Điều này rất tuyệt vời đối với tôi, một trader chênh lệch giá sống ở Hồng Kông, vì tôi gần như có thể chuyển tiền tức thì vào sàn giao dịch. Phố đối diện căn hộ tôi ở Sai Ying Pun gần như chứa tất cả các ngân hàng nội địa. Tôi đi bộ giữa các ngân hàng để chuyển tiền mặt nhằm giảm phí và thời gian chờ nhận tiền. Điều này cực kỳ quan trọng vì nó cho phép tôi luân chuyển vốn mỗi ngày trong tuần làm việc.

Đồng thời, tại Trung Quốc, ba sàn giao dịch lớn OKCoin, Huobi và BTC China đều có nhiều tài khoản ngân hàng tại các ngân hàng nhà nước lớn. Chỉ cần đi xe buýt 45 phút đến Thâm Quyến, mang theo hộ chiếu và khả năng tiếng Trung cơ bản, tôi đã mở được nhiều tài khoản ngân hàng nội địa. Là một trader tại Trung Quốc đại lục và Hồng Kông, có mối quan hệ ngân hàng đồng nghĩa với việc bạn có thể tiếp cận mọi thanh khoản toàn cầu. Tôi cũng rất yên tâm biết rằng tiền pháp định của mình sẽ không biến mất. Ngược lại, mỗi lần tôi chuyển tiền cho một số sàn giao dịch đăng ký ở Đông Âu, tôi luôn sống trong sợ hãi vì không tin tưởng vào kênh ngân hàng của họ.

Nhưng khi tiền mã hóa nổi tiếng hơn, các ngân hàng bắt đầu đóng tài khoản. Mỗi ngày bạn đều phải kiểm tra tình trạng hoạt động của từng mối quan hệ ngân hàng và sàn giao dịch. Điều này ảnh hưởng rất xấu đến lợi nhuận giao dịch của tôi—tiền di chuyển chậm giữa các sàn giao dịch, tôi kiếm được ít tiền chênh lệch hơn. Nhưng nếu bạn có thể chuyển đô la điện tử trên blockchain tiền mã hóa thay vì qua các kênh ngân hàng truyền thống thì sao? Khi đó đô la—vốn là mạch máu của thị trường vốn tiền mã hóa, lúc đó cũng như bây giờ—có thể di chuyển giữa các sàn giao dịch gần như miễn phí, 24/7.

Nhóm Tether hợp tác với các nhà sáng lập ban đầu của Bitfinex để tạo ra một sản phẩm như vậy. Năm 2015, Bitfinex cho phép sử dụng Tether USD trên nền tảng của mình. Lúc đó Tether sử dụng giao thức Omni như một lớp trên blockchain Bitcoin, để gửi Tether USD (USDT) giữa các địa chỉ. Đây là một lớp hợp đồng thông minh nguyên thủy xây dựng trên Bitcoin.

Tether cho phép một số thực thể chuyển tiền đô la vào tài khoản ngân hàng của họ, đổi lại Tether sẽ đúc USDT. USDT có thể được gửi đến Bitfinex và dùng để mua tiền mã hóa. Wow, thật tuyệt, nhưng tại sao việc một sàn giao dịch ngẫu nhiên cung cấp sản phẩm này lại đáng để phấn khích?

Stablecoin, giống như mọi hệ thống thanh toán, chỉ trở nên có giá trị khi một lượng lớn người tham gia có ý nghĩa kinh tế trở thành các nút trong mạng lưới. Với Tether, ngoài Bitfinex, các trader tiền mã hóa và các sàn giao dịch lớn khác cần sử dụng USDT để giải quyết vấn đề thực tế.

Mọi người ở Đại Trung Hoa đều ở trong hoàn cảnh tương tự. Các ngân hàng đang đóng tài khoản của trader và sàn giao dịch. Cộng thêm mong muốn của người châu Á được sở hữu đô la Mỹ, vì tiền tệ nội địa của họ dễ bị phá giá đột ngột, lạm phát cao và lãi suất tiền gửi ngân hàng nội địa thấp. Đối với đa số người Trung Quốc, việc tiếp cận đô la Mỹ và thị trường tài chính Mỹ rất khó khăn, thậm chí là bất khả thi. Do đó, phiên bản đô la kỹ thuật số mà Tether cung cấp, bất kỳ ai có kết nối internet đều có thể tiếp cận, trở nên cực kỳ hấp dẫn.

Nhóm Bitfinex / Tether tận dụng xu thế này. Jean-Louis van der Velde, CEO Bitfinex từ năm 2013, từng làm việc cho một nhà sản xuất ô tô Trung Quốc. Ông hiểu khu vực Đại Trung Hoa và nỗ lực biến USDT thành tài khoản ngân hàng đô la Mỹ ưa thích của những người Trung Quốc có tư duy tiền mã hóa. Mặc dù Bitfinex chưa bao giờ có lãnh đạo người Hoa, nhưng đã xây dựng niềm tin to lớn giữa Tether và cộng đồng trader tiền mã hóa Trung Quốc. Vì vậy, bạn có thể chắc chắn rằng người Trung Quốc tin tưởng Tether. Và ở phương Nam toàn cầu, người Hoa hải ngoại nắm quyền kiểm soát, như các công dân đế chế đã phát hiện trong cuộc chiến tranh thương mại đáng tiếc này, do đó phương Nam toàn cầu được phục vụ bởi Tether.

Chỉ vì Tether có một sàn giao dịch lớn làm nhà phân phối sáng lập không đảm bảo thành công. Cấu trúc thị trường đã thay đổi đến mức giao dịch altcoin so với đô la chỉ có thể thực hiện được qua USDT. Hãy chuyển đến năm 2017, đỉnh điểm của cơn sốt ICO, khi Tether thực sự củng cố sự phù hợp sản phẩm-thị trường của mình.

Em bé ICO

Tháng 8 năm 2015 là một tháng cực kỳ quan trọng, vì Ngân hàng Nhân dân Trung Quốc (PBOC) đã thực hiện việc phá giá đột ngột đồng nhân dân tệ so với đô la Mỹ, trong khi ether (tiền tệ gốc của mạng Ethereum) bắt đầu giao dịch. Bối cảnh vĩ mô và vi mô đồng thời thay đổi. Đây là điều huyền thoại, và cuối cùng thúc đẩy thị trường tăng giá từ thời điểm đó đến tháng 12 năm 2017. Bitcoin tăng vọt từ 135 USD lên 20.000 USD; ether tăng từ 0,33 USD lên 1.410 USD.

Khi in tiền, môi trường vĩ mô luôn thuận lợi. Vì các trader Trung Quốc là người mua biên (marginal buyer) của mọi loại tiền mã hóa (lúc đó chỉ là Bitcoin). Nếu họ cảm thấy đồng nhân dân tệ không ổn định, Bitcoin sẽ tăng vọt. Ít nhất thì đó là lý do được đưa ra lúc đó.

Việc phá giá đột ngột của PBOC làm trầm trọng thêm tình trạng chảy vốn. Bitcoin vào tháng 8 năm 2015 đã giảm từ mức cao kỷ lục 1.300 USD trước khi Mt. Gox phá sản vào tháng 2 năm 2014 xuống mức thấp 135 USD trên Bitfinex, khi nhà môi giới OTC Bitcoin lớn nhất Trung Quốc lúc đó, ZhaoDong, nhận được lệnh ký quỹ bổ sung lớn nhất trong lịch sử với 6.000 Bitcoin. Giả thuyết về việc chảy vốn khỏi Trung Quốc đã thúc đẩy đợt tăng giá; từ tháng 8 đến tháng 10 năm 2015, BTCUSD tăng hơn gấp đôi.

Vi mô luôn thú vị nhất. Sự bùng nổ của các altcoin thực sự bắt đầu khi mạng chính Ethereum và tiền tệ gốc ether của nó ra mắt vào ngày 30 tháng 7 năm 2015. Poloniex là sàn giao dịch đầu tiên cho phép giao dịch ether, chính tầm nhìn này đã đưa nó lên vị trí chủ đạo vào năm 2017. Thú vị là, Circle gần như phá sản khi mua Poloniex ở đỉnh thị trường ICO. Nhiều năm sau, họ bán sàn giao dịch này với khoản lỗ lớn cho ngài Justin Sun đầy uy nghi.

Poloniex và các sàn giao dịch Trung Quốc khác tận dụng thị trường altcoin mới bằng cách ra mắt các nền tảng giao dịch chỉ dùng tiền mã hóa. Khác với Bitfinex, không cần kết nối với hệ thống ngân hàng pháp định. Bạn chỉ có thể nạp và rút tiền mã hóa để giao dịch các tiền mã hóa khác. Nhưng điều này không lý tưởng, vì các trader bản năng muốn giao dịch cặp altcoin/đô la. Nếu không có khả năng chấp nhận nạp/rút tiền pháp định, thì các sàn như Poloniex và Yunbi (từng là nền tảng ICO lớn nhất Trung Quốc) làm thế nào để cung cấp các cặp giao dịch này? USDT xuất hiện rồi!

Sau khi mạng chính Ethereum ra mắt, USDT có thể di chuyển trên mạng này bằng hợp đồng thông minh chuẩn ERC-20. Bất kỳ sàn giao dịch nào hỗ trợ Ethereum cũng có thể dễ dàng hỗ trợ USDT. Do đó, các nền tảng giao dịch chỉ dùng tiền mã hóa có thể cung cấp cặp giao dịch altcoin/USDT để đáp ứng nhu cầu thị trường. Điều này cũng có nghĩa là đô la kỹ thuật số có thể di chuyển liền mạch giữa các sàn giao dịch chính (như Bitfinex, OKCoin, Huobi, BTC China...)—nơi vốn đi vào hệ sinh thái—và các nơi thú vị, mang tính đầu cơ hơn (như Poloniex và Yunbi)—nơi các tay cờ bạc vui chơi.

Cơn sốt ICO đã sinh ra con quái vật sau này trở thành Binance. CZ (Zhao Changpeng) vài năm trước đã tức giận rời chức CTO của OKCoin do xung đột cá nhân với CEO Star Xu. Sau khi rời đi, CZ thành lập Binance với mục tiêu trở thành sàn giao dịch altcoin lớn nhất toàn cầu. Binance không có tài khoản ngân hàng, đến nay tôi cũng không biết liệu bạn có thể nạp tiền pháp định trực tiếp vào Binance mà không qua một số bộ xử lý thanh toán hay không. Binance sử dụng USDT làm kênh ngân hàng, nhanh chóng trở thành nơi ưa thích để giao dịch altcoin, và phần còn lại là lịch sử.

Từ năm 2015 đến 2017, Tether đạt được sự phù hợp sản phẩm-thị trường và xây dựng được hào moat chống lại các đối thủ cạnh tranh trong tương lai. Nhờ sự tin tưởng của cộng đồng trader Trung Quốc dành cho Tether, USDT được chấp nhận tại mọi địa điểm giao dịch chính. Lúc này nó chưa được dùng để thanh toán, nhưng là cách hiệu quả nhất để chuyển đô la kỹ thuật số vào/ra và bên trong hệ sinh thái thị trường vốn tiền mã hóa.

Đến cuối thập niên 2010, các sàn giao dịch gặp khó khăn trong việc duy trì tài khoản ngân hàng. Đài Loan trở thành trung tâm thực tế về ngân hàng tiền mã hóa cho tất cả các sàn giao dịch phi phương Tây lớn nhất, những sàn này kiểm soát phần lớn thanh khoản giao dịch tiền mã hóa toàn cầu. Bởi vì một vài ngân hàng Đài Loan cho phép các sàn giao dịch mở tài khoản đô la Mỹ và bằng cách nào đó duy trì được mối quan hệ đại lý với các ngân hàng trung tâm tiền tệ lớn của Mỹ như Wells Fargo. Tuy nhiên, khi các ngân hàng đại lý yêu cầu các ngân hàng Đài Loan trục xuất tất cả khách hàng tiền mã hóa nếu không muốn mất quyền tiếp cận thị trường đô la toàn cầu, thỏa thuận này bắt đầu tan rã. Kết quả là, đến cuối thập niên 2010, USDT trở thành con đường duy nhất để chuyển đô la quy mô lớn trong thị trường vốn tiền mã hóa. Điều này củng cố vị thế thống trị của nó như một stablecoin hàng đầu.

Các bên tham gia phương Tây, trong đó nhiều người huy động vốn với câu chuyện thanh toán tiền mã hóa, đổ xô tạo ra đối thủ cạnh tranh của Tether. Người duy nhất tồn tại quy mô lớn là USDC của Circle. Tuy nhiên, Circle ở thế bất lợi rõ rệt vì là một công ty Mỹ đặt trụ sở tại Boston, không có liên kết với khu vực trọng tâm của giao dịch và sử dụng tiền mã hóa—Đại Trung Hoa. Thông điệp ngầm của Circle trước nay luôn là: Trung Quốc = đáng sợ; Mỹ = an toàn. Thông điệp này thật buồn cười, vì Tether chưa bao giờ có lãnh đạo người Hoa, nhưng trước nay luôn được liên kết với thị trường Đông Bắc Á, và nay là phương Nam toàn cầu.

Truyền thông xã hội muốn tham gia

Cơn sốt stablecoin không phải mới. Năm 2019, Facebook (nay là Meta) quyết định đã đến lúc ra mắt stablecoin riêng của mình là Libra. Sức hấp dẫn nằm ở chỗ, Facebook có thể cung cấp tài khoản ngân hàng đô la cho toàn thế giới (ngoại trừ Trung Quốc) thông qua Instagram và WhatsApp. Đây là điều tôi viết về Libra vào tháng 6 năm 2019:

Chân trời sự kiện đã trôi qua. Với Libra, Facebook bắt đầu tham gia ngành tài sản kỹ thuật số. Trước khi tôi phân tích, hãy làm rõ một điều; Libra không phi tập trung, cũng không kháng kiểm duyệt. Libra không phải là tiền mã hóa. Libra sẽ hủy diệt tất cả các stablecoin, nhưng ai quan tâm chứ. Tôi sẽ không rơi lấy một giọt nước mắt cho bất kỳ dự án nào được cho là có giá trị—một quỹ thị trường tiền tệ pháp định chạy trên blockchain do một nhà tài trợ vô danh tạo ra và vận hành.

Libra có thể khiến các ngân hàng thương mại và ngân hàng trung ương suy tàn. Nó có thể hạ thấp vai trò của họ xuống thành một kho lưu trữ pháp định kỹ thuật số ngu ngốc, bị quản lý. Và đúng là họ nên như vậy trong kỷ nguyên kỹ thuật số.

Libra và các stablecoin do các công ty truyền thông xã hội Web2 khác cung cấp có thể đã thu hút sự chú ý. Họ có số lượng khách hàng lớn nhất và gần như nắm giữ toàn bộ thông tin về sở thích và hành vi của họ.

Cuối cùng, các cơ quan chính trị Mỹ đã hành động để bảo vệ các ngân hàng truyền thống khỏi sự cạnh tranh thực sự trong lĩnh vực thanh toán và ngoại hối. Tôi đã nói lúc đó như sau:

Tôi hoàn toàn không có thiện cảm với những phát biểu và hành vi ngu ngốc của nghị sĩ Maxine Waters tại Ủy ban Dịch vụ Tài chính Hạ viện Mỹ. Nhưng sự bùng nổ lo ngại của bà ấy và các quan chức chính phủ khác không xuất phát từ cảm xúc vị tha đối với thần dân của họ, mà là từ nỗi sợ bị lật đổ ngành dịch vụ tài chính—ngành giúp họ túi đầy và duy trì chức vụ. Tốc độ vội vàng lên án Libra của các quan chức chính phủ cho bạn biết rằng dự án này chứa đựng một giá trị tích cực tiềm tàng nào đó đối với xã hội loài người.

Đó là lúc đó, nhưng hiện nay chính quyền Trump sẽ cho phép cạnh tranh trong thị trường tài chính. Chính quyền Trump 2.0 không có thiện cảm với các ngân hàng đã loại bỏ toàn bộ nền tảng gia đình ông trong thời Tổng thống Biden. Do đó, các công ty truyền thông xã hội đang tái khởi động kế hoạch tích hợp công nghệ stablecoin trực tiếp vào nền tảng của họ.

Đây là tin tốt cho cổ đông các công ty truyền thông xã hội. Các công ty này có thể nuốt trọn toàn bộ dòng thu nhập từ hệ thống ngân hàng truyền thống, thanh toán và ngoại hối. Tuy nhiên, đây là tin xấu cho bất kỳ doanh nhân nào tạo ra stablecoin mới, vì các công ty truyền thông xã hội sẽ tự xây dựng mọi thứ cần thiết để hỗ trợ hoạt động stablecoin của họ bên trong. Nhà đầu tư vào các nhà phát hành stablecoin kiểu mới phải cảnh giác với những người quảng bá khoe khoang về việc hợp tác hoặc phân phối thông qua bất kỳ công ty truyền thông xã hội nào.

Các công ty công nghệ khác cũng đang tham gia trào lưu stablecoin. Nền tảng X, Airbnb và Google đều đang thảo luận ở giai đoạn đầu về việc tích hợp stablecoin vào hoạt động kinh doanh của họ. Tháng 5, tạp chí Fortune đưa tin rằng Meta của Mark Zuckerberg—từng thử nghiệm công nghệ blockchain nhưng thất bại—đang thảo luận với các công ty tiền mã hóa về việc đưa stablecoin vào thanh toán.

– Nguồn: Fortune

Bài viết của tôi “Libra: Zuck Me Gently”

Sự kiện tuyệt chủng đối với ngân hàng truyền thống

Dù các ngân hàng có thích hay không, họ sẽ không thể tiếp tục kiếm hàng tỷ đô la mỗi năm từ việc giữ và chuyển tiền pháp định kỹ thuật số, cũng như không thể kiếm được các khoản phí tương tự khi thực hiện giao dịch ngoại hối. Tôi gần đây đã nói chuyện với một thành viên hội đồng quản trị của một ngân hàng lớn về stablecoin, người đó nói “chúng tôi chết定了”. Họ cho rằng stablecoin là điều không thể ngăn cản và lấy trường hợp Nigeria làm minh chứng. Tôi trước đó không biết mức độ thâm nhập của USDT tại quốc gia này, nhưng họ nói với tôi rằng một phần ba GDP của Nigeria được thực hiện bằng USDT, ngay cả khi ngân hàng trung ương rất nghiêm túc trong việc cấm tiền mã hóa.

Họ tiếp tục chỉ ra rằng vì việc áp dụng là từ dưới lên chứ không phải từ trên xuống, các cơ quan quản lý không thể ngăn chặn. Khi các cơ quan quản lý nhận ra và cố gắng làm gì đó, thì đã quá muộn, vì việc áp dụng đã phổ biến rộng rãi trong dân chúng.

Mặc dù ở mỗi vị trí cấp cao của các ngân hàng truyền thống lớn đều có những người như vậy, nhưng bản thân ngân hàng như một cơ thể không muốn thay đổi, vì điều đó đồng nghĩa với cái chết của nhiều tế bào—tức là nhân viên—của nó. Tether chỉ có dưới 100 nhân viên, nhưng có thể sử dụng công nghệ blockchain để thực hiện các chức năng then chốt của toàn bộ hệ thống ngân hàng toàn cầu. Để so sánh, hãy xem xét JPMorgan Chase—ngân hàng thương mại vận hành tốt nhất thế giới—tuyển dụng hơn 300.000 nhân viên.

Các ngân hàng đang đối mặt với một thời khắc then chốt—thích nghi hoặc chết. Nhưng điều khiến họ khó lòng tinh giản đội ngũ nhân viên cồng kềnh và cung cấp sản phẩm cần thiết cho nền kinh tế toàn cầu là các quy định cứng nhắc về số lượng người phải thuê để thực hiện một số chức năng nhất định. Ví dụ, tôi từng trải nghiệm khi cố gắng mở văn phòng Tokyo cho BitMEX và xin giấy phép giao dịch tiền mã hóa. Ban quản lý cân nhắc việc có nên mở văn phòng địa phương và xin giấy phép hay không, để thực hiện một số loại giao dịch tiền mã hóa giới hạn bên ngoài nghiệp vụ phái sinh cốt lõi của chúng tôi. Chi phí tuân thủ quy định là vấn đề, vì bạn không thể sử dụng công nghệ để đáp ứng yêu cầu. Cơ quan quản lý quy định rằng với từng chức năng tuân thủ và vận hành liệt kê, bạn phải thuê một người có trình độ kinh nghiệm phù hợp. Tôi không nhớ chính xác con số, nhưng tôi tin rằng cần khoảng 60 người mỗi năm, mỗi người kiếm ít nhất 80.000 USD, tổng cộng 4,8 triệu USD mỗi năm để thực hiện tất cả các chức năng được quy định. Tất cả những công việc này có thể được tự động hóa với chi phí nhà cung cấp SaaS hàng năm dưới 100.000 USD. Và tôi bổ sung thêm, như vậy sẽ mắc ít lỗi hơn so với việc thuê những con người dễ sai sót. Ôi… và bạn không thể sa thải ai ở Nhật Bản, trừ khi đóng cửa toàn bộ văn phòng. Chết tiệt!

Các quy định ngân hàng đang thiết kế một chương trình tạo việc làm cho lực lượng lao động được đào tạo quá mức—một vấn đề toàn cầu. Họ được đào tạo quá mức về những điều vô nghĩa, chứ không phải về những điều thực sự quan trọng. Họ chỉ là những người kiểm tra lương cao. Dù các giám đốc ngân hàng rất muốn cắt giảm 99% nhân viên và do đó nâng cao năng suất, nhưng với tư cách là tổ chức chịu sự quản lý, họ không thể làm vậy.

Stablecoin cuối cùng sẽ được các ngân hàng truyền thống áp dụng ở dạng giới hạn. Họ sẽ vận hành hai hệ thống song song: hệ thống cũ chậm chạp và đắt đỏ, và hệ thống mới nhanh chóng, rẻ tiền. Mức độ mà họ được phép thực sự ôm lấy stablecoin sẽ do các cơ quan quản lý thận trọng quyết định tại từng văn phòng. Hãy nhớ rằng JPMorgan không phải là một cơ thể, mà mỗi thực thể JPMorgan tại mỗi quốc gia đều chịu sự quản lý khác nhau. Dữ liệu và nhân sự thường không thể chia sẻ giữa các thực thể, điều này cản trở việc hợp lý hóa công nghệ trên phạm vi toàn công ty. Chúc may mắn, mấy tay ngân hàng khốn nạn à, quy định đã bảo vệ các ngươi khỏi Web2, nhưng sẽ đảm bảo các ngươi chết vì Web3.

Các ngân hàng này chắc chắn sẽ không hợp tác với bên thứ ba trong phát triển công nghệ hay phân phối stablecoin. Tất cả những điều này họ sẽ làm bên trong. Thực tế, cơ quan quản lý thậm chí có thể cấm hợp tác rõ ràng. Do đó, đối với các doanh nhân xây dựng công nghệ stablecoin riêng, kênh phân phối này là đóng cửa. Tôi không quan tâm đến việc một nhà phát hành cụ thể nào đang thực hiện bao nhiêu "chứng minh khái niệm" (Proofs of Concept) cho các ngân hàng truyền thống. Chúng sẽ không bao giờ dẫn đến việc áp dụng trên toàn ngân hàng. Vì vậy, nếu bạn là nhà đầu tư, và người quảng bá nhà phát hành stablecoin tuyên bố họ sẽ hợp tác với ngân hàng truyền thống để đưa sản phẩm ra thị trường, hãy chạy nhanh.

Bây giờ bạn đã hiểu được khó khăn mà người mới gia nhập phải đối mặt khi muốn phân phối stablecoin quy mô lớn, hãy cùng thảo luận lý do tại sao họ vẫn cố gắng thực hiện điều bất khả thi này. Bởi vì các nhà phát hành stablecoin cuối cùng cực kỳ có lợi nhuận.

Trò chơi lãi suất đô la Mỹ

Lợi nhuận của nhà phát hành stablecoin phụ thuộc vào lượng thu nhập lãi ròng (NIM) khả dụng. Chi phí của nhà phát hành là chi phí trả cho người nắm giữ, còn doanh thu đến từ lợi nhuận đầu tư tiền mặt vào nợ trái phiếu kho bạc (như Tether và Circle) hoặc một số hình thức chênh lệch套利 thị trường tiền mã hóa (như chênh lệch giao ngay-hợp đồng tương lai, như Ethena). Nhà phát hành có lợi nhuận nhất, Tether, không trả bất kỳ chi phí nào cho người nắm giữ USDT hay người gửi tiền, và thu toàn bộ NIM dựa trên mức lợi suất trái phiếu kho bạc ngắn hạn (T-bill).

Tether có thể giữ toàn bộ NIM vì họ có hiệu ứng mạng mạnh nhất, và khách hàng của họ không có lựa chọn nào khác cho tài khoản ngân hàng đô la. Khách hàng tiềm năng sẽ không chọn stablecoin đô la khác, vì USDT được chấp nhận khắp phương Nam toàn cầu. Một ví dụ cá nhân là cách tôi thanh toán trong mùa trượt tuyết tại Argentina. Mỗi năm tôi trượt tuyết vài tuần ở vùng nông thôn Argentina. Năm 2018 khi tôi lần đầu đến Argentina, việc thanh toán rất rắc rối nếu nhà cung cấp không chấp nhận thẻ tín dụng nước ngoài. Nhưng đến năm 2023, USDT đã chiếm lĩnh, hướng dẫn viên, tài xế và đầu bếp của tôi đều chấp nhận USDT làm phương thức thanh toán. Điều này thật tuyệt vời, vì ngay cả khi tôi muốn, tôi cũng không thể thanh toán bằng peso; máy ATM ngân hàng mỗi giao dịch chỉ rút tối đa 30 USD tương đương peso, và còn thu phí 30%. Thật他妈 tội phạm—muôn năm Tether. Đối với nhân viên của tôi, việc nhận được đô la kỹ thuật số được lưu trữ trong sàn giao dịch tiền mã hóa hoặc ví di động của họ, và có thể dễ dàng dùng để mua hàng hóa và dịch vụ trong nước lẫn quốc tế, thật tuyệt vời.

Lợi nhuận của Tether là lời quảng cáo tốt nhất cho các công ty truyền thông xã hội và ngân hàng khi tạo ra stablecoin riêng của họ. Cả hai loại này đều không cần trả phí cho người gửi tiền, vì họ đã có sẵn mạng phân phối vững chắc, nghĩa là họ thu toàn bộ NIM. Do đó, điều này có thể trở thành trung tâm lợi nhuận khổng lồ của họ.

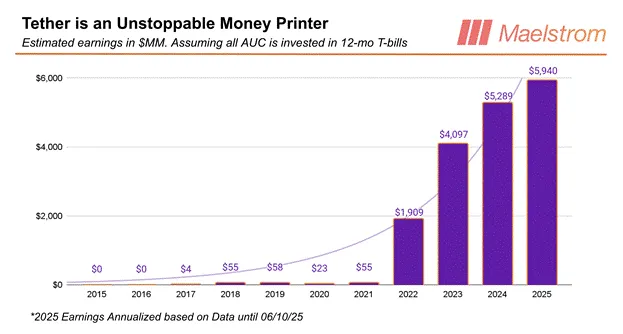

Tether kiếm được nhiều tiền hơn so với ước tính trong biểu đồ này mỗi năm. Biểu đồ giả định tất cả AUC (tài sản under management) được đầu tư vào trái phiếu kho bạc kỳ hạn 12 tháng. Điểm chính là để cho thấy lợi nhuận của Tether có tương quan cao với lãi suất Mỹ. Bạn có thể thấy mức tăng vọt lớn về lợi nhuận từ năm 2021 đến 2022, do Cục Dự trữ Liên bang tăng lãi suất với tốc độ nhanh nhất kể từ đầu những năm 1980.

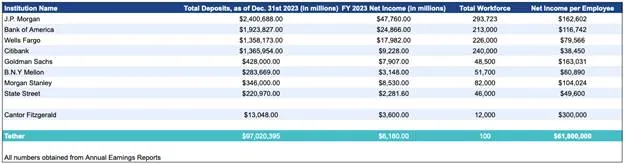

Đây là bảng tôi đã đăng trong bài viết “Dust on Crust Part Deux”, nó làm rõ bằng dữ liệu năm 2023 rằng Tether là ngân hàng có lợi nhuận trên đầu người cao nhất thế giới.

Phân phối stablecoin có thể rất tốn kém, trừ khi bạn thuộc sở hữu của một sàn giao dịch độc quyền, công ty truyền thông xã hội hoặc ngân hàng truyền thống. Các nhà sáng lập Bitfinex và Tether là cùng một nhóm người. Bitfinex có hàng triệu khách hàng, do đó Tether sinh ra đã có hàng triệu khách hàng. Tether không phải trả phí phân phối vì nó một phần thuộc sở hữu của Bitfinex, và mọi altcoin đều giao dịch với USDT.

Circle và bất kỳ stablecoin nào khác xuất hiện sau đó đều phải trả phí phân phối cho sàn giao dịch dưới một hình thức nào đó. Các công ty truyền thông xã hội và ngân hàng sẽ không bao giờ hợp tác với bên thứ ba để xây dựng và vận hành stablecoin của họ; do đó, sàn giao dịch tiền mã hóa là lựa chọn duy nhất.

Các sàn giao dịch tiền mã hóa có thể tự xây dựng stablecoin, như Binance đã thử với BUSD, nhưng cuối cùng nhiều sàn cho rằng xây dựng mạng lưới thanh toán quá khó và làm xao nhãng khỏi nghiệp vụ cốt lõi. Sàn giao dịch cần được cấp cổ phần của nhà phát hành hoặc một phần NIM của nhà phát hành thì mới cho phép giao dịch stablecoin của họ.

Nhưng dù vậy, hầu hết các cặp giao dịch tiền mã hóa/đô la có thể vẫn sẽ được ghép với USDT, nghĩa là Tether sẽ tiếp tục thống trị thị trường. Đó là lý do tại sao Circle phải nịnh nọt Coinbase. Coinbase là sàn giao dịch chính duy nhất nằm ngoài軌道 của Tether, vì khách hàng của Coinbase chủ yếu là người Mỹ và Tây Âu.

Trước khi Bộ trưởng Thương mại Mỹ Howard Lutnik ủng hộ Tether và cung cấp dịch vụ ngân hàng cho họ thông qua công ty Cantor Fitzgerald, Tether luôn bị truyền thông phương Tây chỉ trích như một trò lừa đảo nước ngoài. Sự tồn tại của Coinbase phụ thuộc vào sự ưu ái của các cơ quan chính trị Mỹ, nên nó phải tìm một giải pháp thay thế. Vì vậy, Jeremy Allaire tạo dáng, chấp nhận yêu cầu của Brian Armstrong.

Giao dịch như sau: Circle sẽ trả 50% thu nhập lãi ròng của mình cho Coinbase, đổi lại được phân phối trên toàn mạng lưới Coinbase. Thuyền du lịch đã về tay (Yachtzee)!!

Tình hình của nhà phát hành stablecoin mới cực kỳ nghiêm trọng. Không có kênh phân phối nào mở ra. Tất cả các sàn giao dịch tiền mã hóa lớn hoặc là sở hữu nhà phát hành, hoặc đã hợp tác với các nhà phát hành hiện có là Tether, Circle và Ethena. Các công ty truyền thông xã hội và ngân hàng sẽ tự xây dựng giải pháp của riêng họ.

Do đó, một nhà phát hành mới phải chuyển một phần lớn đáng kể NIM của mình cho người gửi tiền, nhằm cố gắng lôi kéo họ ra khỏi các stablecoin khác có mức độ áp dụng cao hơn. Cuối cùng, đây là lý do tại sao vào cuối chu kỳ này, các nhà đầu tư gần như sẽ mất sạch vốn trên mọi nhà phát hành stablecoin hoặc nhà cung cấp công nghệ được niêm yết công khai. Nhưng điều này sẽ không ngăn được bữa tiệc tiếp diễn; hãy đi sâu vào lý do tại sao khả năng phán đoán của nhà đầu tư sẽ bị che khuất bởi tiềm năng lợi nhuận khổng lồ từ stablecoin.

Narrative

Có ba mô hình kinh doanh chịu trách nhiệm tạo ra sự giàu có tiền mã hóa ngoài việc chỉ đơn thuần nắm giữ Bitcoin và các altcoin. Đó là khai thác, vận hành sàn giao dịch và phát hành stablecoin. Lấy bản thân tôi làm ví dụ, sự giàu có của tôi đến từ việc tôi sở hữu BitMEX (một sàn giao dịch phái sinh), và vị thế lớn nhất của Maelstrom (văn phòng gia đình tôi) và tài sản tạo ra lợi nhuận tuyệt đối nhiều nhất là Ethena, nhà phát hành stablecoin USDE. Ethena phát triển từ con số 0 trở thành stablecoin lớn thứ ba trong chưa đầy một năm vào năm 2024.

Narrative của stablecoin đặc biệt ở chỗ, nó có thị trường khả thi tổng thể (TAM) lớn nhất và rõ ràng nhất đối với những "kẻ ngốc truyền thống tài chính" (TradFi).

Tether đã chứng minh rằng một ngân hàng trên chuỗi chỉ đơn thuần giữ tiền của mọi người và cho phép họ chuyển tiền qua lại có thể trở thành tổ chức tài chính có lợi nhuận trên đầu người cao nhất từ trước đến nay. Tether đã thành công trước các cuộc chiến pháp lý (lawfare) do các cấp chính phủ Mỹ phát động.

Nếu chính quyền Mỹ ít nhất không thù địch với stablecoin, và cho phép chúng một mức độ tự do hoạt động nhất định khi cạnh tranh với ngân hàng truyền thống trong việc thu hút tiền gửi, thì chuyện gì sẽ xảy ra? Tiềm năng lợi nhuận là điên rồ.

Bây giờ hãy xem xét thiết lập hiện tại, các nhân viên Bộ Tài chính Mỹ cho rằng AUC stablecoin đô la Mỹ có thể tăng lên 2 nghìn tỷ USD. Họ cũng cho rằng stablecoin đô la Mỹ có thể là mũi tên tiên phong thúc đẩy/duy trì quyền bá chủ của đồng đô la, đồng thời là người mua không nhạy cảm với giá nợ kho bạc.

Wow, đây là một thuận lợi vĩ mô lớn. Như một phần thưởng hấp dẫn, hãy nhớ rằng Trump nuôi mối hận với các ngân hàng lớn, vì sau nhiệm kỳ tổng thống đầu tiên của ông, họ đã loại bỏ ông và gia đình ông khỏi nền tảng. Ông không có ý định ngăn cản thị trường tự do cung cấp cách thức tốt hơn, nhanh hơn, an toàn hơn để giữ và chuyển đô la kỹ thuật số. Ngay cả các con trai ông cũng nhảy vào cuộc chơi stablecoin.

Đó là lý do tại sao các nhà đầu tư thèm muốn các dự án stablecoin có thể đầu tư. Trước khi tiếp tục với dự đoán của tôi về cách narrative này sẽ chuyển hóa thành cơ hội đốt tiền, hãy để tôi định nghĩa tiêu chuẩn cho một dự án có thể đầu tư.

Nhà phát hành được nói đến phải có khả năng niêm yết trên thị trường cổ phiếu công khai Mỹ dưới một hình thức nào đó. Thứ hai, nhà phát hành cung cấp sản phẩm đô la kỹ thuật số di động; đừng loại rác rưởi nước ngoài, đây là “Murica”. Chỉ vậy thôi, như bạn thấy, ở đây có rất nhiều khoảng trống để sáng tạo.

Con đường dẫn đến hủy diệt

Nhà phát hành rõ ràng nhất sẽ IPO và khởi động bữa tiệc là Circle. Họ là một công ty Mỹ, nhà phát hành stablecoin lớn thứ hai theo AUC.

Circle hiện tại đang bị đánh giá quá cao nghiêm trọng. Hãy nhớ rằng Circle phải trả 50% thu nhập lãi của mình cho Coinbase. Tuy nhiên, vốn hóa thị trường của Circle lại bằng 39% của Coinbase. Coinbase là một cửa hàng tài chính tiền mã hóa đa dịch vụ, có nhiều dòng kinh doanh sinh lời và hàng chục triệu khách hàng toàn cầu. Circle giỏi fellatio, mặc dù đó là một kỹ năng rất có giá trị, nhưng họ vẫn cần nâng cao tay nghề và chăm sóc con riêng (step-children).

Bạn nên bán khống Circle không? Tuyệt đối không! Có lẽ nếu bạn cho rằng tỷ lệ Circle/Coinbase không hợp lý, bạn nên mua Coinbase. Dù Circle bị đánh giá quá cao, nhưng khi chúng ta nhìn lại cơn sốt stablecoin vài năm sau, nhiều nhà đầu tư sẽ ước họ chỉ đơn giản nắm giữ Circle. Ít nhất họ vẫn còn sót lại một chút vốn.

Đợt sóng上市 tiếp theo sẽ là những người bắt chước Circle. Về tương đối, các cổ phiếu này sẽ bị đánh giá quá cao hơn Circle theo tỷ lệ giá/AUC. Về tuyệt đối, chúng sẽ không bao giờ vượt qua Circle về tạo doanh thu.

Các nhà quảng bá sẽ khoe khoang về các tư cách truyền thống tài chính vô nghĩa, cố gắng thuyết phục nhà đầu tư rằng họ có mối quan hệ và năng lực để lật đổ ngân hàng truyền thống trong lĩnh vực thanh toán đô la toàn cầu bằng cách hợp tác hoặc tận dụng kênh phân phối của họ. Cuộc lừa đảo sẽ thành công; nhà phát hành sẽ huy động được một đống tiền khổng lồ. Đối với chúng tôi, những người đã từng ở chiến hào một thời gian, việc chứng kiến những gã hề mặc vest có thể lừa công chúng đầu tư vào công ty rác rưởi của họ sẽ rất buồn cười.

Sau đợt sóng đầu tiên này, quy mô của cuộc lừa đảo hoàn toàn phụ thuộc vào quy định stablecoin mà Mỹ ban hành. Nhà phát hành càng được tự do về tài sản hỗ trợ stablecoin và việc có được trả lợi nhuận cho người nắm giữ hay không, thì càng có nhiều kỹ thuật tài chính và đòn bẩy để che đậy rác rưởi. Nếu bạn giả định một chế độ quy định stablecoin nhẹ nhàng hoặc không can thiệp, bạn có thể chứng kiến sự lặp lại của Terra/Luna, khi một nhà phát hành tạo ra một mô hình Ponzi stablecoin thuật toán lừa đảo nào đó. Nhà phát hành có thể trả lợi suất cao cho người nắm giữ, trong khi lợi nhuận đến từ việc sử dụng đòn bẩy trên một số tài sản nắm giữ.

Như bạn thấy, tôi không có nhiều điều tích cực để nói về tương lai. Không có tương lai thực sự nào, vì kênh phân phối cho người mới gia nhập đã bị đóng lại. Hãy từ bỏ ý nghĩ đó đi.

Nhưng đừng bán khống. Những cổ phiếu mới này sẽ khiến các nhà bán khống mất sạch vốn (xé toạc mặt các nhà bán khống). Vi mô và vĩ mô đang đồng bộ. Như cựu CEO Citigroup Chuck Prince từng nói khi được hỏi liệu công ty ông có tham gia vào các khoản vay thế chấp dưới chuẩn hay không: “Khi nhạc ngừng, về mặt thanh khoản, mọi chuyện sẽ trở nên phức tạp. Nhưng miễn là nhạc còn chơi, bạn phải đứng dậy khiêu vũ. Chúng ta vẫn đang khiêu vũ.”

Tôi không chắc Maelstrom sẽ khiêu vũ thế nào, nhưng nếu có tiền để kiếm, chúng tôi sẽ đi kiếm.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News