ICO định giá 4 tỷ USD, Pump.fun có đáng giá đến vậy không?

Tuyển chọn TechFlowTuyển chọn TechFlow

ICO định giá 4 tỷ USD, Pump.fun có đáng giá đến vậy không?

Nếu doanh thu tiếp tục tăng trưởng, định giá sẽ có không gian tăng đáng kể, điều này khiến mức định giá 4 tỷ USD trở nên hợp lý hoặc thậm chí là bị đánh giá thấp.

Tác giả: tomas

Biên dịch: TechFlow

Trên Twitter, các cuộc thảo luận về kế hoạch ICO của @pumpdotfun tràn ngập cảm xúc phức tạp, nhưng hầu như không có bằng chứng chắc chắn nào hỗ trợ những quan điểm này. Do đó, đáng để đi sâu vào cơ sở nền tảng nhằm đánh giá hai câu hỏi sau: 1) Định giá ICO 4 tỷ USD có hợp lý không? 2) Tiềm năng lợi nhuận hoặc rủi ro từ đợt đầu tư này lớn đến mức nào?

Bài viết này không phải là một phân tích toàn diện, mà là chuỗi quan sát then chốt theo tôi là cần thiết để hình thành phán đoán đầy đủ. Đồng thời cần nêu rõ rằng tôi không có bất kỳ mối liên hệ nào với @pumpdotfun, và phân tích này cũng sẽ giúp bản thân tôi quyết định cách giao dịch đợt ICO này.

Để trả lời hai câu hỏi trên, tôi cho rằng cần xem xét thêm ba khía cạnh:

-

@pumpdotfun đối phó với sự cạnh tranh trong lĩnh vực memecoin như thế nào?

-

@pumpdotfun đang thể hiện ra sao trong toàn bộ hệ sinh thái?

-

@pumpdotfun đang thu hút người dùng và duy trì đà phát triển hay đang suy giảm?

Hãy phân tích từng điểm một.

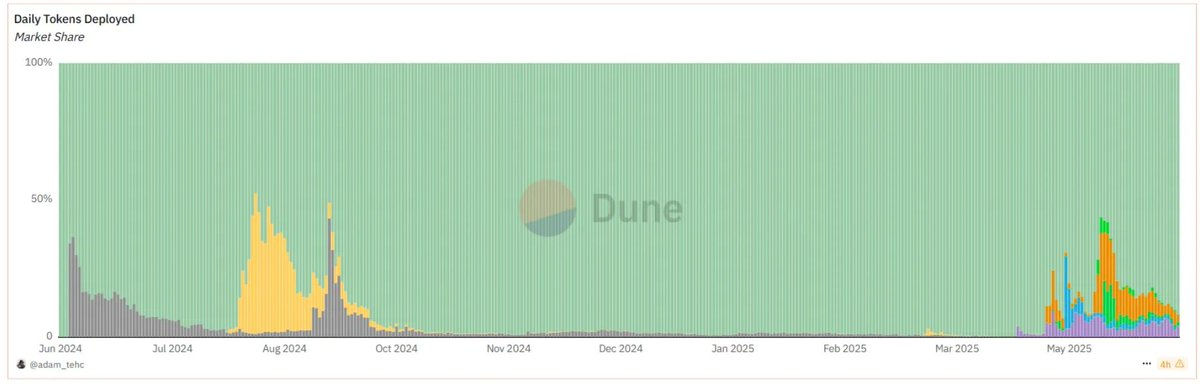

@pumpdotfun đối phó với sự cạnh tranh trong lĩnh vực memecoin như thế nào?

Từ biểu đồ phía trên có thể thấy rõ ràng, mặc dù các đối thủ liên tục xuất hiện và tạm thời chiếm lĩnh thị phần, nhưng cuối cùng đều nhanh chóng biến mất. Đợt sóng cạnh tranh gần đây nhất đến từ @bonk_fun, LaunchLab của @RaydiumProtocol và @believeapp, đây là làn sóng cạnh tranh thứ hai kể từ khi Pump ra đời. Tuy nhiên, qua làn sóng cạnh tranh đầu tiên (pump[.]sun của Justin), ta thấy rằng các đối thủ này không tồn tại lâu dài, người dùng thường quay trở lại @pumpdotfun trong vòng vài tuần.

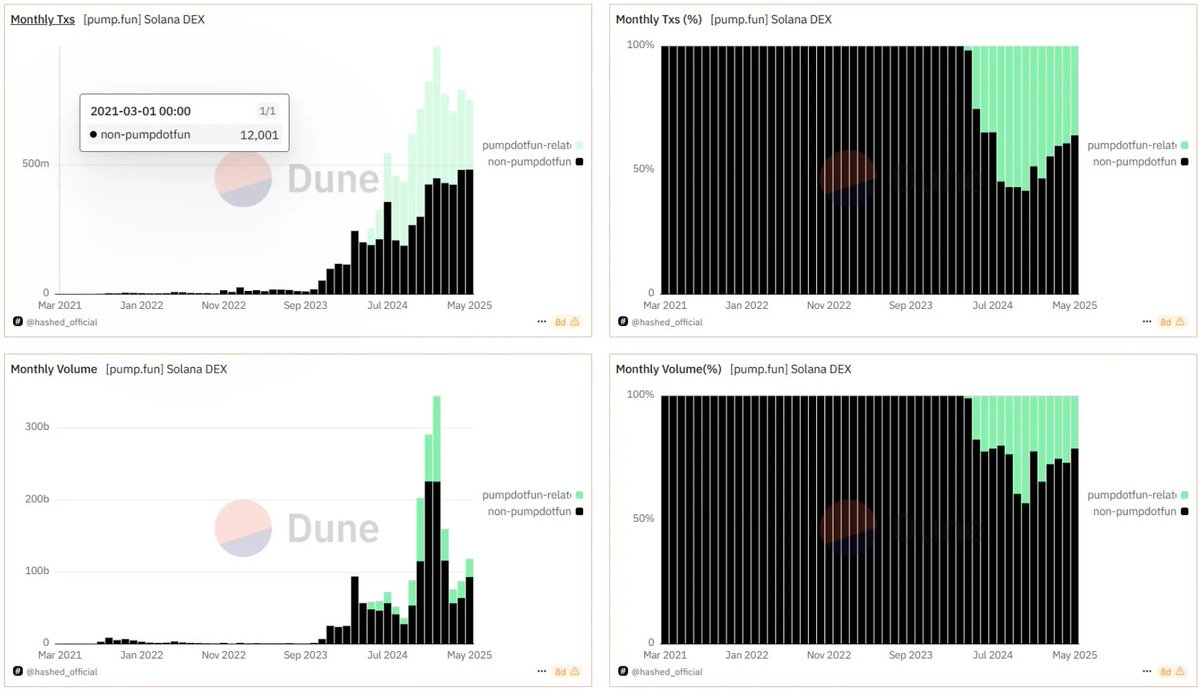

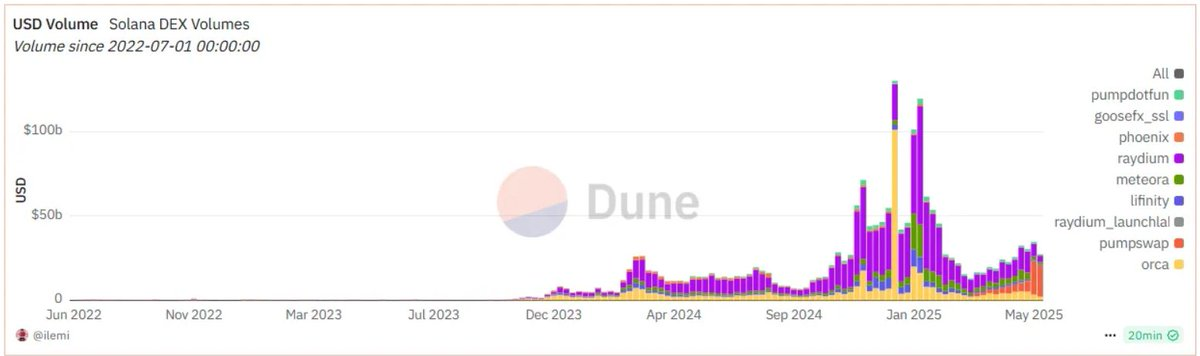

@pumpdotfun đang thể hiện ra sao trong toàn bộ hệ sinh thái?

Rõ ràng, Pump đang hoạt động rất tốt trong lĩnh vực memecoin, nhưng tôi cũng muốn hiểu được tầm quan trọng của nó và của memecoin trong hệ sinh thái rộng lớn hơn.

https://dune.com/hashed_official/pumpdotfun

https://dune.com/ilemi/solana-dex-metrics

Từ biểu đồ trên có thể thấy, vị thế thống trị của memecoin đang giảm dần, tỷ lệ khối lượng giao dịch so với toàn bộ hệ sinh thái đã giảm từ 45% cuối năm xuống khoảng 25% hiện tại. Đồng thời, từ biểu đồ dưới có thể thấy pump.swap đang tăng trưởng đáng kể so với các sàn giao dịch phi tập trung (DEX) khác trên @solana.

Cần lưu ý rằng, việc tỷ lệ giao dịch memecoin giảm đã trở về mức trước thời kỳ bò mạnh quý IV/2024 của @virtuals_io và $TRUMP, do đó sự sụt giảm này là tự nhiên và có thể dự đoán được. Tôi cảm thấy vui mừng khi thấy tỷ lệ giao dịch memecoin trong tổng hoạt động giao dịch nói chung có vẻ đã tìm được mức độ bền vững và bình thường hóa.

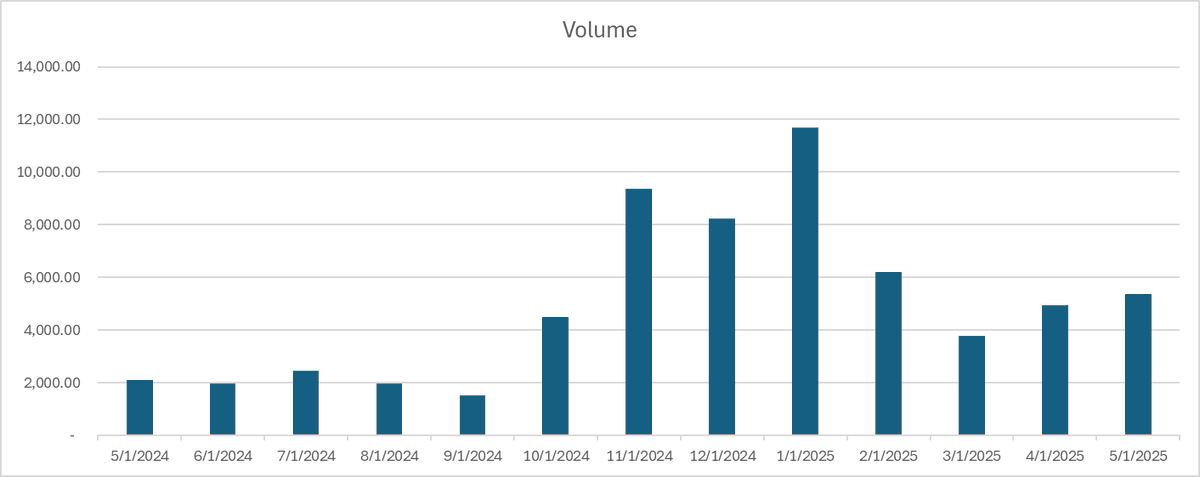

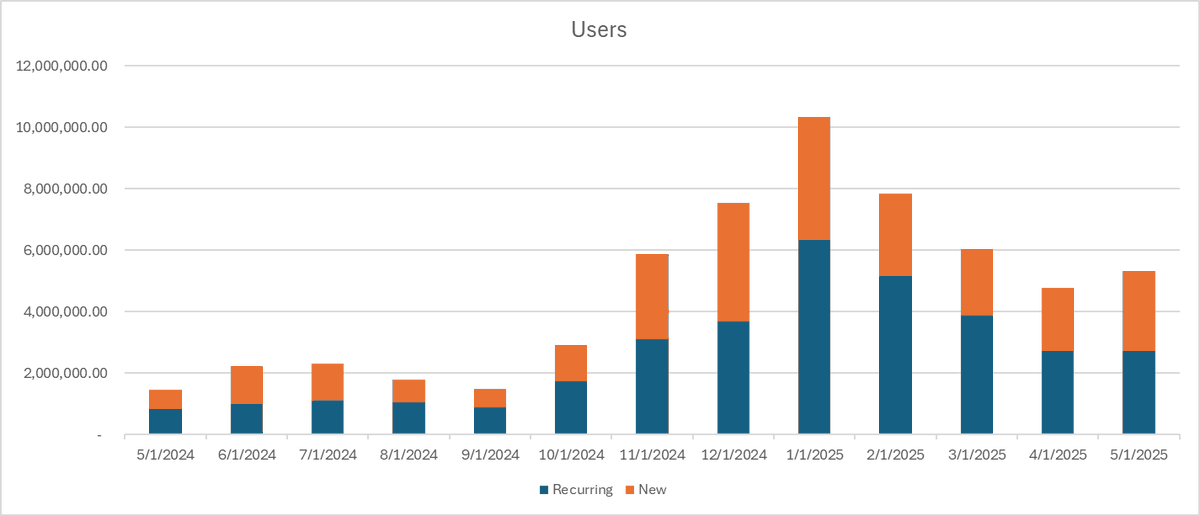

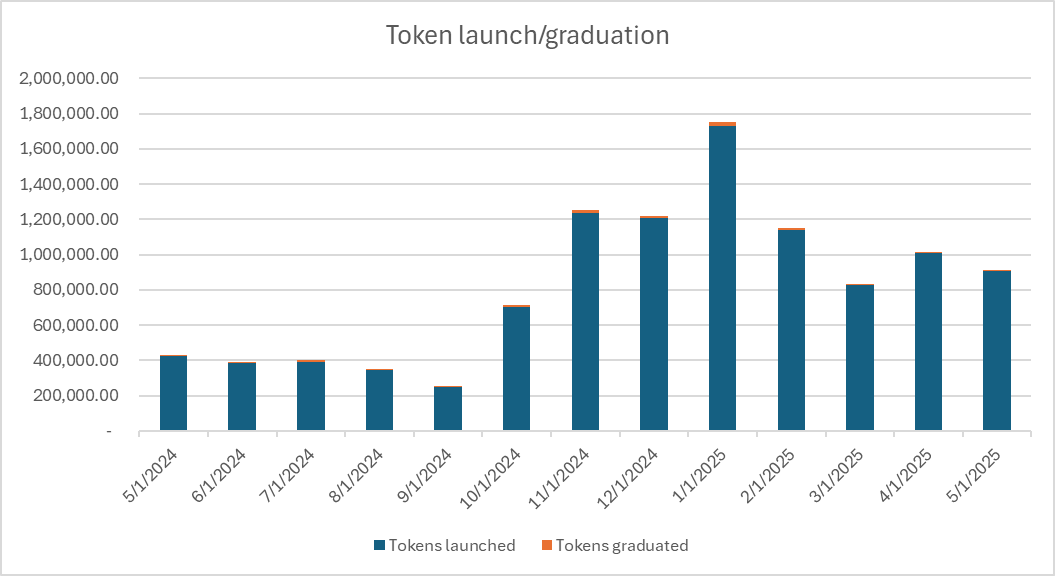

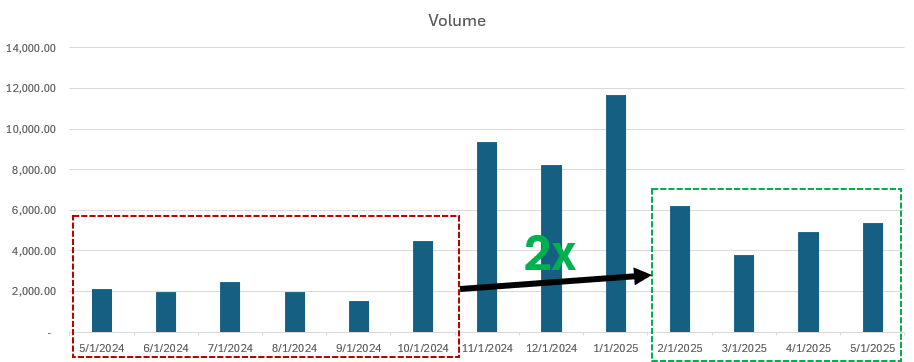

@pumpdotfun đang thu hút người dùng và duy trì đà phát triển hay đang suy giảm?

Một bức ảnh tốt đáng giá ngàn lời nói, vì vậy dưới đây là ba biểu đồ về khối lượng giao dịch, quy mô người dùng và tỷ lệ phát hành/tốt nghiệp token của @pumpdotfun.

Nhìn chung, nếu đặt trong bối cảnh, các chỉ số này đều mang tính tích cực đối với tôi. Nếu loại bỏ giai đoạn "cuồng nhiệt" từ tháng 11 đến tháng 1, tất cả các chỉ số đều tăng gấp đôi, tỷ lệ người dùng quay lại cao (trung bình 56% người dùng hàng tháng là người dùng cũ quay lại), mặc dù tỷ lệ tốt nghiệp ổn định nhưng có xu hướng giảm nhẹ.

Phân tích định giá

Theo tôi, @pumpdotfun vẫn duy trì tốc độ tăng trưởng lành mạnh, gần như không có đối thủ cạnh tranh bền vững, và điều kiện thị trường rộng lớn hơn cho thấy memecoin còn lâu mới kết thúc. Vì vậy, lập luận cho rằng ICO của @pumpdotfun là "vắt kiệt lần cuối" là không thuyết phục.

Vì giá trị của Pump rõ ràng không bằng 0 (gần như chắc chắn sẽ không biến mất trong ngắn hạn), chúng ta có thể tiếp tục khám phá định giá hợp lý của nó.

Thay vì sử dụng phân tích chiết khấu dòng tiền (DCF) với nhiều dữ liệu chủ quan, tôi chọn phương pháp định giá so sánh. Trước tiên, tôi thu thập hai bộ dữ liệu:

Nhóm A

Nhóm B

Đối với @pumpdotfun, tôi sử dụng các dữ liệu sau trong phân tích:

pump.fun Dữ liệu

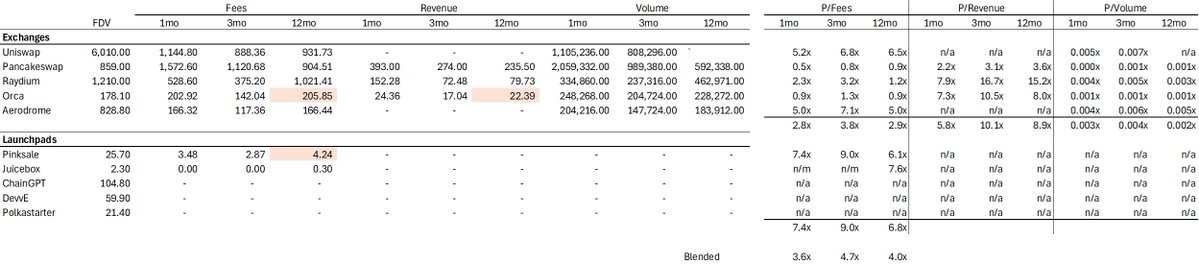

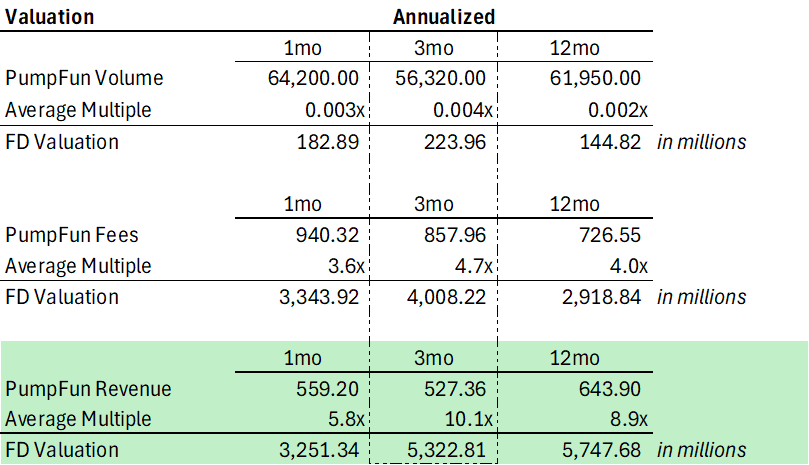

Khi sử dụng các chỉ số khác nhau từ bộ dữ liệu A để ước tính, chúng ta thấy FDV (định giá pha loãng hoàn toàn) của @pumpdotfun dao động từ 183 triệu USD đến 5,7 tỷ USD. Rõ ràng, khoảng giá này không cung cấp câu trả lời rõ ràng. Tuy nhiên, với tư cách nhà đầu tư chú trọng cơ bản, xét thấy mô hình kinh doanh của Pump.fun khác biệt đáng kể so với các DEX truyền thống hay nền tảng launch, tôi cho rằng doanh thu là chỉ số phù hợp nhất để đánh giá công ty này.

Khối lượng giao dịch của DEX không phản ánh tốt khả năng biến đổi thành doanh thu, và phí giao dịch cũng không thể hiện chính xác năng lực mua lại token. Theo tôi, khả năng mua lại token sẽ trở thành yếu tố chính trong phân tích mọi token tương lai. Do đó, khi định giá @pumpdotfun, doanh thu rõ ràng là chỉ số thích hợp nhất.

Một điểm bổ sung nữa là nên chọn chỉ số niên hóa nào cho phù hợp?

Theo tôi, chỉ số 3 tháng là tối ưu trong trường hợp này. Dữ liệu 1 tháng quá biến động (ví dụ, doanh thu niên hóa của @HyperliquidX dao động từ 300 triệu đến 1 tỷ USD), trong khi doanh thu 12 tháng lại không phản ánh được các điều chỉnh gần đây của @pumpdotfun đối với mô hình kinh doanh, bao gồm việc chia sẻ doanh thu với người sáng tạo, có thể dẫn đến việc đánh giá cao mức doanh thu hiện tại của @pumpdotfun.

Dựa trên bội số của DEX, FDV của Pump vào khoảng 5,3 tỷ USD.

Tuy nhiên, liệu chúng ta có thể làm tốt hơn không? Phương pháp định giá hiện tại chưa phản ánh tốt quyết định mua lại token của đội ngũ Pump, vì giả định tỷ lệ mua lại 100%, điều này rõ ràng không thực tế. Ngoài ra, định giá hiện tại cũng chưa tính đến thực tế Pump hoạt động giống một công ty hơn là một giao thức, do đó việc dùng bội số DeFi để định giá một công ty là không hoàn toàn phù hợp.

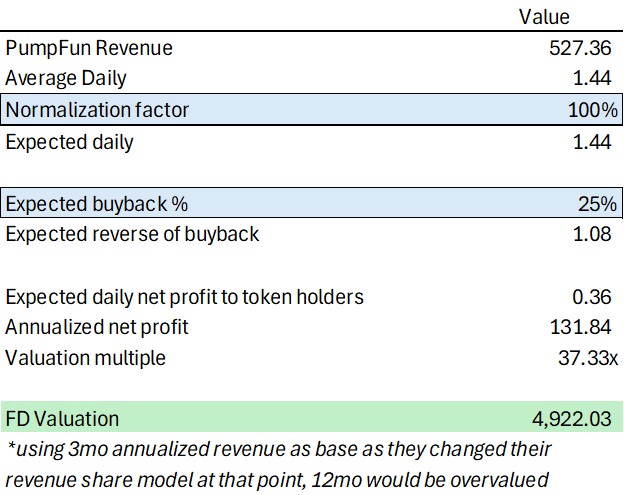

Vì vậy, chúng ta có thể chuyển sang sử dụng tỷ số P/E (giá/doanh thu) của các nhân vật chính trong lĩnh vực tài chính tập trung (CeFi)—Coinbase, Binance và Robinhood—làm bộ dữ liệu đại diện để định giá.

Định giá dựa trên bộ dữ liệu B

Thú vị thay, với giả định thực hiện kế hoạch mua lại 25%, FDV khoảng 5 tỷ USD, rất gần với kết quả từ phương pháp bội số DEX.

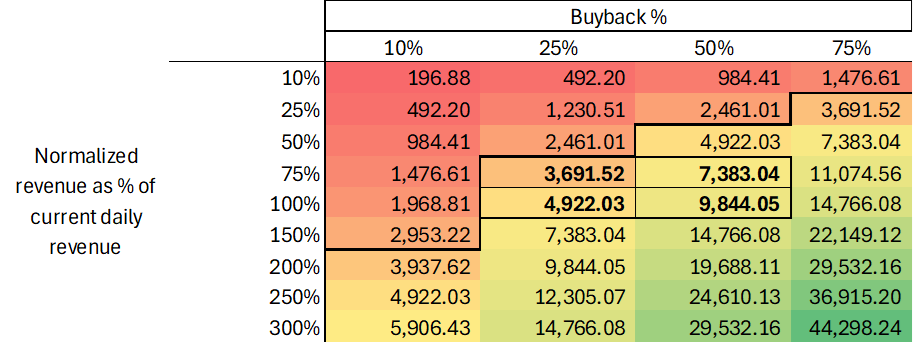

Nhưng có một vấn đề! Trong các kịch bản này, tôi giả định một kế hoạch mua lại cụ thể và sức hút người dùng bền vững. Vậy nếu chúng ta thực hiện phân tích độ nhạy đối với các giả định này thì sao?

Phân tích độ nhạy dựa trên "định giá bộ dữ liệu B", kết quả như sau:

Giả định cơ sở của tôi là Pump.fun có thể duy trì 75%-100% doanh thu hiện tại (doanh thu hàng ngày 1,5 triệu USD), và dành 25%-50% doanh thu để mua lại token. Điều này đưa định giá của nó vào khoảng từ 3,7 tỷ đến 9,8 tỷ USD. Nếu doanh thu tiếp tục tăng, tiềm năng định giá còn rất lớn, khiến mức định giá 4 tỷ USD trở nên hợp lý thậm chí là bị đánh giá thấp.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News