CEO Airwallex công kích mạnh vào stablecoin, bị cộng đồng tiền mã hóa "vây công": Stablecoin đã động chạm đến miếng bánh lợi ích của ai?

Tuyển chọn TechFlowTuyển chọn TechFlow

CEO Airwallex công kích mạnh vào stablecoin, bị cộng đồng tiền mã hóa "vây công": Stablecoin đã động chạm đến miếng bánh lợi ích của ai?

Tiền ổn định trở thành chủ đề nóng trong giới tài chính toàn cầu, nhà sáng lập công ty kỳ lân thanh toán xuyên biên giới bị các nhà đầu tư chất vấn quá nhiều nên đã trực tiếp chỉ trích tiền ổn định, phát ngôn này nhanh chóng遭到 nhiều bên trong cộng đồng tiền mã hóa phản bác.

Tác giả: Nancy, PANews

Stablecoin trở thành chủ đề nóng trong giới tài chính toàn cầu, khiến nhà sáng lập một công ty kỳ lân thanh toán xuyên biên giới bị các nhà đầu tư chất vấn quá nhiều, dẫn đến phản ứng chỉ trích trực tiếp nhằm vào stablecoin.

Gần đây, một bài đăng của CEO Airwallex đã vô tình châm ngòi cho làn sóng tranh luận trong cộng đồng tiền mã hóa. Trong tuyên bố này, vị lãnh đạo đến từ hệ thống tài chính truyền thống đã đặt nghi vấn về chi phí ngoại hối, hiệu quả thanh toán và giá trị ứng dụng thực tế của stablecoin trên thị trường chính thống, thể hiện rõ thái độ dè dặt và hoài nghi đối với công cụ thanh toán mới nổi này.

Điều bất ngờ là phát biểu này nhanh chóng vấp phải sự phản bác từ nhiều phía trong cộng đồng mã hóa. Từ hiệu suất thanh toán trên chuỗi, đến quyền tự do thanh toán tại các thị trường mới nổi, rồi cả tiến trình tuân thủ pháp lý của stablecoin – khu vực bình luận nhanh chóng biến thành đấu trường giữa hai hệ thống thanh toán cũ và mới.

Đây không chỉ đơn thuần là cuộc đụng độ quan điểm, mà còn bộc lộ một cuộc tái cấu trúc ngày càng tăng tốc trong nền tảng logic tài chính. Ngày nay, stablecoin không còn là công cụ ngoại vi trong thế giới mã hóa, mà đang từng bước thâm nhập sâu vào các kịch bản cốt lõi của tài chính truyền thống, làm lại cơ cấu chi phí và cơ chế thanh toán, đồng thời xói mòn lợi ích hiện có của các trung gian tài chính.

CEO Airwallex công khai nghi ngờ giá trị stablecoin, hứng chịu phản biện "vây công"

Ngày 8 tháng 6, Jack Zhang, đồng sáng lập và CEO Airwallex, đã bày tỏ sự nghi ngờ sâu sắc về giá trị của stablecoin.

"Các nhà đầu tư luôn hỏi tôi về stablecoin, rằng nó làm sao giảm được phí chuyển đổi ngoại tệ; nhưng nếu bạn gửi tiền từ USD sang EUR, mà người nhận vẫn cần rút tiền vào tài khoản ngân hàng dưới dạng EUR, thì tôi không thấy cách nào stablecoin có thể giảm chi phí — vì quá trình quy đổi từ stablecoin ra tiền pháp định mục tiêu thường đắt đỏ hơn tỷ giá liên ngân hàng truyền thống," Jack Zhang viết trên mạng xã hội.

Jack Zhang tiếp tục cho biết ông chưa bao giờ thật sự hiểu lĩnh vực tiền mã hóa, và so với các công nghệ như AI, sau 15 năm vẫn chưa thấy một ví dụ ứng dụng thực tiễn nào đáng kể. Theo ông, đây là sản phẩm tài chính thuần túy, không tạo ra giá trị thực sự nào cho xã hội, chỉ là một trò chơi zero-sum. Dù stablecoin ít biến động, ông cũng không tin nó hữu ích cho giao dịch B2B, trừ khi liên quan đến những đồng tiền rất đặc thù với tính thanh khoản cực thấp.

Jack Zhang cho rằng trong giao dịch giữa các đồng tiền G10, hệ thống tài chính hiện tại (như chuyển khoản ngân hàng) đã đủ hiệu quả, chi phí gần như miễn phí và tức thì, nên stablecoin khó có thể đưa ra giải pháp cạnh tranh hơn. Chi phí thoát khỏi stablecoin để chuyển sang tiền tệ người nhận cao hơn nhiều so với giao dịch ngoại hối liên ngân hàng. Stablecoin có thể mang lại cơ hội tận dụng chênh lệch pháp lý ở các thị trường mới nổi như Mỹ Latinh hay châu Phi, nhưng lợi thế không rõ ràng trong giao dịch giữa các đồng tiền chính.

Trước đó, Simon Taylor, Giám đốc Chiến lược tại nền tảng tuân thủ mã hóa Sardine, phản bác rằng Jack chỉ nhìn bề nổi khi so sánh chi phí, mà bỏ qua ý nghĩa cốt lõi. Giá trị của stablecoin không nằm ở việc giảm chi phí off-ramping hay "chặng đường cuối cùng". Stablecoin không chỉ rẻ hơn, mà còn tốt hơn. Hiện tại, stablecoin chưa phải là bước đột phá lớn trong hạ tầng tài chính, mà chỉ là một lựa chọn khác. Ông tin rằng quy định sắp tới từ Mỹ sẽ là điểm ngoặt giúp stablecoin trở thành một tuyến đường tài chính chính thống.

Richard Liu, đồng sáng lập Huma Finance, nhấn mạnh rằng nếu chỉ xét việc tối ưu dòng chảy ngoại hối hiện tại, stablecoin quả thực không giúp được nhiều. Tuy nhiên, ông chỉ rõ: "Đừng tự lừa mình nghĩ rằng bạn đã giảm chi phí ngoại hối xuống mức tối thiểu, khách hàng của bạn vẫn đang vật lộn với phí cao và rào cản tiếp cận — những vấn đề nằm sâu trong chính hệ thống bạn dựa vào: một hạ tầng ngân hàng lỗi thời và mang tính bóc lột. Ngày xưa Blockbuster cũng từng nghĩ cấu trúc chi phí của họ đã tối ưu, nhưng mô hình kinh doanh ấy xây dựng trên nền tảng sai lầm: vận chuyển vật lý. Chúng ta đều biết kết cục ra sao. Stablecoin sẽ thúc đẩy làn sóng thanh toán toàn cầu tiếp theo, không phải là điều chỉnh nhỏ trong tuyến đường tài chính truyền thống, mà là một mô hình hoàn toàn mới trên kiến trúc khác biệt. Sự trỗi dậy của nó không phụ thuộc vào sự tham gia của các tổ chức hiện tại, kể cả Airwallex."

Matt Sorg, giám đốc kỹ thuật Quỹ Solana, chia sẻ về tiến triển thực tế của stablecoin: hiện đã có một số stablecoin euro đang được áp dụng dần. Chuyển từ stablecoin USD sang stablecoin EUR trên chuỗi chỉ mất vài basis point phí. Các bên phát hành stablecoin đang xây dựng các kênh giá rẻ để chuyển từ stablecoin euro sang tài khoản ngân hàng pháp định. Dù hiện tại vẫn còn các trung gian đắt đỏ, nhưng thực tế cũng có những lựa chọn rẻ hơn, nếu bạn biết tìm ai. Về bản chất, mỗi khâu đều có những bên tham gia khác nhau đang giải quyết vấn đề chi phí.

"Bạn hoàn toàn có thể tự phát hành stablecoin để đạt được điều này. Lợi nhuận từ stablecoin đủ để bạn dễ dàng trợ cấp dịch vụ nạp/rút tiền miễn phí, đồng thời vẫn kiếm thêm lợi nhuận. Hơn nữa, nền kinh tế mã hóa về cơ bản đã hình thành một hệ thống song song. Một khi USD trở thành dạng số, bạn có thể sử dụng và tiêu dùng nó ngày càng rộng rãi trong lĩnh vực mã hóa. Nhiều thương gia thực sự rất sẵn lòng chấp nhận USDC hay USDT. Cuối cùng, bạn thậm chí không cần phải đổi lại thành tiền pháp định. Và chi phí giao dịch trong hệ thống song song này cũng thấp hơn," Stijn Paumen, đồng sáng lập và CEO Helio, đề xuất.

mert, CEO Helio, cũng chia sẻ trải nghiệm cá nhân, nói rằng trải nghiệm tồi tệ khi dùng API Airwallex để chuyển tiền xuyên biên giới trước đây đã thúc đẩy ông chuyển sang tiền mã hóa, gián tiếp khẳng định tiềm năng của stablecoin như một phương án thay thế.

"Khi chúng tôi cung cấp lợi suất 4% mỗi năm cho stablecoin (không rủi ro), người dùng sẽ ngày càng thiếu động lực để đổi tiền về pháp định. Điều này làm tăng nhu cầu USD, làm suy yếu nhu cầu EUR. Khi EUR càng mất giá, mọi người càng có xu hướng nắm giữ USD — cuối cùng hình thành vòng xoáy đi xuống, đến khi mọi người chỉ dùng mỗi USD. Đến lúc đó, EUR sẽ chỉ còn là thứ người châu Âu buộc phải mua để nộp thuế," Mike Belshe, CEO nền tảng lưu ký mã hóa BitGo, cho rằng stablecoin làm gia tăng ảnh hưởng bá quyền của đồng đô la Mỹ.

Nic Carter, đối tác sáng lập Castle Island Ventures, thẳng thừng chỉ trích Jack có hiểu biết quá nông cạn về stablecoin, thiếu sự tò mò cơ bản và khả năng thấu hiểu.

Trước làn sóng phản bác dữ dội từ cộng đồng mã hóa, Jack Zhang mới đây đã phản hồi: ví stablecoin có thể là một phương tiện thanh toán thay thế, nâng cao tính thanh khoản tại các thị trường mới nổi, và thực sự có chỗ đứng trong hệ thống tài chính, nhưng ông không cho rằng nó mang tính đột phá ở bất kỳ cấp độ nào.

Từ vùng ngoài pháp lý đến sân khấu chính thống: miếng bánh tài chính truyền thống đang dần biến mất

Những nghi vấn của Jack Zhang thực chất phản ánh sự bối rối phổ biến và cảnh giác bản năng của giới tài chính truyền thống trước thế giới mã hóa. Trong mắt họ, stablecoin không phải là tiền tệ theo nghĩa truyền thống, cũng không thể xếp vào loại tài sản rõ ràng, mà giống như một công cụ trung gian lởn vởn ở rìa pháp lý. Tuy nhiên, chính công cụ tưởng chừng ngoại vi này đang nhanh chóng tiến vào tầm ngắm tài chính chính thống, thậm chí bắt đầu lung lay miếng "phô mai" mà hệ thống tài chính truyền thống sống dựa vào.

Rõ ràng, giá trị cốt lõi của stablecoin không chỉ nằm ở cơ chế neo giá, mà quan trọng hơn là cuộc cách mạng cấu trúc tài chính mà nó mang lại. Nó không chỉ sở hữu các đặc tính như thanh toán tức thì trên chuỗi, lưu thông toàn cầu, hỗ trợ logic lập trình, mà còn bao hàm sức tấn công "từ trên xuống" vào hệ thống tài chính hiện tại gồm "tài khoản - ngân hàng - mạng lưới thanh toán".

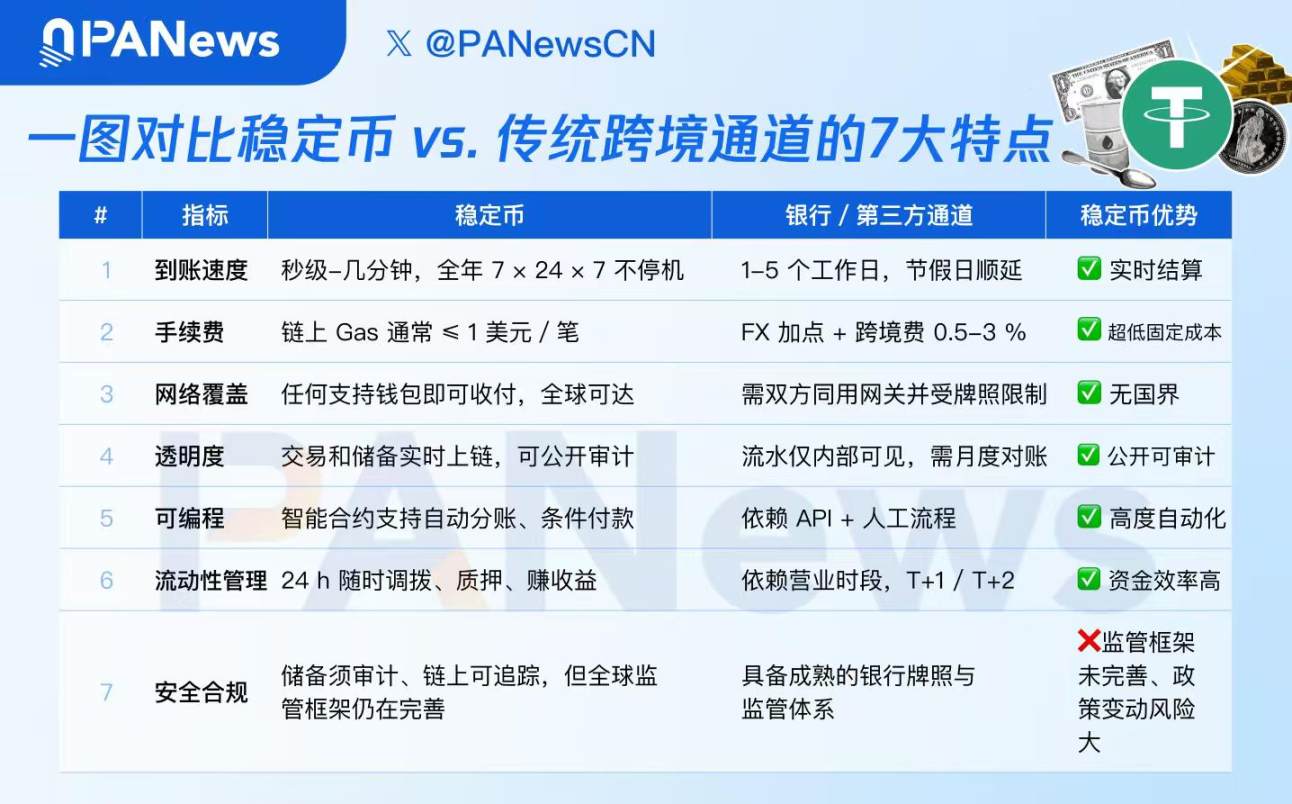

Xét từ góc độ thanh toán xuyên biên giới, ta có thể thấy rõ đòn đánh của stablecoin vào hệ thống cũ. Trong hệ thống tài chính truyền thống, việc chuyển tiền quốc tế phải đi qua nhiều hệ thống ngân hàng, mạng lưới thanh toán và thị trường ngoại hối, thường mất vài ngày, chi phí cao và thiếu minh bạch. Trong khi đó, stablecoin thực hiện chuyển tiền điểm-điểm trên chuỗi và thanh toán thông minh bằng hợp đồng thông minh, đạt được việc nhận tiền tức thì và minh bạch toàn chuỗi. Đây không chỉ là cải thiện về hiệu suất, mà là sự thay thế mô hình: vốn không còn phụ thuộc vào mạng lưới ngân hàng được bảo đảm bởi chủ quyền quốc gia, mà trực tiếp được lưu trữ và chuyển giao qua địa chỉ trên mạng mở.

Quan trọng hơn, stablecoin phá vỡ giới hạn địa lý và rào cản tiếp cận dịch vụ tài chính. Do chi phí tuân thủ, hạn chế kiểm soát rủi ro và khả thi về mặt thương mại của ngân hàng truyền thống, vẫn còn hơn 1 tỷ người trên thế giới chưa tiếp cận được dịch vụ tài chính. Stablecoin, với tổ hợp "điện thoại thông minh + ví số + internet", trao quyền cho người dùng về tiết kiệm, thanh toán, giao dịch xuyên biên giới và tham gia hoạt động tài chính toàn cầu, thực hiện đúng nghĩa tài chính phi tập trung và phổ cập. Ví dụ tại Mỹ Latinh, châu Phi, Đông Nam Á, ngày càng nhiều người dùng bắt đầu dùng USDT, USDC để tích trữ, thanh toán lương, mua hàng hóa và chuyển tiền nhỏ xuyên biên giới. Đây không phải là "tận dụng chênh lệch pháp lý" như Jack nói, mà là hình ảnh chân thực về một trật tự tài chính mới đang nảy mầm tại các khu vực ngoại vi.

Chính vì vậy, tác động của stablecoin lên các công ty fintech truyền thống là căn bản.

Lấy Airwallex làm ví dụ, mô hình kinh doanh của họ xây dựng trên logic kết nối mạng tài chính hiện tại, thông qua tài khoản ngân hàng, mạng Swift, trung tâm thanh toán và thị trường ngoại hối để tạo đường đi cho thanh toán. Trong khi đó, stablecoin vượt qua toàn bộ logic này, từ gốc đã phá vỡ cấu trúc thương mại phụ thuộc vào tài khoản ngân hàng, trung tâm thanh toán và mạng lưới chuyển đổi. Điều này có nghĩa stablecoin đang thu hẹp dần không gian lợi nhuận của các công ty fintech, và một khi hệ thống tuân thủ toàn cầu của stablecoin được hoàn thiện, tác động này sẽ trở nên hệ thống, không thể đảo ngược.

Đồng thời, xu hướng hợp pháp hóa stablecoin trên toàn cầu đang biến chúng dần thành đối thủ chính thức trong lĩnh vực tài chính truyền thống. Mỹ, Hồng Kông, Singapore, UAE đều đang đẩy nhanh việc thiết lập tiêu chuẩn quản lý stablecoin. Ví dụ, Mỹ đang thúc đẩy dự luật GENIUS về stablecoin Mỹ, đưa stablecoin vào quỹ đạo chính quy; Luật lệ về Stablecoin của Hồng Kông sẽ có hiệu lực từ ngày 1 tháng 8, trở thành cột mốc thúc đẩy sinh thái bền vững cho stablecoin và tài sản số tại Hồng Kông. Trong quá trình này, các doanh nghiệp mã hóa nguyên bản như Circle lại chiếm lợi thế tiên phong, trong khi các tổ chức truyền thống do cấu trúc nội bộ cứng nhắc và thiếu công nghệ, hành động chậm chạp hơn.

Đáng chú ý hơn, nhóm người dùng cốt lõi của stablecoin đang trẻ hóa nhanh chóng. Thế hệ Z và Millennials trưởng thành trong môi trường số hóa, có sự tiếp nhận tự nhiên và thân thiện với ví trên chuỗi, thanh toán bằng stablecoin và thao tác hợp đồng thông minh. Thói quen hành vi số hóa bản địa này đang từng bước xói mòn hào moat của các tổ chức.

Tuy nhiên, ngày càng nhiều gã khổng lồ tài chính và công nghệ truyền thống đang chủ động đón nhận stablecoin. Gần đây, Deutsche Bank đang nghiên cứu stablecoin và tiền gửi được mã hóa, cân nhắc phát hành token hoặc tham gia các sáng kiến ngành; Apple, X và Airbnb đang tiếp xúc với các doanh nghiệp mã hóa để thảo luận về tích hợp thanh toán stablecoin; Uber cân nhắc dùng stablecoin để giảm chi phí thanh toán xuyên biên giới và đang tích cực đánh giá tiềm năng ứng dụng; công ty thanh toán Stripe xem xét hợp tác với ngân hàng để thúc đẩy thanh toán stablecoin; Ngân hàng Santander Tây Ban Nha lên kế hoạch phát hành stablecoin và mở rộng dịch vụ tiền mã hóa... Những diễn biến thị trường này cho thấy stablecoin có thể trở thành yếu tố then chốt trong làn sóng tái cấu trúc tài chính tiếp theo.

Tóm lại, cuộc tranh luận khởi nguồn từ việc Airwallex nghi ngờ stablecoin đã cho thấy sự đối đầu ngày càng gay gắt giữa tài chính truyền thống và tài chính mã hóa, cả về tư duy lẫn lợi ích. Không thể phủ nhận rằng, cùng với tiến trình hợp pháp hóa và sự thử nghiệm tích cực từ các tổ chức chính thống, stablecoin đang từng bước chuyển mình từ công cụ ngoại vi thành một lực lượng tài chính chính thống quan trọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News