Thời đại tiền ổn định đã đến, Trung Quốc và Mỹ cạnh tranh như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Thời đại tiền ổn định đã đến, Trung Quốc và Mỹ cạnh tranh như thế nào?

Tranh chấp giữa các cường quốc, vẫn chưa đến lúc.

Tác giả: Lư Ái Phương

Ngày 5 tháng 6, Circle – nhà phát hành đồng stablecoin lớn thứ hai thế giới USDC – đã niêm yết tại Sở giao dịch chứng khoán New York, giá cổ phiếu tăng vọt 168% trong ngày đầu, trở thành hiện tượng mới trên thị trường vốn.

Chỉ vài ngày trước đó vào cuối tháng 5, Mỹ và Hồng Kông lần lượt thông qua các đạo luật về stablecoin, đưa ra chính sách quản lý rõ ràng cho loại tiền kỹ thuật số này, giúp những đồng tiền ổn định gắn với pháp tệ – vốn trước đây hoạt động ở vùng xám – có cơ hội hợp pháp hóa và hội nhập với hệ thống tài chính truyền thống.

Các đồng stablecoin từng bị gạt ra rìa cuối cùng đã được xã hội chính thống chấp nhận, bước chính thức lên sân khấu kinh tế toàn cầu. Thời đại của stablecoin thực sự đã đến!

Bài viết này sẽ phân tích: Hiện trạng phát triển và nguyên nhân bùng nổ của stablecoin toàn cầu? Hai đạo luật tại Mỹ và Hồng Kông khác nhau ra sao, phản ánh tư duy phát triển nào? Và cuộc cạnh tranh giữa họ sẽ diễn ra như thế nào?

Một chỉ số quan trọng để đo lường stablecoin là khối lượng giao dịch, tuy nhiên các tổ chức thống kê dữ liệu khác nhau:

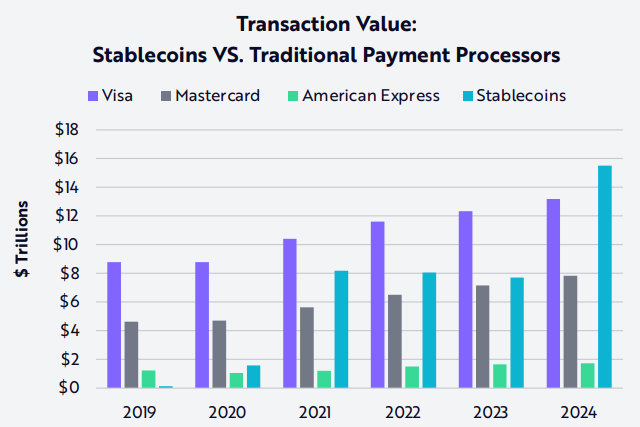

Báo cáo "Big Ideas 2025" do ARK Invest công bố tháng 2 năm nay cho biết, tổng giá trị giao dịch stablecoin năm 2024 đạt 15,6 nghìn tỷ USD, tương đương 119% và 200% so với Visa và Mastercard.

Tuy nhiên, người đứng đầu Visa trong một bài phát biểu công khai tiết lộ khối lượng giao dịch năm 2024 của Visa là 16 nghìn tỷ USD, ít nhất cũng cho thấy khối lượng giao dịch stablecoin đã ngang bằng với Visa.

Theo báo cáo liên hợp từ Dune và Artemis, tổng khối lượng giao dịch stablecoin từ tháng 2/2024 đến tháng 2/2025 vượt quá 35 nghìn tỷ USD. Tuy nhiên, nếu loại bỏ các giao dịch làm giá (wash trading) và hoạt động robot, khối lượng giao dịch thực tế là 5,6 nghìn tỷ USD, khoảng 40% so với Visa.

Dù theo bộ số liệu nào, điều này cũng đủ chứng minh tốc độ phát triển thần tốc của stablecoin. Hãy nhớ rằng, kể từ khi Tether tạo ra đồng stablecoin đô la Mỹ đầu tiên – USDT – đến nay mới chỉ khoảng mười năm. Trong khi Visa, mạng lưới thanh toán toàn cầu, đã tồn tại gần 70 năm với hơn 20.000 ngân hàng đối tác khắp thế giới.

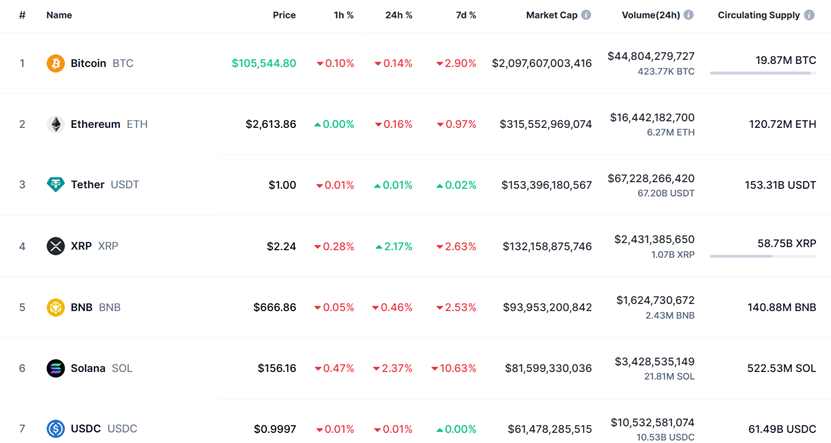

USDT hiện là stablecoin lớn nhất toàn cầu và là tiền mã hóa lớn thứ ba, xếp sau Bitcoin và Ethereum. Tính đến 11 giờ ngày 4 tháng 6, lượng lưu hành toàn cầu của USDT là 153,3 tỷ USD, khối lượng giao dịch 24 giờ qua đạt 67,2 tỷ USD, dẫn đầu trong các loại tiền mã hóa.

USDT tựa như một cỗ máy in tiền, công ty chỉ có dưới 200 nhân viên nhưng lợi nhuận năm 2024 lên tới 13,7 tỷ USD. Tuy nhiên, nó luôn gây tranh cãi do thiếu minh bạch về tài sản dự trữ và chưa trải qua kiểm toán độc lập.

Stablecoin lớn thứ hai là USDC do Circle vừa niêm yết, với lượng lưu hành toàn cầu 61,5 tỷ USD và khối lượng giao dịch 24 giờ qua đạt 10,5 tỷ USD, xếp thứ 7 trong thị trường tiền mã hóa.

USDC đi theo hướng tuân thủ quy định, sử dụng đô la Mỹ và trái phiếu kho bạc Mỹ làm tài sản dự trữ, chịu sự giám sát về KYC, chống rửa tiền và kiểm toán. Tuy nhiên, khả năng sinh lời kém xa USDT. Năm 2024, doanh thu của Circle là 1,676 tỷ USD, lợi nhuận ròng 156 triệu USD, thậm chí còn thua lỗ trong giai đoạn 2021-2022.

USDT và USDC chiếm tới 95% thị phần stablecoin, các đồng tiền pháp tệ ổn định khác tụt xa phía sau, bao gồm:

USD1 do gia đình Trump phát hành vào tháng 4 năm nay, lượng lưu hành 2,18 tỷ USD, khối lượng giao dịch 24 giờ qua là 219 triệu USD.

FDUSD do First Digital Hồng Kông phát hành tháng 7/2023, lượng lưu hành 1,59 tỷ USD, khối lượng giao dịch 24 giờ qua đạt 4,59 tỷ USD.

PYUSD do PayPal ra mắt cuối năm 2023, lượng lưu hành 979 triệu USD, khối lượng giao dịch 24 giờ qua là 8 triệu USD.

Báo cáo năm 2025 của Investing.com chỉ ra rằng số địa chỉ hoạt động trên chuỗi của stablecoin đã vượt quá 300 triệu, cho thấy stablecoin đã thâm nhập sâu vào hệ thống tài chính toàn cầu.

Stablecoin nổi lên vì lý do gì? Hãy kể một câu chuyện thật để bạn hiểu giá trị của stablecoin với người dân bình thường: Vài năm trước, Lebanon xảy ra chiến loạn, chính phủ áp đặt kiểm soát tài chính, quy định mỗi người chỉ được rút tối đa 200 USD/ngày từ ngân hàng. Có người vì gia đình bệnh nặng cần tiền gấp, phải dùng súng ép ngân hàng rút tiền cho mình.

Tiền bạn gửi trong ngân hàng chỉ là con số, muốn dùng thì phải được ngân hàng đồng ý – đó là điểm yếu của tài chính truyền thống. Trong khi đó, tiền mã hóa nằm trên chuỗi, chỉ cần có Internet là có thể tự do kiểm soát bất kỳ lúc nào – đó là một trong những sức hút của stablecoin.

Stablecoin còn lợi ích gì nữa? Tại các quốc gia như Argentina, Nigeria, lạm phát lên tới vài chục, thậm chí vài trăm phần trăm, tiền tệ mất giá nghiêm trọng, chỉ qua một đêm đã trở thành giấy vụn. Với người dân địa phương, nắm giữ stablecoin đô la Mỹ là một lựa chọn để chống lại lạm phát và mất giá.

Thực tế, tại Mỹ Latinh, stablecoin đã trở thành đồng tiền chính trong chi tiêu và tiết kiệm hàng ngày. Trong tổng khối lượng giao dịch stablecoin 30 nghìn tỷ USD năm 2024, khu vực Mỹ Latinh chiếm khoảng 10%, tương đương 3 nghìn tỷ USD.

Một nguyên nhân quan trọng khác khiến stablecoin trỗi dậy là thanh toán xuyên biên giới. Việc chuyển tiền quốc tế truyền thống phải đi qua SWIFT, tốn thời gian và phí cao. Stablecoin cho phép giao dịch ngang hàng (P2P), không cần trung gian, giảm mạnh chi phí. Chẳng hạn, chuyển tiền quốc tế qua Visa mất 1-3 ngày, phí trung bình 6,35% giá trị giao dịch. Trong khi USDC xử lý trong vài giây, phí chỉ từ 0,1%-0,3%.

Châu Phi cận Sahara và Mỹ Latinh là những khu vực chính tiếp nhận dòng tiền stablecoin.

Nghiên cứu của Chainalysis cho thấy tại Ethiopia – nơi áp dụng kiểm soát vốn nghiêm ngặt – sau khi nội tệ mất giá năm 2023, nhu cầu về USDC và USDT tăng vọt, tốc độ tăng trưởng hàng năm của các giao dịch bán lẻ stablecoin đạt 180%.

Từ tháng 7/2023 đến tháng 6/2024, các nước Mỹ Latinh nhận tổng cộng 415 tỷ USD tiền mã hóa, tăng 42,5% so với cùng kỳ. Tại Mexico, mỗi năm nhận hơn 60 tỷ USD kiều hối từ Mỹ, trong đó tỷ lệ chuyển qua stablecoin ngày càng lớn. Một số tổ chức dự đoán trong 3-5 năm tới, khoảng 30% lượng kiều hối Mỹ - Mexico sẽ được thực hiện qua stablecoin.

Một xu hướng rất quan trọng là để giảm chi phí thanh toán xuyên biên giới, ngày càng nhiều doanh nghiệp tại Mỹ Latinh và châu Phi sử dụng stablecoin. Tại Brazil, tỷ lệ doanh nghiệp dùng stablecoin để thanh toán quốc tế tăng mạnh, đến cuối năm 2023, các giao dịch lớn trên 1 triệu USD tăng khoảng 29%.

Có tổ chức dự báo đến cuối năm 2026, khối lượng giao dịch stablecoin trong các lĩnh vực như tài chính thương mại và xử lý thanh toán sẽ đạt 1 nghìn tỷ USD, chiếm hơn 1% thị phần thanh toán B2B xuyên biên giới toàn cầu.

Hơn nữa, cùng với sự bùng nổ của AI, stablecoin – với tư cách là tiền kỹ thuật số có thể lập trình – sẽ tiếp tục tái cấu trúc thanh toán và tài chính dưới sự hỗ trợ của trí tuệ nhân tạo. Trong các hoạt động kinh tế toàn cầu tương lai, stablecoin sẽ đóng vai trò ngày càng quan trọng. Cũng vì lý do này, stablecoin trở thành tâm điểm cạnh tranh về đổi mới, quản lý và địa chính trị giữa các quốc gia.

Năm 2024, EU bắt đầu thực thi Đạo luật Quản lý Thị trường Tài sản Mã hóa (MiCA), yêu cầu không được phát hành hoặc cung cấp stablecoin tại EU nếu không được ủy quyền. Còn đạo luật về stablecoin tại Mỹ và Hồng Kông lần này đưa ra các biện pháp quản lý cụ thể hơn.

Điểm giống nhau: cả hai khu vực đều yêu cầu stablecoin phải được neo 1:1 với pháp tệ, công bố cơ cấu tài sản dự trữ hàng tháng và chịu kiểm toán; đồng thời tuân thủ nghiêm ngặt các yêu cầu chống rửa tiền (AML) và xác minh khách hàng (KYC).

Khác biệt:

1. Mỹ siết chặt hơn: Chính phủ Mỹ sẽ lập danh sách các đồng dollar stablecoin không tuân thủ – cụ thể là không nắm giữ trái phiếu kho bạc Mỹ làm tài sản dự trữ hoặc không chịu sự giám sát AML/KYC của Mỹ – và hạn chế giao dịch tại thị trường Mỹ.

Thị trường Bắc Mỹ chiếm 40% khối lượng giao dịch stablecoin toàn cầu, biện pháp hạn chế này rất mạnh. Đồng bị ảnh hưởng nặng nhất là USDT. Năm 2024 có thể là năm lợi nhuận cao nhất của Tether, bởi các yêu cầu tuân thủ sắp tới sẽ làm tăng mạnh chi phí vận hành.

Hồng Kông tập trung vào việc giám sát stablecoin gắn với đô la Hồng Kông: bất kể phát hành tại Hồng Kông hay bên ngoài, mọi đồng tiền neo vào HKD đều bị đưa vào diện quản lý. Trong khi đó, với các stablecoin không phải HKD, chính sách linh hoạt hơn: nếu muốn giao dịch tại Hồng Kông, chỉ cần đăng ký cấp phép với Cục Quản lý Tiền tệ Hồng Kông (HKMA) là có thể cung cấp cho nhà đầu tư bán lẻ; nếu không có giấy phép, chỉ được phép cung cấp cho nhà đầu tư tổ chức.

2. Hồng Kông yêu cầu vốn điều lệ tối thiểu 25 triệu HKD đối với nhà phát hành stablecoin, trong khi Mỹ không đặt yêu cầu vốn cụ thể, nhưng phải đáp ứng các tiêu chuẩn giám sát tương đương ngân hàng. Tuy nhiên, xét về chi phí tuân thủ, điều này cũng rất bất lợi cho các nhà phát hành nhỏ và vừa.

3. Hồng Kông chú trọng bảo vệ nhà đầu tư hơn, quy định bắt buộc phải cho phép chuộc lại (redeem).

Qua các đạo luật về stablecoin, có thể thấy tầm nhìn chiến lược khác biệt giữa Mỹ và Trung Quốc: Mỹ coi stablecoin là sự mở rộng quyền lực tài chính ảo của đồng đô la, củng cố vị thế đồng USD như tiền dự trữ toàn cầu, đảm bảo stablecoin trở thành công cụ tài chính toàn cầu “lấy Mỹ làm trung tâm”.

Yêu cầu về tài sản dự trữ đã thúc đẩy nhu cầu trái phiếu kho bạc Mỹ. Ngày 23/5, Bộ trưởng Tài chính Mỹ Bessent thẳng thắn tuyên bố: “Stablecoin ngắn hạn có thể tạo thêm nhu cầu 2 nghìn tỷ USD cho trái phiếu và tín phiếu kho bạc Mỹ, trong khi con số hiện tại khoảng 300 tỷ USD.”

Trung Quốc dù cấm tiền mã hóa tại đại lục, nhưng lấy Hồng Kông làm “thí điểm đổi mới stablecoin”, tích cực thăm dò và định vị trong lĩnh vực này. Stablecoin gắn với đô la Hồng Kông nhằm hai mục đích: một là xây dựng hạ tầng cho hệ sinh thái Web3 tại Hồng Kông; hai là vượt qua hệ thống tài chính truyền thống do phương Tây chi phối, thiết lập kênh thanh toán mới.

Cùng với việc ban hành luật, Cục Quản lý Tiền tệ Hồng Kông (HKMA) đã khởi động chương trình “sandbox stablecoin” vào tháng 3/2024, với sự tham gia của sáu công ty như JD Digits, Monetab, Standard Chartered Bank... Hiện các dự án này vẫn đang trong giai đoạn thử nghiệm, khối lượng giao dịch stablecoin HKD còn rất hạn chế. USDT và USDC vẫn là các stablecoin chủ đạo tại Hồng Kông.

Hơn nữa, stablecoin chỉ là một mắt xích trong hệ sinh thái Web3 của Hồng Kông. Ngày 31/10/2022, Bộ Tài chính Hồng Kông công bố “Tuyên ngôn chính sách phát triển tài sản ảo tại Hồng Kông”, khẳng định mục tiêu và quyết tâm biến Hồng Kông thành trung tâm Web3 toàn cầu. Những năm qua, chính quyền Hồng Kông âm thầm xây dựng nền tảng.

Năm 2023:

Hồng Kông phát hành trái phiếu xanh chính phủ token hóa đầu tiên trên thế giới;

Chính quyền tài trợ 50 triệu HKD (khoảng 6,4 triệu USD) để phát triển hệ sinh thái Web3, hỗ trợ doanh nghiệp, nghiên cứu công nghệ và hoạt động cộng đồng.

Ủy ban Chứng khoán chính thức áp dụng khung quản lý sàn giao dịch tài sản ảo, các nền tảng như HashKey được cấp phép, số lượng sàn giao dịch hợp pháp tăng lên.

Năm 2024:

Sở Giao dịch Chứng khoán Hồng Kông niêm yết 6 quỹ ETF tiền mã hóa giao ngay tại châu Á, bao gồm Bitcoin và Ethereum ETF, quy mô lớn nhất châu Á.

Ủy ban Chứng khoán phê duyệt 7 sàn giao dịch tài sản ảo (gồm OSL, HashKey, HKVAX...) và mở rộng phạm vi giám sát sang các lĩnh vực như giao dịch OTC, dịch vụ lưu ký và staking.

Cục Quản lý Tiền tệ triển khai dự án sandbox “Ensemble” cho tài sản token hóa, hỗ trợ thí điểm token hóa tài sản thực (RWA), thu hút sự tham gia của Ant Group, Standard Chartered...

Thúc đẩy các nền tảng blockchain công như Zetrix hợp tác với Web3Labs, Summer Capital để phát triển hạ tầng, hỗ trợ ứng dụng chính phủ và doanh nghiệp.

Năm 2025:

Ủy ban Chứng khoán công bố lộ trình “ASPIRe”, tập trung vào tiếp cận thị trường, bảo vệ, sản phẩm, hạ tầng và quan hệ, nhằm thúc đẩy minh bạch hóa thị trường Web3 thông qua công bố thông tin và quy trình phát hành chứng khoán đơn giản hóa.

Hồng Kông tổ chức hội nghị “Consensus Hong Kong 2025”, tập trung vào sự kết hợp giữa AI và Web3, thảo luận các lĩnh vực mới như mạng AI phi tập trung, nền tảng tác nhân AI, thu hút chuyên gia Web3 toàn cầu.

Khu Công nghệ số Cyberport thu hút hơn 270 doanh nghiệp Web3, bao gồm game blockchain, DeFi, hạ tầng và khoa học phi tập trung (DeSci).

Cục Quản lý Tiền tệ tiếp tục phát triển chính sách e-HKD, nghiên cứu ứng dụng tiền kỹ thuật số ngân hàng trung ương (CBDC) với Web3 trong thanh toán liên chuỗi và thương mại xuyên biên giới.

Dù Hồng Kông chưa đạt thành tích nổi bật trong việc xây dựng trung tâm Web3, nhưng đã hoàn thiện cơ bản việc định hình chiến lược và có lộ trình rõ ràng.

Nhìn chung, Mỹ theo đuổi bá quyền tài chính trong thế giới ảo, trong khi Hồng Kông tập trung vào phát triển ngành công nghiệp Web3, và stablecoin HKD vẫn đang trong giai đoạn sơ khai. Cuộc cạnh tranh giữa các cường quốc vẫn chưa đến hồi quyết liệt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News