GENIUS法案 và tiền ổn định: Khu vực đầu tư mới dưới sự giám sát

Tuyển chọn TechFlowTuyển chọn TechFlow

GENIUS法案 và tiền ổn định: Khu vực đầu tư mới dưới sự giám sát

Dự kiến trong tương lai gần, USDT và/hoặc USDC sẽ vươn lên vị trí đầu bảng xếp hạng những người nắm giữ trái phiếu kho bạc Hoa Kỳ.

Tác giả: James Lavish

Dịch: Ba Hua Blockchain

Ngày càng có nhiều ý kiến cho rằng «tiền ổn định là tương lai của tài sản mã hóa».

Ví dụ như các quan chức Bộ Tài chính Mỹ, thậm chí có thể là các nhà điều hành ngân hàng trung ương.

Nhưng tiền ổn định thực chất là gì? Tại sao chúng lại quan trọng đến vậy? Chúng giải quyết những vấn đề gì cho các nhà đầu tư và Bộ Tài chính Mỹ?

Tiền ổn định theo ngôn ngữ đơn giản

Đơn giản而言,tiền ổn định là một loại tài sản kỹ thuật số (tài sản mã hóa) được thiết kế để duy trì giá trị ổn định.

Làm thế nào để đạt được điều này?

Bằng cách neo giá của nó vào một tài sản tham chiếu, ví dụ như tiền pháp định, hàng hóa vàng, hoặc thậm chí là một rổ tài sản.

Mục tiêu của nhà phát hành tiền ổn định là kết hợp lợi thế giao dịch của tiền mã hóa —— thanh toán nhanh chóng, khả năng lập trình và khả năng truy cập toàn cầu —— với «sự ổn định về giá» của tiền pháp định.

Trước khi đi sâu hơn, hãy cùng xem xét một vài loại tiền ổn định hiện có trên thị trường:

-

Tiền ổn định neo theo tiền pháp định: Mục tiêu là duy trì tỷ lệ 1:1 với đồng tiền của một quốc gia (ví dụ như đô la Mỹ), phổ biến nhất là USDT (Tether) và USDC (USD Coin).

-

Tiền ổn định được hỗ trợ bởi hàng hóa: Được liên kết với tài sản vật lý như vàng (ví dụ PAXG, được hỗ trợ bởi dự trữ vàng vật lý).

-

Tiền ổn định được thế chấp bằng tài sản mã hóa: Được bảo đảm bằng tiền mã hóa có độ biến động cao và sử dụng cơ chế thế chấp vượt mức để đối phó với biến động giá.

-

Tiền ổn định thuật toán: Duy trì giá neo thông qua thuật toán cung-cầu chứ không phải dự trữ vật lý thực tế. (Ví dụ, TerraUSD (UST) thất bại thảm hại năm 2022 là một ví dụ điển hình về sự sụp đổ của tiền ổn định thuật toán.)

Ngày hôm nay, chúng ta sẽ tập trung vào các loại tiền ổn định neo theo đô la Mỹ, cũng như các động thái của Bộ Tài chính Mỹ và các cơ quan quản lý liên bang xung quanh chúng.

Tiền ổn định neo theo đô la Mỹ chủ yếu được dùng như tiền mặt kỹ thuật số trong các sàn giao dịch mã hóa và hệ sinh thái mã hóa. Chúng đóng vai trò then chốt trong giao dịch, cho vay, các ứng dụng tài chính phi tập trung (DeFi) và thanh toán xuyên biên giới.

Các đồng tiền ổn định như USDT và USDC được các nhà giao dịch dùng để chuyển vốn giữa các sàn, hoặc tạm thời nắm giữ tài sản trong thời điểm thị trường bất ổn.

Khác với ngân hàng truyền thống bị giới hạn bởi giờ làm việc, hạn chế thanh khoản và các thách thức về quy định, tiền ổn định đô la Mỹ cung cấp khả năng thanh toán tức thì, truy cập toàn cầu và tích hợp với hợp đồng thông minh.

Điều này khiến chúng gần như không thể thiếu trong thị trường mã hóa hoạt động 24/7.

Nhưng mức độ đáng tin cậy của chúng ra sao?

Đây là lúc vấn đề kiểm toán xuất hiện – nhằm xác minh tài sản cơ bản đằng sau tiền ổn định.

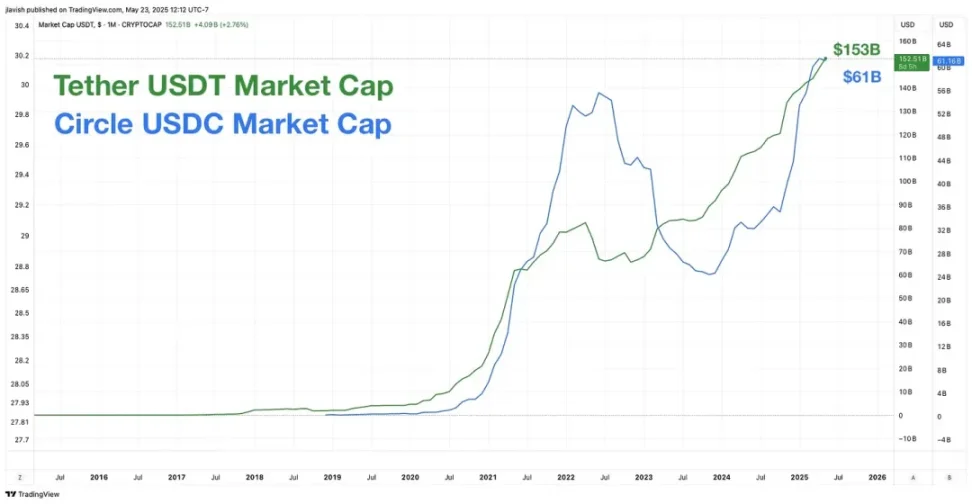

Circle công khai tiết lộ tài liệu chứng minh rằng mỗi đồng tiền USDC đều được hỗ trợ đầy đủ 1:1 bằng tài sản đô la Mỹ có tính thanh khoản cao, bao gồm tiền mặt và trái phiếu kho bạc Mỹ ngắn hạn. USDC được kiểm toán hàng tháng bởi Grant Thornton LLP, do đó được coi là tiêu chuẩn vàng về minh bạch trong lĩnh vực tiền ổn định.

Tether (USDT) lại chịu nhiều chỉ trích vì thiếu minh bạch và những thông tin mâu thuẫn trong quá khứ. Mặc dù hiện tại họ đã công bố báo cáo định kỳ theo quý và cam kết kiểm toán toàn diện, nhưng dự trữ của họ bao gồm các tài sản kém thanh khoản hơn như giấy tờ thương mại. Năm 2021, Tether bị Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC) phạt 41 triệu đô la vì đưa ra tuyên bố sai lệch về dự trữ. Dù vậy, USDT vẫn là tiền ổn định có khối lượng giao dịch lớn nhất toàn cầu, nhưng rủi ro danh tiếng của nó cũng cao hơn một chút.

Vậy chuyện gì xảy ra khi nhà đầu tư lo ngại về tài sản cơ bản và tính ổn định của tiền ổn định?

Tiền ổn định sẽ «rời neo», nghĩa là lệch khỏi giá trị tiền tệ được liên kết.

Ví dụ, khi Ngân hàng Silicon Valley sụp đổ, USDC giảm từ 1 đô la (neo bằng giá trị đô la) xuống còn 0,87 đô la, vì nhà đầu tư lo ngại về khoản phơi nhiễm của USDC tại ngân hàng này.

Sự sụp đổ của USDC với Ngân hàng Silicon Valley:

-

Tính đến đầu tháng 3 năm 2023, Circle sở hữu khoảng 40 tỷ đô la dự trữ USDC.

-

Trong đó, 3,3 tỷ đô la (khoảng 8,25%) được gửi dưới dạng tiền mặt tại Ngân hàng Silicon Valley.

-

Khi Ngân hàng Silicon Valley sụp đổ và bị Cơ quan Bảo hiểm Tiền gửi Liên bang Mỹ (FDIC) tiếp quản, thị trường lo ngại rằng Circle có thể không thể tiếp cận ngay lập tức hoặc đầy đủ khoản tiền này.

-

Sự hoảng loạn này khiến USDC tạm thời rời neo, giảm xuống còn 0,87 đô la trên một số sàn giao dịch, cho đến khi chính phủ Mỹ can thiệp bảo đảm tiền gửi thì mới phục hồi trở lại mức 1 đô la.

Đối với người nắm giữ, điều này có nghĩa là nếu bạn sở hữu 100.000 đô la USDC, giá trị của bạn từng giảm xuống chỉ còn 87.000 đô la, cho đến khi chính phủ can thiệp và nối lại neo ở mức 1 đô la.

Sau đó, thị trường tiền ổn định tiếp tục phát triển mạnh mẽ, tầm quan trọng và quy mô ngày càng tăng, vốn hóa thị trường kết hợp của USDT và USDC hiện đã đạt 214 tỷ đô la.

Điều này không thoát khỏi sự chú ý. Kèm theo sự tăng trưởng này, Bộ Tài chính Mỹ hiện đang coi tiền ổn định đô la Mỹ là sự mở rộng chiến lược về ảnh hưởng của đồng đô la.

Nói đơn giản, Bộ Tài chính cần tiền ổn định.

Tại sao Bộ Tài chính Mỹ cần tiền ổn định

Đơn giản thôi, tiền ổn định có thể thúc đẩy việc sử dụng đồng đô la trên toàn cầu, từ đó thúc đẩy nhu cầu trái phiếu chính phủ Mỹ.

Các loại tiền ổn định neo theo đô la Mỹ (như USDC và USDT) hoạt động như phiên bản kỹ thuật số của đồng đô la, có thể sử dụng toàn cầu chỉ với một chiếc điện thoại thông minh và kết nối internet.

Việc này mở rộng ảnh hưởng của đồng đô la tới những khu vực không có hệ thống ngân hàng vững chắc.

Thực tế, tiền ổn định như đồng đô la trên chuỗi, không cần giấy phép, cho phép người dùng toàn cầu lưu trữ giá trị, thực hiện giao dịch xuyên biên giới và phòng ngừa rủi ro tiền tệ nội địa.

Nhu cầu rộng rãi này củng cố vị thế của đồng đô la như đồng tiền dự trữ thế giới.

CEO của Circle, Jeremy Allaire, từng nói: «USDC làm tốt công việc của đồng đô la ở nước ngoài hơn nhiều ngân hàng».

Điều này rất tốt, giúp đồng đô la được sử dụng toàn cầu, thậm chí mang lại lợi ích cho những người dân vùng sâu vùng xa không có tài khoản ngân hàng.

Nhưng điều này giúp gì cho Bộ Tài chính Mỹ?

Câu trả lời rất đơn giản.

Để duy trì tỷ lệ neo 1:1, tiền ổn định phải được hỗ trợ bởi tài sản thanh khoản chất lượng cao. Với hầu hết các nhà phát hành lớn, điều này có nghĩa là nắm giữ chủ yếu một loại chứng khoán cụ thể.

Đúng rồi, đó là trái phiếu kho bạc Mỹ.

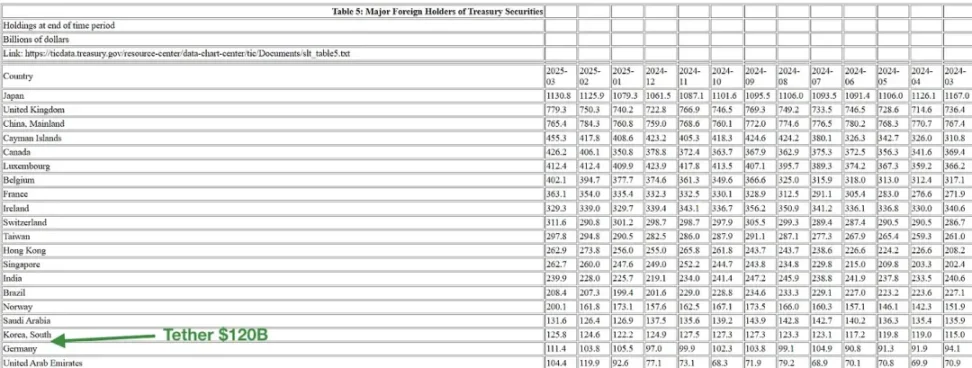

Theo thông cáo báo chí ngày 1 tháng 5 của Tether: «Tether… tổng mức phơi nhiễm với trái phiếu kho bạc Mỹ đạt mức cao kỷ lục, gần 120 tỷ đô la, bao gồm cả mức phơi nhiễm gián tiếp thông qua các quỹ thị trường tiền tệ và các thỏa thuận bán lại ngược (reverse repo)».

Điều này khiến Tether lọt vào bảng xếp hạng các chủ nợ trái phiếu kho bạc Mỹ:

Thực tế, lượng trái phiếu kho bạc mà Tether nắm giữ còn vượt cả Đức và Các Tiểu vương quốc Ả Rập Thống nhất. Họ đã đạt được quy mô này nhanh chóng như thế nào?

Năm ngoái, Tether là một trong mười nhà mua trái phiếu kho bạc Mỹ lớn nhất, tăng thêm 33,1 tỷ đô la nắm giữ, trở thành nhà mua ròng lớn thứ bảy, đứng sau Anh Quốc và vượt Canada.

Đừng quên USDC. Dù vốn hóa nhỏ hơn, USDC báo cáo rằng hơn 75% dự trữ của họ được đầu tư vào nợ chính phủ Mỹ kỳ hạn ba tháng hoặc ngắn hơn (trái phiếu kho bạc ngắn hạn), phần còn lại được giữ bằng tiền mặt tại các ngân hàng lớn.

Nhu cầu tổng hợp từ các nhà phát hành này hiện đã tương đương với một số quốc gia chủ quyền quy mô trung bình.

Trong bối cảnh thâm hụt tăng và việc phát hành trái phiếu kho bạc gia tăng, nhu cầu này là một «phao cứu sinh» đáng hoan nghênh đối với Washington.

Nhu cầu trái phiếu mới từ các thực thể phi chủ quyền này đang định hình lại thị trường nợ truyền thống:

Dự trữ tiền ổn định hoạt động như bảng cân đối kế toán tìm kiếm lợi nhuận, có xu hướng đầu tư vào các tài sản an toàn như trái phiếu kho bạc ngắn hạn.

Không giống ngân hàng truyền thống, các nhà phát hành này không chịu ràng buộc bởi các yêu cầu vốn Basel hay quy định bảo hiểm tiền gửi, những quy định giới hạn quy mô bảng cân đối kế toán.

Ví dụ, Tether báo cáo lợi nhuận ròng hơn 13 tỷ đô la năm 2024, chủ yếu đến từ lãi suất danh mục đầu tư trái phiếu kho bạc (trong khi công ty chỉ có khoảng 100 nhân viên).

Mặc dù nhu cầu này cực kỳ quan trọng với Bộ Tài chính Mỹ khi họ phải bán ra lượng lớn nợ, nhưng nó cũng tiềm ẩn rủi ro tập trung và đặt ra câu hỏi về minh bạch, quy trình hoàn tiền và rủi ro hệ thống.

Chúng ta đã thấy điều này trong sự kiện USDC và Ngân hàng Silicon Valley – mặc dù neo nhanh chóng được khôi phục sau can thiệp của chính phủ liên bang, nhưng sự kiện này cho thấy niềm tin có thể bay hơi nhanh chóng.

Nếu xảy ra cuộc rút tiền ồ ạt đối với USDT hoặc USDC, có thể buộc phải thanh lý hàng trăm tỷ đô la trái phiếu kho bạc một cách nhanh chóng. Điều này sẽ lan rộng sang thị trường repo toàn cầu và các công cụ tài trợ ngắn hạn.

Do đó, các cơ quan quản lý – từ Bộ Tài chính đến Ủy ban Giám sát Ổn định Tài chính – đang coi tiền ổn định không chỉ là đổi mới công nghệ và tài chính, mà còn là các tổ chức có tầm quan trọng hệ thống đang nổi lên.

Bằng cách neo vào trái phiếu kho bạc Mỹ, tiền ổn định đã trở thành người mua và khuếch đại vị thế thống trị của đồng đô la. Trong quá trình này, chúng… à, gắn chặt toàn bộ sức mạnh tài chính và quản lý của Mỹ.

Điều này dẫn đến Đạo luật GENIUS.

Đạo luật GENIUS – Washington gia nhập cuộc thảo luận

Nhận thức được rằng tiền ổn định không còn là một khái niệm mã hóa bên lề, mà đã trở thành người tham gia chính trong thanh khoản toàn cầu và thị trường nợ, các nhà hoạch định chính sách đã bước vào với cái gọi là «đổi mới có trách nhiệm».

Đó là Đạo luật GENIUS.

Đạo luật có tên đầy đủ là Đạo luật Hướng dẫn và Đảm bảo Đổi mới Quốc gia cho Tiền ổn định Mỹ (Guiding and Ensuring National Innovation for US Stablecoins Act), do Thượng nghị sĩ Bill Hagerty (Cộng hòa - Tennessee) và Kirsten Gillibrand (Dân chủ - New York) đề xuất, là một đề xuất lập pháp song đảng.

Một số điều khoản chính của đạo luật:

-

Giấy phép liên bang: Các nhà phát hành có lưu lượng lưu hành vượt quá 10 tỷ đô la phải có giấy phép liên bang và chịu sự giám sát.

-

Hỗ trợ dự trữ đầy đủ: Tiền ổn định phải được hỗ trợ 1:1 bởi tài sản thanh khoản chất lượng cao (như trái phiếu kho bạc Mỹ và tiền mặt).

-

Bắt buộc kiểm toán: Các nhà phát hành phải thường xuyên trải qua kiểm toán độc lập và công bố dữ liệu dự trữ (Tether, bạn cần chú ý).

-

Quản lý hai cấp: Các nhà phát hành nhỏ có lưu lượng dưới 10 tỷ đô la có thể hoạt động dưới sự giám sát cấp tiểu bang, giữ cho hệ sinh thái mở với các startup.

-

Phương án thay thế CBDC: Đạo luật rõ ràng ủng hộ tiền ổn định đô la Mỹ do khu vực tư nhân phát hành như một phương án thay thế cho Tiền tệ kỹ thuật số ngân hàng trung ương (CBDC).

Tình trạng lập pháp hiện tại của Đạo luật GENIUS ra sao?

Đạo luật GENIUS vừa được Thượng viện Mỹ thông qua tuần trước (ngày 19 tháng 5) với tỷ lệ bỏ phiếu song đảng 66 so với 32. Nhưng tất nhiên, không phải ai cũng ủng hộ.

Thượng nghị sĩ Elizabeth Warren đã trở thành một trong những người phê bình gay gắt nhất, cảnh báo rằng Đạo luật GENIUS có thể thiếu các biện pháp bảo vệ người tiêu dùng đầy đủ và có thể ưu ái quá mức cho lợi ích riêng của ngành mã hóa.

Warren lâu nay luôn cho rằng nếu Mỹ muốn phát hành một đồng đô la kỹ thuật số, nó nên do khu vực công phát hành và kiểm soát, có thể dưới dạng CBDC, để đảm bảo tốt hơn quyền bảo vệ người tiêu dùng, ổn định tài chính và giảm thiểu tác động môi trường.

Tuy nhiên, CBDC trao cho chính phủ và ngân hàng quyền kiểm soát tuyệt đối và giám sát mọi đồng tiền của bạn, chi tiết đến từng giao dịch.

Thậm chí có khả năng từ chối bất kỳ hoặc tất cả các giao dịch, cũng như đóng băng hoặc tịch thu toàn bộ tiền của bạn.

Dù sao đi nữa, tôi nghĩ CBDC khó có thể được tạo ra và sử dụng tại Mỹ trong ngắn hạn.

Quay lại Đạo luật GENIUS.

Đạo luật này tiếp theo sẽ được đưa ra Hạ viện xem xét, mặc dù nhận được sự ủng hộ mạnh mẽ song đảng tại Thượng viện, nhưng con đường tại Hạ viện dường như phức tạp hơn.

Một số đảng viên Cộng hòa Hạ viện đã đưa ra các phiên bản cạnh tranh của luật tiền ổn định, với những bất đồng then chốt xoay quanh thẩm quyền quản lý cấp tiểu bang, vai trò của Cục Dự trữ Liên bang, và sự phân chia quyền kiểm soát giữa các cơ quan liên bang và tiểu bang.

Đồng thời, một số đảng viên Dân chủ Hạ viện đồng tình với Thượng nghị sĩ Warren rằng đạo luật có thể thiên vị giới tinh hoa mã hóa, thiếu các biện pháp bảo vệ người tiêu dùng cần thiết để ngăn chặn lạm dụng hoặc rủi ro hệ thống.

Do đó, mặc dù Đạo luật GENIUS đang có đà phát triển mạnh, nhưng vẫn chưa phải là điều đã được định đoạt. Trước khi được gửi tới bàn Tổng thống, dự kiến sẽ còn nhiều cuộc tranh luận, đàm phán và sửa đổi hơn nữa.

Washington về cơ bản đang nói: Được rồi, tiền ổn định đã đứng vững – chúng tôi khẩn thiết cần chúng để hỗ trợ việc phát hành trái phiếu kho bạc Mỹ vô hạn trong tương lai – nhưng chúng tôi sẽ đảm bảo chúng an toàn, vững chắc và có cấu trúc.

Tóm tắt

Dù sao đi nữa, tôi tin rằng tiền ổn định sẽ tồn tại lâu dài, Đạo luật GENIUS cuối cùng sẽ được ký thành luật và cung cấp cấu trúc cho tiền ổn định – điều này chỉ càng củng cố thêm vị trí của chúng trong bảng xếp hạng các chủ nợ trái phiếu kho bạc Mỹ.

Tôi dự đoán trong tương lai gần, USDT và/hoặc USDC sẽ trở thành người đứng đầu bảng xếp hạng này. Chủ nợ trái phiếu kho bạc Mỹ lớn nhất thế giới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News